Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

4 cổ phiếu tiềm năng sau kết quả lợi nhuận quý 4 tích cực: IDC, PVD, VTP, CTD

Tâm điểm chú ý của nhà giao dịch hiện nay là báo cáo lợi nhuận với kỳ vong đánh sóng phục hồi chu kỳ kinh doanh. Báo cáo lợi nhuận có sự bất ngờ tích cực sẽ mang tới động lực cho giá cổ phiếu.

Jesse Stine: Chờ 2-3 Tuần sau khi doanh nghiệp báo cáo lãi khủng

Phản ứng của thị trường chứng khoán đối với một sự kiện công bố báo cáo tài chính thường nói cho bạn biêt nhiều ý nghĩa hơn so với chính bản thân con số lợi nhuận. Nếu kết quả lợi nhuận có vẻ mạnh mẽ nhưng giá cổ phiếu vẫn giảm, các nhà đầu tư có thể lo ngại về tính bền vững của tăng trưởng, chi phí gia tăng hoặc vô số các yếu tố tiêu cực tiềm ẩn khác.

Ngược lại, kết quả lợi nhuận kém hơn so với dự kiến nhưng phản ứng tích cực của giá cổ phiếu có thể có nghĩa là tương lai của công ty tươi sáng bất chấp sự yếu kém bất ngờ.

Tôi phát hiện rằng nhiều siêu cổ phiếu mạnh nhất mang đến điểm mua rủi ro thấp tuyệt vời trong vòng 2 – 3 tuần sau khi có thông báo khoản lãi khủng, đột biến. Sau khi sự hưng phấn với khoản lợi nhuận đột biến qua đi, dòng tiền ngờ nghệch bắt đầu chuyển sang “cổ phiếu nóng” tiếp theo. Khi sự hào hứng lắng xuống, Siêu cổ phiếu sẽ điều chỉnh trong vài tuần với khối lượng giảm dần.

Giai đoạn hạ nhiệt này có thể là cú giảm thẳng về khoảng trống, hoặc chỉ là giai đoạn xây nền giá vững chắc. Chúng ta không thể đoán được cổ phiếu sẽ phản ứng ra sao với thông tin lợi nhuận. Điều chúng ta biết là có điểm mua rủi ro cực thấp tại thời gian 2 – 3 tuần sau khoảng trống phá vỡ (breakout gap). Nếu bạn muốn tìm điểm mua có rủi ro cực thấp, bạn phải cho cổ phiếu thời gian để hạ nhiệt bớt, và mở to mắt lên mà xem, điểm mua có rủi ro thấp sắp hiện ra kìa.

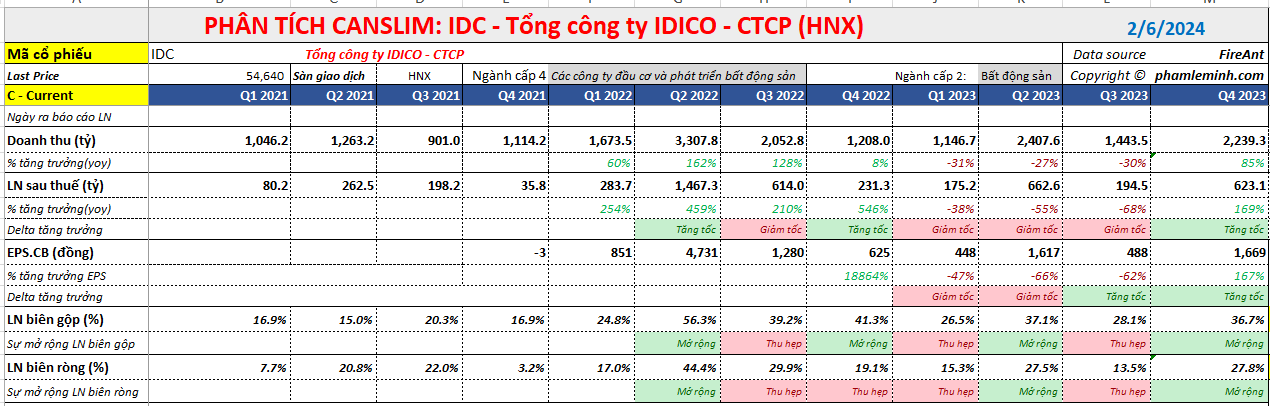

1- IDC: Lãi ròng quý 4 tăng +167% yoy nhờ ghi nhận doanh số cho thuê đất KCN cao hơn kỳ vọng (106 ha so với dự kiến 70 ha)

Trước khi công bố lợi nhuận quý 4, nhiều CTCK không đánh giá cao khả năng tăng giá của IDC vì cho rằng giá đã phản ánh đầy đủ triển vọng tăng trưởng. Tuy nhiên, Elibook Team lại cho rằng, khó có thể phản ánh đầy đủ triển vọng lợi nhuận khi mà công ty có quỹ đất gần 700 ha ở tại các vị trí đắc địa.

✅VCSC đánh giá IDC – Doanh số cho thuê đất KCN trong năm 2023 đạt mức cao; KCN Tân Phước 1 dự kiến sẽ được phê duyệt đầu tư vào đầu năm 2024 –

Chúng tôi đã tham dự cuộc họp NĐT vào ngày 02/02 của IDC, những điểm chính của cuộc họp như sau:

💥 Cho thuê đất KCN: Trong năm 2023, IDC đã đạt được doanh số cho thuê đất KCN theo hợp đồng và Biên bản ghi nhớ là 170 ha (vượt dự báo của chúng tôi là 138 ha và vượt mục tiêu năm 2023 của IDC là 128 ha). Trong 170 ha đất KCN cho thuê, doanh số cho thuê tại các KCN Hựu Thạnh, Phú Mỹ 2, Quế Võ 2, Cầu Nghìn, Phú Mỹ 2 mở rộng và KCN Mỹ Xuân A lần lượt đạt 62 ha, 54 ha, 19 ha, 18 ha, 14 ha và 3 ha. Các khách hàng FDI lớn đã ký Biên bản ghi nhớ/hợp đồng với IDC trong năm 2023 bao gồm Hyosung và PepsiCo.

💥 Ghi nhận bàn giao KCN: IDC đã ghi nhận doanh thu bàn giao 106 ha đất KCN vào năm 2023, bao gồm (1) 73 ha từ doanh số bàn gian đất từ hợp đồng được ký trong năm 2022 và 2023, và (2) 33 ha từ việc ghi nhận doanh thu hồi tố KCN tại KCN Quế Võ 2. Do đó, chúng tôi ước tính lượng backlog chưa ghi nhận vào cuối năm 2023 lên tới 156 ha (hơn 30 ha từ các Biên bản ghi nhớ trong năm 2022 và 126 ha từ các hợp đồng/Biên bản ghi nhớ trong năm 2023).

💥Giá thuê: Giá cho thuê trung bình tại thời điểm cuối năm 2023 tại các khu công nghiệp Hựu Thạnh, Quế Võ 2 và Cầu Nghìn tăng lần lượt 6%, 3% và 18% YoY, lên lần lượt hơn 148 USD/m2, 119 USD/m2 và 77 USD/m2. Trong khi đó, giá cho thuê của các KCN Phú Mỹ 2 và Phú Mỹ 2 mở rộng nhìn chung vẫn giữ nguyên ở mức lần lượt là hơn 124 USD/m2 và 126 USD/m2.

💥 Gia tăng quỹ đất KCN: IDC có kế hoạch mở rộng tổng diện tích quỹ đất thêm 2,430 tới 2,820 ha trong 5 năm tới. Trong đó, công ty đang chờ phê duyệt đầu tư cuối cùng cho KCN Tân Phước 1 (470 ha, tại tỉnh Tiền Giang) và dự kiến sẽ được phê duyệt đầu tư trong đầu năm 2024 – phù hợp với kỳ vọng của chúng tôi. Tại cuộc họp NĐT, công ty cũng cho biết, KCN Vinh Quang (Hải Phòng) đã hoàn thành quy hoạch 1/2000 và dự kiến sẽ được phê duyệt đầu tư trong năm 2025. Chúng tôi chưa đưa dự án KCN Vinh Quang vào định giá.

💥 Nhìn chung, doanh số cho thuê và bàn giao đất KCN của IDC trong năm 2023 vượt kỳ vọng của chúng tôi. Chúng tôi nhận thấy tiềm năng tăng trưởng đối với dự báo LNST sau lợi ích CĐTS năm 2024 của chúng tôi (dù cần thêm đánh giá chi tiết) vì lượng backlog có thể ghi nhận vào cuối năm 2023 (khoảng 156 ha) cao hơn dự báo trước đây của chúng tôi là 98 ha. Kế hoạch lợi nhuận và doanh số cho thuê đất KCN năm 2024 chưa được công bố.

✅VNDirect đánh giá IDC: Mảng KCN tích cực thúc đẩy doanh số [Phù hợp với dự phóng]

💥LN ròng Q4/23 bật tăng mạnh 167.2% svck nhờ bàn giao đất KCN cao như kỳ vọng của chúng tôi.

💥Mảng KCN: Vượt dự báo của chúng tôi nhờ bàn giao đất cao hơn dự kiến. Mảng KCN cho thấy KQKD ấn tượng trong Q4/23 với doanh thu gấp 7.4 lần svck nhờ bàn giao KCN diện tích khoảng 40ha, được hỗ trợ bởi khoản đầu tư 720tr USD của Hyosung để xây dựng nhà máy sản xuất sợi sinh học tại KCN Phú Mỹ 2. Trong năm 2023, doanh thu KCN không có nhiều thay đổi sv năm trước, duy trì ở mức 3.297 tỷ đồng với đóng góp từ tất cả các dự án đang hiện hữu như Hữu Thạnh, Cầu Nghìn, Phú Mỹ 2. Chúng tôi ước tính tổng doanh số đất KCN cho thuê trong năm 2023 đạt khoảng 140ha, cao hơn sv kỳ vọng của chúng tôi

💥 KQKD phù hợp với dự báo của chúng tôi cho EPS năm 2023, hoàn thành 95.9% dự báo cả năm của chúng tôi.

💥 Chúng tôi nhận thấy áp lực tăng giá mục tiêu là 52.700 đồng, sẽ được chúng tôi cập nhật trong báo cáo gần nhất.

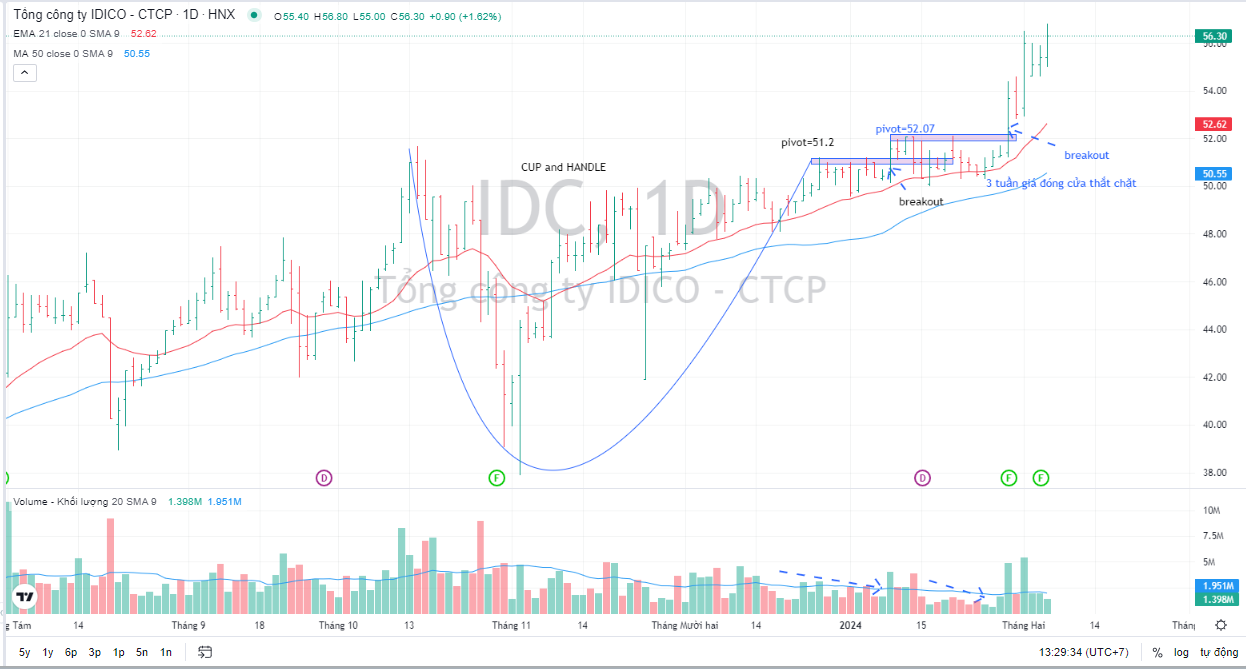

Trên đồ thị giá, IDC đã rời khỏi vùng mua hợp lý của mẫu hình Chiếc Cốc Tay Cầm nên nhà giao dịch tránh mua rượt đuổi

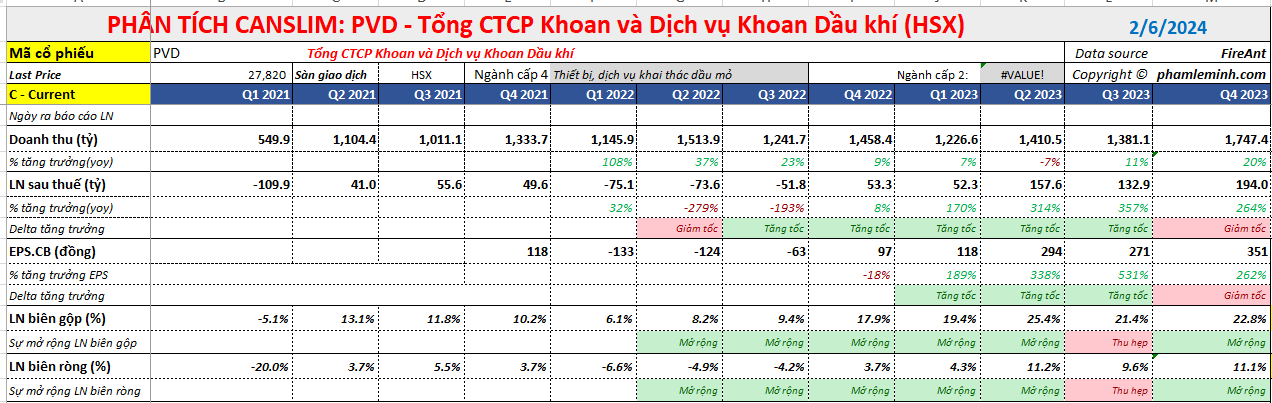

2- PVD- Lãi ròng quý 4 gấp 2.6 lần cùng kỳ

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD) công bố KQKD quý 4/2023 khả quan với doanh thu thuần đạt 1,700 tỷ đồng (+17.8% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 195 tỷ đồng (+2.6 lần YoY). --> Kết quả tích cực vượt kỳ vọng.

PVD cũng đưa ra các hướng dẫn lợi nhuận tích cực cho năm 2024 trong cuộc họp với các nhà phân tích vào đầu tháng 2

✅VCSC đánh giá PVD

💥Ban lãnh đạo có quan điểm lạc quan về triển vọng tươi sáng của PVD và dự án Lô B. Trong năm 2024, PVD sẽ tập trung đầu tư 1-2 giàn khoan mới, vượt kỳ vọng của chúng tôi trong bối cảnh nguồn cung giàn khoan khan hiếm. Trong giai đoạn 2025- 2026, ban lãnh đạo kỳ vọng các dự án dầu khí trong nước sẽ tăng trưởng mạnh, từ đó hỗ trợ lợi nhuận của PVD và các liên doanh (đặc biệt là PVD Baker Hughes – liên doanh mà PVD sở hữu 52% cổ phần). Ngoài ra, ban lãnh đạo tin tưởng rằng dự án Lô B sẽ được triển khai.

💥Giàn khoan mới trong kế hoạch đầu tư dự kiến sẽ đi vào hoạt động vào quý 4/2024 với thời gian hoàn vốn dự kiến là 4 năm và kỳ vọng sẽ sớm được Tập đoàn Dầu khí Việt Nam phê duyệt kế hoạch đầu tư:

– PVD dự kiến đầu tư 1-2 giàn mới so với 1 giàn như đã công bố vào năm 2023.

– Ban lãnh đạo tin tưởng rằng công ty sẽ có thể mua được 1 giàn khoan tự nâng mới trong thời gian tới. Vốn đầu tư ước tính cho giàn khoan mới này là dưới 90 triệu USD (thấp hơn 25% so với ước tính của chúng tôi).

– Ban lãnh đạo tin tưởng rằng công ty sẽ có thể mua được 1 giàn khoan tự nâng mới trong thời gian tới. Vốn đầu tư ước tính cho giàn khoan mới này là dưới 90 triệu USD (thấp hơn 25% so với ước tính của chúng tôi).

– Công ty dự kiến sẽ cho thuê giàn khoan này vào năm 2024 với giá thuê ngày ước tính là 120,000 USD (cao hơn khoảng 10% so với ước tính của chúng tôi). PVD kỳ vọng thời gian hoàn vốn cho giàn mới này là 3-4 năm.

– PVD dự kiến thành lập liên doanh tại Việt Nam hoặc nước ngoài để đầu tư thêm 1 giàn khoan mới nữa. Thông tin chi tiết hơn vẫn chưa được công bố.

– PVD có kế hoạch đầu tư thiết bị để thực hiện các dịch vụ liên quan đến giếng khoan nhằm chuẩn bị cho các công việc liên quan đến giếng khoan tiềm năng từ Lô B và thị trường nước ngoài. Khoảng 900 giếng tại dự án Lô B là nhu cầu mạnh mẽ cho các dịch vụ liên quan đến giếng khoan.

– PVD dự kiến thành lập liên doanh tại Việt Nam hoặc nước ngoài để đầu tư thêm 1 giàn khoan mới nữa. Thông tin chi tiết hơn vẫn chưa được công bố.

– PVD có kế hoạch đầu tư thiết bị để thực hiện các dịch vụ liên quan đến giếng khoan nhằm chuẩn bị cho các công việc liên quan đến giếng khoan tiềm năng từ Lô B và thị trường nước ngoài. Khoảng 900 giếng tại dự án Lô B là nhu cầu mạnh mẽ cho các dịch vụ liên quan đến giếng khoan.

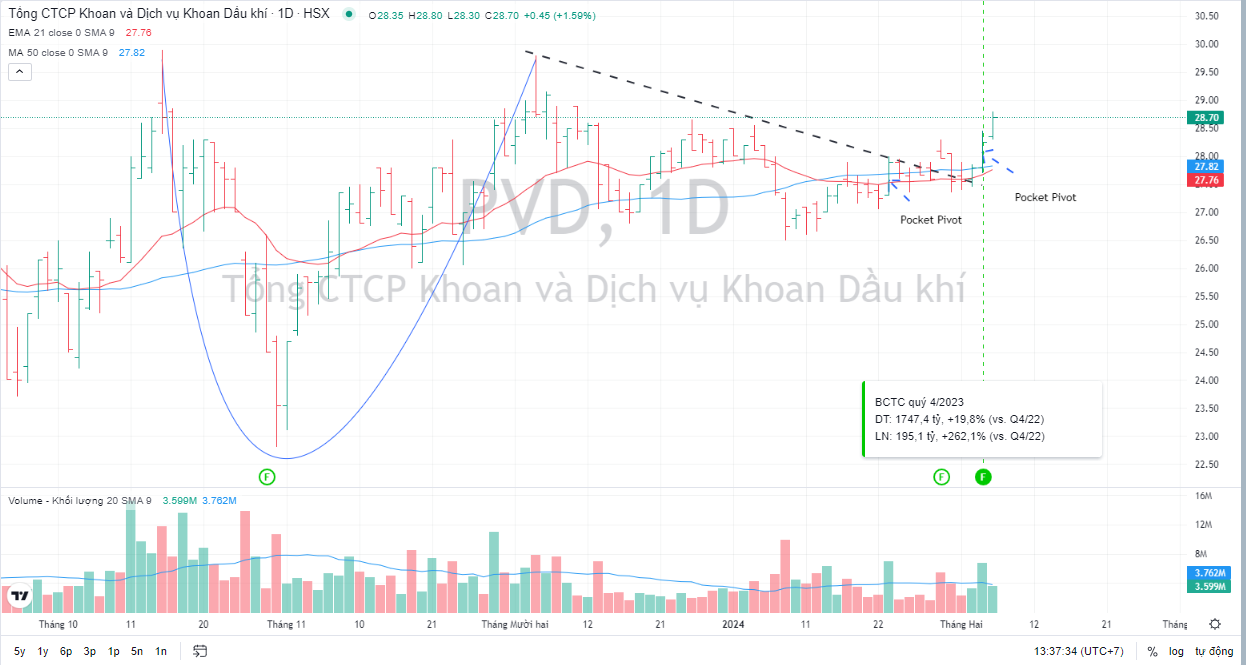

Trên đồ thị giá, Room Elibook Trader (zalo) đã thông báo điểm mua PVD vào ngày 5/2/2024 khi có điểm mua Pocket Pivot

https://www.youtube.com/watch?v=IoYrPUiiD_4&t=3139s

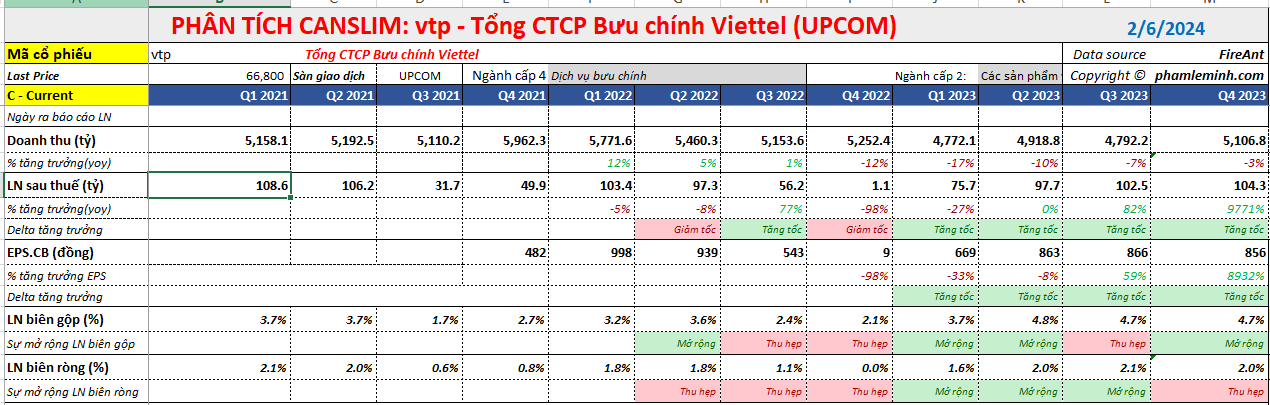

3- VTP: Lãi ròng quý 4 đạt 104 tỷ (cùng kỳ lỗ 1 tỷ) nhờ sử dụng công nghệ làm tiết giảm chi phí

✅VNDirect đánh giá VTP: Tăng trưởng lợi nhuận nhờ hoạt động kinh doanh cốt lõi – [Thấp hơn dự phóng]

💥LN ròng Q4/23 của VTP chuyển biến tích cực, đạt 104 tỷ đồng nhờ tối ưu hóa chi phí bù đắp cho doanh thu sụt giảm.

💥 LN ròng 2023 tăng 48.7% svck lên 380 tỷ đồng, đạt 101% kế hoạch năm

💥 VTP đã được HOSE chính thức chấp thuận và hiện đang chọn ngày niêm yết. Dự kiến, thời gian giao dịch chính thức có thể diễn ra vào tháng 2-3/2024.

✅HSC đánh giá VTP: KQKD Q4 tích cực và sát với dự báo nhờ HĐKD cốt lõi mạnh mẽ

💥KQKD Q4/2023 tích cực và sát với dự báo với lợi nhuận thuần đạt 104 tỷ đồng (so với lỗ thuần 1 tỷ đồng trong Q4/2022) và doanh thu thuần đạt 5,107 tỷ đồng (giảm 3% so với cùng kỳ), do tác động từ việc giảm quy mô mảng thương mại tới doanh thu mạnh hơn tác động tích cực từ việc tăng doanh thu mảng dịch vụ (tăng 27% so với cùng kỳ).

💥 VTP đang thay đổi mô hình kinh doanh từ nhà cung cấp dịch vụ chuyển phát chặng cuối thành nhà cung cấp dịch vụ supply chain, với doanh thu mảng supply chain tăng trưởng 80% đạt 1,300 tỷ đồng trong năm 2023, đóng góp gần 20% tổng doanh thu HĐKD cốt lõi. BLĐ đặt kế hoạch doanh thu mảng này tiếp tục tăng trưởng 80% trong năm 2024.

💥VTP đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 12,4 lần, thấp hơn so với bình quân từ năm 2019 ở mức 13,3 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với VTP.

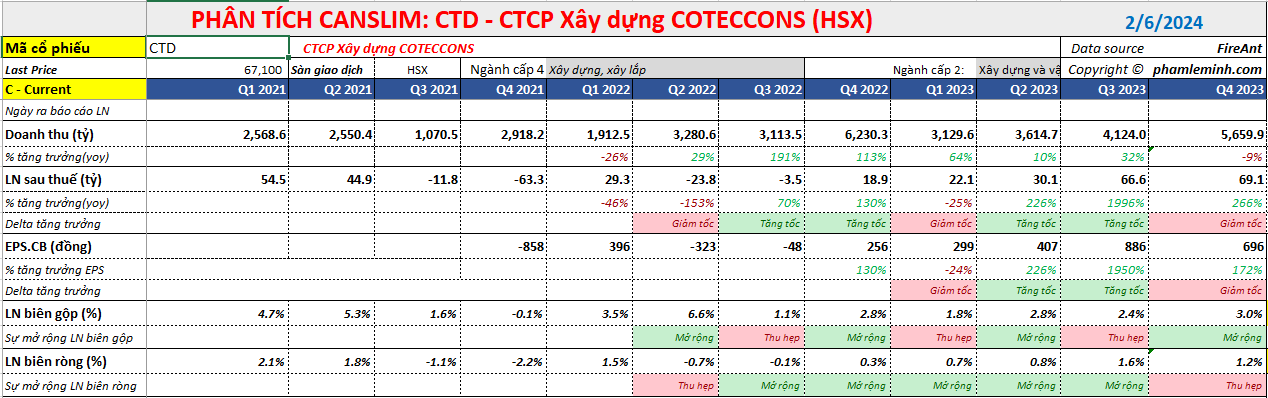

4- CTD lãi quý 4 cao nhất triều đại chủ tịch Bolat

✅VNDirect đánh giá CTD: Lợi nhuận ròng bứt phá – [Phù hợp với dự phóng]

💥Lợi nhuận ròng trong quý 2 năm 2023/24 (CTD có năm tài chính kết thúc vào tháng 6) bật tăng 265.9% svck, nhờ chi phí BH&QLDN thấp hơn và thu nhập tài chính tăng mạnh.

💥KQKD trong nửa đầu năm 2023/24 phù hợp với kỳ vọng của chúng tôi, khi doanh thu và lợi nhuận ròng hoàn thành 54.7%/40.0% dự phóng cả năm của chúng tôi.

💥 Chúng tôi nhận thấy áp lực giảm giá nhẹ đối với giá mục tiêu 79,300 đồng/cp, và sẽ đề cập chi tiết trong báo cáo cập nhật

💥Dòng tiền thuần từ HĐKD đạt 536.1 tỷ đồng trong 6 tháng đầu năm tài chính 2023/24, từ mức -328,8 tỷ đồng của cùng kỳ, chủ yếu nhờ trong kỳ các khoản phải thu tăng ít hơn (đạt 571.9 tỷ đồng) và giảm hàng tồn kho (552,9 tỷ đồng)

💥Theo SSI Research, tính đến cuối quý 1 năm tài chính 2024, tổng giá trị hợp đồng chưa thực hiện (backlog) của Xây dựng Coteccons đạt 24,000 tỷ đồng.

💥Hiện Xây dựng Coteccons vẫn còn gần 1,700 tỷ đồng nợ xấu. Việc CTD vừa trích lập thêm 143 tỷ cho khoản nợ xấu Saigon Glory (liên quan đến Vạn Thịnh Phát) không có gì bất ngờ và cũng được tiên đoán trước. Chúng tôi không lo ngại điều này.

Ngoài ra, hai cổ phiếu công nghệ như CTR và FPT cũng công bố lợi nhuận tích cực trong quý 4 và triển vọng hấp dẫn trong năm 2024. Liên hệ zalo 0977.697.420 để biết thêm chi tiết