Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

Thị trường vẫn chưa định giá hết tiềm năng của IDC?

Các CTCK cho rằng giá hiện tại đã phản ánh đầy đủ tiềm năng tăng trưởng trung bình của IDC

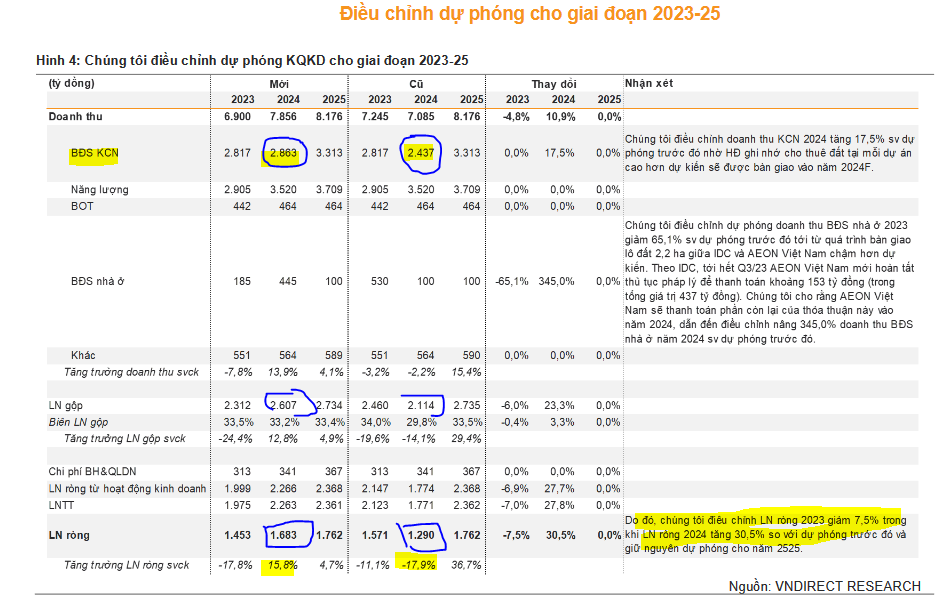

Theo báo cáo cập nhật ngày 26/12/2023 của VNDirect Research, IDC có những điểm tích cực, giúp nâng giá mục tiêu thêm 33% từ 42,600 đồng lên 52,700 đồng/cổ phiếu sau:

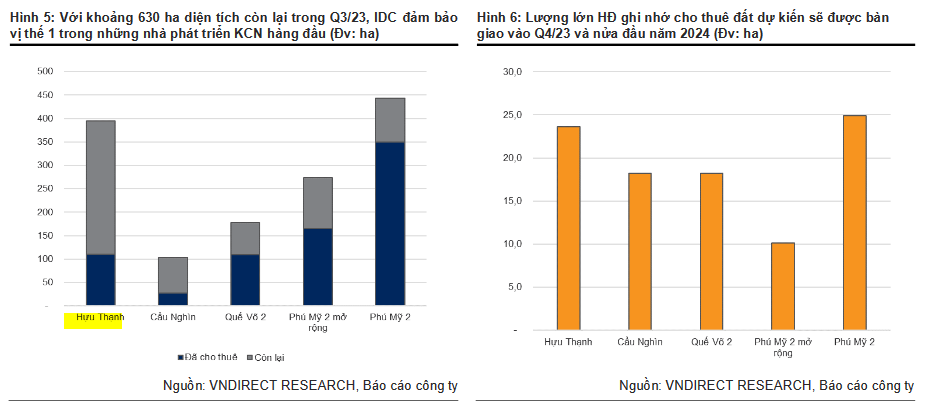

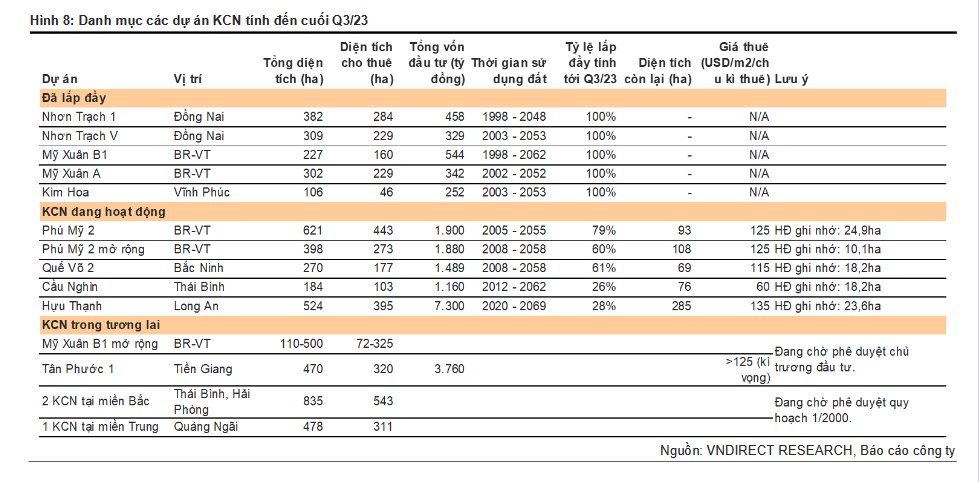

- Backlog lớn sẵn sàng bàn giao đảm bảo doanh số đất KCN trong 2024-25. IDC có khoảng 95 ha đất KCN đã ký MOUs và dự kiến sẽ được bàn giao trong quý 4/2023 và nửa đầu năm 2024. Ngoài ra, IDC còn có khoảng 630 ha diện tích đất KCN chưa được bàn giao, đủ để đảm bảo doanh số đất KCN trong giai đoạn 2024-25.

- Mảng năng lượng tiếp tục hoạt động tốt và ổn định. Doanh thu phân phối điện của IDC dự kiến sẽ ổn định trong năm 2023 và đạt dự báo cả năm nhờ việc mở cửa trở lại nhà máy thủy điện Đắk Mi 3. Sản lượng điện phân bổ cho KCN Hựu Thạnh ngày càng cao qua từng năm, IDC kỳ vọng doanh thu mảng năng lượng sẽ đạt mức tăng trưởng kép 7.5% trong 2024-30.

Tuy nhiên, IDC cũng có những điểm hạn chế sau:

- Không có dự án BĐS nhà ở mới trong 2024-25. Hầu hết các dự án BĐS nhà ở của IDC chưa mang lại hiệu quả do điều kiện thị trường không thuận lợi. Doanh thu mảng BĐS nhà ở của IDC chỉ khoảng 1-3% tổng doanh thu giai đoạn 2019-22. IDC dự kiến sẽ không có bất kỳ đột phá nào về doanh thu từ các dự án nhà ở trong giai đoạn 2024-25.

Về giá cổ phiếu, VNDirect Research cho rằng giá hiện tại đã phản ánh đầy đủ tăng trưởng lợi nhuận trung bình. Giá mục tiêu 52,700 đồng/cổ phiếu của VNDirect Research tương đương P/B 2024 là 3.2x, cao hơn nhiều so với trung vị các công ty KCN mặc dù IDC sở hữu ROE cao (17.1%) và triển vọng tăng trưởng lợi nhuận cao (10.1% CAGR trong 2023-25).

Chúng tôi cho rằng mức định giá của IDC hiện tại không quá hấp dẫn khi giá mục tiêu của chúng tôi tương ứng với P/B 2024 là 3,2x, vẫn cao hơn so với trung vị ngành. báo cáo của Vndirect nói

Mặc dù nâng giá mục tiêu khá nhiều nhưng với thị giá hiện tại là 52,100 đồng/cổ phiếu thì giá mục tiêu của VNDIrect về IDC không phải là cao và bị giới hạn tiềm năng tăng giá. Do đó, CTCK này hạ khuyến nghị từ “khả quan” xuống “trung lập”.

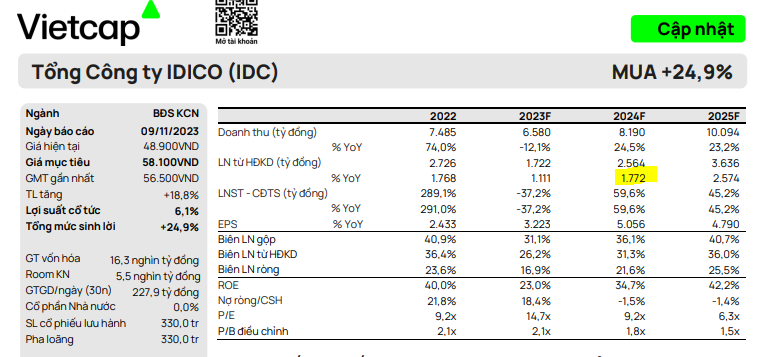

Thực ra, giá mục tiêu và lợi nhuận của VNDirect được nâng lên để tương đồng với nhiều CTCK khác. Vào tháng 11.2023, CTCK VCSC đưa ra giá mục tiêu 58,100 đồng/cổ phiếu với lợi nhuận ròng năm 2024 là hơn 1,700 tỷ đồng.

Cũng trong tháng 11, CTCK SSI đưa ra dự phóng giá mục tiêu 53,200 đồng/cổ phiếu.

Elibook Team kỳ vọng điều gì?

Vào đầu tháng 12, một tập đoàn lớn của Hàn Quốc là Hyosung chính thức làm tổ ở KCN PHÚ MỸ 2 (BR-VT) của IDC với quy mô mở rộng lên đến 1 tỷ USD. Đây là 1 tập đoàn lớn thuộc lĩnh vực dệt sợi , sự góp mặt của tập đoàn lớn này sẽ thúc đẩy các DN vệ tinh và khả năng cao KCN Phú Mỹ 2 sẽ tăng tỷ lệ lấp đầy lên trên 75% trong 2024 (đây là KCN mới mà IDC triển khai 2022).

Sự bùng nổ của FDI vào Việt Nam do quá trình tái cấu trúc lại chuỗi cung ứng toàn cầu, thúc đẩy bởi dòng vốn China +1 sẽ là cơ hội dài hạn cho lĩnh vực BĐS KCN Việt Nam.

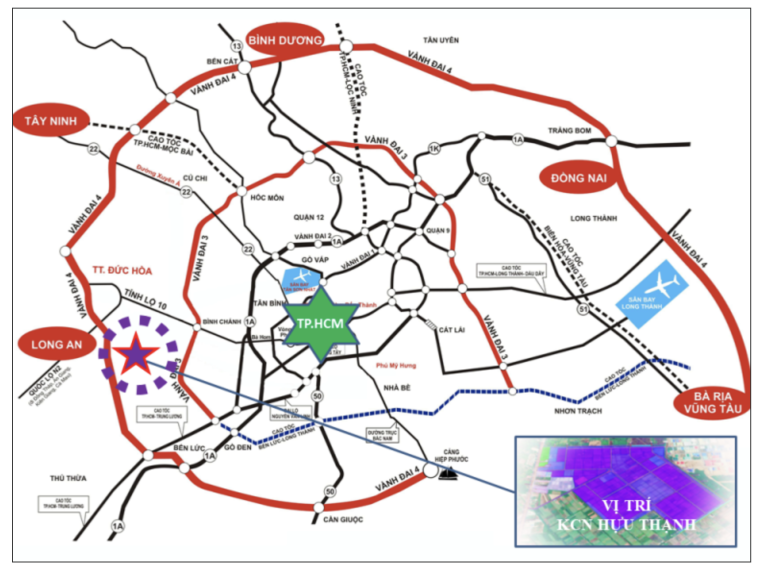

Trọng tâm của IDC là KCN Hựu Thạnh ở Long An, bên cạnh KCN Phú Mỹ 2 và 2 mở rộng. Đây là những KCN được hưởng lợi bởi các chương trình đầu tư công như Vành Đai 3 và Cảng Cái Mép-Thị Vải, nên giá trị của KCN sẽ tăng dần theo thời gian. Điều mà rất khó để định lượng được trong báo cáo phân tích của các CTCK.

Bên cạnh đó, tổng Công ty IDICO đang làm thủ tục để phát triển khoảng 2,000 ha đất KCN ở các khu vực trọng điểm kinh tế phía Bắc và phía Nam. Hiện tại, doanh nghiệp này đang chờ chấp thuận của 02 dự án: KCN Tân Phước (470ha) tại Tiền Giang, KCN Mỹ Xuân B1 mở rộng (giai đoạn 1,111 ha) tại tỉnh Bà Rịa – Vũng Tàu.

Khu công nghiệp còn nhiều diện tích trống nhất của Tổng Công ty IDICO là KCN Hựu Thạnh tại tỉnh Long An với diện tích cho thuê còn lại là khoảng 280 ha; theo sau là KCN Phú Mỹ 2 & 2 mở rộng tại tỉnh Bà Rịa – Vũng Tàu với diện tích cho thuê còn lại là khoảng 235 ha.

Đây đều là các khu công nghiệp có vị trí trọng điểm thu hút đầu tư với lợi thế gần cảng hoặc gần khu vực tiêu dùng nội địa lớn, hay giá nhân công thấp. Cụ thể:

KCN Hựu Thạnh có tổng diện tích đất thương phẩm đạt 395 ha, chỉ cách trung tâm TP.Hồ Chí Minh và cảng Cát Lái khoảng 40 km – 50 km và đang được Tổng Công ty IDICO tập trung cho thuê nhanh từ đầu năm đến nay. Trong nửa đầu năm nay, trong tổng số 70 ha đất công nghiệp được cho thuê toà khu vực miền Nam thì KCN Hựu Thạnh đóng góp 20 ha với dự án xây dựng nhà máy của tập đoàn PESICO.

Khi diện tích đất công nghiệp cho thuê tại TP.Hồ Chí Minh ngày càng cạn kiệt với tỷ lệ lấp đầy duy trì cao thường trên 95% và giá cho thuê lên tới hơn 300 USD/m2/chu kỳ thuê, các doanh nghiệp sản xuất, kho bãi, trung tâm phân phối phục vụ cho thị trường nội địa sẽ phải dịch chuyển thuê nhà xưởng, xây dựng nhà máy tại các tỉnh lân cận.

Theo đánh giá của VCBS, KCN Hựu Thạnh là một trong các khu vực được hưởng lợi rất lớn từ xu hướng này nhờ giá cho thuê tại đây mới chỉ đạt 140 – 145 USD/m2/kỳ thuê. VCBS ước tính Tổng Công ty IDICO có thể cho thuê được từ 40 – 50 ha đất/năm tại KCN Hựu Thạnh.

KCN Phú Mỹ 2 & 2 mở rộng hiện có tổng diện tích đất thương phẩm là 716.5 ha, giá cho thuê ở mức 125 USD/m2/thời hạn còn lại, nằm ngay sát cụm cảng Cái Mép – Thị Vải. Điều này giúp các doanh nghiệp nhập/xuất khẩu giảm thiểu chi phí vận chuyển.

Ngoài ra, KCN này còn có nguồn cung khí thiên nhiên kết nối trực tiếp, phù hợp với các doanh nghiệp sản xuất công nghiệp nặng cần sử dụng khí trong hoạt động sản xuất. Trong năm 2022, KCN Phú Mỹ 2 & 2 mở rộng đã cho thuê các khách hàng lớn như Tập đoàn Hòa Phát (container và điện lạnh, 52 ha), Nhà máy Kính nổi Siêu Trắng Phú Mý mở rộng (20ha)…. Nửa đầu năm 2023, KCN này đã ký MOU với diện tích 20 ha với tập đoàn Hyosung (Hàn Quốc).

VCBS nhận định Tổng Công ty IDICO có thể cho thuê từ 30 – 40 ha/năm tại KCN Phú Mỹ 2 & 2 mở rộng trong thời gian tới.

(Nguồn VCBS)

MÔ HÌNH CANSLIM

Chúng tôi tập trung vào lợi nhuận hàng năm hơn là lợi nhuận theo quý đối với các doanh nghiệp BĐS nói chung và lĩnh vực BĐS KCN nói riêng vì thời gian hạch toán doanh thu, lợi nhuận không đều đặn như hoạt động sản xuất kinh doanh bình thường.

IDC là một trong số ít các doanh nghiệp BĐS KCN có lợi nhuận ròng tăng mạnh mỗi năm, đặc biệt đã breakout lợi nhuận vào năm 2022 nhờ việc tái cấu trúc cơ cấu sở hữu vào năm 2021. Theo đó cổ đông nhà SSG đã nắm kiểm soát doanh nghiệp.

Việc lợi nhuận của IDC giảm xuống còn quanh mức 1,100 tỷ trong năm 2023 là do sự chậm trễ trong việc hạch toán trong khi lượng MOU kí kết được tăng lên. Đây là tiềm năng để tăng trưởng mạnh trở lại trong năm 2024.

Hơn thế, IDC có sản phẩm mới là hơn 700 ha đất thương phẩm sẵn sàng cho thuê ngay, và đã giải phóng mặt bằng với giá rẻ. Đây là một lợi thế so với nhiều doanh nghiệp khác như SZC (chi phí đền bù tăng mạnh). Trong tương lai, IDC có kế hoạch phát triển 2,000 ha đất KCN nữa.

Vị trí địa lý là yếu tố quan trọng. Các KCN của IDC nằm ở vị trí quan trọng như gần cảng biển, cao tốc quan trọng ở phía Nam để dễ dàng hưởng lợi bởi các dự án phát triển cơ sở hạ tầng của chính phủ.