Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Chứng khoán Mỹ giảm điểm cuối tuần. FOMC và các sự kiện AI của Nvidia, Microsoft là tâm điểm tuần tới

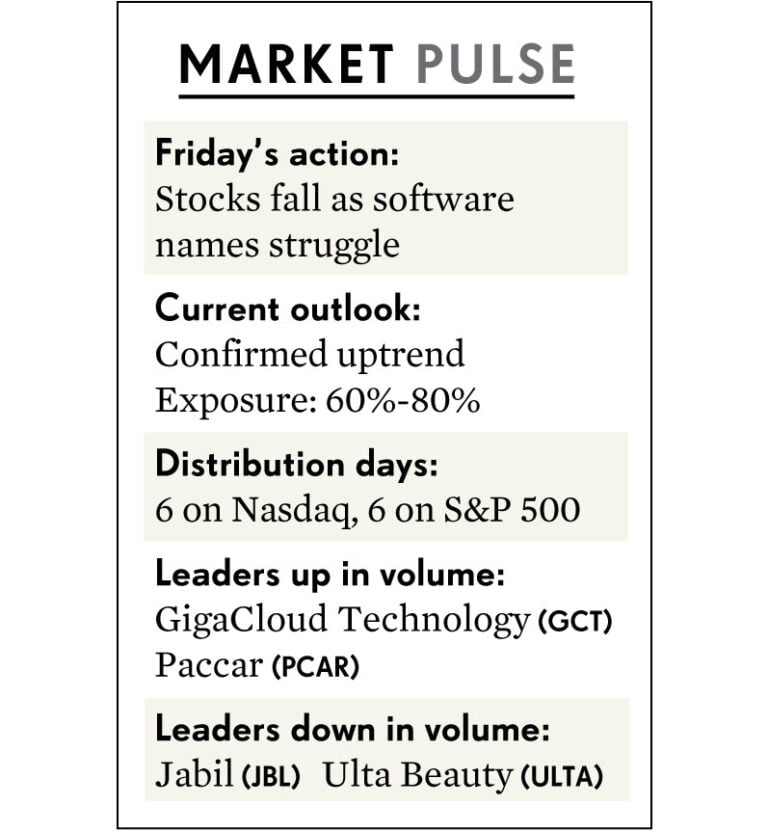

Thị trường chứng khoán kết thúc tuần giảm điểm do đợt bán tháo cổ phiếu phần mềm diễn ra vào thứ sáu, được thúc đẩy bởi sự lao dốc của Adobe (ADBE) sau khi báo cáo thu nhập. Cuộc họp của Cục Dự trữ Liên bang (Fed) vào tuần tới hiện đang trở thành tâm điểm.

Thị trường chứng khoán có một tuần giao dịch trái chiều. Chỉ số Dow Jones và S&P 500 gần như không thay đổi trong khi Nasdaq và Russell 2000 vốn hóa nhỏ giảm xuống dưới đường trung bình EMA 21 ngày. Cổ phiếu phần mềm, có vẻ triển vọng vào đầu tuần nhờ báo cáo thu nhập của Oracle (ORCL), đã giảm vào thứ sáu do báo cáo hướng dẫn lợi nhuận (earning guidance) của Adobe (ADBE).

Ba sự kiện lớn sẽ diễn ra trong tuần tới. Cục Dự Trữ Liên Bang sẽ họp vào thứ ba- thứ tư, các nhà hoạch định chính sách sẽ đưa ra dự báo mới nhất về việc cắt giảm lãi suất của Fed vào chiều thứ tư.

Nvidia sẽ tổ chức Hội nghị GTC kéo dài 4 ngày bắt đầu từ thứ Hai, với chip AI mới và một loạt các thông báo về AI khác. Microsoft sẽ tổ chức sự kiện ” kỷ nguyên làm việc mới New Era Of Work” vào ngày 21 tháng 3, giới thiệu các tính năng AI và hơn thế nữa.

Triển vọng lãi suất của Fed sẽ có tác động rất lớn đến thị trường tài chính, nhưng các sự kiện của Nvidia và Microsoft cũng là chìa khóa cho sự phục hồi của AI, đặc biệt là sau khi Adobe ảnh hưởng đến các nhà sản xuất phần mềm AI.

Nvidia và Microsoft là những tên tuổi lớn trong lĩnh vực trí tuệ nhân tạo (AI). Các tiết lộ, thông báo và quan hệ đối tác của họ có thể có tác động tích cực hoặc tiêu cực lớn đến các công ty công nghệ bao gồm, nhưng không giới hạn ở: Advanced Micro Devices (AMD), Super Micro Computer (SMCI), Arm Holdings (ARM), Arista Networks (ANET), ServiceNow (NOW), Oracle (ORCL), công ty mẹ của Google là Alphabet (GOOGL) và nhiều hơn nữa.

Cổ phiếu của Microsoft, Oracle, Google và ServiceNow cung cấp cơ hội mua trong tuần, nhưng đã giảm trở lại vào thứ sáu. Arista Networks có một vùng giá nền mới trong khi ARM đang hình thành một vùng tương tự.

Sự thoái lui hiện tại và các sự kiện lớn sắp tới là lý do khiến các nhà đầu tư trì hoãn việc mua mới trong thời gian ngắn.

Cổ phiếu Nvidia, ARM và ServiceNow nằm trong IBD Leaderboard. Cổ phiếu Microsoft nằm trong danh sách Longterm Leader của IBD. Cổ phiếu Nvidia, Arista Networks, ServiceNow, Microsoft và ARM nằm trong top 50 của IBD. Cổ phiếu Nvidia, NOW, SMCI và Arista nằm trong top 20 vốn hóa lớn của IBD. Arista Networks là Cổ phiếu của ngày của IBD hôm thứ sáu.

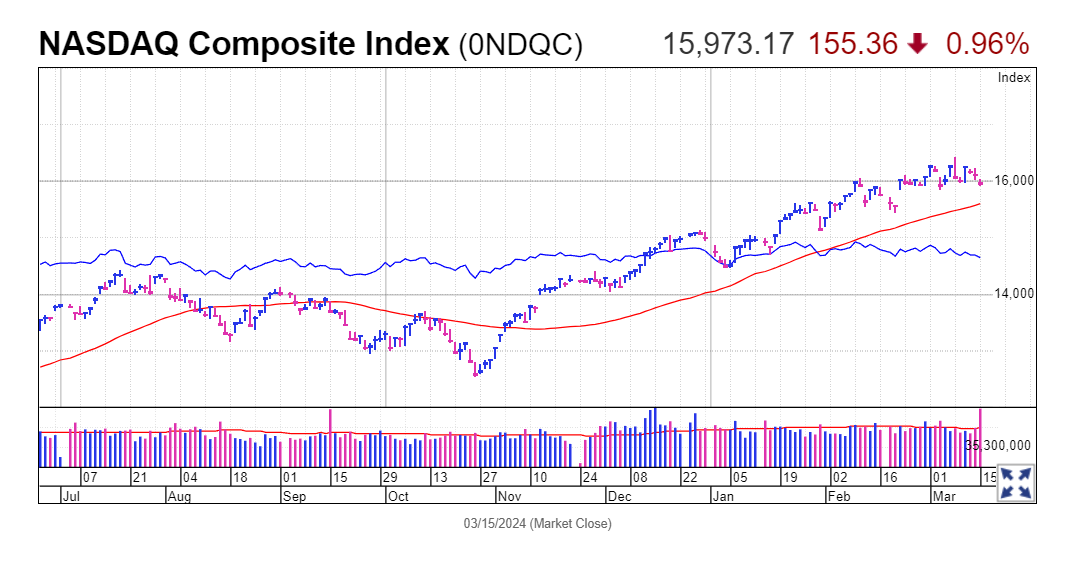

Chỉ số Nasdaq Composite là chỉ số vật lộn nhiều nhất trong số các chỉ số chính khi cổ phiếu công nghệ chịu áp lực. Nó đóng cửa phiên giảm 1% và chạm đúng vào đường trung bình động EMA21 ngày, đây là mức quan trọng cần theo dõi cho xu hướng tăng hiện tại. Mức giảm theo tuần của nó là 0.7% nhưng đây là lần giảm thứ hai liên tiếp kể từ tháng 10. Chỉ số Nasdaq Composite vẫn tăng 6.4% trong năm.

Chỉ số S&P 500 đóng cửa rời khỏi đáy thấp nhất trong ngày nhưng vẫn giảm 0.7% và có vẻ sẽ kiểm tra đường trung bình động EMA 21 ngày của riêng nó. Mặc dù cũng giảm trong hai tuần liên tiếp, chỉ số chuẩn này vẫn tăng 7.2% trong năm nay.

Số lượng cổ phiếu giảm vượt trội so với số cổ phiếu tăng trên cả Sàn giao dịch Chứng khoán New York (NYSE) và Sàn giao dịch Chứng khoán Nasdaq. Khối lượng giao dịch tăng trên cả hai sàn, khiến số ngày phân phối trên cả S&P 500 và Nasdaq tăng lên 6.

Chỉ số Dow Jones Industrial Average hoạt động tốt nhất trong số các chỉ số chính của thị trường chứng khoán, nhưng vẫn giảm 0.5%. Salesforce (CRM), Amazon (AMZN) và Microsoft (MSFT) là những công ty tụt hậu tồi tệ nhất.

Cổ phiếu vốn hóa nhỏ tăng, mặc dù mức tăng 0.4% của Russell 2000 không đủ để ngăn chặn đà giảm mạnh theo tuần. Quỹ ETF Innovator IBD 50 (FFTY) chứng kiến một số khoản lợi nhuận giảm nhưng phiên giao dịch kết thúc tăng 0.4%.

Cổ phiếu vốn hóa nhỏ tăng, mặc dù mức tăng 0.4% của Russell 2000 không đủ để ngăn chặn đà giảm mạnh theo tuần. Quỹ ETF Innovator IBD 50 (FFTY) chứng kiến một số khoản lợi nhuận giảm nhưng phiên giao dịch kết thúc tăng 0.4%.

Cuộc họp quan trọng của Cục Dự trữ Liên bang sắp diễn ra, Báo cáo cổ phiếu Dow Jones sắp được công bố

Một số thông tin lạm phát nóng hơn dự kiến cùng với dữ liệu bán lẻ yếu kém đã giúp thị trường chứng khoán giảm điểm trong tuần này.

Các nhà đầu tư giờ đây sẽ tập trung vào cuộc họp Ủy Ban Thị Trường Mở Liên Bang (FOMC) mới nhất, bắt đầu vào thứ Ba và kết thúc vào thứ Tư. Quan trọng không kém, Chủ tịch Fed Jerome Powell cũng sẽ tổ chức họp báo sau FOMC. Những nhận xét của ông luôn có khả năng giúp đỡ hoặc cản trở thị trường rộng lớn hơn.

Với xu hướng giảm của lạm phát đang có dấu hiệu chậm lại, định hướng của ông về lộ trình lãi suất trong tương lai có thể là chìa khóa.

Tuần tới cũng sẽ có một số thông tin về thị trường nhà đất dưới dạng chỉ số niềm tin của các nhà xây dựng vào thứ Hai và dữ liệu khởi công (housing starts) và giấy phép xây dựng (permits) vào thứ Ba. Chỉ số Nhà quản lý mua hàng tổng hợp (PMI) và khảo sát sản xuất mới nhất của Cục Dự trữ Liên bang Philadelphia đều diễn ra vào thứ Năm.

Trong khi đó, mùa báo cáo thu nhập có thể đang đi xuống, nhưng một số tên tuổi đáng chú ý sẽ báo cáo trong tuần tới. Gã khổng lồ Dow Jones Nike (NKE), KB Home (KBH) và Micron Technology (MU) đều được lên kế hoạch báo cáo thu nhập theo quý.

Kết quả kinh doanh của Adobe ảnh hưởng đến thị trường chứng khoán

Phần lớn các ngành trong S&P 500 đóng cửa cao hơn vào thứ Sáu. Tiện ích và năng lượng là những lĩnh vực hoạt động tốt nhất trong khi công nghệ và dịch vụ truyền thông tụt hậu.

Hiệu suất tương đối của các nhóm ngành theo Investor’s Business Daily (IBD) cung cấp thêm thông tin chi tiết về những gì đã xảy ra trên thị trường chứng khoán hôm nay. Các nhà sản xuất thép, công ty khai thác quặng kim loại, công ty lốp xe và nhà sản xuất phụ tùng xe tải nằm trong số những công ty hoạt động mạnh nhất. Ngược lại, các nhà sản xuất thiết bị điện tử theo hợp đồng, nhà bán lẻ chuyên dụng và các công ty cổ phiếu phần mềm giáo dục và doanh nghiệp nằm trong số những công ty tụt hậu lớn nhất trên thị trường chứng khoán. Nhóm phần mềm máy tính để bàn tụt hậu nhiều nhất do đợt bán tháo sau báo cáo thu nhập của gã khổng lồ trong nhóm, Adobe.

Cổ phiếu AI sắp đạt điểm mua

Cổ phiếu Oracle đã tăng vọt 11.7% trong tuần trước lên 125.54, tăng vọt vào thứ ba sau khi gã khổng lồ phần mềm vượt qua kỳ vọng về thu nhập và đưa ra triển vọng tích cực cho nhu cầu AI. Sau đó, cổ phiếu giảm nhẹ trong phần còn lại của tuần. Cổ phiếu ORCL có điểm mua 127.42 từ vùng củng cố (consolidation) chín tháng. Cổ phiếu cũng có thể thiết lập một điểm mua Chiếc Cốc Tay Cầm, cho phép các đường trung bình di động bắt kịp.

Cổ phiếu ServiceNow có một Nền Giá Phẳng mới với điểm mua 815,32. Cổ phiếu đã có những tín hiệu vào mạnh mẽ sau thu nhập của Oracle, nhưng đã giảm vào thứ sáu sau thu nhập của Adobe. Cổ phiếu giảm 1.8% xuống 743.91.

Cổ phiếu Arista có Nền Giá Phẳng với điểm mua 292.66. Cổ phiếu tăng 1.7% lên 277.73 vào tuần trước sau khi kiểm tra đường <A 10 tuần trong ngày thứ Hai.

Cổ phiếu Google đã tăng 3.5% lên 140.14 trong tuần trước, vượt qua đường MA50 ngày vào thứ năm trước khi giảm trở lại vào thứ sáu. Mức đỉnh của thứ Năm là 143.59 sẽ cung cấp một điểm mua sớm. Cổ phiếu GOOGL có điểm mua nền giá chính thức là 153.78, theo phân tích của MarketSurge. Tuy nhiên, đường RS đã tụt hậu đáng kể trong nhiều tháng do lo ngại rằng OpenAI được Microsoft hỗ trợ sẽ đe dọa vị thế thống trị tìm kiếm của Google.

Cổ phiếu ARM đã trải qua vài tuần trong nền giá tiềm năng sau khi giá tăng vọt nhờ thu nhập vào đầu tháng 2. Cổ phiếu giảm 3.4% xuống 126.97 trong tuần trước, tìm thấy hỗ trợ tại đường trung bình động EMA 21 ngày. Sự kết thúc của giai đoạn khóa IPO dường như có ít tác động. Điểm mua tiềm năng trong tương lai là 164, nhưng các nhà đầu tư có thể xem mức 150 hoặc thậm chí là đường xu hướng đi xuống để điểm mua mua mạnh mẽ.

Ba ứng dụng AI dẫn đầu năm cổ phiếu gần điểm mua trong nền giá.

Nhà giao dịch nên làm gì bây giờ

Sự phục hồi của thị trường đang có một kỳ nghỉ xứng đáng. Điều đó có thể lành mạnh, tạo ra một số cơ hội mua và cung cấp cho các chỉ số chính một chút không gian để chạy.

Nhưng trong thời gian tạm thời, thị trường đi ngang là một thách thức rất lớn đối với các nhà đầu tư. Cổ phiếu sẽ flash các tín hiệu mua khi thị trường hoặc khu vực đang đi lên, nhưng sau đó giảm dần khi thị trường quay trở lại mức trung bình. Điều đó đặc biệt đúng gần đây, nơi hành động hàng tuần khiêm tốn của các chỉ số che giấu một số biến động lớn hàng ngày.

Cuộc họp Fed sắp tới và các sự kiện AI của Nvidia và Microsoft cung cấp thêm nhiều lý do để các nhà đầu tư tạm hoãn mua mới trong thời gian ngắn. Họ có thể muốn chốt lời một số và nên cắt lỗ, nhưng nhìn chung đây là thời điểm để nắm giữ.

Hãy cẩn thận đừng nên quá tập trung vào một lĩnh vực hoặc chủ đề cụ thể.

Đây là thời điểm quan trọng để bạn cập nhật danh sách theo dõi của mình. Có một danh sách rộng rãi các cổ phiếu cũng như một nhóm nhỏ các tên có thể thực hiện được hoặc gần như vậy. Mặc dù có thể có một số đột phá giả mạo trong ngắn hạn, nhưng các nhà đầu tư muốn sẵn sàng khi thị trường thực hiện bước đi tiếp theo lên cao.

Điều bất ngờ về việc cắt giảm lãi suất của Fed có thể đánh lừa tất cả mọi người. S&P 500 có lẽ vẫn ổn.

Triển vọng về việc cắt giảm lãi suất của Cục Dự trữ Liên bang (Fed) đã chia Phố Wall thành hai phe chính. Phe không hạ cánh cho rằng các thông tin lạm phát cao hơn vào đầu năm, tăng trưởng việc làm vững chắc và S&P 500 bùng nổ sẽ khiến Fed giữ nguyên lãi suất. Nhóm dự báo về một cú hạ cánh mềm – hoặc có thể hơi gập ghềnh – kỳ vọng tiến độ giảm phát đủ và các dấu hiệu chững lại của nền kinh tế sẽ cho phép Fed thực hiện ba lần cắt giảm lãi suất trở lên trong năm nay.

Cả hai nhóm đều có thể bất ngờ vào thứ tư, khi Fed sẽ tiết lộ các chiến lược của mình với sự hướng dẫn của Chủ tịch Jerome Powell và các dự báo theo quý được cập nhật. Powell có thể báo hiệu rằng việc cắt giảm lãi suất trong thời gian tới có thể nằm trong tầm ngắm, hỗ trợ khả năng thực hiện động thái này vào tháng 6 – điều bất ngờ đối với phe không hạ cánh. Tuy nhiên, các dự báo của Fed có thể giảm một lần cắt giảm lãi suất trong cả năm 2024 và 2025 so với dự báo của họ vào tháng 12, điều này sẽ khiến các nhà dự báo hạ cánh mềm bất ngờ.

Đó có thể là cách tốt nhất để Fed cân bằng các ưu tiên cạnh tranh của mình: ngăn chặn nền kinh tế khỏi sự suy yếu quá mức do giữ lãi suất ở mức quá cao trong thời gian quá dài, đồng thời kiềm chế sự phấn khích của các nhà đầu tư và doanh nghiệp mà chu kỳ cắt giảm lãi suất có thể gây ra.

Cắt giảm lãi suất lần đầu tiên của Fed

Buổi họp báo ngày 31 tháng 1 của Chủ tịch Powell dường như gợi ý rằng các nhà hoạch định chính sách cảm thấy không thoải mái với triển vọng cắt giảm lãi suất mà họ đưa ra vào tháng 12: cắt giảm lãi suất 3 lần, mỗi lần 0.25% trong năm nay và 4 lần nữa vào năm 2025.

Powell nhấn mạnh rằng việc cắt giảm lãi suất ban đầu có ý nghĩa quan trọng hơn một động thái giảm 0.25% thông thường, ông gọi đó là “quyết định có hậu quả cao” mà Fed muốn thực hiện chính xác.

Powell không giải thích tại sao lần cắt giảm đầu tiên lại quan trọng đến vậy. Nhưng hàm ý là nó có thể gửi đi tín hiệu rõ ràng về lạm phát và khuếch đại kỳ vọng về một loạt các lần cắt giảm tiếp theo.

Powell cũng có thể lưu ý điều này: Trong 11 chu kỳ cắt giảm lãi suất kể từ năm 1982, S&P 500 trung bình tăng gần hai con số trong 6 tháng sau lần cắt giảm đầu tiên. Điều đó bao gồm mức tăng 25% trong nửa năm sau lần cắt giảm lãi suất đầu tiên vào năm 1998.

Tuy nhiên, bằng cách giảm triển vọng cắt giảm lãi suất trong cuộc họp tuần tới, Fed có thể gửi đi thông điệp rằng các lần cắt giảm tiếp theo sau động thái ban đầu sẽ không được đảm bảo. Điều đó có thể cung cấp cho Fed nhiều tự do hơn cho việc cắt giảm 0.25% mang tính phòng ngừa trong thời gian ngắn để giúp đảm bảo một cú hạ cánh mềm.

Cơ hội cắt giảm lãi suất của Fed

Trước thềm cuộc họp của Fed vào tuần tới, thị trường định giá cho thấy khả năng 59% Fed sẽ cắt giảm lãi suất 0.25% vào cuộc họp ngày 12 tháng 6. Hơn nữa, thị trường đang dự báo lãi suất của Quỹ Dự trữ Liên bang (Fed) cuối năm là 4.65%. Điều đó ngụ ý khả năng cao (65%) rằng Fed sẽ cắt giảm lãi suất ít nhất 3 lần, mỗi lần 0.25% từ mức hiện tại 5.25% – 5.5%.

Giá thị trường cho thấy, trong khi triển vọng cắt giảm lãi suất của Fed đã chia Phố Wall thành hai phe, thì có vẻ như phe tin vào cú hạ cánh mềm được nhiều tiền hơn. Tuy nhiên, phe này có thể đang đánh giá thấp mối lo ngại của Fed về điều kiện tài chính dễ dàng và sự do dự trong việc kích thêm vào sự bùng nổ của cổ phiếu AI.

Những thay đổi kể từ cuộc họp tháng 12 của Fed

Một điều có vẻ rõ ràng: Fed đang nắm trong tay những quân bài khác biệt so với ngày 13 tháng 12, khi các nhà hoạch định chính sách dự kiến cắt giảm lãi suất 75 điểm cơ bản trong năm 2024. Kể từ đó, GDP và tăng trưởng việc làm đều nóng hơn dự kiến, trong khi S&P 500 liên tục lập đỉnh cao kỷ lục.

Theo biên bản cuộc họp, tính đến cuộc họp ngày 30-31 tháng 1, một số nhà hoạch định chính sách của Fed đã bắt đầu lo lắng về điều kiện tài chính quá dễ dàng. Rủi ro là hiệu ứng giàu có từ thị trường giá tăng mạnh sẽ thúc đẩy chi tiêu của người tiêu dùng và cản trở tiến trình giảm lạm phát, có thể đóng vai trò quan trọng khiến Powell im chỉ cắt giảm lãi suất vào tháng 3. S&P 500 đã tăng thêm 5% kể từ ngày 30 tháng 1, nâng mức tăng trưởng của nó kể từ cuối tháng 10 lên 25%.

Sau đó, dữ liệu lạm phát cao của tháng 1 được công bố vào tháng trước gần như đã phá hủy khả năng Fed cắt giảm lãi suất tại cuộc họp ngày 1 tháng 5.

Tuy nhiên, Powell nói với Quốc hội vào tháng 3 rằng việc cắt giảm lãi suất sẽ là phù hợp khi Fed đạt được đủ niềm tin – “chúng tôi không còn cách xa điều đó” – rằng lạm phát đang trên đà quay trở lại mức 2%.

Dữ liệu lạm phát nóng hơn nữa

Điều đó diễn ra trước khi có loạt dữ liệu lạm phát mới nhất. Sau dữ liệu về chỉ số giá tiêu dùng (CPI) và chỉ số giá sản xuất (PPI), các nhà kinh tế dự báo chỉ số PCE lõi, thước đo lạm phát chính của Fed, sẽ tăng 0.3% trong tháng 2. Tuy nhiên, việc điều chỉnh tăng đáng kể lạm phát chăm sóc sức khỏe có khả năng khiến mức tăng 0.4% được báo cáo ban đầu của chỉ số giá PCE lõi trong tháng 1 được điều chỉnh thành 0.5%.

Sau dữ liệu CPI và PPI, nhà kinh tế học Aichi Amemiya của Nomura cho biết các nhà hoạch định chính sách của Fed có thể “điều chỉnh đáng kể” dự báo lạm phát lõi 2.4% cho năm 2024. Ông nói rằng điều đó có thể đi kèm với triển vọng được điều chỉnh về việc chỉ cắt giảm lãi suất 2 lần trong năm nay.

Tuy nhiên, Fed có thể không quá lo ngại về sự gia tăng lạm phát trong tháng 1 và tháng 2 sau 7 tháng dữ liệu ôn hòa khiến tỷ lệ lạm phát lõi giảm xuống dưới 2% trên cơ sở tính theo năm qua 6 tháng.

Laura Rosner-Warburton, đối tác sáng lập của MacroPolicy Perspectives, đã viết vào thứ Năm rằng mức tăng PCE lõi của tháng 1 có khả năng được điều chỉnh tăng 6 điểm cơ bản so với mức tăng ban đầu là 0.42%. Tuy nhiên, giá dịch vụ đã giảm bớt phần nào trong tháng 2. “Sự kết hợp này cho thấy giá cả được thiết lập lại vào đầu năm có mức tăng lớn hơn nhưng không lặp lại.”

Một Fed linh hoạt

Sự chia rẽ về triển vọng cắt giảm lãi suất của Fed giữa phe không hạ cánh và phe hạ cánh mềm phản ánh mức độ không chắc chắn cao về tình hình kinh tế trong năm nay.

Sự không chắc chắn đó được nhấn mạnh bởi dữ liệu của Thứ Năm cho thấy doanh số bán lẻ giảm 0.5% trong 3 tháng tính đến tháng 2 so với ba tháng trước đó, nhưng các yêu cầu trợ cấp thất nghiệp ban đầu đã giảm xuống mức trung bình bốn tuần lành tính là 208,000.

Tăng trưởng việc làm trung bình mạnh mẽ 265,000 người mỗi tháng trong ba tháng qua. Tuy nhiên, một số chỉ số hướng tới trước, chẳng hạn như cuộc khảo sát doanh nghiệp nhỏ của Liên đoàn Doanh nghiệp Độc lập Quốc gia (National Federation of Independent Business – NFIB), đang cho thấy sự suy yếu. Dữ liệu của NFIB cho thấy tỷ lệ phần trăm doanh nghiệp có kế hoạch tuyển dụng việc làm trừ đi tỷ lệ phần trăm dự kiến sa thải giảm xuống còn 12% vào tháng 2. Đây là mức thấp nhất kể từ tháng 5 năm 2020.

Nhà kinh tế học Jefferies Thomas Simons đã viết trong một lưu ý vào ngày 13 tháng 3 rằng trường hợp cơ sở của ông là nền kinh tế suy yếu đủ để Fed cắt giảm lãi suất 5 lần trong năm nay, bắt đầu từ tháng 6. Nhưng ông nói, nếu nền kinh tế tiếp tục bất ngờ đi lên, thì Fed có khả năng sẽ không cắt giảm lãi suất chút nào.

Powell cho biết việc thiết lập lãi suất của Fed đã đi vào vùng thắt chặt, nghĩa là nó đang gây áp lực giảm xuống đối với tăng trưởng và lạm phát. Nếu những đám mây kinh tế đang hình thành, Fed sẽ muốn phản ứng sớm để hạn chế sự suy yếu quá mức.

Tuy nhiên, với phạm vi kết quả rộng rãi như vậy đối với nền kinh tế trong năm nay, thì việc Fed hành động quá sớm có thể rủi ro. Đó là lý do tại sao thách thức của Fed trong tuần tới là thiết lập lại kỳ vọng của thị trường để ngăn chặn các nhà đầu tư và doanh nghiệp trở nên quá phấn khích khi lần cắt giảm lãi suất đầu tiên diễn ra.