Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Cổ phiếu vốn hóa nhỏ lao dốc sau công bố dữ liệu kinh tế, lợi suất trái phiếu tăng vọt.

thị trường chứng khoán giảm mạnh vào thứ năm, khi Phố Wall phải đối mặt với báo cáo lạm phát cao hơn dự kiến, cùng với việc số đơn xin trợ cấp thất nghiệp giảm và doanh số bán lẻ ảm đạm. Trong khi đó, các công ty dẫn đầu thị trường chứng khoán Block (SQ), Dexcom (DXCM), IBM (IBM) và XP (XP) đang nằm trong hoặc gần vùng mua vào trên thị trường chứng khoán ngày hôm nay.

Trước thềm phiên giao dịch mở cửa thị trường chứng khoán hôm thứ năm, Cục Thống kê Lao động cho biết chỉ số giá sản xuất (PPI) đã tăng 0.6% trong tháng 2 so với mức dự báo 0.3% của các nhà kinh tế. Loại trừ thực phẩm và năng lượng, giá sản xuất tăng 0.3%, vượt qua dự báo 0.2%.

Ngoài ra, số đơn xin trợ cấp thất nghiệp ban đầu của Bộ Lao động đã giảm xuống 209,000 so với 217,000 của tuần trước – không có dấu hiệu thị trường lao động chậm lại. Các nhà kinh tế dự báo số đơn yêu cầu sẽ giảm xuống 215,000.

Doanh số bán lẻ tăng 0.6% trong tháng 2, trong khi mức giảm 0.8% được báo cáo ban đầu của tháng 1 được điều chỉnh thành -1.1%. Các nhà kinh tế dự kiến mức tăng 0.7% cho tháng 2, theo Econoday. Loại trừ ô tô, doanh số bán lẻ tăng 0.3% so với dự báo 0.4%, ngay cả khi mức giảm của tháng 1 được điều chỉnh thành -0.8% từ -0.6%. Tính ra chi tiêu cho cả ô tô và xăng dầu, doanh số bán hàng tăng 0.3% so với dự báo 0.2%, trong khi dữ liệu của tháng 1 được điều chỉnh thành -0.8% từ -0.5%.

Doanh số bán lẻ tăng 0.6% trong tháng 2, trong khi mức giảm 0.8% được báo cáo ban đầu của tháng 1 được điều chỉnh thành -1.1%. Các nhà kinh tế dự kiến mức tăng 0.7% cho tháng 2, theo Econoday. Loại trừ ô tô, doanh số bán lẻ tăng 0.3% so với dự báo 0.4%, ngay cả khi mức giảm của tháng 1 được điều chỉnh thành -0.8% từ -0.6%. Tính ra chi tiêu cho cả ô tô và xăng dầu, doanh số bán hàng tăng 0.3% so với dự báo 0.2%, trong khi dữ liệu của tháng 1 được điều chỉnh thành -0.8% từ -0.5%.

Đáp lại, lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng vọt 10 điểm cơ bản, đóng cửa ngay dưới 4.3%, mức đóng cửa cao nhất kể từ cuối tháng 2. Đây là mức tăng lợi suất trong một ngày lớn nhất kể từ ngày 13/2, theo Dow Jones Market Data, lớn hơn mức tăng lợi suất vào thứ Ba sau khi công bố chỉ số giá tiêu dùng cao hơn dự kiến.

Diễn biến thị trường chứng khoán hôm nay:

- Chỉ số Dow Jones Industrial Average giảm gần 0.4%.

- S&P 500 giảm 0.3%.

- Chỉ số Nasdaq Composite giảm 0.3%.

- Russell 2000, chỉ số đại diện cho các công ty vốn hóa nhỏ, giảm 2%, đánh dấu phiên giảm thứ tư trong năm ngày giao dịch gần đây.

Khối lượng giao dịch tăng trên cả Nasdaq và Sàn giao dịch chứng khoán New York so với phiên giao dịch thứ Tư.

Tỷ lệ giữa số cổ phiếu giảm và tăng là không tốt, với gần 4 cổ phiếu giảm trên 1 cổ phiếu tăng trên NYSE và 3 giảm trên 1 tăng trên Nasdaq.

Trong các công ty công nghiệp Dow Jones, gã khổng lồ phần mềm Microsoft (MSFT) tăng 2.4% lên mức cao mới. Cổ phiếu đang phục hồi sau khi chạm vào đường trung bình MA 50 ngày. Microsoft là tác nhân tích cực lớn nhất cho Dow.

Tiếp tục về tình hình giảm điểm của Dow Jones:

- Verizon Communications (VZ) giảm 1.2%, xuyên thủng đường trung bình 50 ngày khi mẫu hình Nền Giá Phẳng đang hình thành.

- Trong nhóm Magnificent Seven (7 cổ phiếu công nghệ hàng đầu), Nvidia (NVDA) và Tesla (TSLA) là những mã giảm mạnh, với lần lượt là 3.2% và 4.1%. Cổ phiếu Nvidia vẫn đang giao dịch cao hơn đáng kể so với điểm mua 505.48 theo mẫu hình Nền Giá Phẳng. Nhưng cổ phiếu Tesla đã chạm mức đáythấp nhất kể từ tháng 5.

Cổ phiếu tăng trưởng hàng đầu cũng giảm mạnh, với việc quỹ ETF Innovator IBD 50 (FFTY) giảm 1.5%. Trong rổ của IBD 50, SentinelOne (S) lao dốc 16%, xuyên thủng đường MA 50 ngày – đây là tín hiệu bán và là lý do chính khiến chỉ số này hoạt động kém hiệu quả.

Một trong những nhóm ngành hoạt động tốt nhất, nhà xây dựng, cũng bị ảnh hưởng nặng nề. Lennar (LEN) giảm 7.6% và đóng cửa dưới đường MA 50 ngày. Cổ phiếu hiện đang giao dịch thấp hơn mức điểm mua 156.01 heo mẫu hình Nền Giá Phẳn. Lennar không đạt được ước tính doanh thu và dự báo biên lợi của công ty gây thất vọng.

Những điều nên cân nhắc sau phiên giảm nhẹ:

Mặc dù chỉ số Nasdaq và S&P 500 vẫn gần với đỉnh lịch sử sau phiên tăng điểm hôm thứ Năm, IBD vẫn duy trì mức độ nắm giữ cổ phiếu được khuyến nghị ở 60% – 80%. Điều quan trọng là cần lưu ý khả năng thị trường sẽ điều chỉnh giảm trong thời gian tới.

Mặc dù triển vọng chung vẫn là ” xu hướng tăng được xác nhận”, nhà đầu tư có thể nên giảm tỷ lệ nắm giữ sau khi nhóm cổ phiếu vốn hóa nhỏ lao dốc vào thứ Năm. Một tín hiệu đáng lo ngại khác là số ngày phân phối đang gia tăng. Mặc dù con số này không quá đáng ngại, nhưng cần theo dõi chặt chẽ.

Một vấn đề dai dẳng đối với các nhà đầu tư là thiếu các cơ hội đầu tư rõ ràng. Ví dụ, danh sách “Breakout Today” của IBD MarketSurge không có mã nào vào thứ Năm.

Do đó, hãy kiên nhẫn và chờ đợi những cơ hội tốt hơn để đầu tư vốn. Sự tạm nghỉ của các chỉ số chính có thể dẫn đến việc hình thành các nền giá mới, tạo điều kiện cho các điểm mua mới.

Theo dõi các nền giá tiềm năng với danh sách “Near Pivot” của MarketSurge. Hiện tại, danh sách này chỉ hiển thị một vài mã cổ phiếu. Ví dụ, Royal Caribbean (RCL) đang tiến gần đến điểm mua 133.77 theo mô hình nền giá phẳng.

Các mã cổ phiếu dẫn dắt (leader) thị trường: Dexcom, Square

- Cổ phiếu dẫn đầu thị trường Block, Dexcom, IBM và XP đang hoặc gần vùng mua.

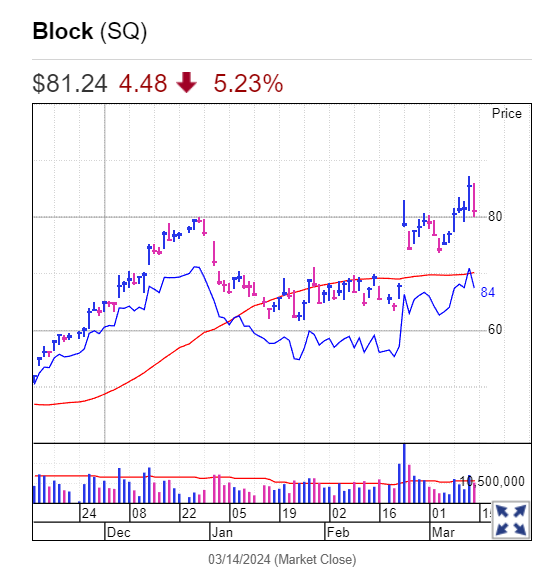

- Giá cổ phiếu của Block, công ty mẹ của Square, đã giảm mạnh hơn 5% vào thứ Năm, khiến cho điểm breakout nền giá bị đảo ngược đáng kể. Theo biểu đồ của MarketSurge, cổ phiếu hiện đang giao dịch thấp hơn điểm mua 83.29 của Chiếc Cốc Tay Cầm.

- Cổ phiếu Dexcom tiếp tục giảm xa hơn dưới điểm mua 132.03 theo mô hình Nền Giá Phẳng, với mức giảm 1.7% vào thứ Năm.

- Cổ phiếu của IBM thuộc Dow Jones giảm 1.7% vào thứ Năm, đóng cửa ngay dưới mức điểm mua 196.90. Cổ phiếu này chưa có bất kỳ tiến triển nào kể từ nỗ lực breakout Nền Giá Phẳng vào ngày 6 tháng 3.

- Cuối cùng, XP của Brazil giảm 2.5% vào thứ Năm, đóng cửa ngay tại đường trung bình MA 50 ngày. Cổ phiếu này đang hình thành Chiếc Cốc Tay Cầm với điểm mua 27.03. XP là một trong những “Cổ phiếu của ngày” của IBD gần đây.

Lạm phát làm giảm hy vọng giảm lãi suất của Cục Dự trữ Liên bang (Fed) khi doanh số bán lẻ giảm

- Hy vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất trong thời gian ngắn đã giảm bớt vào thứ Năm, bất chấp báo cáo doanh số bán lẻ ảm đạm, do lạm phát trong lĩnh vực chăm sóc sức khỏe được điều chỉnh tăng mạnh.

- Chỉ số S&P 500 giảm nhẹ sau khi dữ liệu làm dấy lên lo ngại về những gì Fed sẽ nói vào tuần tới về triển vọng của nền kinh tế và lãi suất.

- Dữ liệu về chỉ số giá sản xuất (PPI) cho thấy thước đo lạm phát chính của Fed, chỉ số giá PCE cốt lõi, có thể sẽ được điều chỉnh tăng cho tháng 1, điều này có nghĩa là mức tăng 0,5% so với mức tăng 0,4% được báo cáo ban đầu.

Thông tin lạm phát theo Chỉ số giá sản xuất (PPI):

- Chỉ số giá sản xuất cho nhu cầu cuối cùng tăng 0.6% trong tháng 2, cao hơn dự báo 0.3%.

- Loại trừ giá thực phẩm và năng lượng, giá sản xuất tăng 0.3%, vượt qua dự báo 0.2%.

- Giá dịch vụ chăm sóc sức khỏe và dịch vụ quản lý danh mục đầu tư là một trong những thành phần đáng chú ý của PPI, ảnh hưởng đến chỉ số lạm phát cốt lõi PCE – thước đo lạm phát chính của Cục Dự trữ Liên bang.

- Tổng thể giá của ngành chăm sóc sức khỏe theo PPI tăng 0.3% trong tháng 2 (chưa điều chỉnh theo mùa).

- Tuy nhiên, mức tăng được báo cáo ban đầu của tháng 1 là 0.7% đã được điều chỉnh lên 1.1%. Tỷ lệ tăng theo năm vẫn duy trì ở 3.2%, sau khi mức tăng giá 12 tháng của tháng 1 được điều chỉnh từ 2.8% lên 3.2%.

Dữ liệu Chỉ số giá sản xuất (PPI) cho thấy lạm phát trong lĩnh vực chăm sóc sức khỏe hiện đang ở mức cao nhất kể từ tháng 4 năm 2021.

Theo Laura Rosner-Warburton, nhà sáng lập MacroPolicy Perspectives, mức tăng lõi PCE của tháng 1 có khả năng được điều chỉnh tăng 6 điểm cơ bản so với mức tăng ban đầu là 0.42%. Tuy nhiên, dữ liệu PPI cho thấy giá dịch vụ giảm nhiệt trong tháng 2. “Điều này cho thấy mức tăng giá đầu năm có thể cao hơn nhưng không lặp lại trong tháng sau.”

Trong khi đó, giá dịch vụ quản lý danh mục đầu tư chỉ tăng nhẹ 0.2%, giảm so với mức 5.9% của tháng 1.

Nhà kinh tế học Nomura, Aichi Amemiya dự đoán chỉ số giá PCE cốt lõi cho tháng 1 sẽ được điều chỉnh tăng lên mức 0,5%. Dựa trên dữ liệu CPI và PPI, ông dự báo chỉ số giá PCE cốt lõi cho tháng 2 sẽ tăng 0.3%.

Sự kết hợp này làm tăng khả năng các nhà hoạch định chính sách của Cục Dự trữ Liên bang sẽ “điều chỉnh đáng kể” dự báo lạm phát lõi ở mức 2.4% cho năm 2024.

Cơ hội giảm lãi suất của Cục Dự trữ Liên bang (Fed)

Dựa trên dữ liệu bán lẻ và giá sản xuất, thị trường hiện chỉ dự đoán 4% khả năng Fed cắt giảm lãi suất vào ngày 1/5. Khả năng cắt giảm lãi suất trước ngày 12/6 là 63%, giảm so với mức 67% trước đó.

Nhìn chung, thị trường dự đoán xác suất cao (69%, giảm từ 73%) sẽ có ít nhất 3 lần cắt giảm lãi suất 0,25% trong năm nay.