Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

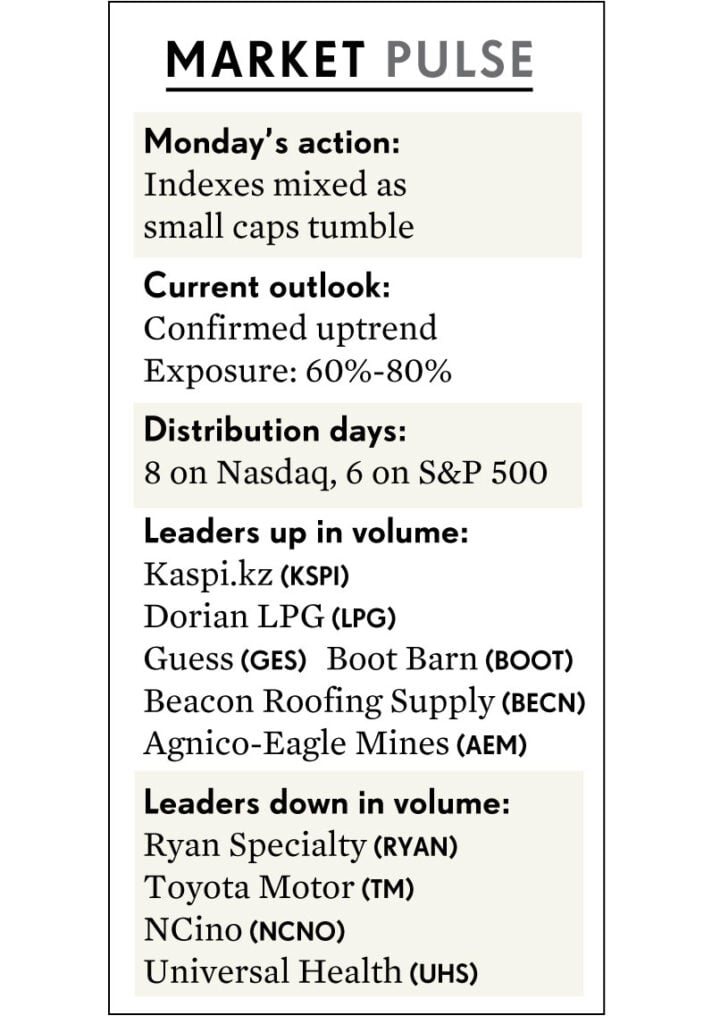

Cổ phiếu vốn hóa nhỏ trong khi các chỉ số chứng khoán tăng nhẹ. Những vết nứt trong chỉ số Nasdaq

Thị trường chứng khoán dao động ắc lư vào thứ hai, nhưng trong khi các chỉ số được giữ theo xu hướng tăng quen thuộc, thì các cổ phiếu vốn hóa nhỏ lại cho thấy lý do tại sao chúng là một giao dịch đáng thất vọng trong năm nay.

Trong phiên giao dịch thiếu quyết đoán, Nasdaq tăng 0.1%. S&P 500 giảm 0.2% khi quý 2 năm 2024 bắt đầu.

Nhưng Russell 2000 vốn hóa nhỏ đã giảm 1%. Sau khi vượt qua mức kháng cự 2,100 điểm vào tuần trước, việc thoái lui vào ngày thứ hai cho thấy chỉ số này có thể phải chiến đấu để giữ được mức giá trên.

Giao dịch Russell 2000 có thể rất khó khăn, có 25 trong 62 phiên giao dịch cho đến thời điểm này trong năm nay, chỉ số này có mức biến động giá hơn 1%. Mặc dù vậy, chỉ số vốn hóa nhỏ vẫn đang tạo ra một loạt các đỉnh cao hơn và đáy cao hơn. Tuy nhiên, với tất cả sự biến động đó, các nhà đầu tư vốn hóa nhỏ vẫn chưa có được lợi nhuận tốt hơn. Tính đến thời điểm hiện tại, Russell tăng chưa đến 4%, so với mức tăng hơn 9% của Nasdaq và S&P 500.

Về phần mình, Nasdaq và S&P 500 đang ở gần đỉnh của các kênh giá. Trong vài tháng qua, cả hai chỉ số thị trường chứng khoán đều giảm nhẹ khi chúng leo lên các vùng trên của các kênh giá. Đồng thời, cả hai đều giữ trên mức trung bình di động EMA 21 ngày. Đường này đã được chứng minh là mức hỗ trợ đáng tin cậy cho cả hai kể từ khi xu hướng tăng được xác nhận vào đầu tháng 11.

Mặc dù cả S&P 500 và Nasdaq vẫn duy trì xu hướng tăng, nhưng Nasdaq cho thấy một số điểm yếu không được tìm thấy trong S&P.

Xếp hạng Tích lũy / Phân phối của Nasdaq đã giảm xuống D-, trong khi xếp hạng của S&P ở mức B-. Đường A/D của Nasdaq gần như đi ngang,trong khi đường A/D của S&P 500 có xu hướng đi lên. Thông thường, đường NYSE A/D hoạt động tốt hơn và sự phân kỳ này diễn ra gần 3 tháng.

Hầu hết điểm yếu nằm ở một số cổ phiếu lớn nhất của Nasdaq. Nasdaq 100 tăng 0.2% vào thứ Hai. Nhưng đường sức mạnh giá tương đối (RS) của nó đã hoạt động kém hiệu quả kể từ cuối tháng 1. Một phần nguyên nhân có thể là do Apple (AAPL), Tesla (TSLA) và một số thành phần nhỏ hơn của Nasdaq 100 như Costco (COST) và Advanced Micro Devices (AMD) giảm giá.

Hầu hết điểm yếu nằm ở một số cổ phiếu lớn nhất của Nasdaq. Nasdaq 100 tăng 0.2% vào thứ Hai. Nhưng đường sức mạnh giá tương đối (RS) của nó đã hoạt động kém hiệu quả kể từ cuối tháng 1. Một phần nguyên nhân có thể là do Apple (AAPL), Tesla (TSLA) và một số thành phần nhỏ hơn của Nasdaq 100 như Costco (COST) và Advanced Micro Devices (AMD) giảm giá.

Thị trường phản ứng với dữ liệu Core PCE công bố cuối tuần trước

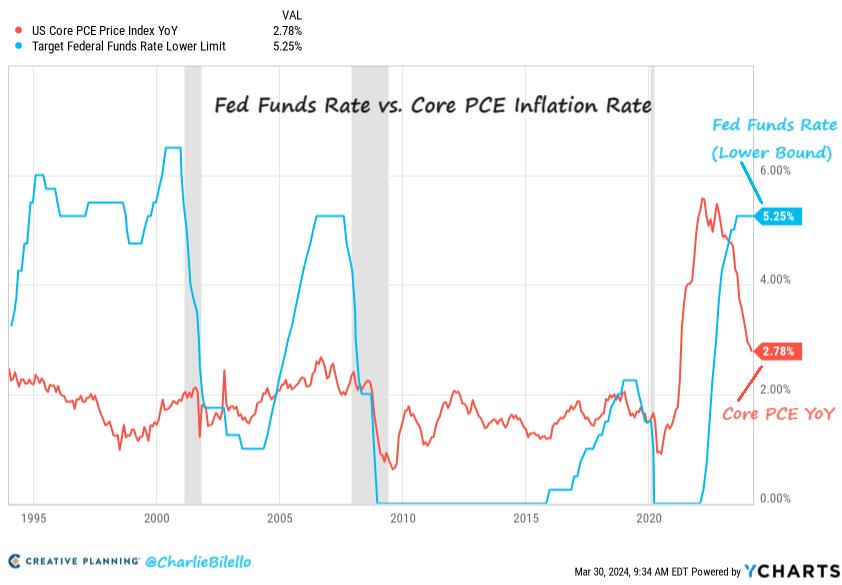

Thị trường chứng khoán đóng cửa vào Thứ Sáu Tuần Thánh, vì vậy thứ hai là cơ hội đầu tiên để phản ứng với dữ liệu lạm phát của thứ sáu và các bình luận về chính sách tiền tệ của Chủ tịch Fed Jerome Powell. Mặc dù những người ủng hộ và phản đối chính sách có thể tìm thấy một số yếu tố tích cực, nhưng giao dịch của thứ hai lại nghiêng về phía những người “diều hâu” (ủng hộ tăng lãi suất).

Chỉ số lạm phát ưa thích của Fed (Core PCE) đã giảm xuống 2.8% vào tháng 2, mức thấp nhất kể từ tháng 3 năm 2021. Lãi suất Quỹ Liên Bang (Fed Funds Rate) hiện cao hơn 2.5% so với Core PCE, đây là chính sách tiền tệ thắt chặt nhất kể từ tháng 9 năm 2007.

Vào thứ hai, lợi suất trái phiếu Kho bạc 10 năm tăng gần 14 điểm cơ sở lên 4.329%. Theo Dow Jones Market Data, đây là mức tăng theo ngày lớn nhất đối với lợi suất trái phiếu chuẩn kể từ ngày 13 tháng 2. Đây cũng là mức cao nhất kể từ ngày 18 tháng 3.

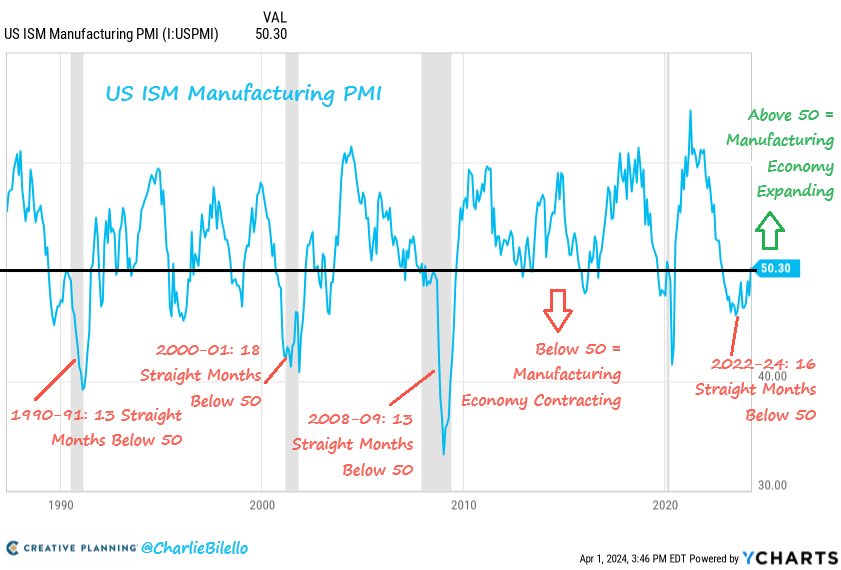

Sự thay đổi đột ngột về lợi suất dường như đã làm giảm nhiệt thị trường chứng khoán. Các chỉ số mở cửa cao hơn nhưng bắt đầu giảm sau khi Chỉ số Nhà Quản Trị Mua Hàng Toàn Cầu (S&P Global Manufacturing PMI) đạt mức cao nhất 22 tháng vào tháng 3. Chỉ số hoạt động sản xuất của Hoa Kỳ vượt qua mốc 50.0 điểm trong 3 tháng liên tiếp, mặc dù thấp hơn một chút so với mức tháng 2.

Chỉ số Stoxx Europe 600 Banks đạt mức cao nhất trong sáu năm vào thứ Năm, ngày giao dịch cuối cùng trước lễ Phục sinh tại hầu hết các thị trường, và tăng 34% trong năm qua.

Theo các nhà phân tích tại Barclays, các ngân hàng của lục địa này đang vượt trội so với các đối thủ cạnh tranh của Mỹ lần đầu tiên sau hơn một thập kỷ về lợi nhuận trên vốn chủ sở hữu.

Emmanuel Cau, Giám đốc chiến lược cổ phiếu châu Âu của ngân hàng này cho biết: “Các yếu tố cơ bản của ngân hàng châu Âu đang trông có vẻ mạnh mẽ hơn bao giờ hết.”

Mức cao của Stoxx trùng hợp với kết quả quý 4 mạnh mẽ của UniCredit, Santander và Lloyds Banking Group.

Cổ phiếu của UBS, công ty đã thâu tóm đối thủ bị phá sản Credit Suisse vào năm ngoái trong một thỏa thuận xóa bỏ khoản nợ 17 tỷ đô la, đã hoạt động đặc biệt tốt, tăng 46% trong 12 tháng qua lên mức cao nhất kể từ tháng 3 năm 2008.

Các ngân hàng Ý UniCredit và Intesa Sanpaolo lần lượt đạt mức cao nhất trong 13 năm và 9 năm.

Bất chấp hoạt động tạo lập giao dịch yếu và nhu cầu vay giảm, năm 2023 là một trong những năm sinh lợi nhất cho các ngân hàng châu Âu do lãi suất tăng.

Tuy nhiên, nếu Ngân hàng Trung ương châu Âu và Ngân hàng Anh bắt đầu cắt giảm lãi suất vào cuối năm nay, như dự kiến, thì “thu nhập lãi ròng” – chênh lệch giữa lãi suất mà các ngân hàng trả cho tiền gửi và nhận được từ các khoản vay và nguồn thu nhập chính của họ – có khả năng sẽ chịu áp lực.

Bất chấp hiệu suất mạnh mẽ gần đây, các ngân hàng châu Âu vẫn còn được định giá thấp hơn nhiều so với các đồng nghiệp Mỹ, những ngân hàng phát triển nhanh hơn và có lợi nhuận hơn kể từ cuộc khủng hoảng tài chính. Là một phần trong những nỗ lực nhằm thu hẹp khoảng cách định giá này và giành lại niềm tin của các nhà đầu tư bị những lệnh cấm trả cổ tức và thuế lợi nhuận bất ngờ kể từ đại dịch, các nhà cho vay châu Âu đã hứa hẹn trả hơn 120 tỷ euro cho cổ đông trong năm nay, thông qua 74 tỷ euro cổ tức và 47 tỷ euro mua lại cổ phiếu.

Đây là mức tăng 54% so với lợi nhuận từ vốn chủ sở hữu của năm trước và cao hơn nhiều so với mọi năm kể từ ít nhất là năm 2007, theo số liệu do UBS tổng hợp.

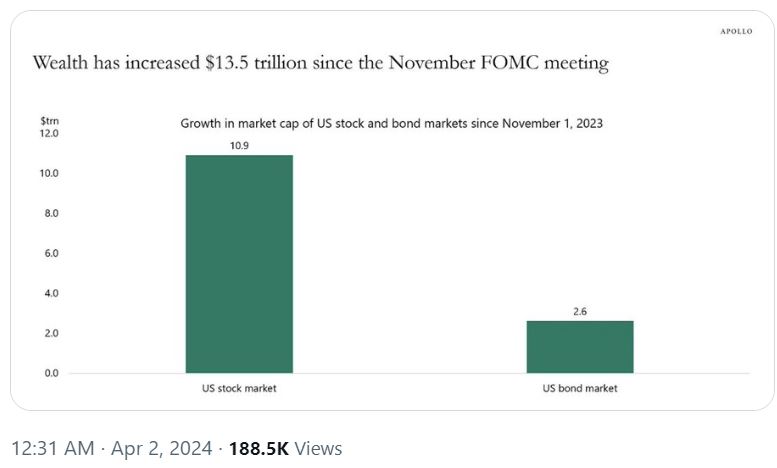

Chỉ số S&P 500 đã tăng vọt 25% khổng lồ trong 5 tháng qua.

Điều này đánh dấu mức tăng 11,000 tỷ đô la về vốn hóa thị trường, gấp khoảng 5 LẦN giá trị của Nvidia, $NVDA.

Cùng thời điểm, thị trường trái phiếu Mỹ tăng thêm 2,500 tỷ đô la.

Nhìn chung, kể từ cuộc họp của Fed vào tháng 11, thị trường chứng khoán và trái phiếu Mỹ đã tăng thêm 13,500 tỷ đô la – một con số lịch sử. Để so sánh, giá trị của nền kinh tế Mỹ (GDP) là khoảng 27 nghìn tỷ đô la.

Điều này có nghĩa là thị trường chứng khoán và trái phiếu Mỹ đã tăng vọt hơn 50% giá trị của nền kinh tế Mỹ chỉ trong 5 tháng.

Đây thực sự là một giai đoạn biến động lịch sử. Tham khảo số liệu từ KobeissiLetter