Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

TTCK Mỹ tăng điểm và đối diện với bài test quan trọng từ MA50 ngày. Phù thủy Mark Minervini thận trọng.

Các chỉ số chính của TTCK Mỹ tiếp tục nối đà phục hồi vững chắc của tuần trước với mức tăng vừa phải vào thứ hai – một khởi đầu khá tốt cho một tuần mà thị trường chứng khoán phải đối mặt với nhiều bài kiểm tra. Chỉ số Nasdaq Composite tăng gần 0.4% trong khi S&P 500 tăng 0.3%.

Cả hai chỉ số đều tiến gần đến các bài kiểm tra về đường trung bình động MA50 ngày, một đường sắp trở thành tín hiệu biểu đồ quan trọng trong tuần này. Một động thái vượt lên trên nó sẽ là điềm lành cho thị trường. Nhưng nếu các chỉ số gặp phải kháng cự và quay đầu giảm xuống, thì một nhịp giảm mới của thị trường hoàn toàn có thể xảy ra.

Chỉ số Dow Jones Industrial Average tăng 0.4%, trong khi chỉ số Russell 2000 vốn hóa nhỏ dẫn đầu với mức tăng 0.7%.

Tuy nhiên, chỉ số IBD 50 giảm 0.4% do Kaspi.kz (KSPI), GigaCloud Technology (GCT), CleanSpark (CLSK) và Deutsche Bank (DB) giảm. Khối lượng giao dịch giảm trên Sàn giao dịch Chứng khoán New York nhưng tăng trên Nasdaq. Độ rộng tích cực, với số cổ phiếu tăng vượt số cổ phiếu giảm theo tỷ lệ 3-2 trên NYSE và khoảng 12-7 trên Nasdaq, theo FactSet. Tuy nhiên, hai cổ phiếu đã chiếm phần lớn mức tăng của chỉ số vào thứ hai.

Tuy nhiên, chỉ số IBD 50 giảm 0.4% do Kaspi.kz (KSPI), GigaCloud Technology (GCT), CleanSpark (CLSK) và Deutsche Bank (DB) giảm. Khối lượng giao dịch giảm trên Sàn giao dịch Chứng khoán New York nhưng tăng trên Nasdaq. Độ rộng tích cực, với số cổ phiếu tăng vượt số cổ phiếu giảm theo tỷ lệ 3-2 trên NYSE và khoảng 12-7 trên Nasdaq, theo FactSet. Tuy nhiên, hai cổ phiếu đã chiếm phần lớn mức tăng của chỉ số vào thứ hai.

Sự tăng điểm của thị trường chứng khoán được hỗ trợ bởi Apple và Tesla.

Apple (AAPL) – chiếm hơn 8% Nasdaq và gần 6% S&P 500 – tăng 2.5%. Cổ phiếu này đã vượt lên trên đường trung bình động MA50 ngày sau khi một nhà phân tích của Bernstein nâng mức đánh giá từ “trung tính lên “vượt trội”.

Tesla (TSLA) – chiếm 1.7% Nasdaq và hơn 1% S&P 500 – tăng vọt 15.3%. Trên thực tế, Tesla là cổ phiếu có hiệu suất tốt nhất trong S&P 500 vào thứ Hai.

Công ty đã giành được sự chấp thuận tạm thời cho công nghệ tự lái hoàn toàn (Full Self-Driving) tại Trung Quốc sau chuyến thăm bất ngờ của Giám đốc điều hành Elon Musk đến nước này vào cuối tuần qua.

Chắc chắn, các công ty công nghệ lớn khác không giúp ích gì cho thị trường chứng khoán. Alphabet (GOOGL) giảm 3.4%, trong khi Microsoft (MSFT) giảm 1%.

Mặc dù các chỉ số bắt đầu suy yếu vào khoảng 2 giờ chiều theo giờ ET, nhưng hoạt động bán tháo lại tăng lên vào lúc 3 giờ chiều theo giờ ET, ngay khi Bộ Tài chính thông báo sẽ cần vay thêm 41 tỷ USD trong quý hiện tại so với dự kiến ban đầu.

Tuy nhiên, thị trường trái phiếu lại có phản ứng không đáng kể. Lợi suất Trái phiếu Kho bạc kỳ hạn 10 năm giảm 5 điểm cơ bản xuống 4.61%, với phần lớn mức giảm xảy ra trước thông báo của Bộ Tài chính.

Chỉ số chứng khoán phục hồi vào lúc đóng cửa.

Tăng nhẹ tỷ trọng cổ phiếu

Thứ sáu, Investor’s Business Daily (Nhật Báo IBD)) đã nâng tỷ trọng cổ phiếu được khuyến nghị lên 20% – 40%.Khối lượng giao dịch thấp hơn một chút khiến mức tăng 2% của Nasdaq gần như đạt được tiêu chí của ngày FTD (Bùng Nổ Theo Đà).

Tuy nhiên, diễn biến tích cực ở các chỉ số chính và nhiều cổ phiếu dẫn đầu là đủ để khuyến khích các nhà đầu tư thận trọng quay trở lại thị trường. Một cách để tăng mức độ tham gia là thực hiện một số tín hiệu mua hạn chế – ví dụ như Heico (HEI), Cổ phiếu của Ngày IBD Carrier (CARR) và Texas Roadhouse (TXRH).

Thị trường thiếu quyết đoán cũng đồng nghĩa với việc các nhà đầu tư không được phép dễ dàng chấp nhận thua lỗ và phải sẵn sàng bán tháo các khoản mua mới tại tín hiệu bán đầu tiên. Thị trường chứng khoán vẫn cần một sự bứt phá (breakout) để nỗ lực phục hồi trở thành xu hướng tăng giá đáng tin cậy hơn.

Cho đến nay, S&P 500 và Nasdaq vẫn đang đi đúng hướng, mỗi chỉ số đều tăng so với mức đáy của ngày 19 tháng 4. Điều này trái ngược với những gì diễn ra trong giai đoạn thị trường lao dốc vào giữa tháng tư, cho thấy lực cầu đang chiếm ưu thế.

Những điều thị trường đang chú ý trong tuần tới- FOMC

Vào thứ Tư, Cục Dự trữ Liên bang (Fed) sẽ kết thúc cuộc họp chính sách, cuộc họp này sẽ mang lại những dấu hiệu mới về lộ trình lãi suất trong tương lai. Với việc lạm phát cho thấy sẽ dai dẳng trong năm nay, các quan chức Fed đã giảm kỳ vọng về việc cắt giảm lãi suất. Vì vậy, tuyên bố chính sách của Thứ Tư và bình luận của Chủ tịch Jerome Powell được đặc biệt quan tâm.

Các nhà đầu tư đã giảm bớt kỳ vọng, khả năng thực tế của việc cắt giảm lãi suất lần đầu tiên có thể đến tận cuộc họp của Fed vào tháng 9. Apple, Amazon.com (AMZN), Eli Lilly (LLY), Pfizer (PFE) và Super Micro Computer (SMCI) là một số báo cáo trong tuần này có thể ảnh hưởng đến thị trường chứng khoán.

Và vào thứ Sáu, Bộ Lao động công bố báo cáo việc làm tháng 4.

Có thể phải đến tháng 9 hoặc không có lần cắt giảm lãi suất nào trong năm 2024

Cuộc họp Fed mới nhất diễn ra vào ngày 30 tháng 4 đến ngày 1 tháng 5. Cách đây vài tháng, các nhà đầu tư đặt cược rằng một chu kỳ nới lỏng lãi suất mạnh sẽ diễn ra vào thời điểm này. Giờ đây, thị trường gần như không còn kỳ vọng về việc Fed cắt giảm lãi suất vào thứ Tư, với lần cắt giảm đầu tiên có thể đến tận tháng 9, thậm chí có thể không xảy ra. Tăng trưởng kinh tế vẫn vững chắc trong khi lạm phát bắt đầu tăng cao hơn. Báo cáo GDP của tuần trước cho thấy chỉ số giá PCE lõi tăng 3.7% theo tỷ lệ hàng năm trong quý đầu tiên. Điều này khiến khả năng cắt giảm lãi suất vào tháng 7 ngày càng khó xảy ra và ý tưởng Fed không cắt giảm lãi suất nào trong năm 2024 trở nên hợp lý hơn.

Thông báo của cuộc họp Fed và bình luận của Chủ tịch Fed Jerome Powell vào chiều thứ tư sẽ cung cấp tín hiệu về thời điểm cắt giảm lãi suất có thể diễn ra. Nhưng điều đó thực sự phụ thuộc vào dữ liệu kinh tế. Trong tuần tới, các nhà đầu tư sẽ nhận được chỉ số sản xuất ISM cho tháng 4 và một loạt dữ liệu về lao động, kết thúc bằng báo cáo việc làm tháng 4 vào thứ Sáu.

- Theo CME FedWatch Tool, vào ngày 01/05, thị trường dự báo khả năng cắt giảm lãi suất 0.25% sau cuộc họp kết thúc vào ngày 01/05 (cuộc họp diễn ra từ 30/04 đến 01/05) là 2.4%. Khả năng này chỉ là 5.4% vào ngày 19/04 và 9,6% vào ngày 27/03.

- Ngày 12/06: Nhà đầu tư chỉ dự báo 11.1% khả năng cắt giảm lãi suất 0.25% tại cuộc họp của Fed diễn ra vào ngày 11-12/06, và khả năng cắt giảm 0.5% là 0.2%. Vào ngày 19/04, khả năng cắt giảm 0.25% là 18.2%. Con số này là 70.1% vào ngày 27/03.

- Ngày 31/07: Khả năng cắt giảm lãi suất 0.25% trước cuộc họp ngày 30-31/07 là 31.3% và 0.5% là 5.7%. Vào ngày 19/04, thị trường dự báo khả năng cắt giảm 0.25% là 43.6% và 0.5% là 6.1%. Vào ngày 27/03, khả năng cắt giảm 0.25% là 83.7% và 0.5% là 35.4%.

- Ngày 18/09: Thị trường dự báo khả năng cắt giảm lãi suất tại cuộc họp của Fed diễn ra vào ngày 17-18/09 là 57.4%, nhưng không chắc chắn. Khả năng cắt giảm 0.5% là 13.5%. Vào ngày 19/04, các dự báo lần lượt là 68.4% và 22.6%. Vào ngày 27/03, nhà đầu tư dự báo khả năng cắt giảm 0.25% là 95.8%, 0.5% là 71%, và 0.75% là 27%.

- Ngày 07/11: Khả năng Fed cắt giảm lãi suất 0.25% trước cuộc họp ngày 06-07/11 (kết thúc hai ngày sau bầu cử Mỹ) là 67%. Khả năng cắt giảm 0.5% là 23.4%. Vào ngày 19/04, các con số lần lượt là 75.6% và 33%. Vào ngày 27/03, khả năng cắt giảm 0.25% là 97.9%, 0.5% là 83.4%, 0.75% là 48.9% và 1% là 14.5%.

- Ngày 18/12: Tại cuộc họp cuối cùng của Fed trong năm diễn ra vào ngày 17-18/12, nhà đầu tư vẫn chỉ dự báo khả năng cắt giảm lãi suất là 79.8%, với 20.2% khả năng không thay đổi. Khả năng cắt giảm 0.5% là 40.3% và 0.75% là 11.4%.

Vào ngày 19/04, nhà đầu tư dự báo khả năng cắt giảm 0.25% là 86%, 0.5% là 51.2%, 0.75% là 18.2% và 1% là 3.5%. Vào ngày 27/03, thị trường dự báo khả năng Fed cắt giảm lãi suất 0.25% vào cuối năm là 99.4%, 0.5% là 93.7%, 0.75% là 73.5% và 1% là 39.1%. Khả năng cắt giảm 1.25% (tương đương 5 lần cắt giảm 0.25%) là 10.7%.

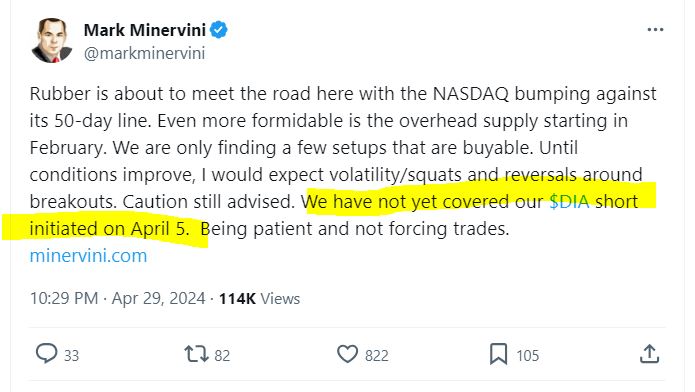

Phù Thủy Mark Minervini thận trọng, tiếp tục giữ lệnh bán khống