Nhà Đầu Tư Thành Công

Quỹ thụ động đánh bại những người chọn cổ phiếu ở hầu hết các loại tài sản

Quỹ thụ động đánh bại các nhà chọn cổ phiếu ở hầu hết các loại tài sản do rủi ro kích hoạt thuế thu nhập vốn đối với các khoản nắm giữ cũ, quán tính và sự rắc rối trong việc di chuyển tiền.

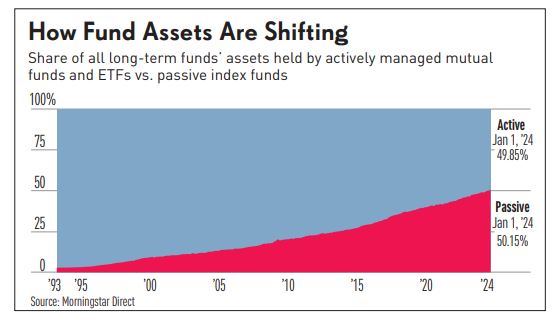

Cuộc chiến giằng co giữa các quỹ chủ động và thụ động đã đạt đến một điểm xoay chiều quan trọng trong năm nay. “Các quỹ chỉ số chính thức giành chiến thắng“, John Rekenthaler, Phó Chủ tịch Nghiên cứu của Morningstar cho biết.

Ryan Jackson, nhà phân tích nghiên cứu tại Morningstar cho biết, trong năm năm tính đến tháng 3 năm 2024, các nhà đầu tư đã đổ gần 3 nghìn tỷ USD vào các quỹ chỉ số nhưng đã rút khoảng 1.4 nghìn tỷ USD từ các quỹ chủ động. “Tài sản trong các quỹ được quản lý thụ động đã vượt qua các quỹ được quản lý chủ động lần đầu tiên vào tháng 1 năm 2024, đánh dấu một cột mốc quan trọng trong sự phát triển của đầu tư chỉ số trong nhiều thập kỷ qua”, Jack Ablin, chiến lược gia tại Cresset Capital Management nói.

Chủ động so với thụ động là một trong những cuộc tranh luận lâu đời nhất trong đầu tư. Nhưng lập luận này hầu như đã được giải quyết. Các quỹ chủ động sử dụng những người chọn cổ phiếu để cố gắng lựa chọn các cổ phiếu hàng đầu. Họ cũng thường tính phí 0.66% trở lên cho chuyên môn của mình, theo Investment

Company Institute.

Mặt khác, các quỹ thụ động chỉ đơn giản là mua tất cả các cổ phiếu trong một chỉ số. Họ không cố gắng chọn ra những thứ tốt nhất, mà chỉ đơn giản là sở hữu mọi thứ. Họ tính phí thấp hơn nhiều, thường là 0.05%, vì không cần nghiên cứu hoặc thẩm định cần thiết. “Hãy nghĩ về rào cản mà điều này đặt ra cho các quỹ chủ động khi sự chênh lệch phí này tích lũy theo thời gian”

Quỹ Chủ Động vs Quỹ Thụ Động

Phí là hàng năm“, Jackson nói. “Đây không chỉ là một cuộc đua mà họ bắt đầu tụt hậu so với các quỹ chỉ số. Họ phải lùi xa hơn ở đầu mỗi vòng đua.” Các Quỹ Chủ Động Cảm Thấy Đau Đớn Các công ty quỹ chủ động đang cảm thấy khó khăn khi các nhà đầu tư rút tiền. Tiền đang đổ ra khỏi American Funds, T. Rowe Price (TROW) và Franklin Templeton (BEN), nổi tiếng với các quỹ tương hỗ được quản lý chủ động, theo Morningstar Direct.

American Funds chứng kiến dòng tiền rút ròng 75.3 tỷ USD trong năm ngoái và gần 25 tỷ USD trong năm nay. Và cổ phiếu của chính Franklin Templeton là một trong sáu kẻ hủy hoại tài sản lớn nhất trong thập kỷ qua, Morningstar cho biết. Cổ phiếu của công ty đầu tư chỉ số hàng đầu BlackRock (BLK) đã tăng gần 150% trong 10 năm. Cổ phiếu của T. Rowe Price chỉ tăng 50% và Franklin Templeton giảm 51% trong thời gian đó.

Nghiên cứu này sang nghiên cứu khác cho thấy lý do tại sao các nhà đầu tư vào các quỹ tương hỗ chủ động lại chán nản. Các quỹ chủ động nhìn chung hoạt động kém. Trong 5 năm qua, 79% các quỹ vốn hóa lớn tụt hậu so với S&P 500, theo Bảng điểm SPIVA của S&P Dow Jones Indices. Và thành tích dài hạn của họ thậm chí còn tồi tệ hơn. Gần 88% các quỹ vốn hóa lớn tụt hậu so với S&P 500 trong 15 năm qua. Và câu chuyện tương tự cũng xảy ra trên hầu hết các loại tài sản. Gần 90% tất cả các quỹ vốn hóa trung bình và vốn hóa nhỏ đều tụt hậu so với chuẩn mực của chúng.