TTCK Việt Nam

SSI Research: ngành ngân hàng Việt Nam vẫn tăng trưởng tốt nếu thuế đối ứng của mỹ chỉ ở mức 10%

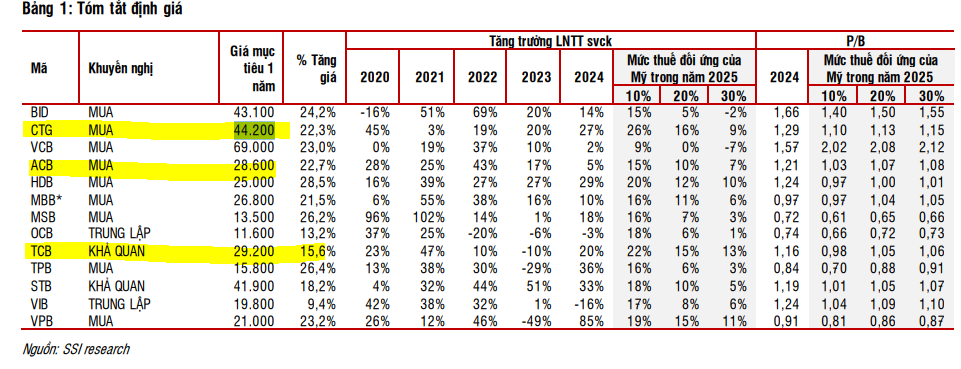

Mặc dù SSI duy trì dự báo hiện tại trong trường hợp thuế đối ứng của Mỹ ở mức 10%, nhưng giảm hệ số P/B mục tiêu để phản ánh những bất ổn và khó khăn ngân hàng phải đối mặt từ năm 2026. Tiềm năng tăng giá của các ngân hàng trong phạm vi nghiên cứu hiện dao động từ 10% đến 30%.

SSI ưa thích những ngân hàng có nguồn vốn cạnh tranh và kết quả hoạt động theo sát sự phục hồi của nền kinh tế Việt Nam, cụ thể như VCB, CTG, TCB và MBB.

Mặc dù không có lợi thế về vốn, HDB dự kiến vẫn được hưởng lợi từ hạn mức tín dụng cao hơn sau khi tham gia tái cơ cấu ngân hàng yếu kém trong bối cảnh thị trường bất động sản phục hồi. Điều này sẽ giúp ngân hàng có thể giành được nhiều thị phần hơn trong dài hạn.

Trong khi đó, giá của VPB và TPB đã điều chỉnh sâu đem đến cơ hội giao dịch ngắn hạn hấp dẫn.

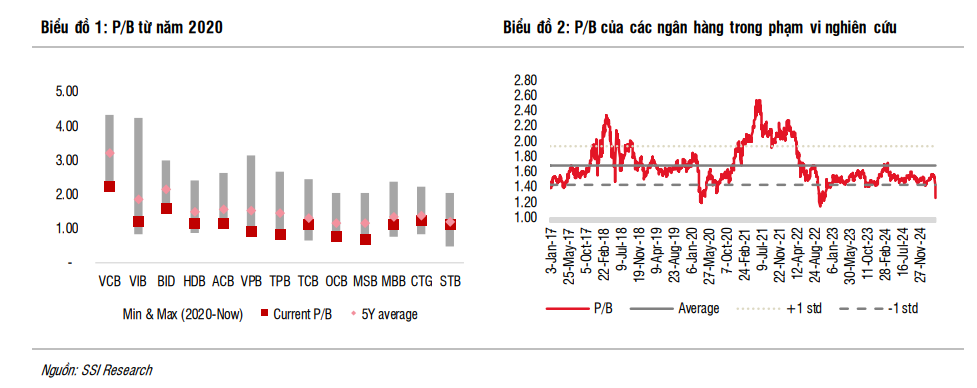

Sau biến động của thị trường gần đây, hệ số P/B của các ngân hàng trong phạm vi theo dõi của SSI đã giảm xuống khoảng 1.2x – gần đến mức đáy trong giai đoạn Covid – 19 (2020) và cuộc khủng hoảng trái phiếu doanh nghiệp bất động sản trong tháng 10/2022.

Mặc dù bất ổn xoay quanh chính sách thuế đối ứng của Mỹ vẫn hiện hữu, SSI cho rằng mức định giá hiện tại là hấp dẫn, cho thấy cơ hội tích lũy cổ phiếu ngân hàng một cách chọn lọc

SSI nhận định rằng thuế đối ứng của Mỹ có tác động phức tạp đến ngành ngân hàng Việt Nam.

Tăng trưởng tín dụng có thể chậm lại ở doanh nghiệp xuất khẩu SME nhưng được bù đắp bởi tăng trưởng ở các ngành khác. Tuy nhiên, ngân hàng đối mặt với rủi ro nợ xấu, chi phí tín dụng tăng, và giảm thu nhập từ tài trợ thương mại. Chính phủ có thể có biện pháp hỗ trợ kinh tế và ngân hàng.

Ngân hàng liên quan nhiều đến xuất khẩu, FDI và công ty tài chính tiêu dùng có thể chịu tác động tiêu cực hơn. Tỷ trọng cho vay và huy động ngoại tệ được xem xét để đánh giá mức độ ảnh hưởng.

Cập nhật danh mục ngân hàng của Elibook Team

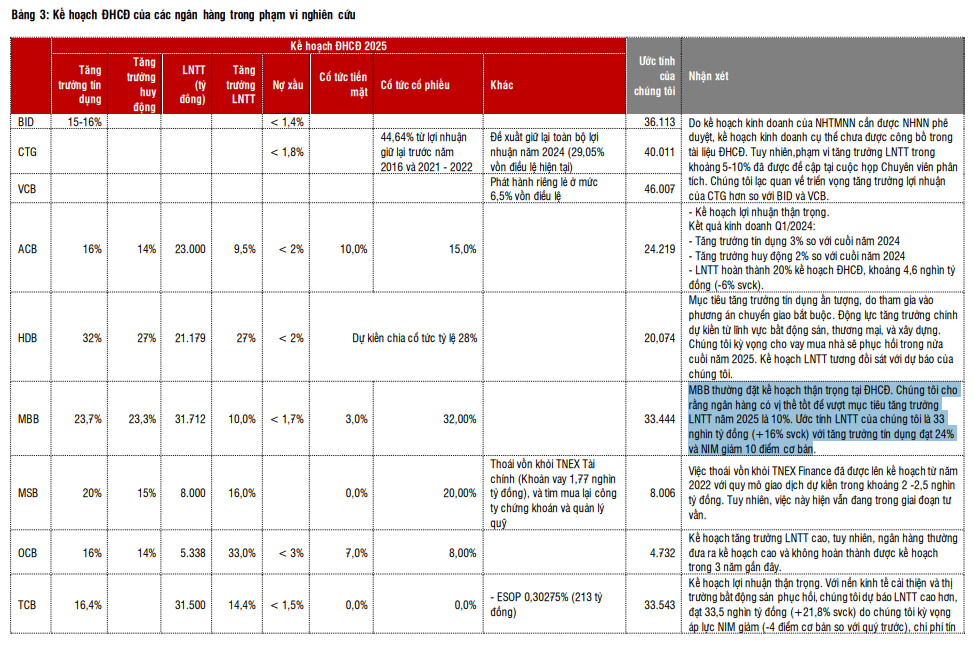

Các ngân hàng trong phạm vi nghiên cứu của SSI đã công bố tài liệu ĐHCĐ 2025, với nhóm NHTMCP đặt kế hoạch LNTT tăng 17% svck – sát với ước tính là 18% svck – trong khi nhóm NHTMNN chưa công bố kế hoạch cụ thể do đang chờ phê duyệt từ phía NHNN (xem tại Bảng 3).

Mặc dù dư nợ tín dụng dự kiến tăng mạnh (+21% svck đối với NHTMCP), tăng trưởng LNTT thấp hơn một chút so với năm 2024 (+20% svck) phản ánh giả định NIM 2025 thận trọng của ngành trong bối cảnh gia tăng cạnh tranh. Về chất lượng tài sản, hầu hết các ngân hàng đặt mục tiêu tỷ lệ nợ xấu dưới 2%, ngoại trừ VIB và OCB.

Hiện Elibook Team đang nắm giữ các cổ phiếu ngân hàng như CTG, MBB, ACB và hai mã được khuyến nghị là STB và TCB.

CTG: Theo quan sát của Elibook Team, SSI Research vẫn giữ nguyên tăng trưởng lợi nhuận trước thuế +26% yoy và giá mục tiêu 44,200 đồng cho cổ phiếu CTG trong trường hợp thuế đối ứng là +10%. Trong các kịch bản thuế đối ứng tăng lên +20% hay +30% mới làm suy giảm tiềm năng tăng trưởng lợi nhuận của ngân hàng.

Ngày 18.4.2025 ĐHCĐ của CTG sẽ diễn ra. Theo tờ trình, CTG đề xuất chi trả cổ tức 44.64% từ lợi nhuận giữ lại trước năm 2016 và 2021 – 2022. Đồng thời đề xuất giữ lại toàn bộ lợi nhuận năm 2024 (29.05% vốn điều lệ hiện tại).

ACB: Trong khi đó, SSI giảm nhẹ giá mục tiêu từ 31,000 (báo cáo ngày 23.1.2025) xuống còn 28,600 đồng. Tuy nhiên, vẫn duy trì kịch bản tăng trưởng lợi nhuận +15% trong năm 2025, tương ứng kịch bản thuế đối ứng +10%. Chủ yếu việc giảm giá mục tiêu là do giảm P/B.

ACB đã tổ chức đại hội cổ đông vào ngày 8.4.2025.

ACB- Cổ phiếu ngân hàng có sức chống chịu tốt trước cuộc chiến thuế quan của Trump

MBB: SSI cập nhật giá mục tiêu 26,800 đồng và dự báo tốc độ tăng trưởng lợi nhuận trước thuế +16%. Có vẻ như có sự thận trọng sau cơn bão thuế quan khiến các CTCK hạ giá mục tiêu. Giá mục tiêu của SSI thấp hơn so với nhiều CTCK khác. VCBS (9.4.2025) đưa ra giá mục tiêu 28,812 đồng, khuyến nghị MUA với tiềm năng tăng giá 39% so với giá thị trường ngày 9.4.2025, dựa trên kỳ vọng LNTT năm 2025 đạt 35,496 tỷ đồng (+23.1% yoy).

MBB sẽ tổ chức ĐHCĐ vào ngày 24.4.2025. Đáng chú ý, MBB có đề cập tới tăng vốn điều lệ thông qua phát hành riêng lẻ.

Tỷ trọng cho vay doanh nghiệp FDI chỉ 1%, MBB tự tin vượt bão áp thuế quan của Trump

TCB: SSI Research giữ nguyên giá mục tiêu 29,200 (báo cáo ngày19.2.2025) và tốc độ tăng trưởng lợi nhuận trước thuế +22% yoy trong trường hợp thuế đối ứng 10%.