Phân tích Doanh Nghiệp

Triển vọng quý 2 của Thiên Long (TLG) sẽ sáng hơn ở cả thị trường trong nước và xuất khẩu.

Gần đây, Công ty Cổ phần Tập đoàn Thiên Long (TLG) đã có buổi gặp gỡ chuyên viên phân tích vào ngày 8/5/2025, công bố kết quả kinh doanh quý 1/2025 và đưa ra nhận định về ảnh hưởng của chính sách thuế quan.

TLG đối mặt với quý 1/2025 kém tích cực, nhưng kỳ vọng hồi phục trong Q2

Trong quý 1/2025, doanh thu thuần và lợi nhuận thuần của TLG lần lượt giảm 2% và 11% so với cùng kỳ, đạt 794 tỷ đồng và 79 tỷ đồng. Kết quả này thấp hơn một chút so với dự báo của HSC.

Doanh thu trong nước: Tăng khiêm tốn 3% do lượng hàng tồn kho tại các đại lý cao từ các chương trình khuyến mãi và KPI doanh thu trong Q4/2024. Điều này khiến số lượng đơn hàng mới trong quý 1, vốn là quý có nhu cầu thấp, giảm mạnh.

Doanh thu xuất khẩu: Giảm 10% do sự gián đoạn ngắn hạn từ trận động đất ở Myanmar, một trong những thị trường chính của TLG.

Tuy nhiên, Ban lãnh đạo TLG kỳ vọng doanh thu sẽ tăng trưởng tốt hơn trong Q2/2025, cả trong nước và xuất khẩu. Thị trường trong nước được dự báo hồi phục nhờ kênh bán hàng truyền thống và hiện đại cải thiện, cùng với cơ cấu sản phẩm tốt hơn. Đối với thị trường xuất khẩu, sự hồi phục được kỳ vọng nhờ yếu tố mùa vụ và đà phục hồi dần dần tại các thị trường như Myanmar, giúp số lượng đơn hàng tăng mạnh.

Thuế quan: Cơ hội và thách thức mới cho TLG

Ban lãnh đạo TLG cũng chia sẻ về những tác động tiềm năng từ chính sách thuế “đối ứng”:

Lợi ích: Một số khách hàng hiện tại và tương lai đang có xu hướng dịch chuyển cơ sở sản xuất từ Trung Quốc sang các nước khác, bao gồm Việt Nam. TLG có thể thu hút được nhiều khách hàng nước ngoài nhờ khả năng kiểm soát chất lượng và sản xuất nghiêm ngặt, đáp ứng các tiêu chuẩn toàn cầu.

Thách thức: Sự gia tăng cạnh tranh từ các công ty Trung Quốc đang tìm cách đa dạng hóa thị trường và mở rộng hoạt động sang Việt Nam và các nước Đông Nam Á khác – vốn là thị trường cốt lõi của TLG. Các công ty này thường áp dụng chiến lược giá bán thấp và khối lượng lớn, đặc biệt trên các kênh bán hàng hiện đại và thương mại điện tử. Điều này có thể buộc TLG phải đàm phán với khách hàng về chiến lược chia sẻ chi phí và giá bán, gây thêm áp lực lên tỷ suất lợi nhuận gộp, đặc biệt đối với phân khúc sản phẩm OEM (Mỹ đóng góp khoảng 10% doanh thu và 16% lợi nhuận của TLG).

HSC điều chỉnh dự báo lợi nhuận và giá mục tiêu, nhưng vẫn duy trì khuyến nghị Mua/Tăng tỷ trọng

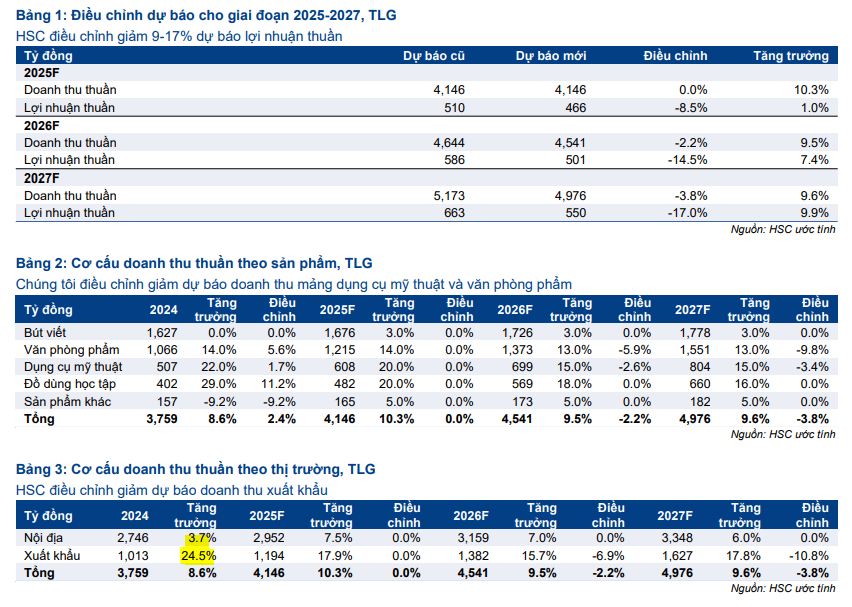

Dựa trên tình hình kinh doanh Q1/2025 và tác động của thuế quan, HSC đã giảm nhẹ 2-4% dự báo doanh thu năm 2026 và 2027 (chủ yếu do giảm 7-11% dự báo doanh thu xuất khẩu) nhưng vẫn giữ nguyên dự báo năm 2025. HSC dự báo doanh thu thuần tăng khoảng 10% mỗi năm trong giai đoạn 2025-2027, với doanh thu xuất khẩu tăng 16-18%.

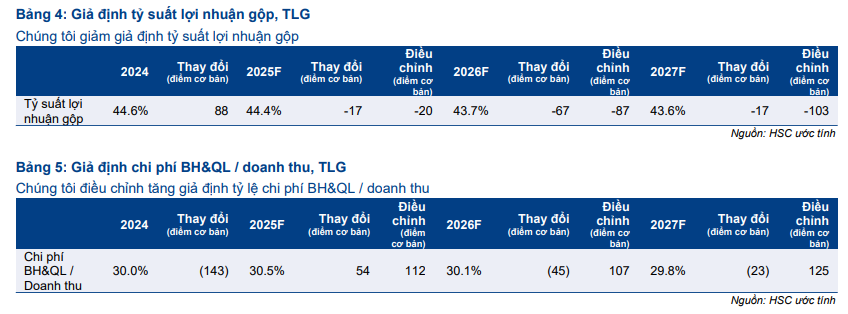

HSC cũng giảm giả định biên lợi nhuận gộp để phản ánh việc TLG có thể chia sẻ chi phí tăng thêm với khách hàng, đồng thời tăng dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu do TLG tăng chi tiêu cho hoạt động xây dựng thương hiệu và quảng bá sản phẩm mới.

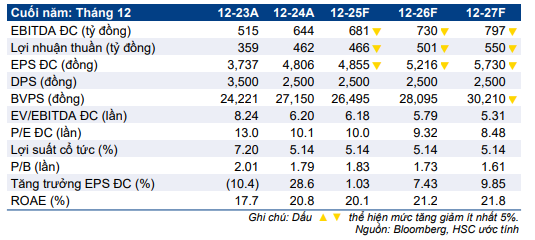

Do đó, HSC giảm nhẹ 9-17% dự báo lợi nhuận ròng xuống 466 tỷ đồng cho năm 2025 (tăng trưởng 1%), 501 tỷ đồng cho năm 2026 (tăng trưởng 7%) và 550 tỷ đồng cho năm 2027 (tăng trưởng 10%).

Mặc dù điều chỉnh giảm dự báo lợi nhuận và thay đổi các giả định định giá, HSC đã giảm 20% giá mục tiêu xuống 56,500đ, nhưng vẫn duy trì khuyến nghị Tăng tỷ trọng đối với TLG.

Trước đó, Vietcap đã nâng khuyến nghị từ KHẢ QUAN lên MUA đối với cổ phiếu TLG, mặc dù điều chỉnh giảm 6% giá mục tiêu xuống còn 61,300 đồng. Dự báo LNST-CĐTS năm 2025 đạt 471 tỷ đồng (+2% YoY) và năm 2026 đạt 538 tỷ đồng (+14% YoY).

Thiên Long (TLG): Bước Ngoặt M&A Với Phương Nam, Đa Dạng Hóa Ngành Hàng Và Triển Vọng Tăng Trưởng

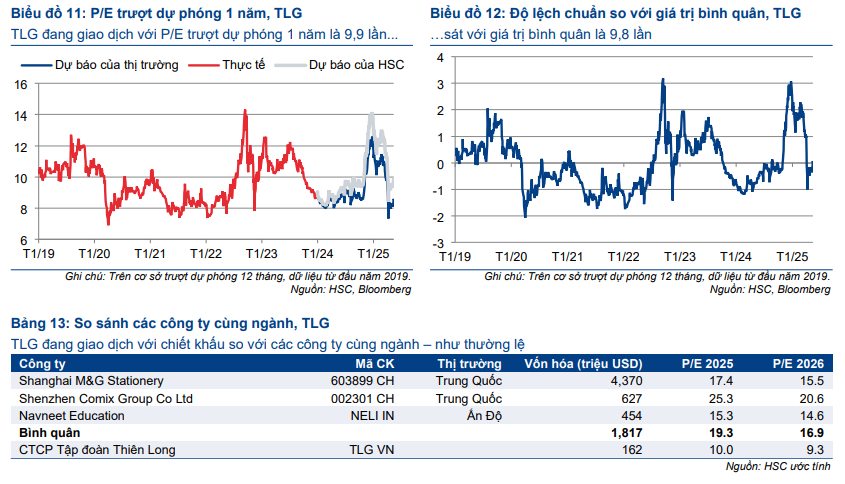

Ở thị giá hiện tại, TLG đang giao dịch với P/E trượt dự phóng 1 năm là 9.9 lần, gần với mức bình quân từ năm 2019 (9.8 lần), và P/E dự phóng năm 2025 là 10.1 lần, thấp hơn nhiều so với bình quân các công ty cùng ngành trong khu vực (19.3 lần). Điều này cho thấy định giá của TLG đang khá hấp dẫn.

Elibook chưa khuyến nghị mua mới TLG ở thời điểm hiện tại khi RS vẫn còn đang thấp. TLG đang cố gắng tích lũy quanh MA50 ngày trong một khung giá nằm ở dưới vùng đáy thấp nhất năm.