Phân tích Doanh Nghiệp

MBB: Chất lượng tài sản cải thiện nhờ hưởng lợi chính sách.

Ngân hàng TMCP Quân đội (MBB) đang nhận được các đánh giá ngày càng tích cực hơn từ các công ty chứng khoán. Mới nhất, VNDirect trở thành công ty chứng khoán lạc quan nhất về MBB khi kỳ vọng NIM sẽ trở lại trên 4% và chất lượng tài sản cải thiện với tỷ lệ nợ xấu giảm về mức 1.59%.

🏦 Chất lượng tài sản cải thiện nhờ chính sách hỗ trợ và luật hóa NQ42: Dự báo nợ xấu giảm về mức 1.59%, bất chấp áp lực từ nhóm 2 và Thông tư 02. MBB chủ động trích lập, đồng thời hỗ trợ tái cơ cấu nợ cho Novaland và Trung Nam.

🏦Tăng trưởng tín dụng & NIM tích cực, định giá hấp dẫn: Tăng trưởng tín dụng năm 2025 dự kiến +24% nhờ đẩy mạnh cho vay xây dựng – BĐS và lợi thế CASA cao. VNDirect kỳ vọng NIM đạt 4.1%. MBB được khuyến nghị KHẢ QUAN với giá mục tiêu 32,900đ/cp (+22.8%).

🏦 Đồng thuận quan điểm tích cực từ nhiều CTCK: VNDirect, SSI và HSC đều đánh giá cao chất lượng tài sản và đà phục hồi từ pháp lý Novaland. SSI dự báo ROE ~22%, lợi nhuận 2026 tăng 18% YoY; HSC ghi nhận NIM ổn định và kế hoạch tăng trưởng tín dụng 30% trong 3 năm.

VNDirect: Khuyến nghị “KHẢ QUAN” với tiềm năng tăng giá hấp dẫn

VNDirect (17.7.2025) duy trì khuyến nghị “KHẢ QUAN” đối với cổ phiếu MBB, nâng giá mục tiêu lên 32,900 đồng/cổ phiếu, cho thấy tiềm năng tăng giá 22.8% cùng suất cổ tức 1.6%.

VNDirect nhận định giá hiện tại của MBB, với P/B 1.4 lần, là hợp lý khi đã phản ánh triển vọng tăng trưởng tích cực và chất lượng tài sản cải thiện nhờ các chính sách hỗ trợ từ Chính phủ.

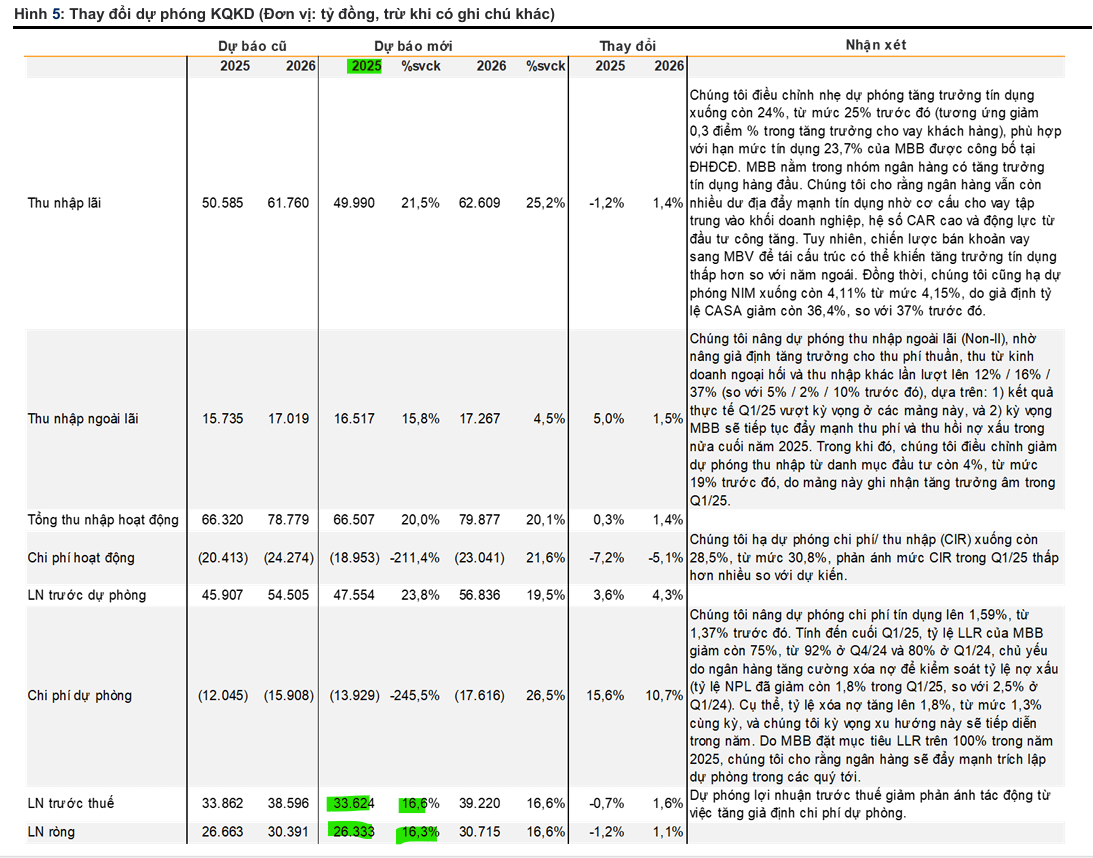

- Tăng trưởng tín dụng tích cực: Dự phóng tăng trưởng tín dụng MBB đạt 24% trong năm 2025, được dẫn dắt bởi đầu tư công tăng mạnh (thúc đẩy nhu cầu vay xây dựng, bất động sản) và tín dụng bán lẻ phục hồi (nhờ nhà ở xã hội, lãi suất thấp, thị trường BĐS ấm lên, lợi thế CASA cao).

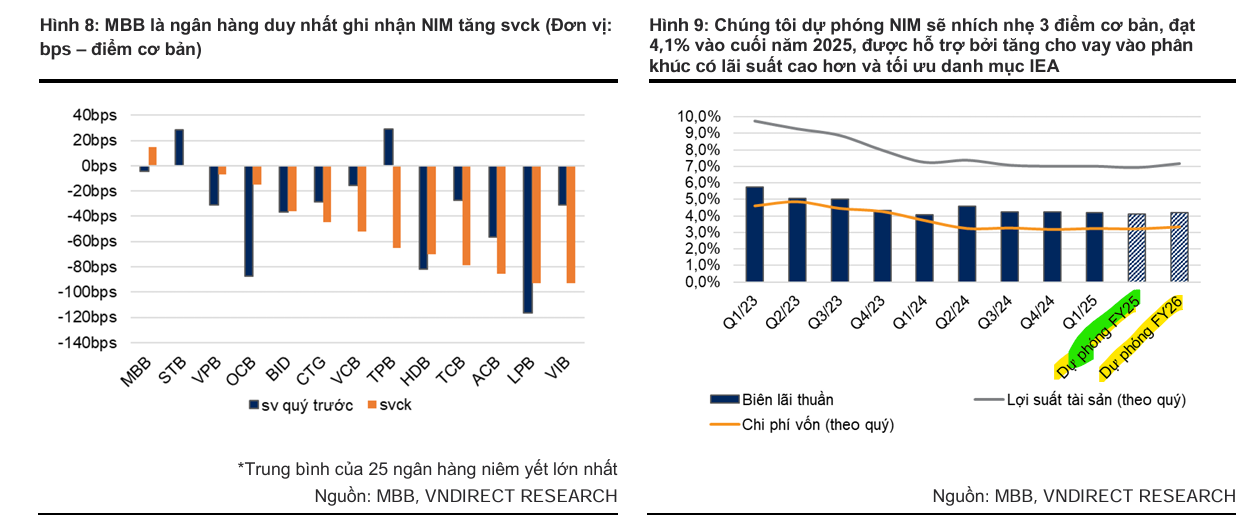

- NIM duy trì ổn định/tăng nhẹ: Kỳ vọng NIM đạt 4,1% trong năm 2025, nhờ đẩy mạnh cho vay các phân khúc mang lại lãi suất cao như bất động sản, xây dựng, và tỷ lệ CASA dẫn đầu ngành.

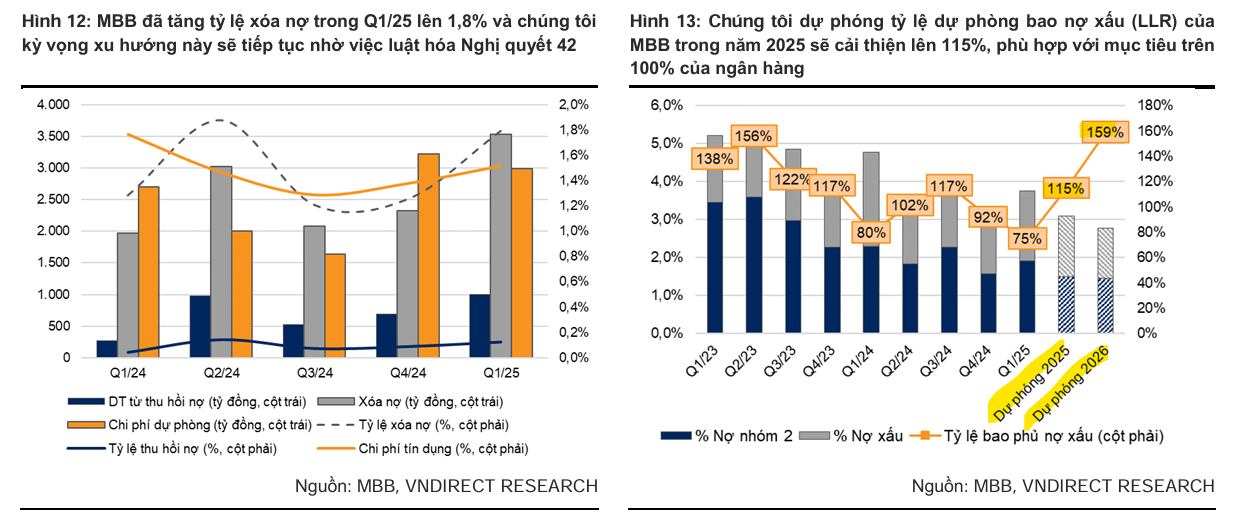

- Thu nhập ngoài lãi tăng trưởng mạnh: Dự phóng Non-II tăng 15.8% nhờ thu nhập phí (bancassurance phục hồi, hoạt động thanh toán, bán chéo qua hệ sinh thái) và thu hồi nợ xấu được hỗ trợ bởi việc luật hóa Nghị quyết 42.

- Chất lượng tài sản cải thiện: Mặc dù áp lực từ nợ nhóm 2 tăng và rủi ro sau khi Thông tư 02 hết hiệu lực, tỷ lệ nợ xấu dự phóng ở mức 1.59% nhờ chính sách hỗ trợ của Chính phủ cho lĩnh vực bất động sản và năng lượng, cùng tốc độ tăng trưởng kinh tế cao. VNDirect cũng nhấn mạnh việc MBB đang tích cực hỗ trợ tái cơ cấu nợ của các doanh nghiệp như Novaland và Trung Nam.

Luật Hóa Nghị Quyết 42: Các ngân hàng có tỷ trọng cho vay bán lẻ cao như MBB, HDB, VPB hưởng lợi

SSI và HSC: Tiến triển pháp lý giúp chất lượng tài sản cải thiện, động lực từ tín dụng xanh.

SSI (24.6.2025) cũng duy trì khuyến nghị “KHẢ QUAN” đối với MBB, đồng thời nâng giá mục tiêu 12 tháng lên 30,700 đồng/cổ phiếu (P/B mục tiêu 1.3x), với tiềm năng tăng giá 19.9%.

SSI dựa trên kết quả sơ bộ 5 tháng đầu năm phù hợp với dự báo LNTT hợp nhất cả năm 2025. SSI đặc biệt nhấn mạnh tác động tích cực từ những tiến triển pháp lý gần đây đối với các dự án trọng điểm của Novaland, dự kiến sẽ giảm áp lực nợ xấu cho vay mua nhà.

SSI cũng dự phóng LNTT năm 2026 sẽ đạt 39,500 tỷ đồng (+18% YoY) với tăng trưởng tín dụng mạnh (+28% YoY) và dự báo MBB sẽ duy trì ROE khoảng 22%, cao thứ 2 trong số các ngân hàng mà SSI nghiên cứu, hỗ trợ định giá lại.

MBB: LNTT 5 tháng tăng 16% so với cùng kỳ. Tiến triển mới trong pháp lý của NVL

Trong khi đó, HSC ghi nhận kết quả kinh doanh sơ bộ Quý 2/2025 của MBB ổn định, đặc biệt là tỷ lệ NIM ổn định. HSC đang trong quá trình xem xét lại giá mục tiêu và khuyến nghị của mình.

Từ hội nghị Emerging Vietnam 2025, HSC cũng chia sẻ các thông tin từ MBB về kế hoạch tăng trưởng tín dụng tham vọng (30% trong 3 năm tới) ở tất cả các ngành, bao gồm bất động sản, và đồng tình về tác động tích cực của tiến triển pháp lý của Novaland đối với nợ xấu cho vay mua nhà. MBB cũng đã hoàn tất chuyển nhượng khoản vay khoảng 32 nghìn tỷ đồng cho MBV trong Quý 1/2025.

So sánh các quan điểm: