TTCK Việt Nam

Ngành Đá Xây Dựng: Giá Tăng, Thiếu Hụt Nguồn Cung và Cơ Hội Bứt Phá cho Doanh nghiệp phía Nam

Thị trường đá xây dựng tại Việt Nam, đặc biệt là khu vực phía Nam, đang chứng kiến những diễn biến sôi động với tình trạng thiếu hụt nguồn cung và giá đá tăng trở lại. Điều này mở ra nhiều cơ hội lớn cho các doanh nghiệp khai thác đá, đặc biệt là những đơn vị có khả năng tận dụng các chính sách hỗ trợ từ Chính phủ và nhu cầu tăng cao từ các dự án đầu tư công trọng điểm. Những cái tên hưởng lợi như VLB, CTI, LBM.

Tình hình thị trường đá xây dựng: Thiếu hụt và Giá tăng

Trong nửa cuối năm 2024, thị trường đá xây dựng phía Nam đã bắt đầu đối mặt với tình trạng thiếu cung và giá tăng. Các nguyên nhân chính bao gồm:

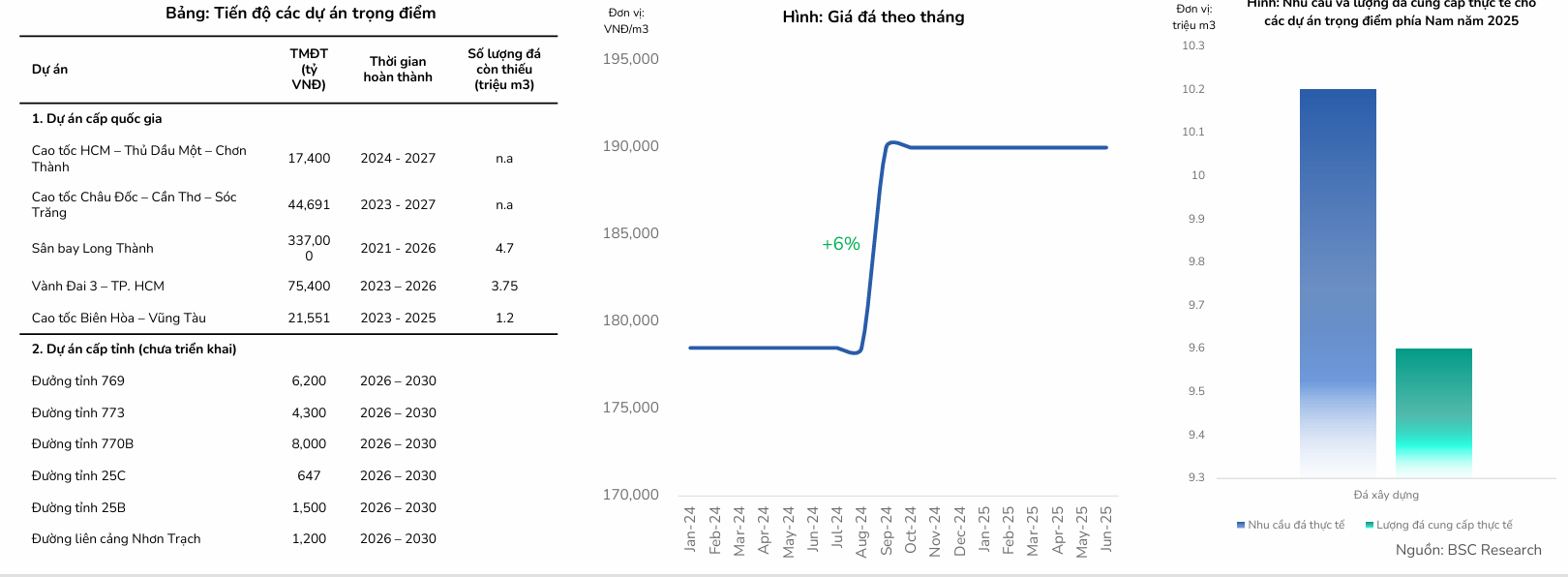

- Nhu cầu tăng cao: Việc đẩy nhanh tiến độ hoàn thiện các công trình trọng điểm đã làm tăng đột biến nhu cầu tiêu thụ đá. Ước tính, thị trường đang thiếu hụt khoảng 6% so với tổng nhu cầu trong năm 2025.

- Vướng mắc pháp lý: Nhiều mỏ đá gặp vấn đề về giấy phép sử dụng đất cho hoạt động khoáng sản, dẫn đến việc giảm nguồn cung thực tế ra thị trường.

Tuy nhiên, vấn đề thiếu đá đang dần được tháo gỡ sau khi Chính phủ ban hành Nghị quyết 168/NQ-CP, áp dụng cơ chế đặc thù trong khai thác khoáng sản. Điều này cho phép các mỏ đã được cấp phép, còn thời hạn và đang cung cấp vật liệu cho Dự án sân bay Long Thành được phép tăng tối đa 50% công suất khai thác so với giấy phép hiện hành.

Điểm rơi nhu cầu đá dự kiến vào năm 2025 – 2026 nhờ:

- Chính phủ đẩy mạnh đầu tư công các dự án trọng điểm như Sân bay Long Thành, tạo điều kiện thuận lợi cho các mỏ đá trong việc cung cấp vật liệu.

- Dự án cao tốc Gia Nghĩa – Chơn Thành kỳ vọng được khởi công trong tháng 09/2025 (kết nối Bình Phước và Đắk Nông).

- UBND tỉnh Đồng Nai đang đẩy nhanh tháo gỡ vướng mắc pháp lý, tăng lượng cung cấp đá để phục vụ các dự án trọng điểm trên địa bàn và các dự án trọng điểm ngoài tỉnh.

Cổ phiếu nổi bật: VLB và CTI

VLB (CTCP VLB): Hưởng lợi lớn từ Sân bay Long Thành

- Quan điểm của SSI (11.7.2025): Duy trì khuyến nghị Khả quan với giá mục tiêu 47,100 đồng/cp.

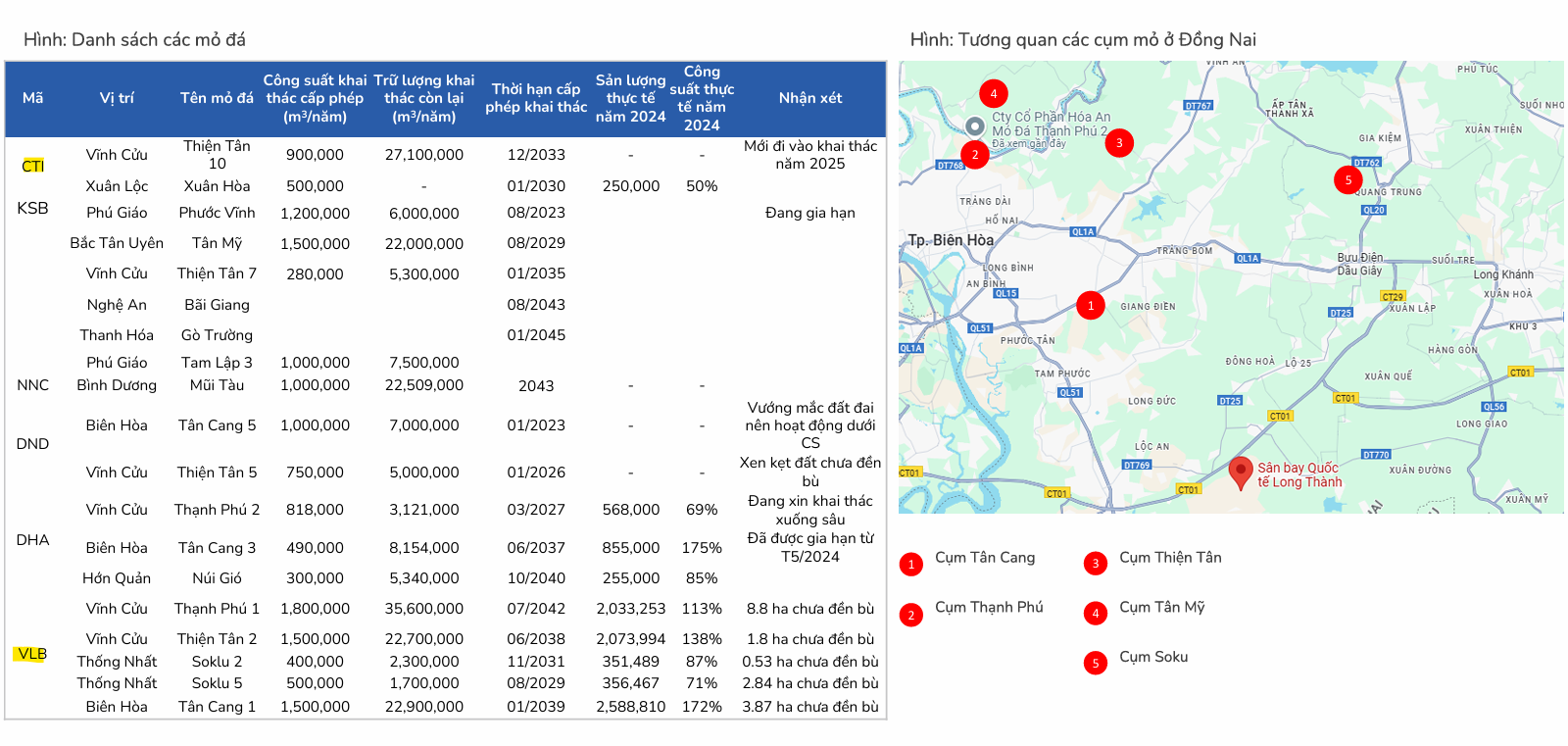

- Mở rộng công suất: UBND tỉnh Đồng Nai đã gia hạn giấy phép khai thác cho 4/5 mỏ đá trong tỉnh, bao gồm hai mỏ của VLB là Soklu 2 và Soklu 5, giúp tăng công suất khai thác được cấp phép của VLB thêm khoảng 16%.

- Nhu cầu mạnh mẽ từ đầu tư công: Ba mỏ đá chính của VLB được phân bổ cung cấp 2 triệu m3 đá cho dự án Sân bay Quốc tế Long Thành, chiếm 28% tổng nhu cầu toàn tỉnh Đồng Nai. SSI dự báo sản lượng tiêu thụ của VLB sẽ tăng nhẹ 3% YoY, trong khi giá bán trung bình tăng 16% YoY.

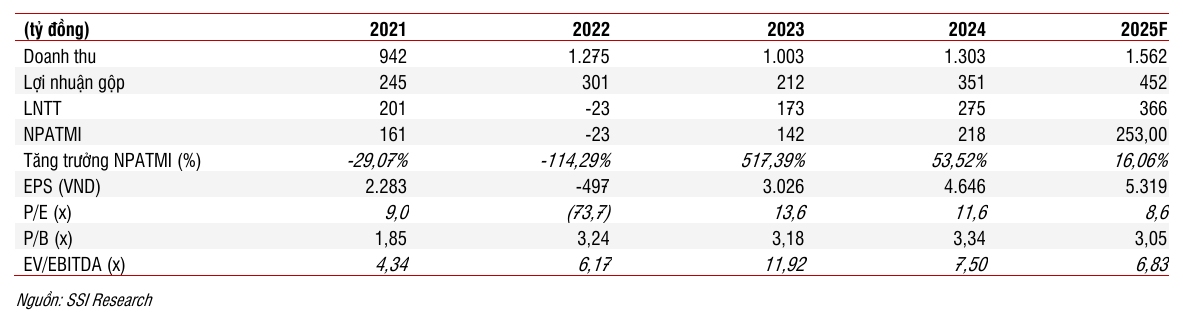

- Đà tăng trưởng lợi nhuận vững chắc: SSI ước tính lợi nhuận ròng năm 2025 của VLB tăng 16% YoY, đạt 253 tỷ đồng, với P/E dự phóng là 8,6x, thấp hơn mức trung bình ngành (khoảng 11x).

- Cơ cấu tài chính vững chắc: VLB duy trì cấu trúc vốn lành mạnh, không có nợ ngắn hạn hoặc dài hạn, nắm giữ lượng tiền mặt lớn (63% tổng tài sản).

- Quan điểm của Vietcap:

- Vietcap cũng có cái nhìn tích cực về VLB, kỳ vọng năm 2025 sẽ có nhu cầu tăng cho đá xây dựng. VLB được đánh giá ở vị thế tốt để hưởng lợi từ hai động lực chính:

- Đầu tư công tăng: Năm 2025 là năm cuối của chu kỳ đầu tư công 2021-2025, với mục tiêu giải ngân 100% và chi tiêu kế hoạch 875 nghìn tỷ VND (tăng 37.7% so với 2024).

- Thị trường BĐS sơ cấp phía Nam phục hồi.

- Vietcap cũng có cái nhìn tích cực về VLB, kỳ vọng năm 2025 sẽ có nhu cầu tăng cho đá xây dựng. VLB được đánh giá ở vị thế tốt để hưởng lợi từ hai động lực chính:

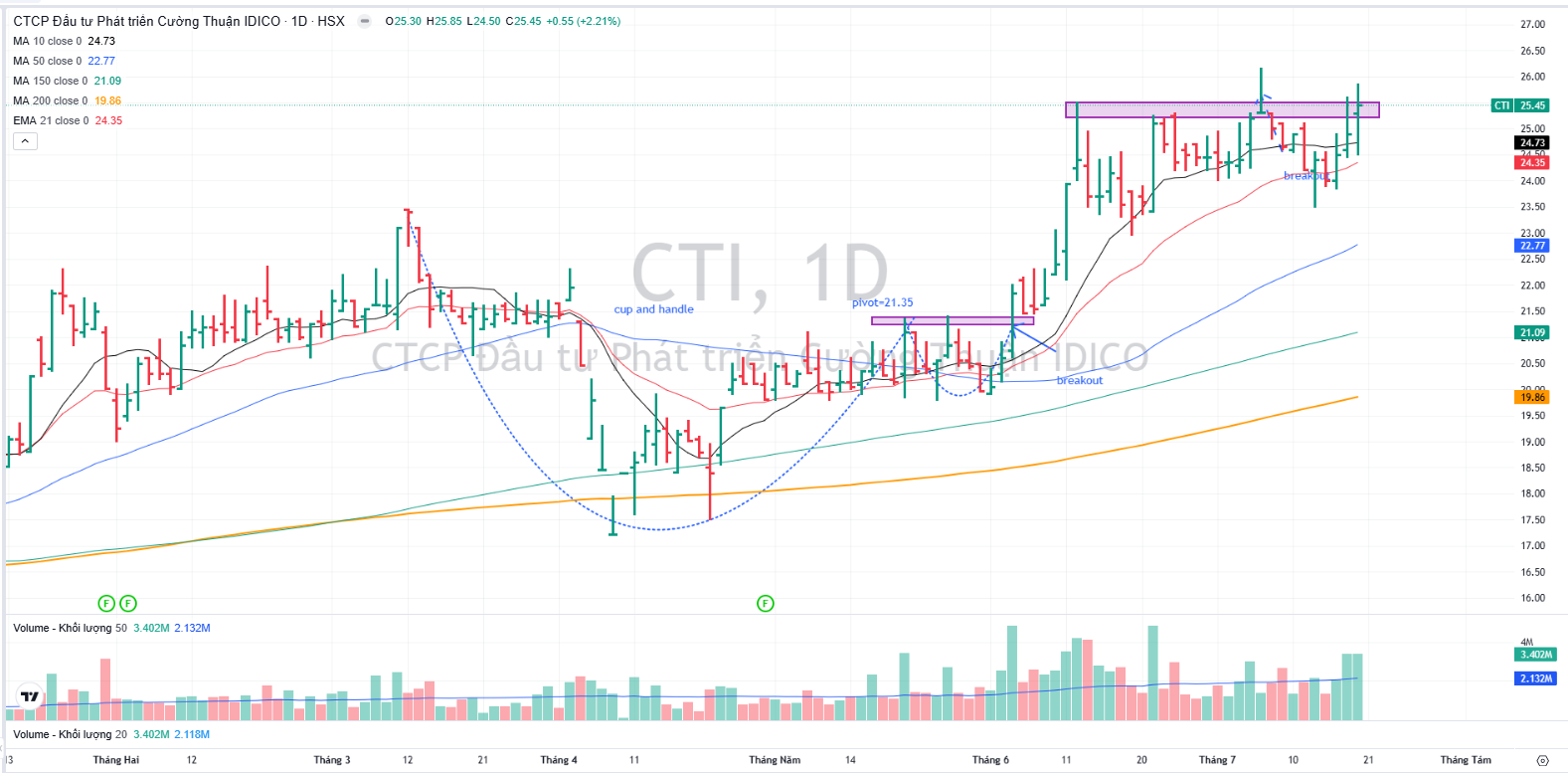

Trên đồ thị, VLB vừa có phiên tăng trần với thanh khoản cao, bật dậy (bounce) từ MA50 ngày.

CTI (CTCP Đầu tư Phát triển Cường Thuận IDICO): Bứt phá công suất và chuỗi giá trị hoàn chỉnh

- Công suất khai thác tăng đột biến: Mỏ đá Thiện Tân 10 của CTI đã được cấp phép khai thác từ 6/6/2025 với công suất 900,000 m3/năm. Điều này nâng tổng công suất khai thác của CTI trong Quý 3/2025 từ 500,000 m3/năm lên 1,400,000 m3/năm. Chưa kể, việc được áp dụng cơ chế đặc thù theo Nghị quyết 168/NQ-CP cho phép tăng thêm 50% công suất, tức là có thể đạt khoảng 2,000,000 m3/năm. Như vậy, công suất khai thác của CTI có thể tăng gấp 4 lần so với các quý trước đó.

- Chuỗi giá trị đầu tư công hoàn chỉnh: CTI sở hữu chuỗi giá trị từ khai thác đá, sản xuất cấu kiện bê tông, đến các dự án BOT và bất động sản, tạo ra nguồn thu lớn và ổn định.

- Phân bổ nguồn cung cho các dự án trọng điểm: Đồng Nai đã phân bổ cụ thể lượng đá cho các dự án trọng điểm trong và ngoài tỉnh. CTI, với các mỏ được cấp phép tăng công suất, sẽ là đơn vị chủ lực cung cấp đá cho Sân bay Long Thành (cần gần 3.6 triệu m³), cao tốc Biên Hòa – Vũng Tàu, đường Vành đai 3 – TP.HCM và các dự án tại Long An, TP.HCM. Tổng nhu cầu đá cho các dự án trọng điểm trên địa bàn tỉnh Đồng Nai từ nay đến cuối năm là hơn 4.1 triệu m³.

- Quan điểm của BSC và Vietcap về CTI:

- Cả BSC và Vietcap đều có cái nhìn tích cực về CTI, dựa trên:

- Sự phục hồi của ngành xây dựng, đặc biệt từ đầu tư công.

- Hoạt động hiệu quả của mảng đá.

- Tiềm năng từ các dự án bất động sản.

- Vietcap kỳ vọng CTI sẽ có một đợt tăng lợi nhuận đáng kể vào năm 2026, chủ yếu nhờ doanh thu bất động sản từ dự án Phước Tân và khoản bồi thường từ BOT QL91.

- BSC dự kiến một bước đột phá lợi nhuận rõ rệt hơn vào năm 2027, khi lợi nhuận từ việc Nhà nước mua lại dự án BOT QL91 được ghi nhận.

- Cả BSC và Vietcap đều có cái nhìn tích cực về CTI, dựa trên:

CTI: Bứt phá lợi nhuận từ năm 2026 khi mỏ đá Thiện Tân 10 đi vào hoạt động đầy đủ

Trên đồ thị, CTI đã tăng 20% kể từ điểm breakout nền giá hồi đầu tháng 6 và đang tích luỹ một nền giá nhỏ quanh EMA 21 ngày. Elibook Team khuyến nghị chốt lãi với CTI.