Phân tích Doanh Nghiệp

DCM: Tăng trưởng lợi nhuận từ giá urê và NPK

Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) đang là một trong những doanh nghiệp được các công ty chứng khoán đánh giá cao với triển vọng lợi nhuận tích cực trong những năm tới, thậm chí tích hơn cả công ty cùng ngành là DPM.

Quan điểm của Vietcap: Tăng trưởng lợi nhuận từ giá ure và NPK, cùng lợi ích thuế GTGT

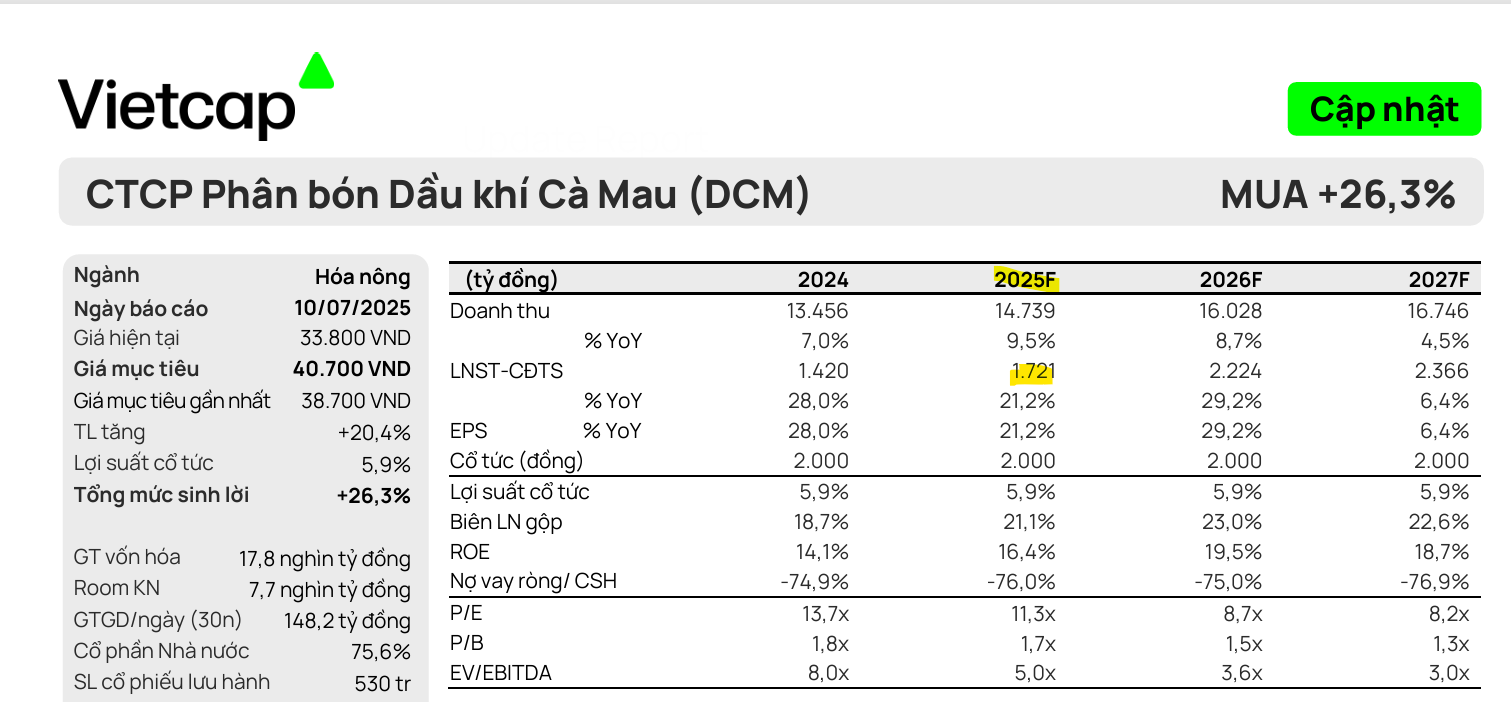

Vietcap (10.7,2025) điều chỉnh tăng 5.2% giá mục tiêu lên 40,700 đồng/cổ phiếu và giữ nguyên khuyến nghị MUA đối với DCM. Mức tăng giá mục tiêu này chủ yếu được thúc đẩy bởi việc điều chỉnh tăng 3.6% dự báo lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) giai đoạn 2025-2029.

Vietcap dự báo LNST sau lợi ích CĐTS báo cáo năm 2025 sẽ tăng 21% YoY.

DCM hiện giao dịch với P/E dự phóng năm 2025 là 11.3 lần, tương ứng PEG là 0.7 (dựa trên CAGR EPS 2025-2027 là 17%). EV/EBITDA dự phóng năm 2025 là 5.0 lần, thấp hơn 13% so với mức trung bình 5 năm của các công ty cùng ngành.

- Động lực lợi nhuận năm 2025 được thúc đẩy bởi:

- Mảng urê: Tăng 15% YoY nhờ chi phí khí giảm và giá bán trung bình tăng.

- Mảng NPK: Tăng gấp 2.4 lần YoY nhờ hiệu suất hoạt động tăng và chi phí khí giảm.

- Khoản tiết kiệm từ thuế GTGT.

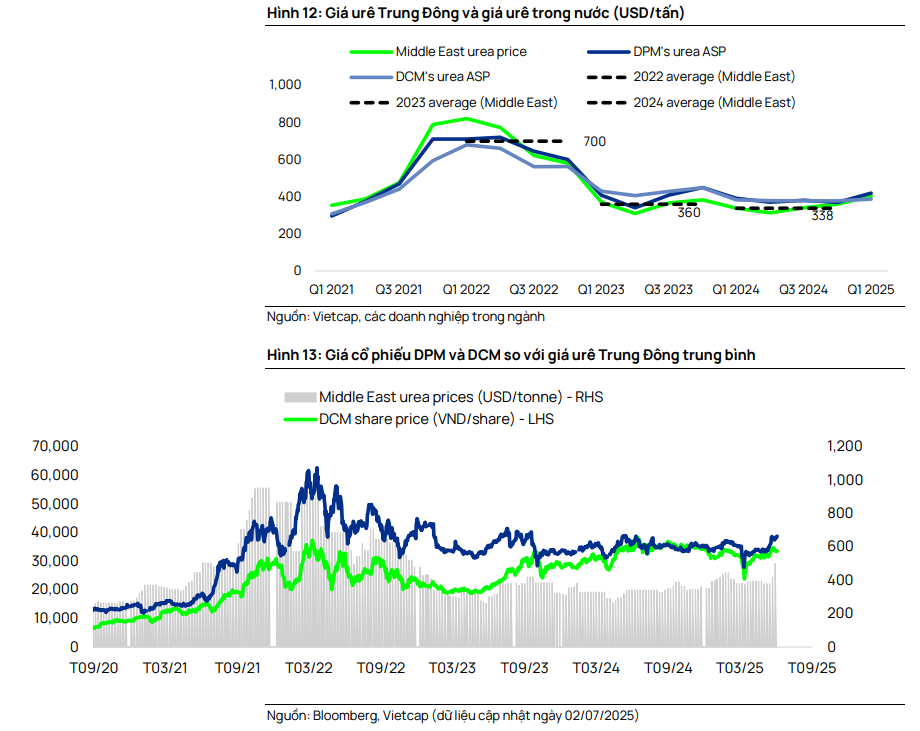

- Triển vọng giá urê tích cực: Vietcap nâng dự báo giá bán urê trung bình giai đoạn 2025-2029 của DCM thêm trung bình 6.1%, sau khi điều chỉnh tăng 11.7% dự báo giá urê Trung Đông trung bình.

- Giá khí đầu vào: Nâng dự báo giá khí đầu vào trung bình giai đoạn 2025-2029 lên thêm 5.7%, với mức tăng 13% cho cả năm 2028 và 2029 do cộng thêm 1 USD/triệu BTU theo thỏa thuận mua khí mới có hiệu lực từ năm 2028. Dù chi phí tăng, DCM đánh giá mức giá này vẫn cạnh tranh.

- Mảng NPK: Duy trì triển vọng tích cực, dự kiến LNST tăng trưởng CAGR 58% giai đoạn 2024-2029, đạt 770 tỷ đồng vào năm 2029 (chiếm khoảng 33% tổng LNST). Đà tăng trưởng này nhờ hiệu suất hoạt động tại các nhà máy NPK/KVF tăng dần (từ 52%/25% năm 2024 lên 100%/85% năm 2029).

- Kế hoạch đầu tư dài hạn: DCM công bố kế hoạch vốn đầu tư XDCB lớn để đa dạng hóa sang mảng khí và hóa chất công nghiệp (200 triệu USD), nhà máy và cảng Nhơn Trạch (3,400 tỷ đồng) nhằm cắt giảm chi phí logistics, và nhà kho cùng cơ sở sản xuất CO2 cấp thực phẩm. Các dự án này sẽ hỗ trợ tăng trưởng dài hạn và tối ưu chi phí.

Cập Nhật Thị Trường Urê: Căng Thẳng Trung Đông, DCM và DPM hưởng lợi nhiều nhất!

Quan điểm của SSI:

SSI (10.7.2025) đưa ra giá mục tiêu 40,500 đồng cùng khuyến nghị khả quan cho DCM.

DCM hiện đang giao dịch với P/E dự phóng năm 2025 là 11,2x, gần mức trung bình lịch sử. Tuy nhiên, SSI cho rằng với việc chi phí dự kiến giảm đáng kể nhờ cơ chế thuế GTGT mới, DCM xứng đáng được định giá lại với mức P/E cao hơn lịch sử.

SSI kỳ vọng DCM sẽ ghi nhận mức tăng trưởng lợi nhuận cao từ nửa cuối năm 2025, với Lợi nhuận trước thuế (LNTT) nửa cuối năm 2025 dự kiến đạt 862 tỷ đồng (+91% so với cùng kỳ). Đà tăng trưởng này có khả năng kéo dài sang năm 2026 nhờ áp dụng chính sách thuế GTGT mới.

- Biên lợi nhuận cải thiện: Dự báo biên lợi nhuận của các doanh nghiệp sản xuất urê và DAP sẽ tăng trưởng bền vững trong nửa cuối năm 2025 và 2026. Điều này là do giá dầu FO giảm mạnh, giúp tiết kiệm đáng kể chi phí khí đầu vào (chi phí khí của DCM được neo theo giá dầu FO).

- Triển vọng giá urê: SSI dự báo giá bán urê sẽ tăng 10% so với cùng kỳ trong năm 2025 và ổn định trong năm 2026.

-

Lợi ích từ thuế GTGT: Từ tháng 7/2025, phân bón chuyển sang chịu thuế GTGT 5%, cho phép DCM được khấu trừ thuế GTGT đầu vào. SSI ước tính DCM có thể tiết kiệm khoảng 350 tỷ đồng thuế GTGT hàng năm, tương đương 24% LNTT năm 2024, giúp giảm chi phí sản xuất và nâng cao khả năng cạnh tranh.

- Rủi ro địa chính trị: Nếu căng thẳng địa chính trị Trung Đông quay trở lại, giá phân bón có thể diễn biến tích cực, giúp DCM hưởng lợi từ tăng sản lượng và giá xuất khẩu cao hơn (doanh thu xuất khẩu DCM chiếm khoảng 21% tổng doanh thu).

So sánh quan điểm về DCM giữa Vietcap và SSI

| Tiêu chí | Vietcap | SSI |

|---|---|---|

| Khuyến nghị | MUA | KHẢ QUAN (cho DCM) |

| Giá mục tiêu (VNĐ/CP) | 40,700 (+5,2%) | 40,500 (cho DCM) |

| Dự phóng LNST 2025F | Tăng 21% YoY (1,721 tỷ) | LNTT H2/2025F DCM dự kiến 862 tỷ đồng (+91% svck) |

| Dự phóng LNST 2026F | Tăng 5.8% YoY (2,224 tỷ) | n.a |

| Triển vọng giá urê Trung Đông | Tăng 6.1% TB 2025-29F (giá bán DCM) | Tăng 10% YoY 2025F (giá urê châu Âu) |

| Giá khí đầu vào | Tăng 5.7% TB 2025-29F (do thỏa thuận mới) | Giảm (do FO giảm) |

| Tác động thuế GTGT | Hỗ trợ lợi nhuận (không chi tiết con số tiết kiệm) | Tiết kiệm ~350 tỷ/năm (24% LNTT 2024) |

| Mảng NPK | LNST NPK tăng CAGR 58% 2024-29F (hiệu suất tăng) | (Không chi tiết) |

| Định giá (P/E 2025F) | 11.3 lần (PEG 0.7), thấp hơn TB ngành | 11.2x (gần TB lịch sử, xứng đáng định giá cao hơn) |

| Điểm nhấn khác | Kế hoạch đầu tư lớn (khí, hóa chất, cảng, kho). | Rủi ro địa chính trị, DPM có kế hoạch cổ phiếu thưởng. |

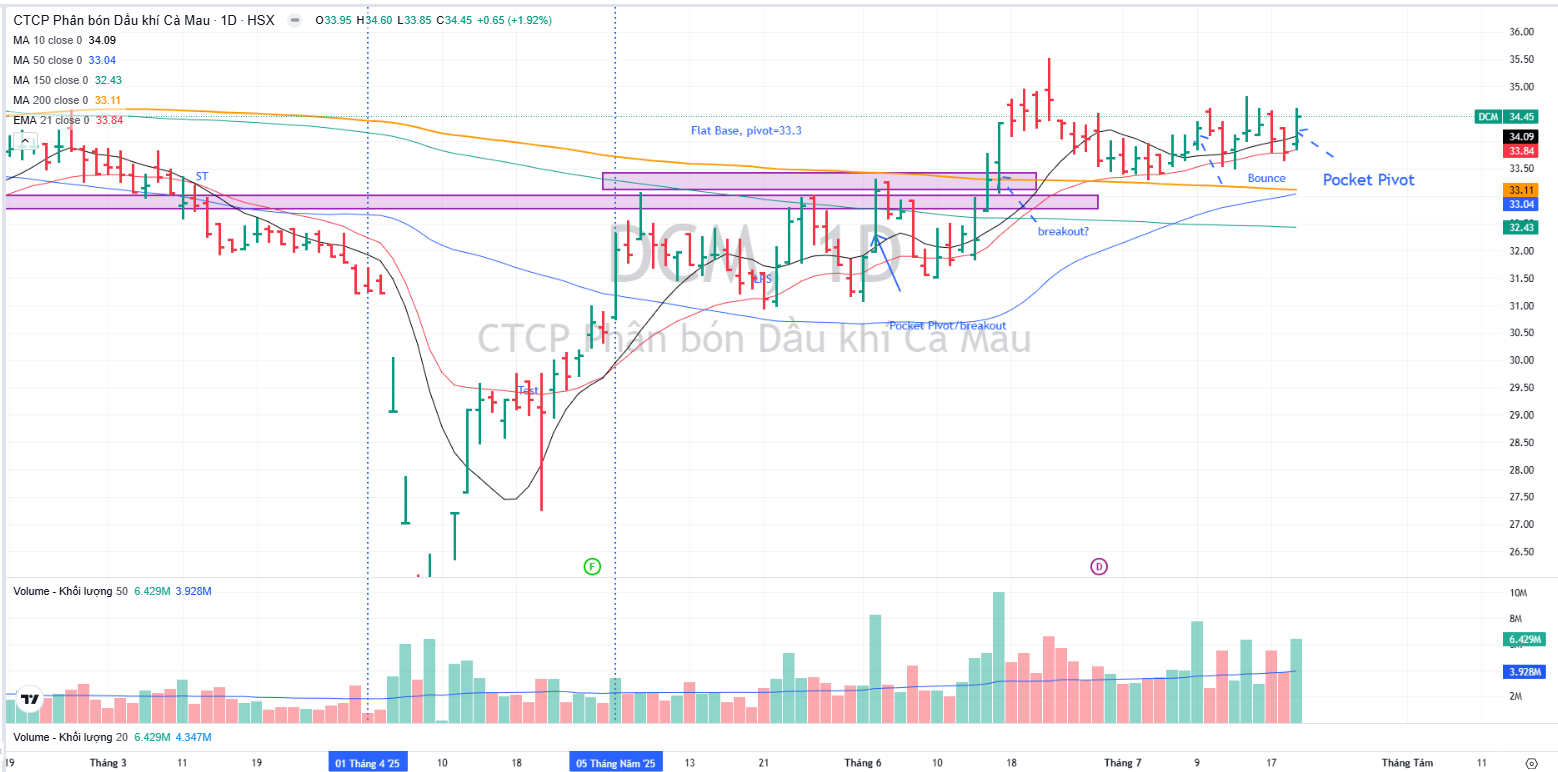

Trên đồ thị, RS của DCM là 57, thấp hơn của DPM là 81. Câu chuyện chi trả cổ tức cổ phiếu tỷ lệ 73% đang tạo ra sự hỗ trợ ngắn hạn cho DPM, cho dù yếu tố cơ bản của DCM được đánh giá cao hơn DPM ở thời điểm hiện tại.

Ngày 21.7.2025, DCM có điểm mua Pocket Pivot

DCM kỳ vọng hưởng lợi khi giá ure tăng trong các quý tới do gián đoạn nguồn cung từ Trung Đông