Phân tích Doanh Nghiệp

PLX: Lợi nhuận dự kiến tăng gấp đôi trong 2 năm tới, kỳ vọng bứt phá từ cơ chế định giá mới và xăng E10

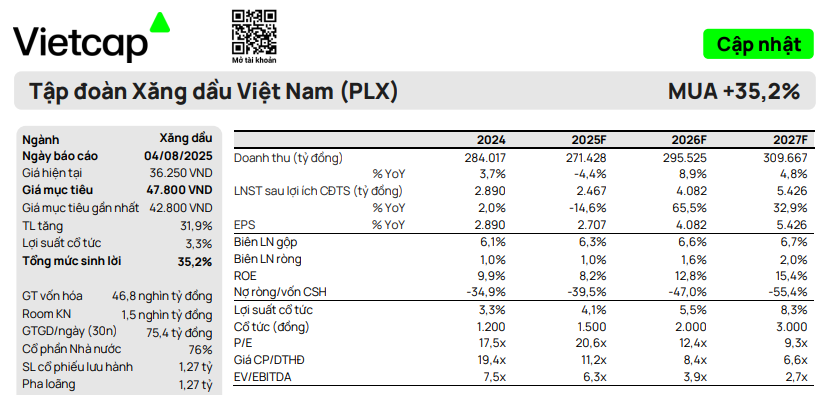

Theo báo cáo cập nhật từ Công ty Chứng khoán Vietcap, Tập đoàn Xăng dầu Việt Nam (PLX) được kỳ vọng sẽ có một giai đoạn tăng trưởng mạnh mẽ trong 2 năm tới, với lợi nhuận sau thuế (LNST) có khả năng tăng gấp đôi. Vietcap đã nâng giá mục tiêu cho PLX thêm 11% lên 47,800 đồng/cổ phiếu và duy trì khuyến nghị MUA.

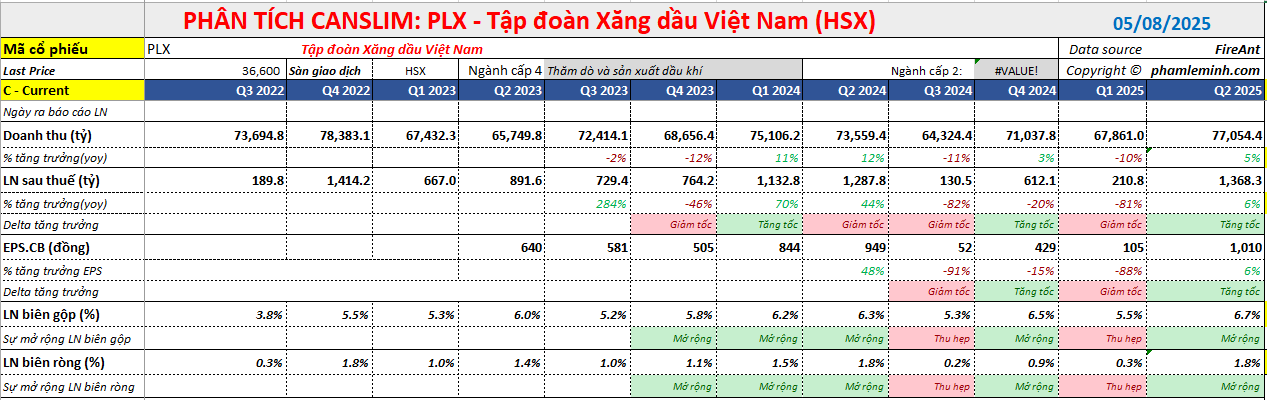

LNST quý II/2025 đạt 1,300 tỷ đồng (+6% YoY, gấp 10 lần QoQ), cao nhất 3 năm nhờ sản lượng bán trong nước tăng +13.2% và biên lợi nhuận phục hồi lên 6.7%; PLX giành lại thị phần dù ngành giảm sản lượng chung (-5%).

- Cơ chế định giá mới và xăng E10 là “cú hích” từ 2026:

- PLX và OIL được chọn thí điểm pha chế/bán lẻ E10 từ 8/2025.

- Chính sách mới sẽ cho phép tự quyết giá bán lẻ, bỏ giá trần – giúp biên lợi nhuận cải thiện rõ nét.

Vietcap kỳ vọng lợi nhuận gấp đôi trong 2 năm tới, nâng giá mục tiêu lên 47,800đ, dự báo LNST 2026 đạt 4,082 tỷ (+65.5%), P/E 2026 chỉ ~12.4 lần (thấp hơn trung bình 5 năm 42%).

PLX đang được giao dịch với P/E dự phóng năm 2026 là 12.4 lần, thấp hơn 42% so với trung vị P/E 5 năm. Lượng tiền mặt dồi dào cũng hỗ trợ giả định về lợi suất cổ tức gấp đôi trong 2 năm tới.

Vietcap tin rằng với sự thay đổi mang tính đột phá của cơ chế định giá xăng dầu, PLX sẽ bước vào một chu kỳ tăng trưởng mới, củng cố vị thế dẫn đầu thị trường và mang lại lợi nhuận hấp dẫn cho nhà đầu tư.

LNST sau lợi ích CĐTS quý 2 đạt mức cao nhất trong 3 năm qua nhờ mức tăng trưởng của thị phần bất chấp giá dầu biến động.

- PLX ghi nhận doanh thu quý 2/2025 đạt 77 nghìn tỷ đồng (+5% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 1,300 tỷ đồng (gấp 10 lần QoQ, +6% YoY từ mức cơ sở cao trong quý 2/2024), đánh bại ước tính của các CTCK. LNST sau lợi ích CĐTS cốt lõi tăng 10% YoY lên mức 1,300 tỷ đồng, nhờ được thúc đẩy bởi (1) mức tăng 13.2% YoY của sản lượng bán trong nước, cùng với (2) biên lợi nhuận gộp phục hồi 0.4 điểm % YoY lên mức 6.7%, từ đó bù đắp cho (3) mức tăng 11% của chi phí bán hàng và mức tăng 24% của chi phí quản lý doanh nghiệp.

- PLX đã giành lại thị phần trong giai đoạn 6T 2025 với mức tăng trưởng sản lượng mạnh mẽ, trong bối cảnh ngành đang tái cấu trúc. Mặc dù mức tiêu thụ xăng dầu toàn quốc giảm 5% YoY trong 6T 2025, sản lượng bán trong nước của PLX vẫn tăng 8.5% YoY; điều này đồng nghĩa với việc PLX đang giành lại thị phần và củng cố vị thế là nhà phân phối xăng dầu lớn nhất Việt Nam. Trong năm 2024, 5 nhà phân phối xăng dầu đã bị thu hồi giấy phép, giảm tổng số thương nhân đầu mối xuống còn 31 (bao gồm cả các công ty cung cấp nhiên liệu hàng không). Số lượng thương nhân phân phối cũng giảm xuống còn 262 (-11% so với đầu năm) tính đến cuối quý 2/2025.

- Biên lợi nhuận gộp phục hồi một phần nhờ mức tăng của chi phí kinh doanh định mức, qua đó giúp nhà phân phối bù đắp chi phí thực tế tốt hơn. Vào tháng 7/2024, chi phí kinh doanh định mức đã được điều chỉnh tăng thêm 60 đồng/lít đối với xăng (+6%) và 140 đồng/lít đối với dầu diesel (+14%), lần lượt lên mức 1,140 đồng và 1,170 đồng. Ngoài ra, mặc dù giá dầu trung bình quý 2/2025 giảm 23% YoY và giá dầu Brent biến động mạnh ở mức 20 USD/thùng trong quý 2, nhưng xu hướng giá trong quý lại tăng, trái ngược với xu hướng giảm ghi nhận trong quý 2/2024. Xu hướng tăng này đã giúp giảm bớt áp lực lên hàng tồn kho (xem Hình 2 & 3).

- Trong 6T 2025, PLX đã ghi nhận doanh thu đạt 144,900 tỷ đồng (-3% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 1,400 tỷ đồng (-38% YoY). LNST sau lợi ích CĐTS cốt lõi giảm 37% YoY xuống mức 1,400 tỷ đồng. Mức giảm YoY của lợi nhuận chủ yếu phản ánh sự sụt giảm của biên lợi nhuận quý 1 do công ty buộc phải bán hàng tồn kho giá cao trong giai đoạn giá dầu giảm vào quý 1.

- PLX có khả năng sẽ được hưởng lợi từ việc chuyển sang sử dụng 100% xăng E10 của ngành, bắt đầu từ ngày 01/01/2026. Chính phủ hiện đang lên kế hoạch thực hiện chính sách bắt buộc sử dụng xăng E10 (xăng pha 10% ethanol) trên toàn quốc từ ngày 01/01/2026, để đáp ứng các cam kết giảm phát thải. Hiện tại, chỉ có Petrolimex (PLX) và PV OIL (OIL) được trang bị để thí điểm pha chế và bán lẻ E10 (bắt đầu từ ngày 01/08/2025), do đó chính sách sẽ mang lại lợi thế tiên phong cho hai doanh nghiệp này. Ngược lại, các nhà phân phối khác có thể sẽ phải (1) mua E10 đã pha sẵn từ các nhà phân phối như OIL/PLX hoặc (2) đầu tư vào cơ sở hạ tầng pha chế mới. Để hỗ trợ nguồn cung thị trường ổn định, dư kiến PLX cũng sẽ cung cấp dịch vụ pha chế cho các nhà phân phối khác và thu phí từ dịch vụ này. Mặc dù Chính phủ vẫn chưa ban hành cơ chế định giá hoặc hướng dẫn chính thức cho chương trình này, khả năng cao các nhà phân phối xăng dầu như PLX và OIL sẽ được hưởng lợi thông qua sự cải thiện của biên lợi nhuận, do E10 là một sản phẩm pha chế nội bộ, và có giá trị gia tăng so với việc phân phối xăng dầu truyền thống.

Ước tính lợi nhuận quý 2 của nhóm cổ phiếu dầu khí. Cập nhật PVS

Cơ chế định giá xăng dầu mới: Yếu tố then chốt

Đây là động lực được đánh giá là mang tính cách mạng và quan trọng nhất đối với triển vọng của PLX. Vietcap tin rằng cơ chế định giá mới sẽ được ban hành trong nửa cuối năm 2025 và có hiệu lực từ ngày 1/1/2026.

- Chuyển sang giá thị trường: Dự thảo mới (lần thứ 6) đề xuất trao toàn quyền cho các thương nhân đầu mối xăng dầu như PLX trong việc tự quyết định giá bán lẻ và bán buôn. Điều này loại bỏ hoàn toàn cơ chế giá cơ sở, giá trần và chi phí định mức do Chính phủ quy định như hiện nay.

- Cải thiện biên lợi nhuận: Cơ chế mới cho phép các doanh nghiệp phân phối xăng dầu bù đắp chi phí thực tế và khôi phục biên lợi nhuận, vốn thường bị ảnh hưởng tiêu cực bởi biến động giá dầu và quy định giá không linh hoạt.

- Dự báo tích cực: Theo Vietcap, thay đổi này sẽ hỗ trợ PLX trang trải tốt hơn chi phí đầu vào thực tế, từ đó cải thiện đáng kể biên lợi nhuận.

Mở rộng thị phần và tăng trưởng sản lượng

PLX đã có một màn trình diễn ấn tượng trong 6 tháng đầu năm 2025, với sản lượng bán hàng tăng 8.5% so với cùng kỳ, trong khi sản lượng toàn ngành ước tính giảm 4.5% YoY. Điều này cho thấy PLX đã mở rộng thị phần một cách mạnh mẽ.

- Tăng trưởng sản lượng: Vietcap đã nâng dự báo về sản lượng bán hàng trong nước của PLX thêm 1.4% và dự phóng tốc độ tăng trưởng kép (CAGR) sản lượng đạt 5% trong giai đoạn 2025-2029.

- Lợi nhuận gộp: Kết quả tích cực của Quý 2/2025 đã thúc đẩy Vietcap nâng giả định lợi nhuận gộp trung bình trên mỗi lít thêm 2.4%.

Triển vọng tài chính bứt phá trong tương lai

Vietcap đã điều chỉnh tăng 11% dự báo tổng LNST sau lợi ích cổ đông thiểu số (CĐTS) giai đoạn 2025-2029.

| Chỉ tiêu | 2024 | 2025F | 2026F | 2027F |

|---|---|---|---|---|

| LNST sau lợi ích CĐTS (tỷ VNĐ) | 2,890 | 2,467 | 4,082 | 5,426 |

| Tăng trưởng YoY | +2.0% | -14.6% | +65.5% | +32.9% |

| EPS | 2,890 | 2,707 | 4,082 | 5,426 |

- Năm 2025: LNST dự kiến đạt 2,400 tỷ đồng, giảm so với năm trước do ảnh hưởng của giá dầu giảm 19% YoY. Tuy nhiên, LNST cốt lõi đã hoàn thành 57% kế hoạch cả năm, cho thấy kết quả khả quan.

- Năm 2026: LNST cốt lõi được dự báo sẽ tăng vọt 50% lên mức kỷ lục 4,100 tỷ đồng, chủ yếu nhờ cơ chế định giá mới và tăng trưởng sản lượng.

Các yếu tố hỗ trợ và rủi ro

- Yếu tố hỗ trợ: Tăng vốn điều lệ thông qua cổ tức bằng cổ phiếu, lợi nhuận từ việc thoái vốn tại Petrolimex Lào, và tiềm năng hưởng lợi từ việc phổ biến sử dụng xăng E10.

- Rủi ro: Giá dầu biến động bất lợi vẫn là một rủi ro chính.

PLX: Thách Thức Ngắn Hạn, Triển Vọng Dài Hạn Từ Cơ Chế Giá Mới và Tái Cơ Cấu

Trên đồ thị, PLX có RS là 19, nằm trong số các cổ phiếu hoạt động kém trên thị trường. PLX đang kéo về MA50 ngày để xây lại nền giá. Vùng giá 35-36,000 là điểm hỗ trợ mạnh.