TTCK Việt Nam

VDSC: Thị trường chứng khoán tháng 9 khó tăng điểm vì định giá không còn rẻ, nhưng dòng tiền mạnh mẽ là yếu tố hỗ trợ.

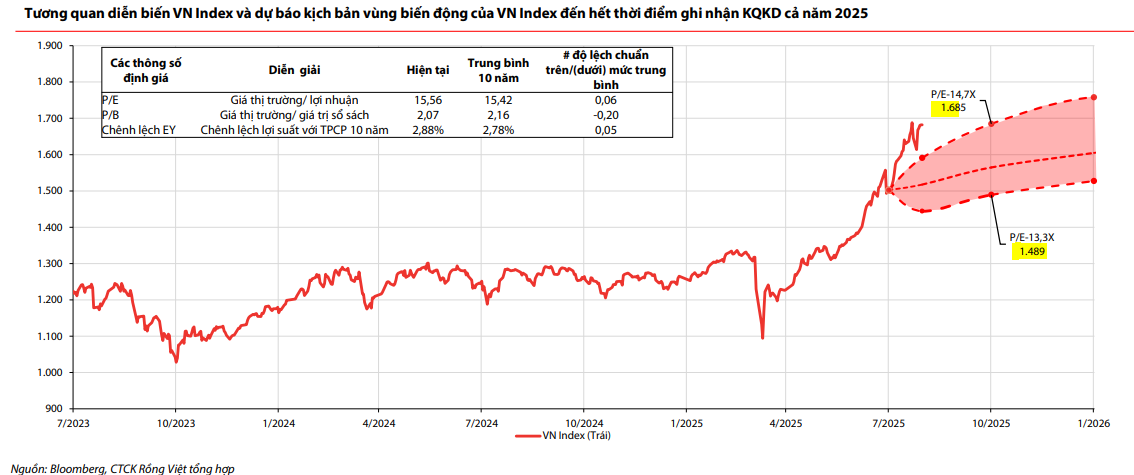

VDSC nhận định dư địa tăng điểm của VN-Index không còn quá lớn do định giá đã tiệm cận vùng dự phóng cho nửa cuối năm 2025. Tuy nhiên, với thanh khoản dồi dào, thị trường có thể chứng kiến hiện tượng dòng tiền luân chuyển giữa các nhóm ngành và cổ phiếu. VDSC đặc biệt giới thiệu nhóm ngành đá xây dựng với các cổ phiếu tiêu biểu như VLB, NNC, DHA, CTI.

VN-Index khó tăng mạnh trong tháng 9/2025 do định giá đã tiệm cận vùng dự phóng, nhưng dòng tiền nội vẫn dồi dào, tạo cơ hội luân chuyển giữa các nhóm ngành – đặc biệt nhóm đá xây dựng như CTI, DHA, VLB.

- Thị trường vẫn có lực đẩy từ kỳ vọng Fed hạ lãi suất và khả năng nâng hạng thị trường Việt Nam, giúp giảm áp lực tỷ giá và thu hút dòng vốn mới; xác suất Fed giảm lãi suất trong tháng 9 lên tới 85%.

CTI và DHA được VDSC đánh giá cao nhờ hưởng lợi từ đầu tư công, tiềm năng tăng trưởng dài hạn từ mỏ đá, bất động sản và hạ tầng công nghiệp; CTI còn có khoản bồi thường BOT 1.232 tỷ đồng giúp cải thiện cấu trúc tài chính.

Thị trường tháng 8/2025: Dòng tiền nội là động lực, VN-Index bứt phá bất chấp áp lực từ khối ngoại

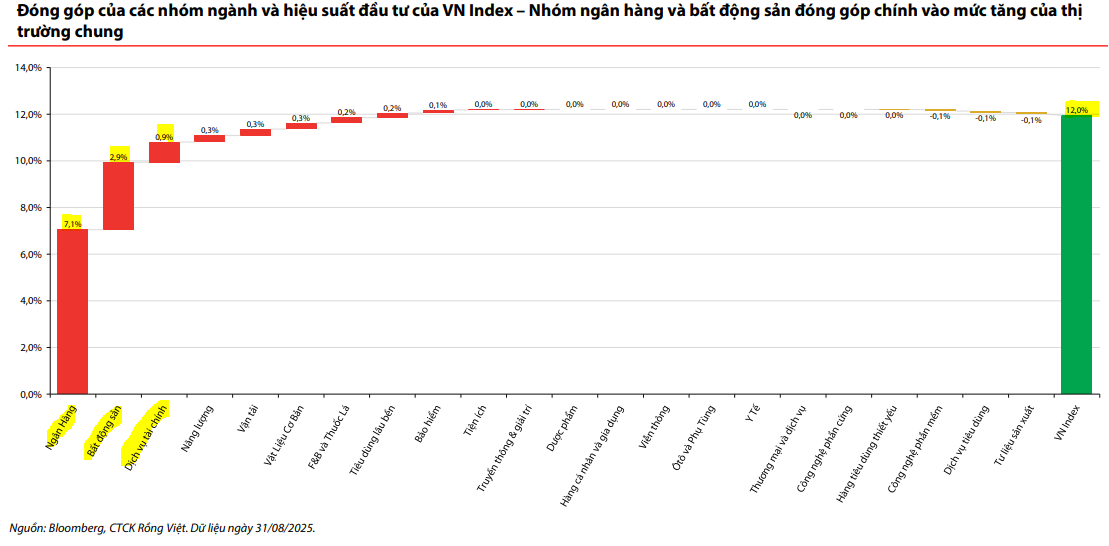

Kết thúc tháng 8/2025, thị trường chứng khoán Việt Nam đã có một tháng giao dịch đầy lạc quan. VN-Index đóng cửa ở mức 1,682.21 điểm, tăng mạnh 12% so với tháng trước (MoM), phản ánh tâm lý tích cực của nhà đầu tư. Giá trị khớp lệnh bình quân trên HOSE đạt 46.461 tỷ đồng/phiên, tăng 42% MoM. Các chỉ số HNX-Index và UpCOM Index cũng ghi nhận mức tăng lần lượt là 5.1% và 4.5% MoM, với thanh khoản tăng đáng kể.

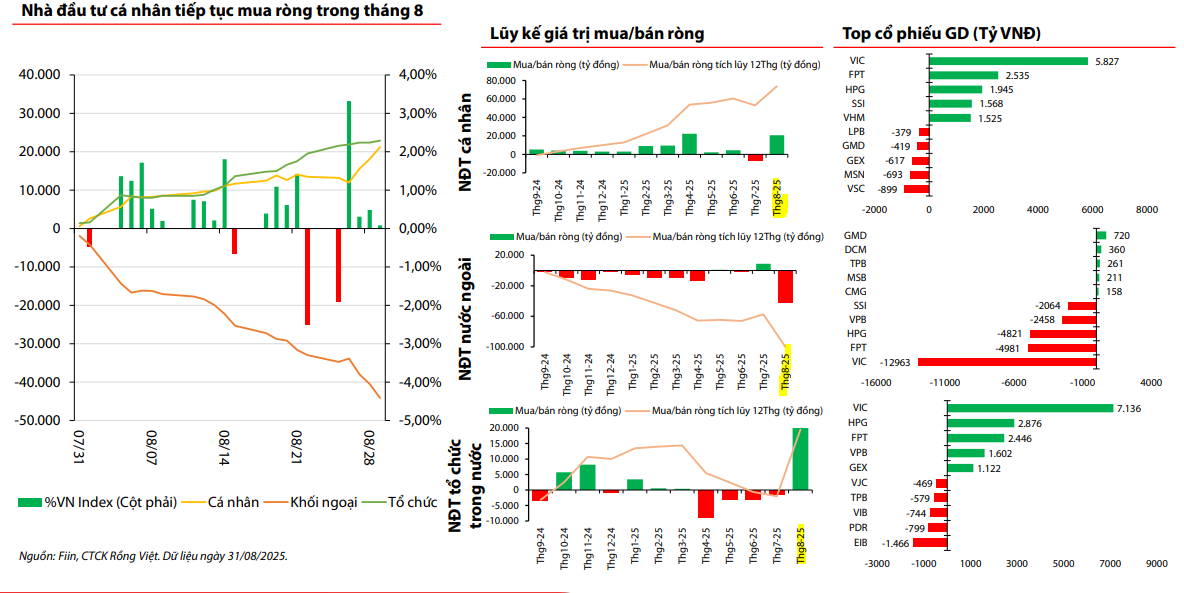

Một điểm đáng chú ý trong tháng 8 là sự đảo chiều của nhà đầu tư nước ngoài. Sau khi mua ròng trong tháng 7, khối ngoại đã bán ròng kỷ lục lên tới 42,200 tỷ đồng, chủ yếu thông qua khớp lệnh và thỏa thuận. Áp lực bán này tập trung vào các cổ phiếu đầu ngành như VIC (12,963 tỷ đồng), FPT (4,981 tỷ đồng) và HPG (4.821 tỷ đồng), do ảnh hưởng từ tỷ giá neo cao. Tuy nhiên, dòng tiền mạnh mẽ từ nhà đầu tư cá nhân và tổ chức trong nước đã hấp thụ tốt lượng bán ròng này, trở thành động lực chính dẫn dắt thị trường.

Thị trường tháng 8 chứng kiến nhiều sự kiện nổi bật, củng cố đà tăng điểm:

- Đầu tư công bùng nổ: Sự kiện khởi công và khánh thành đồng loạt 250 dự án hạ tầng lớn, với tổng vốn lên đến 1.28 triệu tỷ đồng, đánh dấu bước tiến mạnh mẽ trong chiến lược đầu tư công. Việc miễn visa 45 ngày cho công dân 12 nước châu Âu cũng tạo cú hích cho ngành du lịch.

- Chính sách tiền tệ linh hoạt: Ngân hàng Nhà nước Việt Nam (NHNN) đã có biện pháp can thiệp thông qua việc chào bán USD kỳ hạn 180 ngày, phát đi tín hiệu mạnh mẽ về việc neo tỷ giá, giúp giảm áp lực trên thị trường liên ngân hàng mà không gây sụt giảm thanh khoản VND.

- Biến động chuỗi cung ứng toàn cầu: Mức thuế đối ứng mới của Mỹ (20% cho hàng hóa thông thường và 40% cho hàng chuyển tải) đặt ra rủi ro cho các ngành xuất khẩu chủ lực của Việt Nam. Tuy nhiên, việc Mỹ tạm hoãn thuế quan với Trung Quốc và phán quyết của tòa án Mỹ cho thấy sự linh hoạt và khả năng điều chỉnh chính sách, mở ra cơ hội đàm phán cho Việt Nam.

- Hạ nhiệt căng thẳng địa chính trị: Các cuộc tiếp xúc giữa Mỹ-Nga và hội nghị thượng đỉnh Mỹ-Nga tại Alaska đã làm giảm phần nào căng thẳng ở Ukraine. Đồng thời, sự hình thành trục điều phối kinh tế-chính trị mới (SCO) nhấn mạnh sự thay đổi trong cục diện toàn cầu.

Triển vọng thị trường tháng 9/2025: Lực đẩy từ kỳ vọng hạ lãi suất của Fed và khả năng nâng hạng thị trường

Trong tháng 9, VDSC tin rằng thị trường sẽ tiếp tục được hỗ trợ bởi thanh khoản dồi dào và tâm lý tích cực của nhà đầu tư, dựa trên hai động lực chính.

- Khả năng Fed cắt giảm lãi suất: Sau bài phát biểu của Chủ tịch Fed Powell tại Jackson Hole và dữ liệu lao động yếu hơn kỳ vọng, thị trường đang đặt cược vào kịch bản Fed sẽ hạ lãi suất 25 điểm cơ bản ngay trong tháng 9 với xác suất lên tới 85%. Tín hiệu này sẽ giúp giảm bớt áp lực tỷ giá VND/USD, tạo dư địa cho NHNN Việt Nam điều hành linh hoạt hơn.

- Triển vọng nâng hạng thị trường: Các tín hiệu tích cực từ những cuộc trao đổi gần đây cho thấy FTSE nhiều khả năng sẽ công bố Việt Nam đủ điều kiện nâng hạng thị trường trong kỳ đánh giá lần này. Đây là một động lực mạnh mẽ để thu hút dòng vốn đầu tư mới.

Tuy nhiên, VDSC cũng lưu ý nhà đầu tư cần cẩn trọng với một số rủi ro tiềm ẩn:

- Rủi ro địa chính trị: Tiến trình hòa bình Nga-Ukraine vẫn còn bất định. Sự leo thang căng thẳng có thể làm gia tăng tâm lý ngại rủi ro trên toàn cầu.

- Áp lực chi phí vốn: Lợi suất trái phiếu chính phủ dài hạn tại các nước G7 và giá vàng đang tăng vọt, phản ánh lo ngại về nợ công và lạm phát. Nếu xu hướng này kéo dài, chi phí vốn toàn cầu sẽ leo thang, ảnh hưởng đến các nền kinh tế.

Chiến lược đầu tư: Cơ hội tích lũy và Ý tưởng nổi bật: CTI và DHA (ngành đá)

Trong ngắn hạn, VDSC nhận định dư địa tăng điểm của VN-Index không còn quá lớn do định giá đã tiệm cận vùng dự phóng cho nửa cuối năm 2025. Tuy nhiên, với thanh khoản dồi dào, thị trường có thể chứng kiến hiện tượng dòng tiền luân chuyển giữa các nhóm ngành và cổ phiếu.

Khuyến nghị: VDSC ưu tiên duy trì tỷ lệ sức mua vừa phải, kết hợp đa dạng hóa danh mục và tìm kiếm cơ hội đầu tư dựa trên nền tảng cơ bản. Các cổ phiếu lạc nhịp trong nhóm ngành có nền tảng vững chắc (như ngân hàng, bất động sản) hoặc nhóm vốn hóa vừa và nhỏ có định giá hấp dẫn sẽ là cơ hội tích lũy phù hợp.

Danh mục đầu tư mới của VDSC trong tháng này:

| Cổ phiếu được thêm vào | Cổ phiếu bị thay thế |

| BID, FRT, HSG, PHR, CTI, VHC | VPB, MBB, SAB, QNS |

Ý tưởng đầu tư nổi bật: VDSC đặc biệt giới thiệu nhóm ngành đá xây dựng với các cổ phiếu tiêu biểu như VLB, NNC, DHA, CTI.

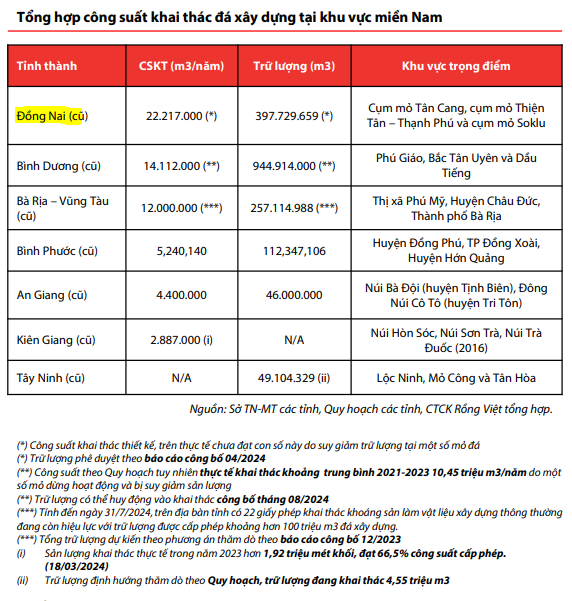

- Luận điểm đầu tư: Các doanh nghiệp này được kỳ vọng có kết quả kinh doanh tích cực trong giai đoạn 2025-2030 nhờ nhu cầu đá tại khu vực Nam Bộ tăng mạnh. Nhu cầu này đến từ việc đẩy nhanh tiến độ các dự án đầu tư công trọng điểm như cao tốc, Vành đai 4 TP. HCM, và các dự án kết nối sân bay Long Thành.

- Tiềm năng tăng trưởng: Mặc dù công suất khai thác cao, nguồn cung đá đạt tiêu chuẩn cho các dự án hạ tầng trọng điểm còn hạn chế. Do đó, các doanh nghiệp có mỏ đá tại Đông Nam Bộ (như VLB, NNC, DHA) sẽ hưởng lợi lớn từ việc vận chuyển bằng sà lan đến các dự án ở Đồng bằng Sông Cửu Long và TP. Hồ Chí Minh.

Trường hợp đặc biệt CTI:

Ngoài tiềm năng chung của ngành, CTI còn có thêm câu chuyện về thay đổi cấu trúc tài chính, với việc dự kiến nhận tiền thanh lý dự án BOT 91. Điều này sẽ giúp CTI giảm gánh nặng nợ vay, tạo giá trị cho cổ đông. VDSC đưa ra khuyến nghị MUA với giá mục tiêu là 43,500 đồng.

Các chất xúc tác tăng trưởng:

- Ngắn hạn: Động lực chính đến từ khả năng nhận được khoản bồi thường ước tính 1,232 tỷ đồng từ dự án BOT Quốc lộ 91. Khoản tiền này sẽ giúp CTI thanh toán toàn bộ nợ vay, qua đó cải thiện đáng kể cấu trúc tài chính và nâng cao định giá cổ phiếu.

- Trung hạn: Lợi nhuận của công ty sẽ được hỗ trợ bởi:

- Mỏ đá Thiện Tân 10: Với công suất 900,000 m³/năm, mỏ đá này sẽ đáp ứng nhu cầu đầu tư công đang tăng cao.

- Dự án bất động sản Phước Tân – CTI Diamond Center: Dự án rộng 10.4 ha này dự kiến sẽ đóng góp lợi nhuận từ năm 2027, tạo thêm nguồn thu mới.

- Dài hạn: CTI sẽ mở rộng sang lĩnh vực cho thuê hạ tầng công nghiệp với Cụm công nghiệp Tân An. Dự án này được kỳ vọng sẽ mang lại dòng tiền ổn định và bền vững cho công ty sau năm 2027.

CTI: Bứt phá lợi nhuận từ năm 2026 khi mỏ đá Thiện Tân 10 đi vào hoạt động đầy đủ

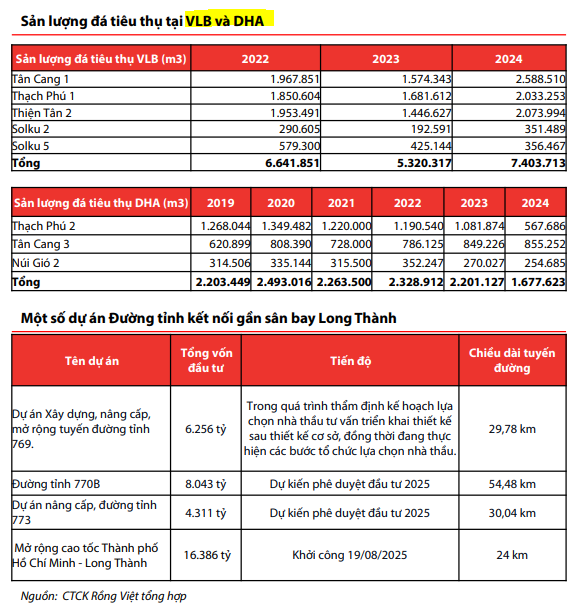

DHA: Động lực tăng trưởng từ các mỏ đá mới

Trong 6 tháng đầu năm 2025, Công ty Cổ phần Hoá An (DHA) đã cho thấy kết quả kinh doanh ấn tượng, với doanh thu thuần đạt 197 tỷ đồng (+20%) và lợi nhuận sau thuế đạt 57 tỷ đồng (+203%) so với cùng kỳ năm trước. Mặc dù doanh thu từ mỏ đá Thạnh Phú 2 giảm 40%, còn 38 tỷ đồng, sự tăng trưởng mạnh mẽ từ các mỏ đá khác đã bù đắp hoàn toàn sự sụt giảm này. Cụ thể, mỏ Tân Cang 3 mang về 94 tỷ đồng (+22%) và mỏ Núi Gió 2 (Bình Phước cũ) đạt 65 tỷ đồng, tăng tới 170% so với cùng kỳ.

Kết quả này cho thấy DHA đang tận dụng tốt nhu cầu đá xây dựng ngày càng tăng cao, đặc biệt trong bối cảnh các dự án hạ tầng trọng điểm như tuyến đường Gia Nghĩa – Chơn Thành được khởi công. Việc sáp nhập các tỉnh Đồng Nai cũ và Bình Phước cũ cũng được kỳ vọng sẽ tạo ra một thị trường tiêu thụ đá mạnh mẽ trong giai đoạn 2025 trở đi.

Ngoài ra, DHA còn có một động lực tăng trưởng mới là mỏ đá Tây Kà Rôm 1. Công ty đang trong quá trình mua lại 100% cổ phần từ CTCP Khai thác và Sản xuất đá xây dựng Ánh Dương, đơn vị sở hữu mỏ đá này. Với trữ lượng 13.3 triệu m³ và công suất khai thác 500,000 m³/năm, mỏ đá Tây Kà Rôm 1 được kỳ vọng sẽ bù đắp hoàn toàn phần lợi nhuận sụt giảm từ Thạnh Phú 2, củng cố vị thế của DHA trên thị trường.

Với những yếu tố tích cực này, giá mục tiêu của DHA là 55,600 đồng.