Phân tích Doanh Nghiệp

SCS: Khả năng cao trúng thấu tại sân bay Long Thành và động lực từ hàng hóa quốc tế

Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV), SCS đang có nền tảng vững chắc từ hoạt động kinh doanh cốt lõi và tiềm năng tăng trưởng đột phá trong dài hạn nhờ khả năng tham gia vào dự án sân bay Long Thành.

Tiềm năng lớn từ sân bay Long Thành: SCS có khả năng cao trúng thầu dự án nhà ga hàng hóa tại sân bay Long Thành nhờ kinh nghiệm vận hành (thị phần 48% tại Tân Sơn Nhất), tài chính vững mạnh và mối quan hệ với ACV. Nếu thành công, đây sẽ là động lực tăng trưởng dài hạn và giúp tái định giá cổ phiếu.

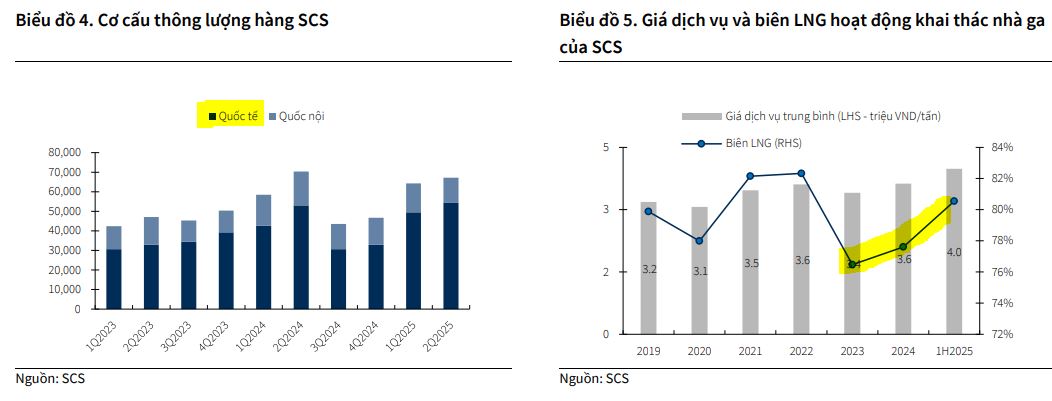

- Hàng hóa quốc tế là động lực chính: Sản lượng hàng quốc tế 6T2025 tăng 8.5% YoY, nhờ khách hàng mới và nhà ga T3 Tân Sơn Nhất. Tuy nhiên, nếu không tham gia Long Thành, sản lượng có thể giảm mạnh giai đoạn 2026–2029 do chuyển dịch tuyến bay.

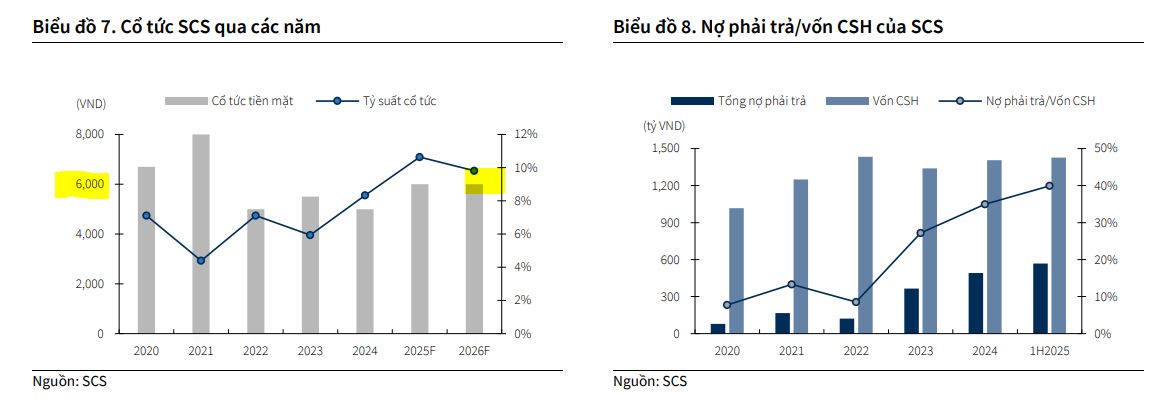

Tài chính ổn định, cổ tức cao: SCS không có nợ vay, duy trì cổ tức tiền mặt 6,000 đồng/cp trong 2025–2026. Doanh thu 6T2025 đạt 558 tỷ đồng (+17% YoY), nhưng lợi nhuận tăng chậm hơn (+7%) do hết ưu đãi thuế. KBSV khuyến nghị MUA với giá mục tiêu 71,000 đồng/cp.

Khả năng cao trúng thấu tại sân bay Long Thành

Mặc dù sân bay Long Thành đi vào hoạt động từ năm 2027 có thể ảnh hưởng đến sản lượng của SCS tại Tân Sơn Nhất, KBSV đánh giá khả năng SCS trúng thầu tham gia dự án nhà ga hàng hóa tại Long Thành là rất cao. Luận điểm này dựa trên kinh nghiệm lâu năm (thị phần 48% tại Cảng Hàng Không Tân Sơn Nhất), năng lực tài chính vững mạnh với lượng tiền mặt dồi dào và mối quan hệ với cổ đông lớn ACV.

Tuy nhiên do hiện tại vẫn chưa có thông tin chính thức về chủ đầu tư cũng như đơn vị vận hành nhà ga hàng hóa (dự kiến công bố vào cuối năm), KBSV chưa đưa khả năng SCS trúng thầu Long Thành vào kịch bản định giá cơ sở.

Việc SCS có thể tham gia vào Long Thành sẽ củng cố tiềm năng tăng trưởng bền vững trong dài hạn, tạo cơ sở để thị trường tái định giá cổ phiếu ở mức cao hơn.

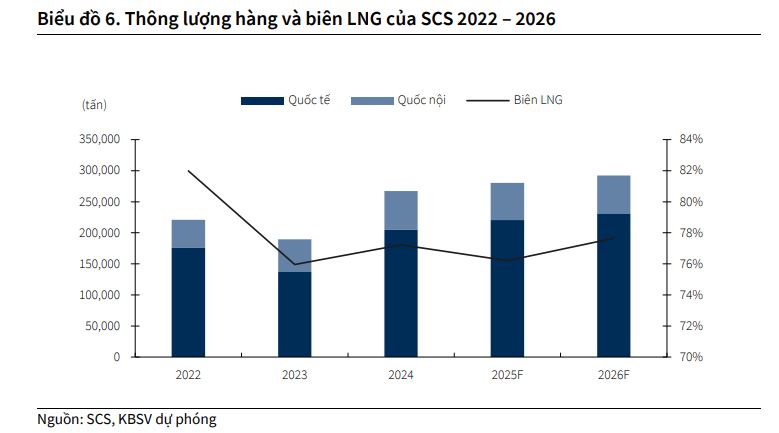

Thông lượng hàng quốc tế là động lực tăng trưởng chính của SCS, được dự báo đạt mức tăng trưởng 7.5% trong năm 2025 nhờ vào việc có thêm khách hàng mới và nhà ga T3 Tân Sơn Nhất đi vào hoạt động, giúp giải tỏa tắc nghẽn .Sau đó chậm lại còn 4.5% yoy trong 2026.

KBSV cũng đưa ra kịch bản thận trọng, dự kiến sản lượng hàng quốc tế của SCS có thể biến động mạnh trong giai đoạn 2026-2029 nếu sân bay Long Thành đi vào hoạt động và SCS không tham gia dự án này. Cụ thể, nếu tỷ lệ chuyển dịch các tuyến bay quốc tế từ SGN sang LTA trong 3 năm đầu của giai đoạn 2026-2029 đạt 25%/ 40%/ 55%, dự kiến sản lượng hàng quốc tế SCS sẽ biến động -24%/-18%/-24% yoy trong giai đoạn này.

Nhìn dài hạn, nhu cầu vận chuyển hàng không tại Việt Nam được dự phóng tăng trưởng 6%/năm đến năm 2034, cùng với kế hoạch mở rộng đội bay của Vietjet, tạo ra triển vọng tích cực cho SCS.

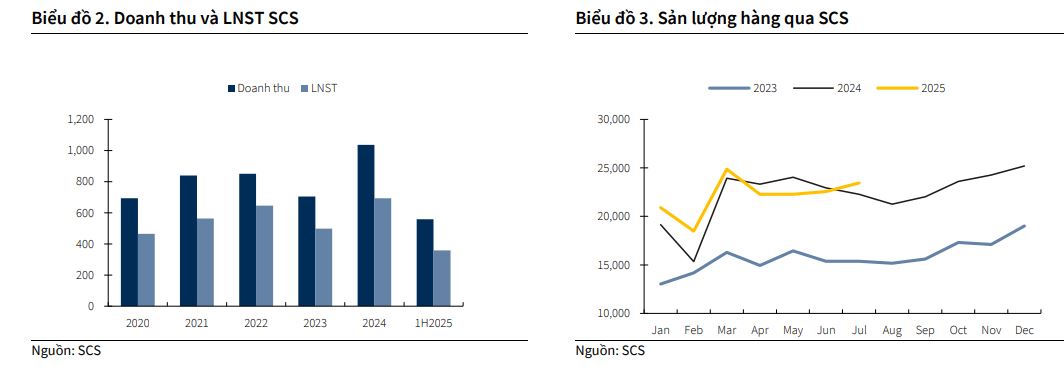

Trong 6 tháng đầu năm 2025, sản lượng hàng hóa quốc tế của SCS đạt 103,800 tấn (+8.5% so với cùng kỳ), trong khi sản lượng nội địa giảm 16% xuống còn 27,600 tấn do Vietjet ưu tiên đường bay quốc tế.

SCS luôn duy trì mức chi trả cổ tức tiền mặt cao. Với tình hình tài chính lành mạnh và không có nợ vay, KBSV dự kiến mức cổ tức năm 2025 và 2026 sẽ ở mức 6,000 VND/cổ phiếu.

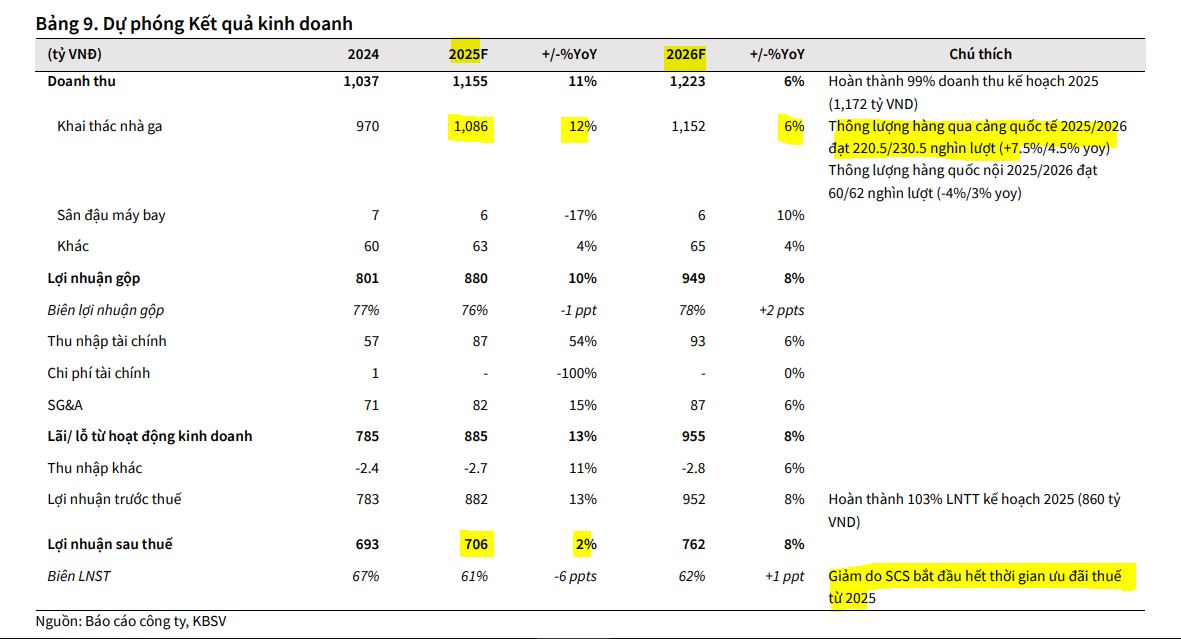

Trong 6 tháng đầu năm 2025, SCS ghi nhận doanh thu đạt 558 tỷ VND (+17% so với cùng kỳ), hoàn thành 48% kế hoạch cả năm. Lợi nhuận sau thuế chỉ đạt 359 tỷ VND (+7% so với cùng kỳ), tăng trưởng chậm hơn đáng kể so với doanh thu do SCS đã hết thời gian ưu đãi thuế và chịu mức thuế 20% từ năm 2025.

Định giá và khuyến nghị

KBSV (22.9.2025) đưa ra khuyến nghị MUA đối với cổ phiếu SCS, với giá mục tiêu 71,000 VND/cổ phiếu. Mức giá này được xác định trong kịch bản cơ sở (giả định SCS không trúng thầu tại Long Thành), cho thấy tiềm năng sinh lời 17.3%. Nếu kịch bản SCS tham gia Long Thành xảy ra, giá cổ phiếu có thể được tái định giá ở mức cao hơn.

Mức giá mục tiêu này không thay đổi nhiều với khuyến nghị tháng 6 của Vietcap (67,000) và HSC (70,2000 đồng).

Trên đồ thị, RS của SCS là 13, nằm trong số các cổ phiếu hoạt động kém trên thị trường. Elibook Team không đánh giá cao ngành hàng không, và ít giao dịch ở các cổ phiếu như ACV, SCS, HVN hay VJC.

Hiện nay, HVN đang là leader của ngành hàng không.

Tuy nhiên, vùng giá 58-59,000 đang đóng vai trò hỗ trợ mạnh cho SCS. Khả năng cao cổ phiếu tạo đáy quanh vùng hỗ trợ này.