TTCK Việt Nam

Triển Vọng Ngành Bán Lẻ Việt Nam: Dư Địa Tăng Trưởng Lớn và Sự Chuyển Dịch Mạnh Mẽ (MWG, MSN, PNJ)

-

Quy mô thị trường tăng mạnh: Doanh thu bán lẻ 9 tháng 2025 đạt gần 5.2 triệu tỷ đồng (+9.6% YoY), dự báo quy mô thị trường hàng hóa tăng 77% vào năm 2030 nhờ dân số trẻ, thu nhập tăng và tầng lớp trung lưu mở rộng.

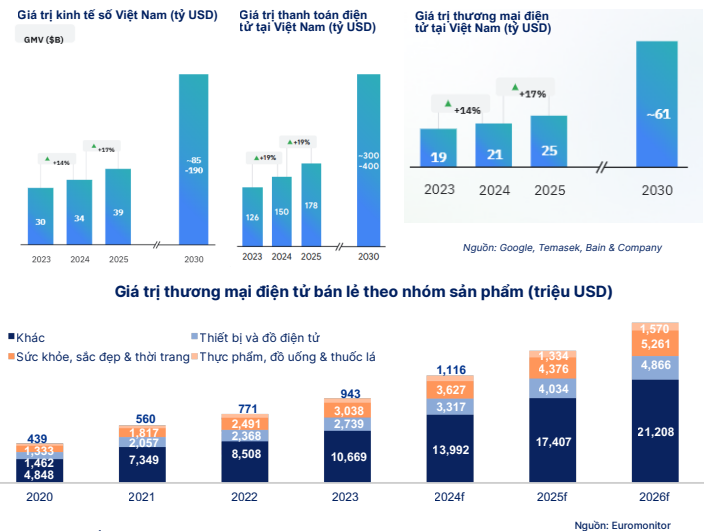

- Chuyển dịch sang kênh hiện đại & e-commerce: Kênh truyền thống (1.4 triệu cửa hàng tạp hóa, 8,300 chợ) giảm thị phần, nhường chỗ cho siêu thị, minimart, cửa hàng tiện lợi (CAGR 18.7%, đạt 7,483 cửa hàng cuối 2024) và thương mại điện tử (25 tỷ USD năm 2024, chiếm 10% tổng bán lẻ).

-

Cổ phiếu tiêu biểu: SHS khuyến nghị tăng tỷ trọng MSN (giá mục tiêu 98,300 đồng), MWG (99,200 đồng) và PNJ (110,200 đồng), nhấn mạnh tiềm năng từ mở rộng chuỗi, cải thiện biên lợi nhuận và hưởng lợi từ chính sách minh bạch hóa thuế.

Ngành bán lẻ đóng một vai trò trọng yếu trong nền kinh tế Việt Nam, với chi tiêu dùng chiếm tỷ trọng trung bình lên tới 65% GDP hàng năm. Sau giai đoạn 2020-2022 bị ảnh hưởng nặng nề bởi dịch Covid, doanh thu bán lẻ đang trên đà hồi phục mạnh mẽ, bằng chứng là lũy kế 9 tháng năm 2025 đã đạt gần 5.2 triệu tỷ đồng, tăng trưởng 9.6% so với cùng kỳ năm trước. Trong cơ cấu chi tiêu của các hộ gia đình, chi tiêu cho hàng hóa thiết yếu vẫn chiếm tỷ trọng lớn (59.6%), trong đó chi tiêu cho thực phẩm tại Việt Nam ở mức cao so với các quốc gia khác trong khu vực Châu Á.

Quy mô thị trường bán lẻ hàng hóa tại Việt Nam được dự báo sẽ tăng trưởng ấn tượng 77% so với năm 2025 vào năm 2030, nhờ vào quy mô dân số lớn, cơ cấu dân số trẻ và thu nhập ngày càng tăng của người dân. Việt Nam hiện xếp thứ 7 toàn cầu về số lượng người tiêu dùng, với 30% người tiêu dùng thuộc thế hệ Gen Z – thế hệ được kỳ vọng sẽ có mức chi tiêu mạnh nhất trong tương lai. Cùng với sự gia tăng của thu nhập khả dụng và số lượng tầng lớp trung lưu, thị trường bán lẻ Việt Nam có dư địa tăng trưởng rất lớn.

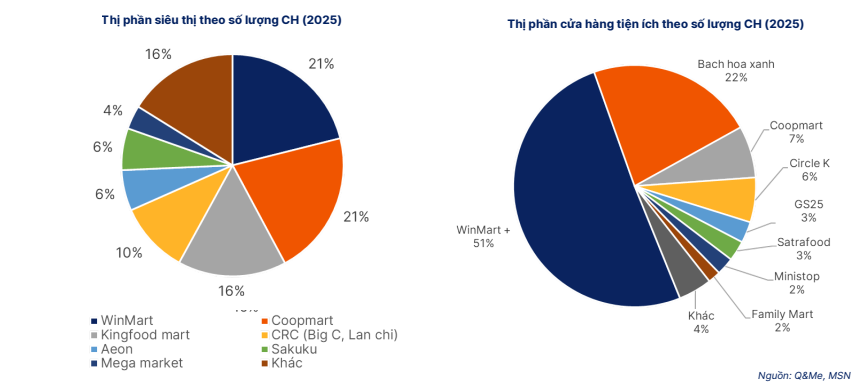

Sự Chuyển Dịch Từ Kênh Truyền Thống Sang Kênh Hiện Đại và E-commerce

Hiện tại, kênh bán lẻ hàng bách hóa truyền thống (GT) vẫn là hình thức phổ biến nhất, với ước tính có khoảng 1.4 triệu cửa hàng tạp hóa và trên 8,300 chợ truyền thống vào cuối năm 2024. Tuy nhiên, thị phần của kênh truyền thống đang dần giảm sút, nhường chỗ cho sự trỗi dậy của kênh hiện đại (MT) và thương mại điện tử (e-commerce).

Kênh hiện đại, bao gồm siêu thị, đại siêu thị, minimart và cửa hàng tiện lợi, đang ngày càng phổ biến, đặc biệt tại các khu vực thành thị. Trong 5 năm gần đây, số lượng các cửa hàng minimart và cửa hàng tiện lợi (CVs) đã tăng trưởng với tốc độ kép hàng năm (CAGR) là 18.7%, đạt 7,483 cửa hàng vào cuối năm 2024.

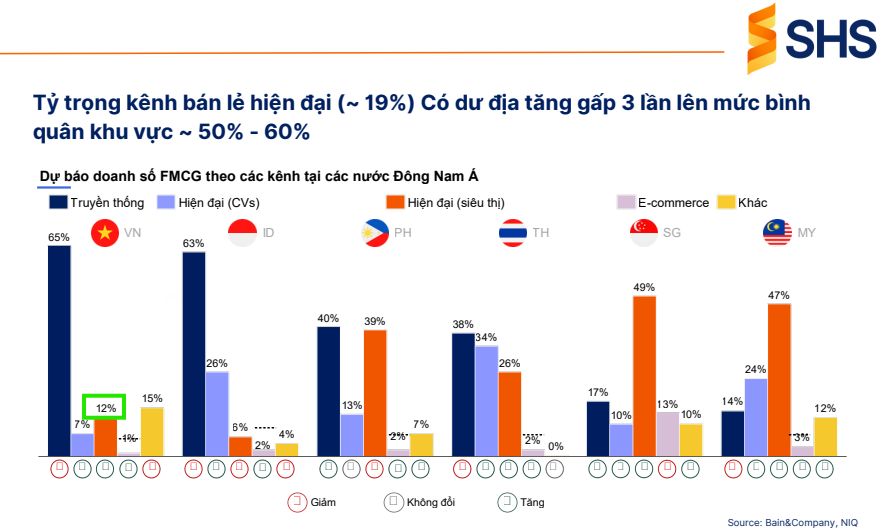

Mặc dù tỷ trọng kênh hiện đại của Việt Nam hiện chỉ khoảng 19%, nhưng con số này được đánh giá là còn thấp so với mức bình quân khu vực (50% – 60%), tạo dư địa tăng trưởng gấp 3 lần cho các nhà bán lẻ khai thác trong tương lai. Các doanh nghiệp bán lẻ nội địa vẫn chiếm ưu thế với 81% số cửa hàng và có nhiều lợi thế nhờ am hiểu thị hiếu và thói quen tiêu dùng trong nước.

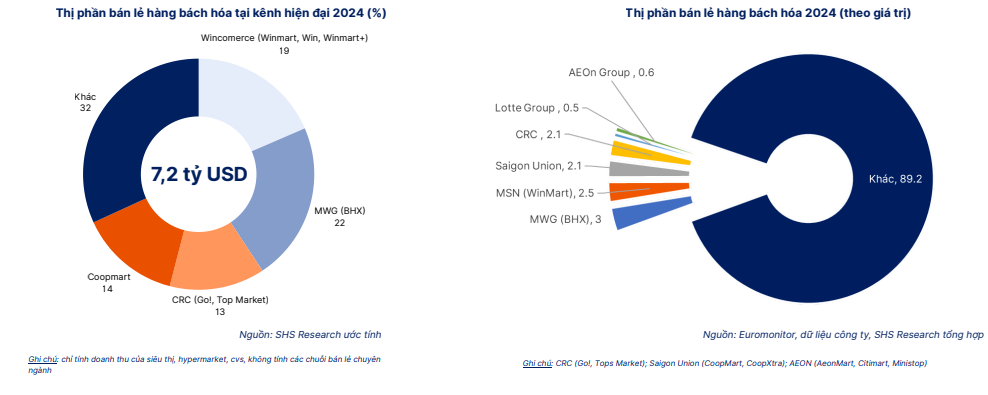

Ngoài các chuỗi bán lẻ hàng bách hóa, thị trường cũng chứng kiến sự phát triển mạnh mẽ của các chuỗi bán hàng chuyên biệt như dược phẩm, điện máy, sản phẩm công nghệ thông tin và thời trang.

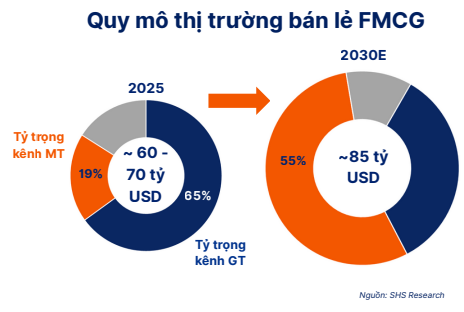

Các doanh nghiệp bán lẻ nội địa có nhiều dư địa tăng trưởng và chiếm lĩnh thị phần nhờ vào quy mô cửa hàng lớn và am hiểu thị hiếu, thói quen chi tiêu của khách hàng trong nước. Ước tính đến năm 2030, tổng thị trường bán lẻ thực phẩm đạt 85 tỷ đô, trong đó từ 12-15% là ngành FMCG.

Thương Mại Điện Tử và Đột Phá Chính Sách

Thương mại điện tử đang phát triển nhanh chóng nhờ sự cải thiện của hạ tầng logistic và hạ tầng số. Năm 2024, thương mại điện tử Việt Nam đã vượt mốc 25 tỷ USD, tăng 20% so với cùng kỳ, chiếm khoảng 10% tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng.

Xu hướng mua sắm đa kênh (omnichannel) sẽ tiếp tục gia tăng, trong đó kênh online có sự ảnh hưởng lớn từ mạng xã hội như TikTok Shop. Trong tương lai, trí tuệ nhân tạo (AI) sẽ dần trở thành bạn đồng hành, thay đổi trải nghiệm mua hàng của người tiêu dùng. Dự thảo luật về thương mại điện tử được thông qua sẽ tạo hành lang pháp lý, chống hàng giả, thúc đẩy hơn nữa hoạt động mua bán online.

Bên cạnh đó, các chính sách vĩ mô được kỳ vọng sẽ tạo cú hích lớn. Chính sách loại bỏ thuế khoán và Nghị định 70/2025/NĐ-CP về phát hành hóa đơn nhằm tăng cường tính minh bạch về thuế sẽ làm thu hẹp nhanh chóng các hoạt động kinh doanh truyền thống, thúc đẩy kênh hiện đại tăng mạnh mẽ lên 35% sớm hơn so với dự báo năm 2030. Bộ Công Thương cũng đã phê duyệt Chương trình phát triển thị trường trong nước và kích thích tiêu dùng giai đoạn 2025-2027.

Khu Vực Nông Thôn: Thị Trường Tiềm Năng

Khu vực nông thôn, nơi tập trung trên 60% dân số, được xác định là thị trường tiềm năng lớn của các nhà bán lẻ. Người tiêu dùng tại đây đang chuyển sang quan tâm nhiều hơn tới chất lượng và tính an toàn vệ sinh của sản phẩm, mở ra cơ hội lớn cho các chuỗi bán lẻ hiện đại.

Tóm lại, ngành bán lẻ Việt Nam đang đứng trước một giai đoạn phát triển bùng nổ, được thúc đẩy bởi dân số trẻ, thu nhập tăng và sự chuyển dịch cơ cấu từ kênh truyền thống sang hiện đại, cùng với sự hỗ trợ tích cực từ các chính sách vĩ mô.

Cổ Phiếu Tiêu Biểu Theo SHS

SHS Research đã đưa ra khuyến nghị Tăng tỷ trọng (OW – Overweight) đối với các doanh nghiệp bán lẻ lớn như sau:

1. Masan Group (MSN): SHS khuyến nghị Tăng tỷ trọng với giá mục tiêu 98,300 đồng. MSN được kỳ vọng hưởng lợi lớn từ việc nâng hạng thị trường chứng khoán Việt Nam, thu hút dòng vốn ngoại. Các công ty con của MSN đều ghi nhận kết quả khả quan: WinCommerce (WCM) củng cố vị thế hàng đầu khi mở thêm 146 cửa hàng WMP trong Quý 3, đạt tăng trưởng doanh thu 22.6% so với cùng kỳ. Masan Consumer Holdings (MCH) kỳ vọng hoạt động tích cực trở lại từ Quý 4/2025 sau giai đoạn chuyển đổi mô hình phân phối. Masan MeatLife (MML) tiếp tục tăng trưởng doanh thu 23.2% và lợi nhuận sau thuế 419% nhờ mảng thịt chế biến.

MSN: Lợi nhuận bứt phá, WCM dẫn dắt tăng trưởng, MCH hoàn tất tái cấu trúc kênh phân phối

2. Thế giới Di động (MWG): SHS khuyến nghị Tăng tỷ trọng với giá mục tiêu 99,200 đồng. Chuỗi Bách Hóa Xanh (BHX) được xác định là động lực tăng trưởng chính, với LNST 9 tháng đầu năm ước đạt 255 tỷ và kỳ vọng cả năm không dưới 600 tỷ đồng. BHX đang tích cực xóa lỗ lũy kế và thực hiện chiến lược Bắc tiến với dư địa mở mới và tăng trưởng doanh thu lớn. Chuỗi điện thoại/điện máy (MW) đang tiến tới quá trình IPO và tập trung cải thiện hiệu suất cửa hàng hiện có.

MWG: Bách hóa xanh mở ra chu kỳ tăng trưởng mới. KBSV lạc quan đưa giá mục tiêu là 106,100 đồng

3. PNJ (PNJ): SHS khuyến nghị Tăng tỷ trọng với giá mục tiêu 110,200 đồng. PNJ duy trì chiến lược mở rộng nhưng vẫn bảo toàn được biên lợi nhuận (Biên LNG trung bình 9 tháng đạt 20.8%). Công ty đang đa dạng hóa sản phẩm để giảm rủi ro phụ thuộc vào vàng và có tiềm năng chiếm thêm thị phần từ các tiệm vàng nhỏ lẻ bị siết chặt kiểm tra tính hợp pháp của nguồn nguyên liệu.