Phân tích Doanh Nghiệp

MBB: Tăng tốc đón đầu chu kỳ mới với mục tiêu lợi nhuận tỷ đô

-

Kết quả 2025: Lợi nhuận trước thuế đạt hơn 45,000 tỷ đồng, tăng trưởng mạnh nhờ mở rộng tín dụng bán lẻ, SME và dịch vụ ngân hàng số; hiệu quả quản trị chi phí vốn giúp biên lợi nhuận cải thiện.

- Chiến lược 2026: MBB đặt mục tiêu lợi nhuận trước thuế 1 tỷ USD, tập trung vào tăng trưởng tín dụng, phát triển hệ sinh thái tài chính – bảo hiểm – chứng khoán, và đẩy mạnh chuyển đổi số toàn diện.

-

Triển vọng dài hạn: Ngân hàng kỳ vọng củng cố vị thế trong nhóm dẫn đầu khối tư nhân, tận dụng chu kỳ tăng trưởng mới của nền kinh tế và nhu cầu tiêu dùng – đầu tư phục hồi.

Theo báo cáo phân tích mới nhất của VCBS, Ngân hàng TMCP Quân đội (MBB) đang đứng trước vận hội lớn trong năm 2026. Với vị thế là một trong những ngân hàng có tốc độ chuyển đổi số nhanh nhất và sở hữu hệ sinh thái tài chính toàn diện, MBB được kỳ vọng sẽ bứt phá mạnh mẽ cả về quy mô tín dụng lẫn chất lượng lợi nhuận.

Triển vọng 2026: Động lực từ bán lẻ và công nghệ AI

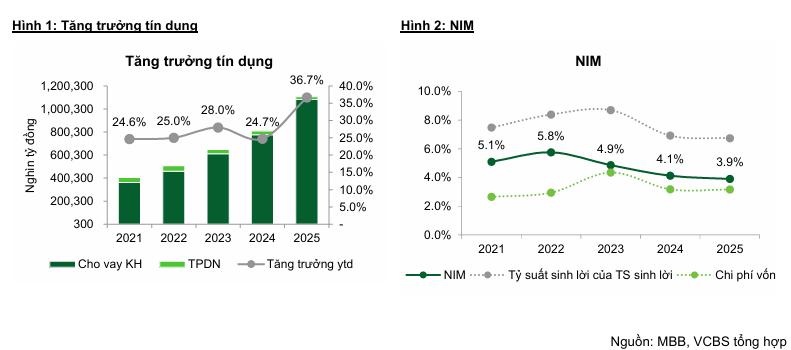

Bước sang năm 2026, VCBS dự báo MBB sẽ đạt tốc độ tăng trưởng tín dụng khoảng 35%. Ngân hàng tiếp tục được ưu tiên hạn mức tín dụng cao hơn bình quân ngành nhờ việc tham gia hỗ trợ tái cơ cấu tổ chức tín dụng yếu kém. Chiến lược tập trung vào phân khúc bán lẻ (dự kiến chiếm 45% dư nợ) và doanh nghiệp FDI sẽ là động cơ chính thúc đẩy thu nhập.

Công nghệ tiếp tục là “vũ khí” chiến lược của MBB. Với mục tiêu đạt 40 triệu khách hàng trong năm 2026, ngân hàng đang ứng dụng mạnh mẽ tự động hóa và trí tuệ nhân tạo (AI) vào quy trình vận hành.

Việc doanh thu từ kênh số hiện chiếm 50% và dự kiến nâng lên 60% sẽ giúp tỷ lệ chi phí trên thu nhập (CIR) duy trì ở mức thấp kỷ lục (khoảng 29.1%), tối ưu hóa hiệu suất lao động thêm 15%.

Kết quả kinh doanh 2025: Nền tảng vững chắc từ tăng trưởng vượt trội

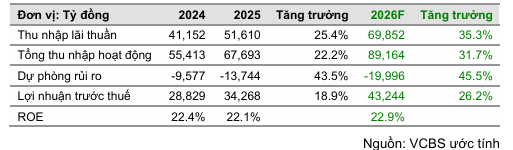

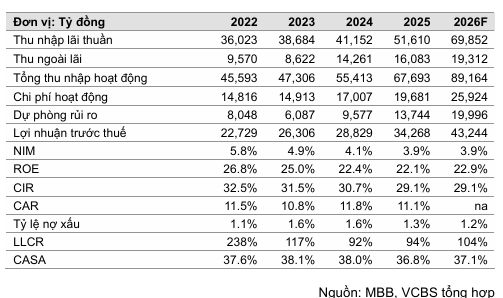

Năm 2025 khép lại với những con số ấn tượng khi MBB đạt mức tăng trưởng tín dụng lên tới 36.7%, nằm trong nhóm cao nhất hệ thống ngân hàng.

Thu nhập lãi thuần ghi nhận 51,610 tỷ đồng, tăng hơn 25% so với năm trước, bất chấp biên lãi thuần (NIM) có sự sụt giảm nhẹ.

Điểm sáng đặc biệt đến từ các hoạt động ngoài lãi, đặc biệt là mảng phí dịch vụ bảo hiểm, thẻ và tư vấn tài chính, giúp tổng thu nhập hoạt động chạm mốc gần 68,000 tỷ đồng.

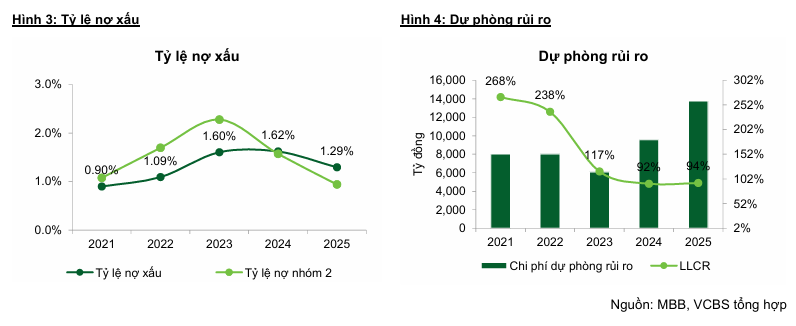

Bên cạnh đó, MBB đã chứng minh năng lực quản trị rủi ro hiệu quả khi tỷ lệ nợ xấu giảm xuống mức 1.29% vào cuối năm 2025.

Việc mạnh tay trích lập dự phòng và đẩy mạnh xóa nợ xấu đã giúp ngân hàng củng cố bộ đệm tài chính vững chắc với tỷ lệ bao phủ nợ xấu (LLCR) hợp nhất đạt 94%, sẵn sàng cho các kế hoạch mở rộng trong tương lai.

MBB: Lợi nhuận quý 4 bứt phá 38% yoy nhờ tăng trưởng tín dụng dẫn đầu

Định giá và Khuyến nghị: Tiềm năng từ giá trị nội tại

Về mặt tài chính, lợi nhuận trước thuế của MBB năm 2026 được dự báo đạt 43,244 tỷ đồng, tăng trưởng 26.2% so với năm 2025. Các chỉ số sinh lời như ROE vẫn duy trì ở mức cao trên 22%, khẳng định hiệu quả sử dụng vốn của ngân hàng.

VCBS (12.2.2026) duy trì khuyến nghị MUA đối với cổ phiếu MBB với giá mục tiêu là 37,230 đồng/cổ phiếu. Đây là mức giá mục tiêu cao nhất dành cho MBB, khi đa phần các CTCK vẫn đang đồng thuận quanh mức 30,000 đồng/cổ phiếu.

Dù vẫn còn những rủi ro tiềm ẩn từ thị trường bất động sản và xu hướng lãi suất, nhưng với lợi thế về chi phí vốn thấp nhờ tỷ lệ CASA dẫn đầu ngành, MBB vẫn là lựa chọn hàng đầu cho các nhà đầu tư trong chu kỳ kinh tế mới.

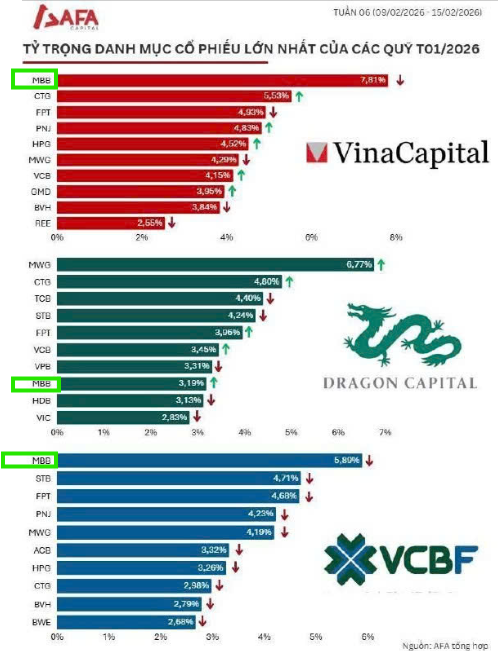

Năm 2026, nhiều quỹ lớn như Vina Capital, Dragon Capital…đang mua mạnh MBB. Khối ngoại cũng đang có chuỗi mua ròng đối với cổ phiếu MBB. Phiên giao dịch ngày 11.2.2026, khối mua mua ròng hơn 1,400 tỷ đối với cổ phiếu này.

Trên đồ thị, RS của MBB là 92, nằm trong số các cổ phiếu hoạt động tốt trên thị trường năm 2026. Ngày 11.2.2026, MBB breakout mẫu hình Chiếc Cốc Tay Cầm, vượt qua điểm mua 28,300 đồng. Elibook Team khuyến nghị mua ở vùng giá 26,000 đồng và trước đó là 24,000 đồng. Bối cảnh thị trường hiện nay cho thấy các điểm mua breakout rất dễ bị rung lắc, do đó nhà đầu tư cần tránh mua đuổi.