TTCK Việt Nam

Khi giá dầu tăng vì chiến tranh, không phải doanh nghiệp dầu khí nào cũng hưởng lợi.

1. Trung Đông và điểm nghẽn của hệ thống năng lượng toàn cầu

Hệ thống năng lượng toàn cầu vận hành dựa trên một số tuyến vận tải chiến lược, nơi dòng chảy dầu và khí đốt từ các khu vực sản xuất lớn được đưa tới các trung tâm tiêu thụ trên thế giới. Trong số đó, Eo biển Hormuz đóng vai trò đặc biệt quan trọng. Đây là tuyến vận tải năng lượng then chốt kết nối các quốc gia sản xuất dầu lớn ở vùng Vịnh với thị trường toàn cầu. Mỗi ngày, hàng chục triệu thùng dầu cùng khối lượng lớn khí tự nhiên hóa lỏng đi qua khu vực này trước khi tới châu Âu và châu Á.

Chính vì vậy, bất kỳ căng thẳng quân sự nào tại Trung Đông đều có khả năng nhanh chóng biến thành cú sốc năng lượng. Khi xung đột giữa Iran, Mỹ và Israel gia tăng, mối lo của thị trường không chỉ nằm ở rủi ro chiến tranh mà còn ở khả năng gián đoạn dòng chảy năng lượng toàn cầu. Chỉ cần một phần nhỏ lưu lượng dầu bị gián đoạn, cán cân cung – cầu của thị trường thế giới cũng có thể thay đổi đáng kể.

Khối lượng dầu vận chuyển qua Hormuz chiếm khoảng 13 triệu thùng mỗi ngày, tương đương 31% lượng dầu vận chuyển bằng đường biển và gần 20% tổng sản lượng dầu toàn cầu. Điều này khiến khu vực trở thành một trong những điểm nghẽn năng lượng quan trọng nhất thế giới.

Vì vậy, mỗi khi căng thẳng tại Trung Đông leo thang, thị trường năng lượng gần như ngay lập tức phản ứng thông qua việc tăng giá dầu và khí đốt để phản ánh rủi ro gián đoạn nguồn cung.

Eo biển Hormuz “bị khóa”: Cơn địa chấn dầu mỏ và bóng ma chiến tranh Mỹ-Iran

2. Chiến lược chiến tranh của Iran: chiến thắng không phải mục tiêu

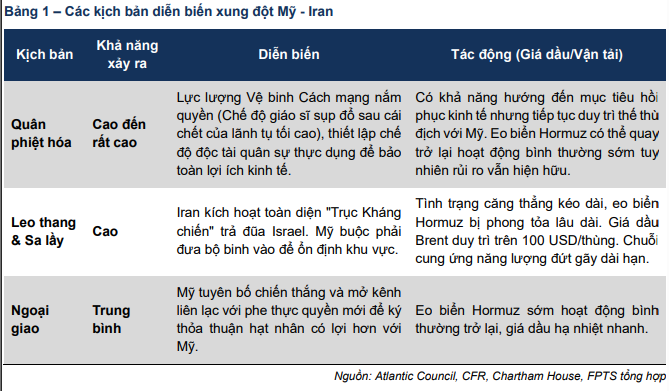

Trong cuộc đối đầu với Mỹ và Israel, Iran không theo đuổi chiến lược chiến thắng nhanh trên chiến trường. Thay vào đó, chiến lược của họ dựa trên nguyên tắc đơn giản: không bị đánh bại.

Iran hiểu rằng họ không thể cạnh tranh trực tiếp với sức mạnh quân sự của Mỹ trong một cuộc chiến quy ước. Vì vậy, cách tiếp cận hợp lý nhất là kéo dài xung đột và biến nó thành một cuộc chiến tiêu hao. Thay vì tìm kiếm chiến thắng quân sự quyết định, mục tiêu của Iran là làm tăng chi phí chiến tranh của đối phương theo thời gian.

Trong mô hình này, thời gian trở thành yếu tố chiến lược. Nếu chiến tranh kéo dài mà không có kết quả rõ ràng, áp lực chính trị trong nước tại các quốc gia tham chiến, đặc biệt là tại Mỹ, có thể gia tăng. Lịch sử cho thấy nhiều cường quốc quân sự đã gặp khó khăn trong những cuộc chiến kéo dài khi chi phí kinh tế và chính trị ngày càng lớn.

Quyền lực thực sự trong hệ thống Iran

Một yếu tố quan trọng khác giúp giải thích cách Iran vận hành chiến lược của mình là cấu trúc quyền lực đặc biệt trong hệ thống chính trị nước này.

Bên cạnh chính phủ dân sự, Iran còn có Lực lượng Vệ binh Cách mạng Hồi giáo (IRGC) – một tổ chức quân sự và chính trị có ảnh hưởng rất lớn. IRGC không chỉ kiểm soát nhiều lực lượng vũ trang mà còn có vai trò quan trọng trong các quyết định chiến lược.

Điều này có nghĩa rằng ngay cả khi các nhà lãnh đạo chính trị phát tín hiệu hòa giải, chiến lược quân sự dài hạn của Iran vẫn có thể được duy trì. Chính cấu trúc quyền lực này giúp Iran có khả năng theo đuổi một chiến lược xung đột kéo dài mà không dễ bị thay đổi bởi áp lực chính trị ngắn hạn.

3. Năng lượng như một công cụ chiến lược

Iran nằm ở trung tâm của một trong những khu vực sản xuất năng lượng lớn nhất thế giới. Điều này mang lại cho nước này khả năng gây áp lực lên thị trường năng lượng toàn cầu nếu xung đột leo thang.

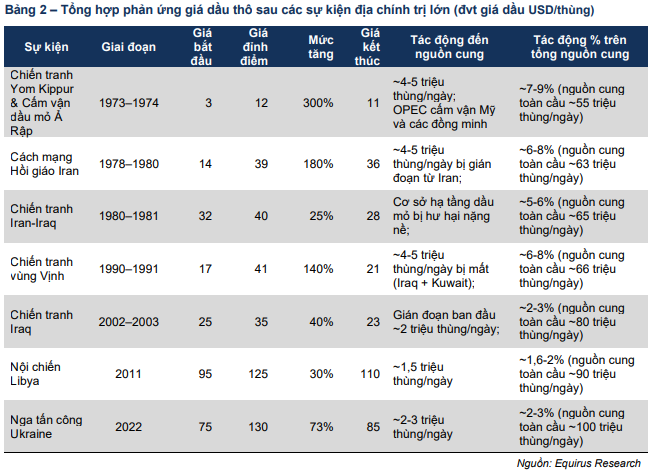

Trong kịch bản căng thẳng gia tăng, nguy cơ lớn nhất đối với thị trường là việc gián đoạn dòng chảy dầu qua Hormuz. Nếu tuyến vận tải này bị ảnh hưởng, nguồn cung dầu toàn cầu có thể giảm đáng kể. Một số kịch bản cho thấy thị trường có thể mất từ 2 đến 5 triệu thùng dầu mỗi ngày, và khi cộng thêm các yếu tố gián đoạn khác trong khu vực, mức thiếu hụt có thể lên tới khoảng 3 triệu thùng/ngày.

Các kịch bản thị trường cho thấy nếu căng thẳng được kiểm soát, giá dầu có thể dao động quanh vùng 75-85 USD/thùng. Tuy nhiên, nếu xung đột lan rộng và gây gián đoạn nguồn cung lớn, giá dầu có thể vượt 100 USD/thùng, thậm chí tiến tới các mức cao hơn trong những kịch bản cực đoan.

Kịch bản điên rồ: Giá dầu có thể lên 150 đôla vào cuối năm nếu eo biển Hormuz bị đóng

4. Tác động tới doanh nghiệp năng lượng và thị trường chứng khoán Việt Nam

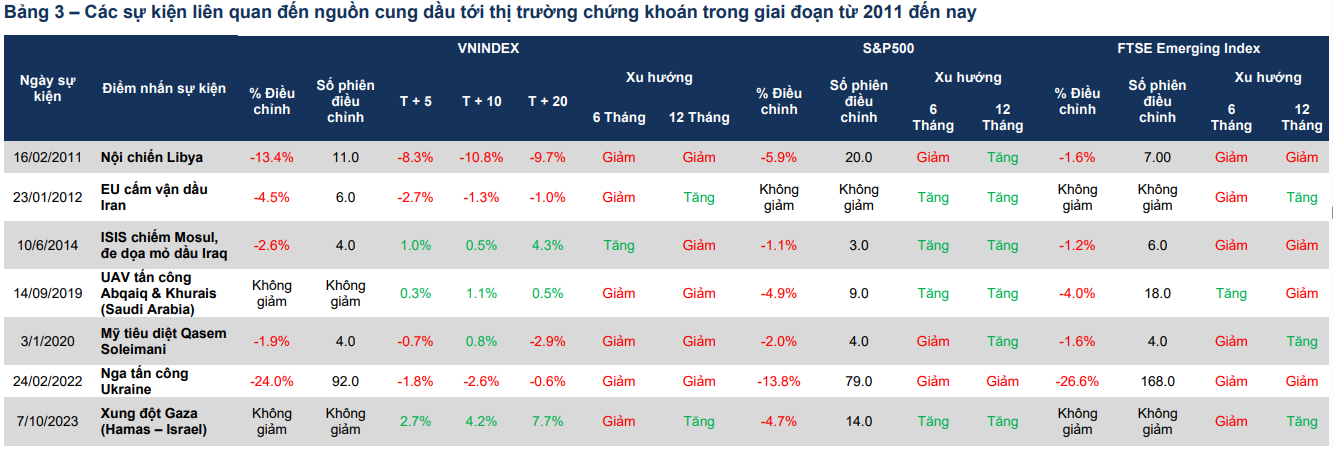

Các cú sốc liên quan đến giá dầu thường chỉ gây ra ảnh hưởng tâm lý ngắn hạn

Thống kê các sự kiện địa chính trị trong khoảng 15 năm gần đây cho thấy thị trường chứng khoán thường chỉ phản ứng tiêu cực trong ngắn hạn do yếu tố tâm lý, trong khi tác động tới xu hướng trung và dài hạn tương đối hạn chế. Trong giai đoạn tâm lý bị ảnh hưởng mạnh ngay sau sự kiện, chỉ số S&P 500 và FTSE Emerging Markets thường ghi nhận mức điều chỉnh trung bình khoảng 5.4% và 7%. Tuy nhiên, xu hướng của thị trường trong khung thời gian 6-12 tháng sau đó nhìn chung không bị ảnh hưởng rõ rệt.

Đối với thị trường Việt Nam, các cú sốc địa chính trị liên quan đến nguồn cung dầu chủ yếu tạo ra tác động tâm lý trong thời gian rất ngắn, thường trong khoảng T+5 đến T+10, với mức điều chỉnh khoảng 1%. So với các thị trường lớn, VN-Index thường phản ứng nhanh khi sự kiện xảy ra nhưng thời gian duy trì tâm lý tiêu cực ngắn hơn, giúp thị trường sớm ổn định trở lại và không làm thay đổi cấu trúc xu hướng.

Trên thực tế, chỉ những sự kiện địa chính trị kéo dài, mang tính hệ thống và có khả năng lan tỏa toàn cầu mới có thể gây ra các nhịp giảm sâu hơn trong ngắn hạn. Về trung – dài hạn (6-12 tháng), xu hướng của thị trường chứng khoán Việt Nam vẫn chủ yếu phụ thuộc vào chu kỳ và các yếu tố nội tại của nền kinh tế. Các cú sốc giá dầu chỉ trở thành rủi ro đáng kể khi đồng thời xuất hiện thêm các yếu tố bất ổn vĩ mô khác.

Tác động phân hóa tới doanh nghiệp dầu khí Việt Nam

Giá dầu vượt ngưỡng 90 đôla thì các công ty dầu khí trong nước cũng bất lợi

Nhóm thượng nguồn và dịch vụ (E&P)

Các doanh nghiệp như PVS và PVD hưởng lợi trực tiếp khi giá dầu tăng.

Giá dầu cao giúp các dự án thăm dò và khai thác trở nên hiệu quả hơn về mặt kinh tế, từ đó thúc đẩy quyết định đầu tư của các tập đoàn năng lượng.

Điều này làm tăng nhu cầu đối với dịch vụ khoan và kỹ thuật dầu khí.

Ví dụ:

- PVS được hưởng lợi từ các dự án lớn như Cá Voi Xanh

- PVD hưởng lợi từ giá thuê giàn khoan và tỷ lệ sử dụng giàn

Nhóm trung nguồn

Các doanh nghiệp như GAS và PVT có lợi nhưng không hoàn toàn.

GAS được hưởng lợi khi giá khí bán ra neo theo giá dầu, tuy nhiên lợi nhuận còn phụ thuộc vào cơ chế điều tiết giá và hợp đồng.

PVT có thể hưởng lợi từ cước vận tải tăng, nhưng nếu xung đột kéo dài khiến giao thương tắc nghẽn, hiệu suất khai thác tàu có thể giảm.

Nhóm hạ nguồn

Đây là nhóm chịu rủi ro lớn nhất khi giá dầu quá cao.

Các doanh nghiệp như BSR và PLX có thể hưởng lợi ngắn hạn nhờ lãi tồn kho, nhưng về dài hạn giá dầu cao sẽ:

- tăng nhu cầu vốn lưu động

- thu hẹp biên lợi nhuận

- gây rủi ro gián đoạn nguồn cung dầu thô

Một điểm quan trọng được nhấn mạnh là ngưỡng 90 USD/thùng.

Dưới ngưỡng này, giá dầu hỗ trợ lợi nhuận.

Trên ngưỡng này, nó bắt đầu gây áp lực lên nhóm hạ nguồn.

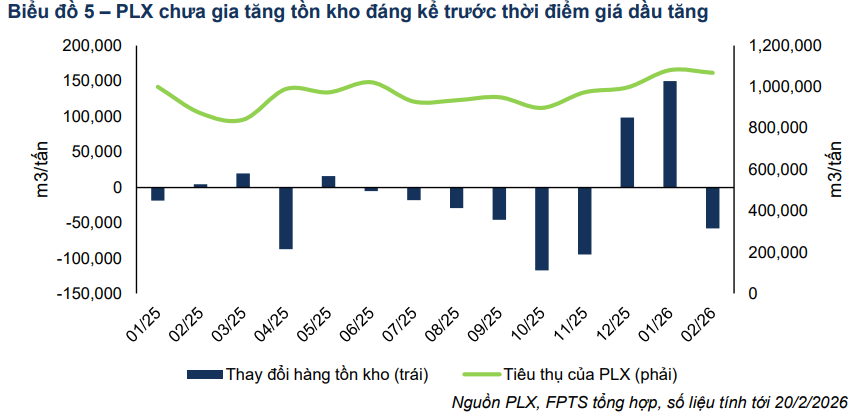

Theo số liệu cập nhật đến ngày 20/2/2026, FPTS chưa nhận thấy PLX gia tăng lượng hàng tồn kho đáng

chú ý, ngoài đợt nhập hàng lớn vào tháng 1/2026 để chuẩn bị cho Tết Nguyên đán

Khu vực Châu Á – Thái Bình Dương sẽ là khu vực chịu ảnh hưởng đứt gãy về nguồn cung trầm trọng nhất khi lượng dầu mỏ đến từ Trung Đông chiếm hơn 60% nguồn cung dầu thô và xăng dầu thành phẩm trong khu vực.

Thiếu hụt nguồn cung dầu thô đầu vào sẽ làm giảm hiệu suất hoạt động các nhà máy lọc dầu trong khu vực từ đó giúp crack spread xăng dầu thành phẩm mở rộng trong Q1 – Q2/2026.

Cổ phiếu BSR: “Cơn lốc” địa chính trị đẩy lợi nhuận lên đỉnh nhưng áp lực chốt lời gia tăng