Phân tích Doanh Nghiệp

MBB: Cần chú ý điều gì sau đại hội cổ đông thường niên năm 2026

-

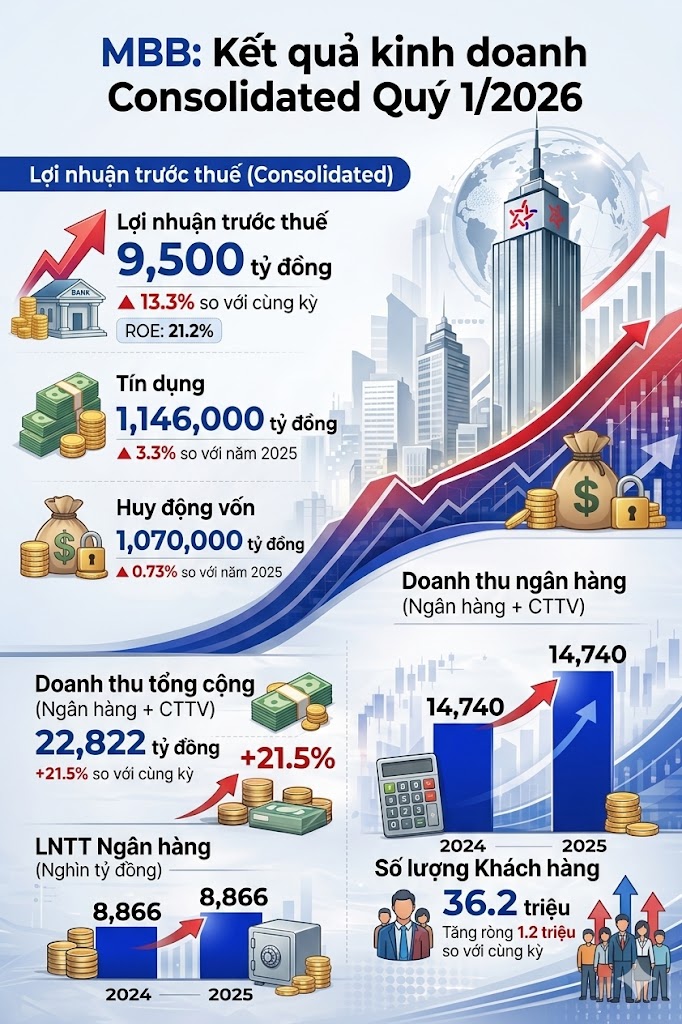

Tăng trưởng tín dụng & huy động: Quý 1/2026, MBB đạt tăng trưởng tín dụng 3.3% (1.14 triệu tỷ đồng dư nợ), cao hơn bình quân ngành. Ngược lại, huy động vốn chỉ tăng 0.73% (1.07 triệu tỷ đồng), phản ánh khó khăn thanh khoản nhưng LDR vẫn ở mức an toàn 79% dưới trần 85%.

- Chiến lược tăng vốn: ĐHĐCĐ thông qua kế hoạch nâng vốn điều lệ thêm 22,137 tỷ đồng, đưa tổng vốn lên 102,687 tỷ đồng. Phương án gồm trả cổ tức bằng cổ phiếu (15%), chào bán cho cổ đông hiện hữu (10% với giá 10,000 đồng/cp), và phát hành riêng lẻ tối đa 200 triệu cp cho đối tác chiến lược.

-

Chính sách cổ tức & tác động: MBB chia cổ tức 2025 tổng tỷ lệ 25% (10% tiền mặt, 15% cổ phiếu). Tuy nhiên, cơ chế “trả tiền rồi thu tiền” khiến cổ đông phải chịu thuế 5% trên cổ tức tiền mặt và nộp lại vốn để mua cổ phiếu mới, tạo gánh nặng chi phí nhưng giúp ngân hàng duy trì CAR >10.5% và đảm bảo nguồn lực cho mục tiêu tăng trưởng tín dụng 35%/năm giai đoạn 2026–2028

Tăng trưởng tín dụng duy trì đà bứt phá trong khi huy động vốn gặp thách thức

Kết thúc quý 1/2026, MBB ghi nhận tốc độ tăng trưởng tín dụng đạt 3.3%, đưa tổng dư nợ lên mức 1.14 triệu tỷ đồng.

Mức tăng trưởng này cao hơn nhẹ so với bình quân toàn ngành (3.18%) và cho thấy MBB đang tận dụng tốt hạn mức tín dụng ưu tiên được cấp sau khi nhận chuyển giao bắt buộc ngân hàng Oceanbank.

Tuy nhiên, ở chiều ngược lại, huy động vốn của ngân hàng chỉ tăng trưởng khiêm tốn 0.73% so với đầu năm, đạt khoảng 1.07 triệu tỷ đồng. Ban lãnh đạo MBB thừa nhận quý 1 là giai đoạn khó khăn về thanh khoản khi “thị trường chung cơ bản đang thiếu tiền”, dẫn đến việc nhiều ngân hàng có nhu cầu cho vay nhưng khó khăn trong việc huy động nguồn vốn đầu vào.

Mặc dù vậy, MBB vẫn duy trì các chỉ số an toàn ở mức tốt với tỷ lệ cho vay trên tiền gửi (LDR) đạt khoảng 79%, thấp hơn mức giới hạn 85% của Ngân hàng Nhà nước, tạo dư địa để tiếp tục giải ngân trong các quý tiếp theo.

Chiến lược tăng vốn “khủng” để gia nhập câu lạc bộ 100,000 tỷ đồng

Chiến lược tăng vốn “khủng” để gia nhập câu lạc bộ 100,000 tỷ đồng

Tại ĐHĐCĐ thường niên 2026, MBB đã thông qua kế hoạch tăng vốn điều lệ thêm tối đa 22,137 tỷ đồng, nâng tổng vốn từ 80,550 tỷ lên mức kỷ lục 102,687 tỷ đồng.

Phương án này bao gồm ba cấu phần chính: phát hành cổ phiếu để trả cổ tức (tỷ lệ 15%), chào bán cổ phiếu cho cổ đông hiện hữu (tỷ lệ 10% với giá 10,000 đồng/cp) và phát hành riêng lẻ tối đa 200 triệu cổ phiếu cho các đối tác chiến lược (khả năng là Viettel vì room ngoại đã khóa).

Việc tăng vốn mạnh mẽ được Chủ tịch Lưu Trung Thái khẳng định là bước đi “vốn phải đi trước” để tạo dư địa tăng trưởng tài sản và đảm bảo hệ số an toàn vốn (CAR) không bị bào mòn khi ngân hàng đặt mục tiêu tăng trưởng tín dụng lên tới 35% mỗi năm trong giai đoạn 2026-2028.

Chính sách cổ tức năm 2025 và sự kết hợp giữa tiền mặt và cổ phiếu

MBB duy trì chính sách tri ân cổ đông với tổng tỷ lệ chia cổ tức năm 2025 là 25%. Cụ thể, ngân hàng dành 8,055 tỷ đồng để trả cổ tức bằng tiền mặt (tỷ lệ 10%) và phát hành hơn 1.2 tỷ cổ phiếu để trả cổ tức bằng cổ phiếu (tỷ lệ 15%).

Đây là nỗ lực của ban điều hành nhằm cân bằng giữa lợi ích ngắn hạn của cổ đông và nhu cầu giữ lại vốn để tái đầu tư.

Tuy nhiên, việc triển khai đồng thời phương án trả cổ tức tiền mặt 10% và phát hành thêm 10% bằng quyền mua theo mệnh giá (10,000 đồng/cp) đã làm dấy lên những tranh luận trái chiều về tính hiệu quả thực tế đối với túi tiền của nhà đầu tư cá nhân.

Giải mã “màn ảo thuật” tài chính và tác động thực tế đến cổ đông

Phân tích kỹ thuật về nước đi phối hợp giữa “trả tiền” và “thu tiền” của MBB cho thấy một cơ chế bù trừ dòng tiền có tính toán. Khi ngân hàng chi 8,055 tỷ đồng trả cổ tức tiền mặt rồi ngay lập tức thu hồi lại đúng số tiền đó thông qua phát hành quyền mua 10%, về mặt kế toán, vốn chủ sở hữu của ngân hàng được bảo toàn để phục vụ tăng trưởng.

Tuy nhiên, đối với cổ đông, đây là một quá trình phát sinh chi phí thực tế. Đầu tiên, cổ đông phải đóng 5% thuế thu nhập cá nhân trên phần cổ tức tiền mặt nhận được, tức là mất đi một khoản phí “cứng” cho ngân sách.

Sau đó, để không bị pha loãng tỷ lệ sở hữu khi ngân hàng tăng vốn điều lệ, cổ đông buộc phải dùng chính số tiền vừa nhận được (hoặc nộp thêm vốn tự có) để mua cổ phiếu phát hành thêm.

Bản chất của hoạt động này là việc cổ đông tự đóng thuế để được đóng góp lại vốn cho ngân hàng. Tài sản ròng của cổ đông sau vòng lặp này không tăng lên, nhưng họ phải chịu gánh nặng về thuế và thủ tục nộp tiền mua cổ phiếu.

Tuy nhiên, đứng từ góc độ ngân hàng, đây là cách duy nhất để thực hiện lời hứa “có trả cổ tức tiền mặt” trong bối cảnh cực kỳ khát vốn để duy trì hệ số CAR Basel II trên mức 10,5% và đáp ứng tham vọng bứt tốc quy mô tài sản lên mốc 2 triệu tỷ đồng.

Sự “ảo thuật” này thực chất là một giải pháp tình thế để làm hài lòng tâm lý cổ đông thích tiền mặt nhưng vẫn giữ lại được nguồn lực tài chính quý giá để ngân hàng không bị tụt lại trong cuộc đua thị phần.