Phân tích Doanh Nghiệp

PVT: Bước Tiến Mạnh Mẽ Giữa Những Biến Động Địa Chính Trị Toàn Cầu

-

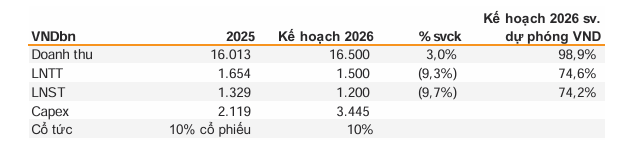

PVT đặt kế hoạch kinh doanh 2026 thận trọng với doanh thu tăng 3%, nhưng theo truyền thống thường vượt xa chỉ tiêu (năm 2025 vượt 38%, năm 2024 vượt 93%), đồng thời tiếp tục chiến lược trẻ hóa đội tàu để giữ vị thế dẫn đầu.

- Giá cước vận tải biển tăng vọt do căng thẳng Trung Đông, đặc biệt tàu VLCC có lúc đạt 600,000 USD/ngày, hiện duy trì quanh 300,000 USD/ngày; PVT tận dụng cơ cấu 80% thuê định hạn và 20% giao ngay để vừa ổn định vừa hưởng lợi từ biến động.

-

Quý 1/2026, PVT đạt lợi nhuận 460–470 tỷ đồng, với đóng góp lớn từ công ty con PVP nhờ tái ký hợp đồng tàu Apollo tăng giá thuê gấp đôi; lợi thế chi phí vận hành thấp hơn 15–20% so với đối thủ giúp duy trì biên lợi nhuận và sức cạnh tranh quốc tế.

Cập nhật Đại hội đồng cổ đông PVT ngày 21/04/2026

Tại phiên họp Đại hội đồng cổ đông diễn ra vào ngày 21/04/2026, Ban lãnh đạo Tổng Công ty Cổ phần Vận tải Dầu khí (PVT) đã công bố kế hoạch kinh doanh cho năm tài chính mới với sự thận trọng cần thiết nhưng không thiếu những điểm nhấn bứt phá.

Mặc dù chỉ tiêu doanh thu đặt ra tăng trưởng 3% so với cùng kỳ năm trước, nhưng theo nhận định từ báo cáo của VNDirect, PVT thường có truyền thống đặt kế hoạch an toàn và thường xuyên vượt xa con số đề ra (vượt 38% năm 2025 và 93% năm 2024).

Trong bối cảnh giá cước vận tải biển toàn cầu đang ở mức cao do sự đứt gãy chuỗi cung ứng, Đại hội cũng ghi nhận sự nhất trí cao trong việc tiếp tục ưu tiên nguồn lực để trẻ hóa đội tàu, nhằm duy trì vị thế dẫn đầu tại thị trường Việt Nam và mở rộng tầm ảnh hưởng trên bản đồ hàng hải quốc tế.

Chiến sự Trung Đông và tác động hai mặt đến thị trường vận tải

Căng thẳng địa chính trị kéo dài tại khu vực Trung Đông đã tạo ra một bức tranh tác động đa chiều lên hoạt động của các hãng tàu.

Ở khía cạnh tích cực, việc các tuyến đường huyết mạch bị gián đoạn đã đẩy giá cước vận tải tăng vọt trên mọi phân khúc, đặc biệt là nhóm tàu chở dầu thô. Đáng chú ý, loại tàu dầu thô VLCC (Very Large Crude Carrier) chạy trên thị trường giao ngay (Spot) thường có mức giá bình quân từ 30,000 đến 35,000 USD/ngày thì trong những giai đoạn căng thẳng cực điểm vừa qua đã có lúc chạm ngưỡng kỷ lục 600,000 USD/ngày.

Hiện tại, mức giá này vẫn duy trì ổn định quanh mốc 300,000 USD/ngày, tương đương mức tăng gấp 10 lần so với điều kiện bình thường.

Tuy nhiên, mặt trái của tình hình này là giá mua bán tàu cũ và chi phí đóng mới tăng nhanh chóng, tạo ra rào cản lớn cho chi phí đầu tư và kế hoạch mở rộng đội tàu của doanh nghiệp trong ngắn hạn.

Chiến lược vận hành đội tàu quốc tế và quản trị rủi ro cước

Hiện nay, PVT đang vận hành một hệ thống logistics chuyên nghiệp với hơn 90% đội tàu hoạt động trên các tuyến quốc tế.

Để đảm bảo sự cân bằng giữa tính ổn định và khả năng tận dụng thời cơ thị trường, doanh nghiệp duy trì tỷ lệ 80% tàu chạy theo hình thức thuê định hạn (Time Charter) với thời gian đáo hạn thường từ 6 đến 12 tháng một lần. 20% còn lại được dành cho thị trường giao ngay để đón đầu các đợt sóng tăng giá cước đột biến.

Theo phân tích của HSC trong báo cáo tháng 3/2026, cấu trúc này giúp PVT giảm thiểu rủi ro khi thị trường biến động mạnh nhưng vẫn đảm bảo được biên lợi nhuận cao nhờ việc tái ký hợp đồng định hạn ở mức giá mới tốt hơn tại mỗi kỳ đáo hạn.

Kết quả kinh doanh quý 1 và triển vọng lợi nhuận từ các công ty con

Kết quả kinh doanh quý 1 năm 2026 của PVT ghi nhận những con số vô cùng khả quan với mức lợi nhuận dự kiến đạt từ 460 đến 470 tỷ đồng.

Động lực chính cho sự tăng trưởng này không chỉ đến từ công ty mẹ mà còn từ các đơn vị thành viên như PVP (Vận tải Dầu khí Thái Bình Dương). Một minh chứng điển hình là tàu Apollo mới đây đã thực hiện đáo hạn hợp đồng với mức giá thuê tăng vọt từ 35,000 USD lên 70,000 USD/ngày.

Chỉ riêng sự thay đổi này ước tính sẽ đóng góp thêm khoảng 71 tỷ đồng vào lợi nhuận của PVP trong quý 2.

Theo các kịch bản lạc quan, nếu cả 3 tàu quốc tế của PVP đều được tái ký với mức giá thị trường hiện tại, lợi nhuận trước thuế của đơn vị này có thể chạm mức 250 đến 300 tỷ đồng mỗi quý, đóng góp đáng kể vào kết quả hợp nhất của toàn hệ thống PVT.

Lợi thế cạnh tranh từ tối ưu hóa chi phí vận hành

Một trong những yếu tố giúp PVT duy trì sức cạnh tranh bền bỉ trên thị trường quốc tế chính là khả năng kiểm soát chi phí vận hành (OPEX). Theo dữ liệu so sánh, chi phí vận hành tàu của PVT hiện chỉ nằm trong khoảng 80% đến 85% so với các đối thủ trực tiếp trong khu vực.

Lợi thế này đến từ việc doanh nghiệp sở hữu đội ngũ thuyền viên giàu kinh nghiệm trong nước và quy trình quản trị kỹ thuật nghiêm ngặt.

Việc tiết giảm được từ 15% đến 20% chi phí vận hành không chỉ giúp nâng cao biên lợi nhuận gộp mà còn tạo ra dư địa lớn để PVT đưa ra những mức giá cạnh tranh khi tham gia đấu thầu các hợp đồng vận tải dài hạn với những tập đoàn năng lượng lớn trên thế giới.

Đảm bảo an toàn hàng hải và tình hình các tàu tại khu vực eo biển Hormuz

Trong bối cảnh rủi ro an ninh hàng hải gia tăng, PVT luôn đặt tiêu chí an toàn lên hàng đầu và đến nay 100% đội tàu vẫn đang hoạt động an toàn. Đối với khu vực eo biển Hormuz – nơi đang là tâm điểm của những bất ổn địa chính trị, PVT đã ghi nhận các tàu vận hành tại đây hầu hết đã thoát khỏi vùng nguy hiểm.

Hiện tại chỉ còn vướng lại khoảng 3 tàu do các yếu tố khách quan về lịch trình. Tuy nhiên, nhờ chiến lược ký kết hợp đồng định hạn chặt chẽ, các tàu này kể cả khi phải dừng chờ hoặc chưa thể di chuyển vẫn được đối tác chi trả tiền thuê đều đặn theo cam kết.

Do đó, thu nhập của đội tàu không bị ảnh hưởng tiêu cực, giúp doanh nghiệp duy trì dòng tiền ổn định ngay cả trong những tình huống thị trường ngặt nghèo nhất.

PVT: “Gió ngược” từ eo biển Hormuz trở thành động lực tăng trưởng lợi nhuận mạnh mẽ