Phân tích Doanh Nghiệp

TCB giảm bớt dư nợ bất động sản, kỳ vọng vào đẩy mạn htín dụng hạ tầng và xây dựng

-

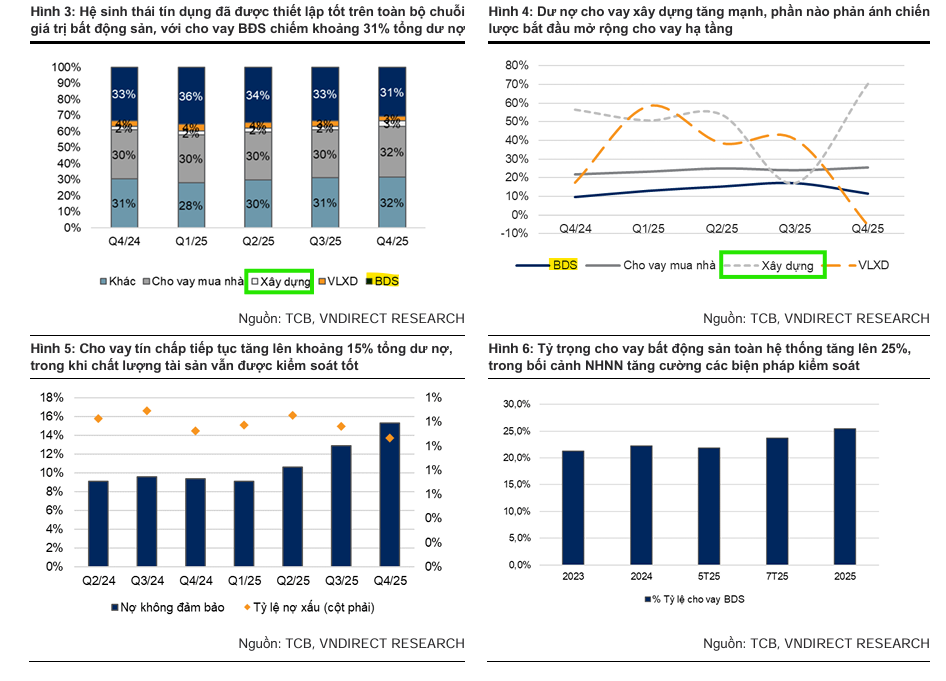

Techcombank đã giảm mạnh dư nợ bất động sản doanh nghiệp, cắt khoảng 40,000 tỷ đồng so với đỉnh quý 3/2025, đưa tỷ trọng xuống 28.9% tổng dư nợ vào cuối quý 1/2026; trong khi dư nợ cho vay mua nhà cá nhân vẫn tăng 6% QoQ, đạt giải ngân mới 30,600 tỷ đồng .

- Động lực tăng trưởng mới đến từ tín dụng hạ tầng và xây dựng, với dư nợ tăng đột biến 73%, nhờ hưởng lợi từ kế hoạch giải ngân đầu tư công 1.12 triệu tỷ đồng (+42% YoY). Đặc biệt, Techcombank thu xếp vốn chính cho dự án Sân bay Quốc tế Gia Bình trị giá 196,378 tỷ đồng, trong đó ngân hàng dự kiến tài trợ tới 85% tổng vốn đầu tư .

-

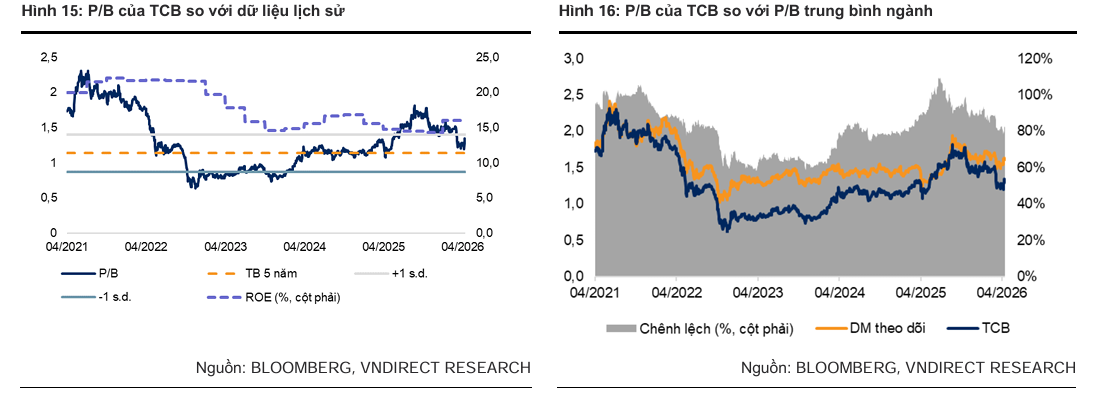

Techcombank hiện giao dịch ở mức P/B ~1.3x, thấp hơn trung bình ngành, với tiềm năng tăng giá 22.9% và suất cổ tức dự kiến 3.1%. VNDirect duy trì khuyến nghị Khả quan, kỳ vọng lợi nhuận sau thuế năm 2026 tăng trưởng 16.6%, cùng triển vọng dài hạn từ mảng Wealthtech và kế hoạch vận hành sàn giao dịch tài sản số TCEX

Sự chuyển dịch cơ cấu tín dụng và kết quả kinh doanh quý 1 năm 2026

Ngân hàng Thương mại Cổ phần Kỹ thương Việt Nam (Techcombank – TCB) đã bước vào năm 2026 với một chiến lược tái cấu trúc bảng cân đối kế toán đầy quyết liệt, phản ánh qua báo cáo tài chính quý 1 năm 2026 với những thay đổi mang tính bước ngoặt trong danh mục cho vay.

Trong bối cảnh mặt bằng lãi suất duy trì ở mức cao và thị trường bất động sản đang trong quá trình sàng lọc khốc liệt, Techcombank đã thực hiện giảm gần 20% tỷ trọng tín dụng tập trung vào mảng doanh nghiệp bất động sản so với các giai đoạn cao điểm trước đó.

Sự sụt giảm này không chỉ là một phản ứng tức thời trước các biến động vĩ mô mà còn là một phần trong lộ trình dài hạn nhằm đa dạng hóa rủi ro và tối ưu hóa lợi nhuận từ các phân khúc mới.

Cụ thể, so với đỉnh điểm vào quý 3 năm 2025, ngân hàng đã chủ động cắt giảm khoảng 40,000 tỷ đồng dư nợ tại mảng bất động sản doanh nghiệp, đưa tỷ trọng này xuống mức 28.9% tổng dư nợ vào cuối quý 1 năm 2026.

Điều này diễn ra trong bối cảnh thanh khoản hệ thống có những thời điểm eo hẹp, khiến lãi suất huy động tại Techcombank tăng thêm 140 điểm cơ bản chỉ trong ba tháng đầu năm, tạo áp lực trực tiếp lên biên lãi thuần (NIM) và chi phí vốn (COF).

Tóm tắt các chỉ số tài chính cơ bản phản ánh sự thay đổi trong cấu trúc tài sản của Techcombank tính đến hết quý 1 năm 2026:

| Chỉ tiêu tài chính | Q4/2025 (Cuối năm) | Q1/2026 (Hiện tại) | Biến động |

| Tỷ trọng dư nợ doanh nghiệp BĐS | 30.7% | 28.9% | -1.8% pts |

| Dư nợ cho vay mua nhà (Cá nhân) | 59.0% danh mục bán lẻ | Tăng trưởng 6.0% QoQ | Tích cực |

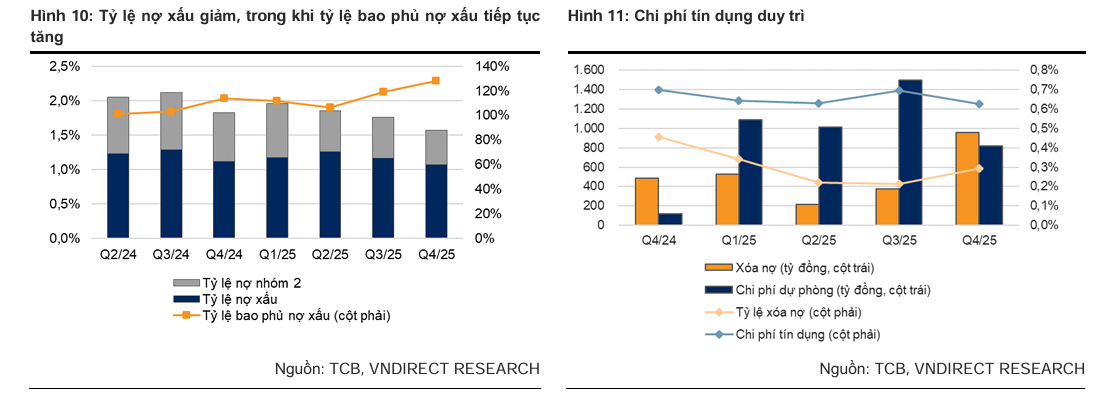

| Tỷ lệ nợ xấu (NPL) toàn ngân hàng | 1.13% | 1.1% (Ước tính) | Giảm nhẹ |

| Tỷ lệ bao phủ nợ xấu (LLR) | 128.1% | 143.7% (Mục tiêu) | Tăng mạnh |

| Tăng trưởng tín dụng hạ tầng | – | 73.0% | Đột biến |

Nguồn: Tổng hợp từ dữ liệu BCTC Q1/2026 và báo cáo phân tích

TCB giảm gần 20% tín dụng bất động sản – Hệ quả từ áp lực lãi suất và sự chậm lại của thị trường

Quyết định cắt giảm mạnh tín dụng bất động sản của Techcombank trong quý 1 năm 2026 xuất phát từ những tín hiệu cảnh báo về khả năng hấp thụ vốn và năng lực trả nợ của các chủ đầu tư trong môi trường lãi suất cao.

Với việc lãi suất huy động và cho vay liên tục tăng, hầu hết các dự án bất động sản hiện nay đang đối mặt với tiến độ bán hàng chậm chạp do tâm lý thận trọng của nhà đầu tư và người mua nhà.

Đặc biệt, mức lãi suất thả nổi cao đối với các khoản vay cũ đã trở thành một gánh nặng tài chính lớn, khiến nhiều doanh nghiệp bất động sản khó có thể “gồng” nổi nghĩa vụ trả lãi, dẫn đến rủi ro nợ xấu tiềm tàng gia tăng. T

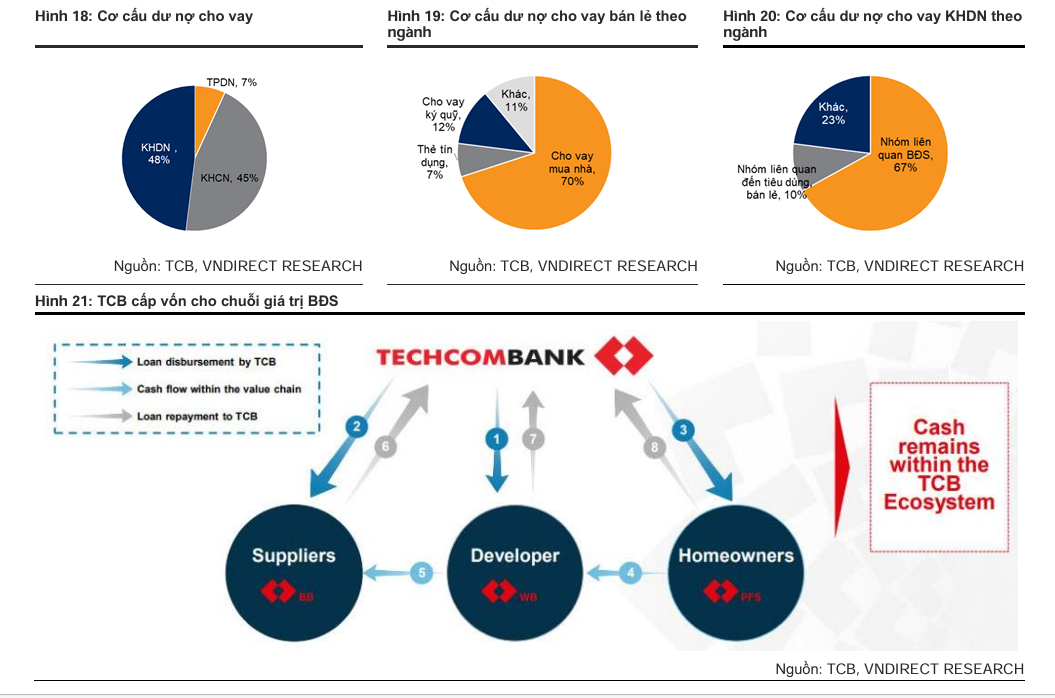

rước thực tế hơn 60% tổng dư nợ tín dụng của Techcombank từng tập trung vào hệ sinh thái bất động sản, ban lãnh đạo ngân hàng đã buộc phải thực hiện các biện pháp thắt chặt để bảo vệ chất lượng tài sản. Việc giảm khoảng 40,000 tỷ đồng dư nợ so với đỉnh quý 3 năm 2025 là minh chứng cho sự chuyển dịch từ trạng thái tăng trưởng nóng sang quản trị rủi ro thận trọng.

Tuy nhiên, sự sụt giảm này chủ yếu tập trung ở phân khúc cho vay trực tiếp các chủ đầu tư dự án (Corporate Real Estate). Ở chiều ngược lại, Techcombank vẫn duy trì đà tăng trưởng tại mảng cho vay mua nhà đối với cá nhân (Mortgage), với mức tăng 6% trong quý 1 năm 2026, đạt giá trị giải ngân mới 30,600 tỷ đồng.

Cơ cấu này cho thấy ngân hàng đang ưu tiên dòng vốn vào những người mua có nhu cầu ở thực, vốn có độ trễ rủi ro thấp hơn và tài sản đảm bảo thanh khoản hơn.

Tỷ lệ nợ xấu của danh mục cho vay mua nhà sơ cấp hiện chỉ ở mức 1.7%, thấp hơn đáng kể so với mức 1.85% của toàn bộ danh mục cho vay nhà ở, khẳng định hiệu quả của chiến lược tập trung vào tệp khách hàng thu nhập cao và các dự án của đối tác chiến lược như Masterise hay Vingroup.

Động lực tăng trưởng mới từ tín dụng hạ tầng và xây dựng với mức tăng 73%

Trong khi mảng bất động sản doanh nghiệp thu hẹp, Techcombank đã tìm thấy động lực tăng trưởng mới từ lĩnh vực tài trợ hạ tầng và xây dựng, với mức tăng trưởng dư nợ ấn tượng lên tới 73%.

Sự chuyển dịch này hoàn toàn phù hợp với bối cảnh vĩ mô khi Chính phủ Việt Nam đẩy mạnh đầu tư công như một trụ cột chính để thúc đẩy tăng trưởng GDP năm 2026.

Với kế hoạch giải ngân đầu tư công dự kiến tăng 42% so với năm 2025, đạt con số 1.12 triệu tỷ đồng, nhu cầu vốn cho các dự án đường sắt, cầu cảng và sân bay đã mở ra một thị trường tín dụng khổng lồ.

Techcombank, với lợi thế về năng lực thu xếp vốn và kinh nghiệm trong việc cấu trúc các khoản vay lớn, đã nhanh chóng chiếm lĩnh thị phần tài trợ cho các doanh nghiệp xây dựng hạ tầng liên quan đến những siêu dự án quốc gia.

| Các dự án hạ tầng trọng điểm và triển vọng tài trợ | Vai trò dự kiến của TCB | Quy mô/Tiến độ 2026 |

| Sân bay Quốc tế Gia Bình (Masterise) | Thu xếp vốn chính (85% tổng mức đầu tư) | 196,378 tỷ đồng |

| Đường sắt Thủ Thiêm – Long Thành | Tài trợ các nhà thầu xây dựng | Khởi công tháng 6/2026 |

| Sân bay Long Thành | Cung cấp dịch vụ ngân hàng giao dịch | Khai thác Q4/2026 |

| Hạ tầng Khu công nghiệp (FDI) | Cho vay vốn lưu động và dự án | Tăng trưởng ổn định |

Nguồn: Tổng hợp từ thông tin dự án và báo cáo thị trường

Đặc biệt, sự xuất hiện của dự án Cảng hàng không Quốc tế Gia Bình do Tập đoàn Masterise Group làm chủ đầu tư với tổng vốn 196.378 tỷ đồng là một minh chứng điển hình.

Masterise Group vốn là đối tác chiến lược lâu đời của Techcombank, và việc tập đoàn này lấn sân sang mảng hạ tầng hàng không với kế hoạch vay vốn lên tới 166,900 tỷ đồng (85% vốn đầu tư) mở ra cơ hội giải ngân tín dụng cực lớn cho ngân hàng trong giai đoạn 2026-2027.

Việc chuyển hướng sang hạ tầng không chỉ giúp Techcombank đa dạng hóa danh mục tín dụng mà còn giúp ngân hàng giảm bớt sự phụ thuộc vào sự biến động của thị trường bất động sản nhà ở, đồng thời đóng góp vào sự phát triển chung của kinh tế đất nước.

Lợi nhuận quý 1.2026 gây bất ngờ

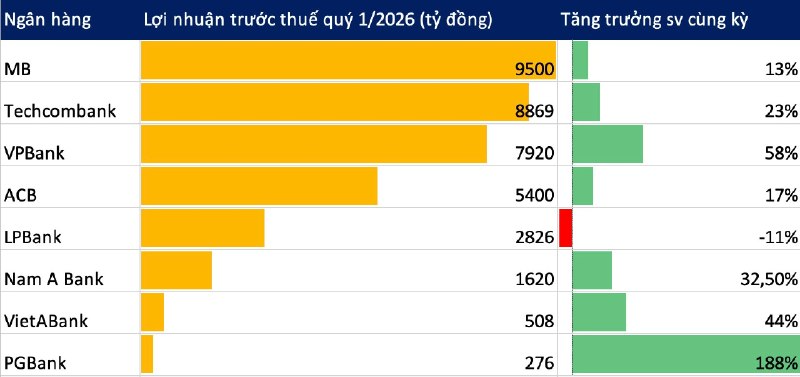

Trong quý 1 năm 2026, Techcombank (TCB) đã ghi nhận kết quả kinh doanh vượt mong đợi với lợi nhuận trước thuế đạt 8,900 tỷ đồng, tăng trưởng 22.6% so với cùng kỳ năm trước.

Động lực chính giúp ngân hàng xác lập kỷ lục mới này đến từ sự bứt phá mạnh mẽ của thu nhập từ hoạt động dịch vụ (NFI) – đạt mức cao nhất từ trước đến nay là 3,600tỷ đồng (+46.7% svck), cùng với thu nhập lãi thuần (NII) đạt 9,500 tỷ đồng (+14.6% svck).

Hiệu quả hoạt động được tối ưu hóa rõ rệt khi tỷ lệ chi phí trên thu nhập (CIR) cải thiện đáng kể xuống còn 28,3%, đồng thời chi phí dự phòng cũng giảm 14,2% so với cùng kỳ.

Những con số này cho thấy khả năng thích ứng linh hoạt của TCB khi chuyển dịch cơ cấu tài sản sang các mảng có biên lợi nhuận cao và quản trị chi phí chặt chẽ trong bối cảnh thị trường còn nhiều biến số.

Triển vọng phục hồi vào nửa cuối năm 2026

Mặc dù hai quý đầu năm 2026 được dự báo là giai đoạn đầy thách thức với Techcombank do áp lực chi phí vốn và nợ xấu tiềm tàng từ các khoản vay cũ, triển vọng cho giai đoạn cuối năm lại trở nên tích cực hơn đáng kể.

Sự phục hồi này dựa trên ba trụ cột chính: sự nới lỏng dần của chính sách tiền tệ, đà tăng trưởng của tín dụng hạ tầng và sự khởi sắc của thị trường bất động sản sơ cấp.

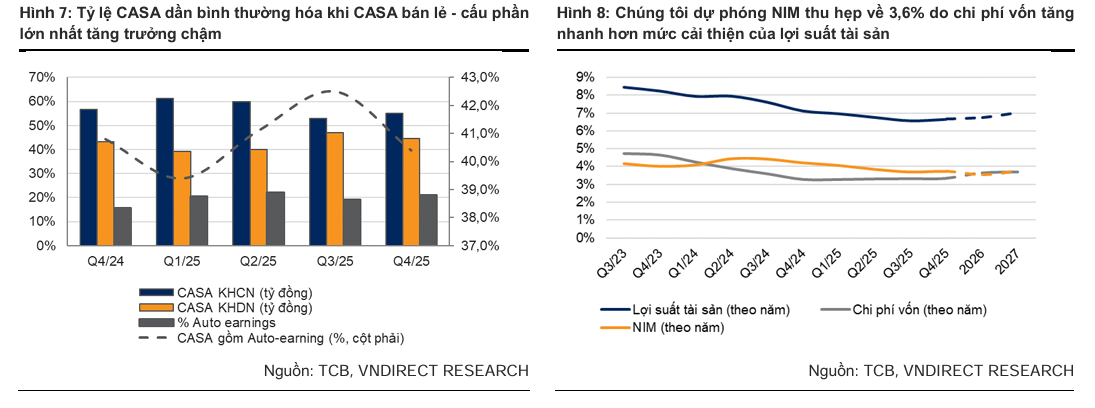

Ngân hàng Nhà nước được kỳ vọng sẽ có các nỗ lực đồng bộ nhằm giảm lãi suất huy động để hỗ trợ doanh nghiệp, từ đó giúp chi phí vốn của Techcombank dịu bớt áp lực. Dự kiến biên lãi thuần (NIM) của ngân hàng sẽ có sự phục hồi mạnh mẽ trong nửa cuối năm, hướng tới mục tiêu cả năm đạt khoảng 3.6% – 3.7%.

Thêm vào đó, thị trường bất động sản sau giai đoạn sàng lọc khốc liệt dự kiến sẽ đón nhận làn sóng nguồn cung mới từ các dự án có pháp lý hoàn thiện vào quý 2 và quý 3 năm 2026. Các luật sửa đổi liên quan đến đất đai và kinh doanh bất động sản bắt đầu phát huy hiệu lực, cộng với việc gắn mã định danh cho từng bất động sản từ tháng 3/2026, sẽ tăng tính minh bạch và niềm tin cho người mua.

Khi thị trường ấm dần lên, các khoản vay cũ của Techcombank sẽ được giải tỏa áp lực, đồng thời hoạt động giải ngân cho vay mua nhà mới sẽ tăng tốc, đóng góp vào thu nhập lãi thuần (NII) của ngân hàng. Đây là cơ sở để các tổ chức phân tích duy trì khuyến nghị khả quan đối với cổ phiếu TCB với tiềm năng tăng giá đáng kể.

Câu chuyện tiềm năng: Sàn giao dịch tài sản số (Crypto) và giấy phép TCX

Một trong những câu chuyện thú vị và đầy tiềm năng nhất của Techcombank trong giai đoạn tới chính là việc tiên phong tham gia vào thị trường tài sản số.

Theo các thông tin cập nhật, Techcombank và công ty chứng khoán thành viên TCBS là những định chế tài chính đầu tiên tại Việt Nam nộp đơn xin cấp phép vận hành sàn giao dịch tiền điện tử (Crypto) ngay khi cổng đăng ký được mở vào ngày 20/01/2026 theo Quyết định 96/QĐ-BTC.

Với hạ tầng công nghệ vượt trội và quy trình đã được chuẩn bị sẵn sàng, Techcombank dự kiến có thể nhận được giấy phép thí điểm vào quý 3 năm 2026. Điều này không chỉ giúp ngân hàng đa dạng hóa nguồn thu từ phí giao dịch mà còn định vị Techcombank là ngân hàng dẫn đầu về đổi mới sáng tạo và Fintech tại Việt Nam.

Việc vận hành một sàn giao dịch tài sản số hợp pháp (dự kiến tên là TCEX) trong bối cảnh Việt Nam có hơn 17 triệu người sở hữu tiền điện tử sẽ tạo ra một nguồn thu nhập ngoài lãi (Non-II) khổng lồ.

Theo ước tính, nếu áp dụng mức thuế và phí tương đương chứng khoán, thị trường này có thể đóng góp hàng trăm triệu USD mỗi năm cho ngân sách và lợi nhuận của các đơn vị vận hành.

Tuy nhiên, yêu cầu về vốn điều lệ tối thiểu 10,000 tỷ đồng là một rào cản lớn, và Techcombank cùng TCBS đang nỗ lực hoàn thiện các thủ tục cuối cùng để đáp ứng tiêu chuẩn khắt khe này của Bộ Tài chính và Ủy ban Chứng khoán Nhà nước.

Câu chuyện về Crypto, kết hợp với các sản phẩm vàng kỹ thuật số và phái sinh, hứa hẹn sẽ là động lực tăng trưởng đột biến cho Techcombank trong giai đoạn 2026-2028.

Mô hình Wealthtech và sự bùng nổ của mảng Quản lý gia sản

Tiềm năng dài hạn của Techcombank còn được củng cố bởi mô hình Wealthtech đang được triển khai vô cùng hiệu quả thông qua TCBS.

Với hơn 1.2 triệu khách hàng và vị thế số 1 về dư nợ cho vay ký quỹ (margin), TCBS đang đóng vai trò là động lực thúc đẩy thu nhập phí cho ngân hàng mẹ. Trong quý 1 năm 2026, số lượng khách hàng thu nhập cao (Affluent) của Techcombank đã tăng 61% so với cùng kỳ, đạt 291,000 người, với tổng tài sản quản lý (AUM) lên tới 667,000 tỷ đồng (tăng 74% YoY).

Những con số này minh chứng cho sức hút của hệ sinh thái tài chính toàn diện mà Techcombank đã dày công xây dựng, từ ngân hàng, chứng khoán đến bảo hiểm và quản lý quỹ.

Chiến lược “Next Gen 2026” tập trung vào thế hệ kế cận của các gia đình giàu có không chỉ giúp giữ chân khách hàng mà còn đảm bảo sự ổn định của nguồn vốn CASA dài hạn.

Việc tích hợp các giải pháp đầu tư quốc tế, ETF và các sản phẩm cấu trúc phức tạp trên nền tảng số giúp Techcombank duy trì lợi thế cạnh tranh tuyệt đối trong phân khúc Private Banking.

Mô hình Wealthtech không chỉ mang lại lợi nhuận cao mà còn giúp tối ưu hóa chi phí vận hành (CIR) nhờ khả năng tự phục vụ của khách hàng trên các ứng dụng di động hiện đại.

Các CTCK kỳ vọng rằng, sự đóng góp của thu nhập phí từ mảng quản lý gia sản sẽ chiếm tỷ trọng ngày càng lớn trong tổng thu nhập hoạt động của Techcombank, giúp ngân hàng duy trì ROE ở mức cao trên 16%.

Đánh giá rủi ro và các kịch bản thận trọng

Dù triển vọng là tích cực, báo cáo cũng không quên chỉ ra những rủi ro mà Techcombank phải đối mặt trong năm 2026. Rủi ro lớn nhất vẫn là sự biến động của kinh tế vĩ mô toàn cầu và căng thẳng địa chính trị, có thể làm trầm trọng thêm áp lực lạm phát và tỷ giá, buộc Ngân hàng Nhà nước phải duy trì chính sách tiền tệ thắt chặt lâu hơn dự kiến.

Trong kịch bản này, biên lãi thuần (NIM) của Techcombank có thể bị bào mòn sâu hơn và tỷ lệ nợ xấu có khả năng tăng trở lại nếu các doanh nghiệp không thể chịu đựng được chi phí lãi vay kéo dài.

Ngoài ra, việc mở rộng sang các phân khúc rủi ro cao hơn như cho vay tín chấp cá nhân (tăng 14% trong quý 1) cũng đòi hỏi hệ thống quản trị rủi ro của ngân hàng phải hoạt động cực kỳ hiệu quả để tránh tổn thất.

Tuy nhiên, với bộ đệm dự phòng vững chắc (tỷ lệ LLR mục tiêu 143.7%) và nền tảng vốn chủ sở hữu dồi dào, Techcombank được đánh giá là có khả năng chống chịu tốt trước các cú sốc thị trường.

Việc ngân hàng chủ động giảm tỷ trọng bất động sản và chuyển hướng sang hạ tầng chính là một bước đi phòng vệ chiến lược để giảm bớt sự nhạy cảm của bảng cân đối kế toán trước những biến động của thị trường tài sản. Các nhà đầu tư cần theo dõi sát sao tiến độ giải ngân đầu tư công và lộ trình cấp phép các mảng kinh doanh mới như Crypto để có những điều chỉnh kỳ vọng phù hợp đối với cổ phiếu TCB.

Tầm nhìn chiến lược đến năm 2027 và cam kết giá trị cổ đông

Nhìn xa hơn vào năm 2027, Techcombank đặt mục tiêu duy trì đà tăng trưởng lợi nhuận ròng ở mức 19.4%, được hỗ trợ bởi sự phục hồi hoàn toàn của NIM và sự bùng nổ của thu nhập ngoài lãi.

Ngân hàng cũng cam kết mang lại giá trị bền vững cho cổ đông thông qua chính sách cổ tức tiền mặt đều đặn, dự kiến chi trả khoảng 7,000 tỷ đồng mỗi năm. Sự chuyển dịch thành công từ một ngân hàng tập trung vào bất động sản sang một định chế tài chính đa năng, dựa trên nền tảng công nghệ và hạ tầng, sẽ là chìa khóa để Techcombank tái định giá cổ phiếu trên thị trường chứng khoán.

Với mức P/B hiện tại khoảng 1.3x, TCB vẫn được đánh giá là còn nhiều dư địa tăng trưởng khi so sánh với hiệu quả sinh lời và tiềm năng của hệ sinh thái mà ngân hàng đang sở hữu.

VNDirect (17.4.2026) duy trì khuyến nghị Khả quan với tiềm năng tăng giá 22.9%, cùng suất cổ tức 3.1%, mặc dù giảm giá mục tiêu từ 40,200 đồng xuống còn 39,200 đồng, dựa trên kỳ vọng LNST năm 2026 tăng trưởng 16.6%.