Phân tích Doanh Nghiệp

SSI tin rằng MWG sẽ vượt kế hoạch lợi nhuận 9,200 tỷ. BHX có thể đạt lợi nhuận 1,800 tỷ năm 2026

-

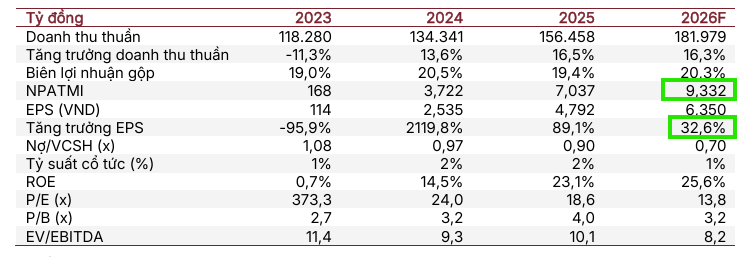

SSI Research dự báo MWG sẽ đạt lợi nhuận sau thuế kỷ lục khoảng 9,510 tỷ đồng năm 2026, tăng trưởng hơn 30% so với 2025, nhờ tái cơ cấu và sự phục hồi sức mua nội địa.

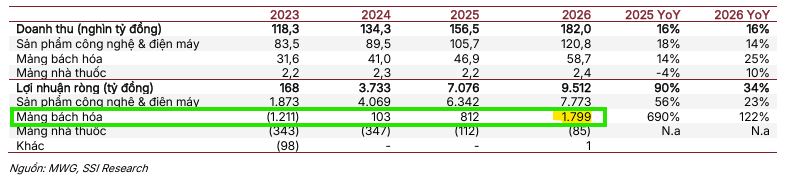

- Bách Hóa Xanh (BHX) được xem là động lực tăng trưởng dài hạn, với kế hoạch mở thêm 1,000 cửa hàng tại miền Bắc, dự kiến đạt doanh thu 59 nghìn tỷ và lợi nhuận ròng 1,800 tỷ đồng (+122% yoy) trong năm 2026.

-

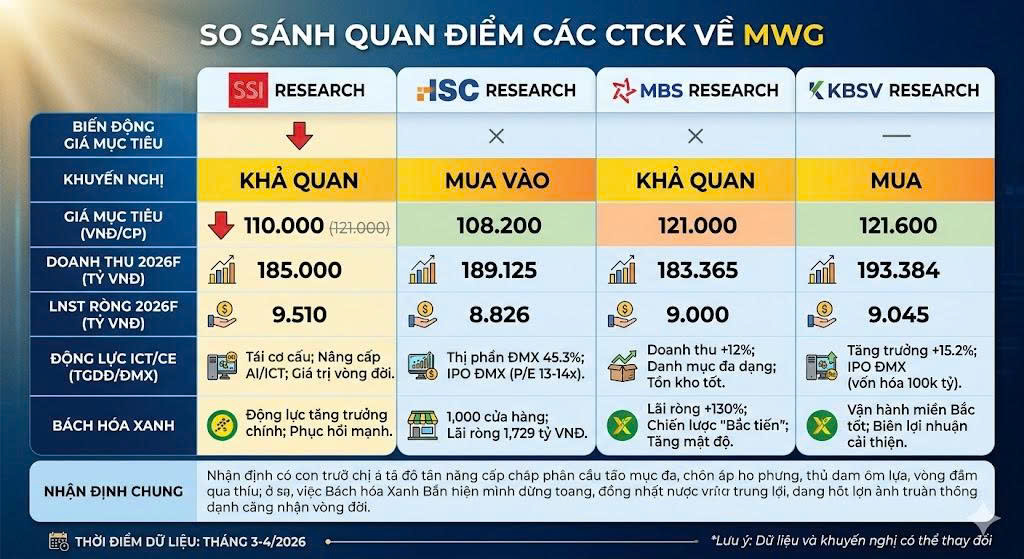

IPO chuỗi Điện Máy Xanh cùng các mảng kinh doanh khác (EraBlue, An Khang, Avakids) được đánh giá là chất xúc tác quan trọng, giúp MWG mở khóa giá trị doanh nghiệp và nâng giá mục tiêu cổ phiếu lên khoảng 110,000 đồng/cổ phiếu. So với các CTCK khác, giá mục tiêu của SSI đang thấp hơn (121,000 của MBS và KBSV).

Báo cáo phân tích mới nhất từ SSI Research đã đưa ra những nhận định lạc quan về triển vọng tăng trưởng của Công ty Cổ phần Đầu tư Thế giới Di động (MWG), với dự báo năm 2026 sẽ là “điểm rơi lợi nhuận” cực kỳ ấn tượng.

SSI tin rằng sau giai đoạn tái cơ cấu quyết liệt, MWG đang đứng trước cơ hội bứt phá mạnh mẽ, được thúc đẩy bởi sự phục hồi đồng thời của sức mua nội địa và sự bùng nổ của các mảng kinh doanh mới, đặc biệt là Bách Hóa Xanh và dự án IPO chuỗi Điện Máy Xanh.

Theo ước tính của SSI, MWG có thể đạt mức lợi nhuận sau thuế kỷ lục gần 9,200 tỷ đồng vào năm 2026, tăng trưởng hơn 30% so với năm 2025. Niềm tin này dựa trên bốn trụ cột chiến lược mà MWG đang triển khai hiệu quả.

Sức bật từ Thế Giới Di Động và Điện Máy Xanh: Tái cơ cấu và “Bình minh” ICT/CE

Mặc dù thị trường ICT/CE (Công nghệ và Điện máy) được coi là đã bão hòa, SSI Research đánh giá cao nỗ lực tối ưu hóa của MWG tại chuỗi Thế Giới Di Động và Điện Máy Xanh.

Chiến lược chuyển dịch từ “Lượng” sang “Chất”, tập trung vào mô hình “Giá trị vòng đời sản phẩm” và nâng cấp dịch vụ hậu mãi B2B/B2C thông qua “Thợ Điện Máy Xanh“, được xem là bước đi then chốt giúp duy trì biên lợi nhuận cao.

Hơn nữa, làn sóng nâng cấp thiết bị tích hợp AI và nhu cầu thay thế laptop sau khi Microsoft ngừng hỗ trợ Windows 10 vào cuối năm 2025 dự kiến sẽ tạo ra một chu kỳ tăng trưởng mới cho mảng này từ năm 2026.

SSI cũng nhấn mạnh vào cú hích lớn từ lộ trình IPO của chuỗi Điện Máy Xanh. Sự kiện này không chỉ giúp minh bạch hóa giá trị doanh nghiệp mà còn mở ra cơ hội để thị trường định giá lại cổ phiếu MWG một cách tích cực hơn, mở khóa các nguồn lực mới để phát triển.

Bách Hóa Xanh: Điểm tựa tăng trưởng dài hạn và chiến lược “Bắc tiến”

Bách Hóa Xanh (BHX) được SSI xác định là động lực tăng trưởng chính của MWG trong giai đoạn 2026-2028. Sau khi đạt điểm hòa vốn vào năm 2025, BHX đang tăng tốc “Bắc tiến” với kế hoạch mở rộng thần tốc 1,000 cửa hàng mới, trong đó trọng tâm là thâm nhập thị trường phía Bắc để chiếm lĩnh thị phần.

Chiến lược này được hỗ trợ bởi các yếu tố vĩ mô và quy định pháp lý mới, như việc thắt chặt hóa đơn điện tử đối với các hộ kinh doanh cá thể, làm suy yếu lợi thế của kênh bán lẻ truyền thống.

Tại các đô thị lớn như Hà Nội, lộ trình xóa bỏ chợ tạm, chợ cóc cũng tạo ra không gian thị trường lý tưởng để BHX mở rộng tệp khách hàng.

SSI tin rằng với khả năng quản trị logistics tinh vi và ứng dụng AI vào dự báo nhu cầu, BHX có thể đạt mục tiêu lợi nhuận ròng tối thiểu 1,200 tỷ đồng vào năm 2026, trở thành một phần đóng góp đáng kể vào tổng lợi nhuận của MWG.

Cụ thể, SSI dự báo doanh thu của BHX đạt 59 nghìn tỷ đồng (+25% yoy) và lợi nhuận ròng đạt 1,800 tỷ đồng (+122% yoy).

Trong đó, SSI cũng điều chỉnh dự báo lợi nhuận ròng năm 2026 của MWG lên 9,510 tỷ đồng (+34% yoy, từ 9,350 tỷ đồng), cao hơn so với kế hoạch của công ty là 9,200 tỷ đồng (+30% yoy).

Các mảng kinh doanh khác và động lực từ IPO Điện Máy Xanh

Bên cạnh hai trụ cột chính, báo cáo của SSI cũng ghi nhận những chuyển biến tích cực từ các mảng kinh doanh khác. Liên doanh EraBlue tại Indonesia, sau khi đạt điểm hòa vốn vào năm 2025, đang đặt mục tiêu mở rộng quy mô lên 300 cửa hàng vào năm 2026, chứng minh tính khả thi của mô hình kinh doanh nước ngoài của MWG.

Các chuỗi nhà thuốc An Khang và Avakids cũng đã bắt đầu đóng góp tích cực vào hệ sinh thái chung và giảm bớt gánh nặng tài chính. Đáng chú ý nhất là động lực đến từ kế hoạch IPO chuỗi Điện Máy Xanh, được SSI đánh giá là “chất xúc tác” quan trọng nhất để mở khóa giá trị của MWG.

Dựa trên các yếu tố từ sự phục hồi sức mua nội địa, lợi thế từ các quy định pháp lý mới đến các thương vụ IPO chiến lược, SSI Research dự báo giá mục tiêu của cổ phiếu MWG có thể đạt ngưỡng 110,000 đồng/cổ phiếu trong năm 2026, khẳng định vị thế của một “người khổng lồ” không chỉ biết chiếm lĩnh thị trường mà còn biết cách tối ưu hóa từng đồng vốn để đem lại giá trị cao nhất cho cổ đông.

MWG: Điện máy xanh tăng trưởng doanh thu 33% so với cùng kỳ trong quý 1.2026. Đẩy nhanh tiến độ IPO.

ĐHĐCĐ MWG 2026: Phá đỉnh lịch sử, mở khóa giá trị qua IPO và chiến lược Bắc tiến

Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 của Công ty Cổ phần Đầu tư Thế giới Di động (MWG) diễn ra vào ngày 18/4 vừa qua đã thu hút sự quan tâm lớn của giới đầu tư khi Tập đoàn chính thức bước vào một chu kỳ tăng tốc mới.

Sau giai đoạn tái cơ cấu quyết liệt năm 2024-2025, ĐHĐCĐ lần này không chỉ là dịp để nhìn lại một năm tài chính phá kỷ lục mà còn là sân khấu để Ban lãnh đạo công bố những bước đi chiến lược quan trọng nhất trong thập kỷ tới: “Bắc tiến” thần tốc với Bách Hóa Xanh và lộ trình IPO đưa Điện Máy Xanh lên một tầm cao mới.

Tại đại hội, MWG đã đặt ra một kế hoạch kinh doanh đầy tham vọng nhưng cũng đầy thận trọng cho năm 2026, với mục tiêu doanh thu 185,000 tỷ đồng, tăng trưởng 18% so với năm 2025, và lợi nhuận sau thuế đạt 9,200 tỷ đồng, tăng mạnh 30% so với năm 2025.