Phân tích Doanh Nghiệp

HDG phủ nhận liên quan đến sai phạm của PC1, dự kiến bàn giao 15-20 căn Hado Charm Villas 3

-

Kế hoạch kinh doanh 2026: Hà Đô đặt mục tiêu doanh thu 3,242 tỷ đồng (+13% yoy) và lợi nhuận sau thuế 1,151 tỷ đồng (+16% yoy). MBS dự phóng LNST đạt 1,101 tỷ đồng (+56%), trong khi Vietcap thận trọng hơn với 860 tỷ đồng (+22%).

- Mảng năng lượng: HDG đang bị treo hơn 1,000 tỷ đồng doanh thu điện do vướng cơ chế giá FIT, đã trích lập dự phòng 519 tỷ đồng. Kế hoạch nâng công suất năng lượng tái tạo lên 900 MW đến 2030, với các dự án điện gió Phước Hữu (50 MW), Bình Gia (80 MW) và thủy điện La Trọng.

-

Bất động sản: Dự kiến bàn giao 15–20 căn Hado Charm Villas giai đoạn 3 trong năm 2026. MBS dự báo doanh thu BĐS đạt 660 tỷ đồng, còn Vietcap chỉ ước khoảng 376 tỷ đồng do giảm số căn bàn giao xuống 14. Các dự án Phan Đình Giót và Minh Long hưởng lợi từ Nghị quyết 171/2024/QH15, tạo quỹ đất sạch cho giai đoạn 2027–2028

Tại, sự kiện Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 của Tập đoàn Hà Đô (mã cổ phiếu: HDG) diễn ra vào ngày 24/4, ban lãnh đạo thẳng thắn đối diện với những nút thắt về dòng tiền mảng điện và khẳng định lộ trình bứt phá của các dự án bất động sản trọng điểm.

Trong bối cảnh bức tranh kinh tế vĩ mô năm 2026 đầy biến động, Hà Đô đã đặt mục tiêu doanh thu đạt 3,242 tỷ đồng (tăng 13% so với cùng kỳ) và lợi nhuận sau thuế đạt 1,151 tỷ đồng (tăng 16% so với cùng kỳ), cho thấy sự tự tin vào khả năng thích ứng của doanh nghiệp sau giai đoạn tái cấu trúc mạnh mẽ dư nợ vay nội tệ.

Giải quyết bài toán hơn 1,000 tỷ đồng doanh thu điện bị tạm treo

Một trong những vấn đề “nóng” nhất tại đại hội là khoản phải thu hơn 1,000 tỷ đồng từ hoạt động bán điện cho EVN hiện vẫn đang trong tình trạng bị “treo”.

Theo chia sẻ của Tổng Giám đốc Nguyễn Trọng Minh, do những vướng mắc về cơ chế giá FIT và điều kiện nghiệm thu tại hai dự án điện mặt trời Hồng Phong 4 và Infra 1, tập đoàn đã phải trích lập dự phòng phải thu khó đòi lên tới hơn 519 tỷ đồng.

Hiện tại, các nhà máy này chỉ được EVN thanh toán tạm thời khoảng 50% theo mức giá trần chuyển tiếp (tương đương 1,184.9 đồng/kWh) trong thời gian chờ cấp giấy chứng nhận nghiệm thu (CCA).

Mặc dù việc thiếu hụt dòng tiền tạm thời gây áp lực lên kế hoạch tài chính, ban lãnh đạo kỳ vọng các tồn tại pháp lý sẽ được xử lý dứt điểm trong nửa cuối năm 2026 theo chỉ đạo của Chính phủ, giúp doanh nghiệp có thể hoàn nhập dự phòng và khôi phục giá trị cốt lõi của mảng năng lượng.

Vai trò chiến lược của năng lượng tái tạo trước rủi ro an ninh quốc gia

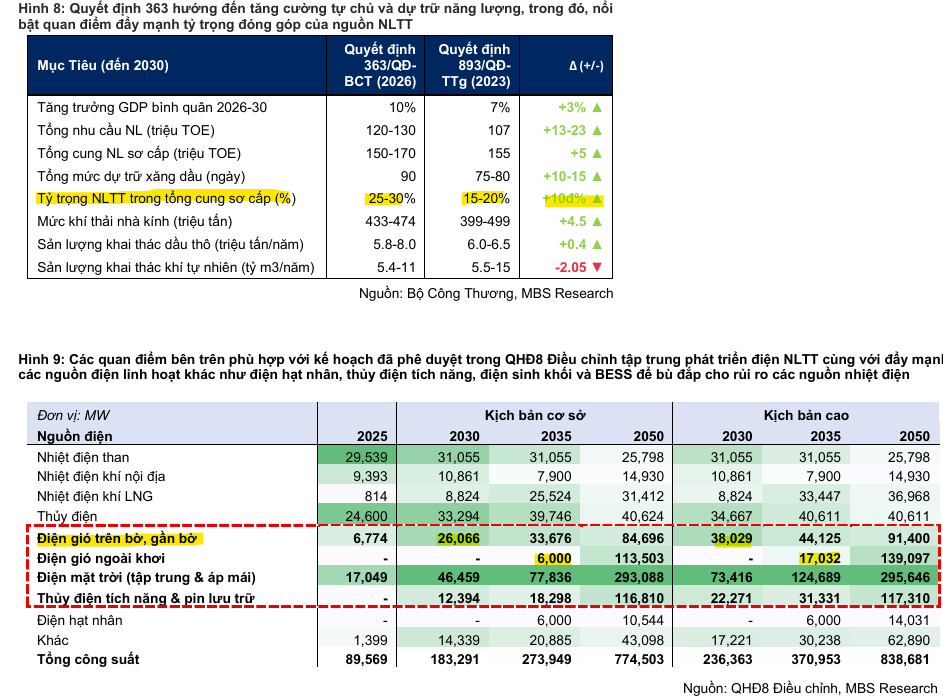

Triển vọng dài hạn của Hà Đô được củng cố bởi vai trò ngày càng quan trọng của năng lượng tái tạo trong bối cảnh rủi ro an ninh năng lượng toàn cầu đang ở mức báo động. Theo Quyết định 363/QĐ-BCT về “Điều chỉnh quy hoạch tổng thể năng lượng quốc gia”, Việt Nam đang quyết tâm đẩy mạnh tự chủ nguồn cung, khai thác tối đa tiềm năng điện gió và điện mặt trời để giảm phụ thuộc vào nhiên liệu hóa thạch nhập khẩu vốn đang chịu cú sốc giá từ xung đột quốc tế.

REE, HDG, PC1: Bức tranh lợi nhuận quý 1 của nhóm điện dự kiến ra sao

Với chiến lược nâng gấp đôi công suất lên 900 MW đến năm 2030, Hà Đô đang đứng trước cơ hội lớn khi các rào cản về hạ tầng truyền tải và cơ chế DPPA dần được tháo gỡ.

Việc đưa nhà máy thủy điện La Trọng vận hành trong nửa đầu năm 2026 cùng tiến độ triển khai dự án điện gió Phước Hữu (50 MW) và Bình Gia (80 MW) cho thấy tập đoàn đang bám sát quy hoạch điện VIII để bù đắp cho sự thiếu hụt công suất nguồn điện nền trên toàn quốc.

Phủ nhận liên quan pháp lý và hoạt động nhà thầu với PC1

Tại đại hội, ban lãnh đạo Hà Đô đã chính thức lên tiếng phủ nhận mọi mối quan hệ pháp lý và hoạt động kinh doanh với Công ty Cổ phần Tập đoàn PC1 (mã: PC1) nhằm bảo vệ quyền lợi cổ đông trước những tin đồn thất thiệt.

Phó chủ tịch HĐQT Nguyễn Trọng Minh khẳng định Hà Đô hoàn toàn không liên quan đến các vấn đề thi công đường dây 500 kV hay các dự án nhà thầu của PC1.

Sự làm rõ này là cần thiết trong bối cảnh cổ phiếu PC1 chịu áp lực giảm sàn liên tục do các thông tin tiêu cực lan truyền trên mạng xã hội. Việc khẳng định tính độc lập về mặt pháp lý và vận hành giúp HDG duy trì được niềm tin của các nhà đầu tư tổ chức, tách biệt rủi ro của doanh nghiệp khỏi những biến động bất thường của các đơn vị cùng ngành xây lắp điện.

Tiến độ bàn giao Charm Villas 3 và đòn bẩy từ Nghị quyết 171

Mảng bất động sản thương mại của Hà Đô trong năm 2026 được kỳ vọng sẽ ghi nhận sự phục hồi rõ nét từ dự án Hado Charm Villas giai đoạn 3.

Ban lãnh đạo dự kiến sẽ bàn giao từ 15 đến 20 căn biệt thự trong năm nay, đóng góp đáng kể vào tăng trưởng lợi nhuận nhờ biên lợi nhuận gộp cao do giá vốn đất đã được tích lũy từ lâu.

Bên cạnh đó, khả năng hưởng lợi từ chính sách mới cũng là điểm tựa vững chắc khi các dự án 62 Phan Đình Giót (Hà Nội) và Hado Minh Long (TP.HCM) đã được đưa vào danh sách thí điểm theo Nghị quyết 171/2024/QH15.

Việc khơi thông pháp lý cho phép triển khai nhà ở thương mại trên đất không phải đất ở giúp Hà Đô sẵn sàng quỹ đất sạch cho giai đoạn 2027 – 2028, tạo đà tăng trưởng gối đầu bền vững ngay khi thị trường bất động sản bước vào chu kỳ ổn định mới.

Sức khỏe tài chính và dự báo kết quả kinh doanh giai đoạn tới

Bất chấp những khó khăn ngắn hạn về sản lượng thủy điện do hiện tượng El Nino dự kiến quay trở lại từ giữa năm 2026, Hà Đô vẫn duy trì bảng cân đối kế toán lành mạnh.

Doanh nghiệp đã thực hiện đảo nợ thành công khoản vay từ Euro sang VND cho dự án điện gió 7A vào cuối năm 2025, giúp loại bỏ hoàn toàn rủi ro lỗ tỷ giá trong báo cáo tài chính năm 2026.

Với việc kiểm soát chi phí tài chính hiệu quả và dòng tiền ổn định từ các nhà máy điện hiện hữu, HDG được các các CTCK đánh giá là lựa chọn phòng thủ tối ưu trước áp lực lạm phát. MBS nhận thấy HDG, REE là nhóm doanh nghiệp có khả năng chống trọi khá tốt với rủi ro về lãi suất nhờ bảng cân đối lành mạnh.

Trong báo cáo vào đầu tháng 4, MBSdự phóng LNST năm 2026 của HDG đạt 1,101 tỷ đồng, tăng + 56%, sau đó tiếp tục tăng trưởng 24% trong năm 2027 và đạt 1,363 tỷ đồng. Dựa trên kỳ vọng này, MBS (8.4.2026) đưa ra giá mục tiêu 40,600 đồng.

Bảng so sánh chi tiết quan điểm của MBS và Vietcap về triển vọng của Tập đoàn Hà Đô (HDG)

| Tiêu chí so sánh | Quan điểm của MBS (Báo cáo 08/04/2026) | Quan điểm của Vietcap (Báo cáo 23/03/2026) |

| Khuyến nghị |

KHẢ QUAN (Outperform) |

MUA (Buy) |

| Giá mục tiêu |

40,600 VND/cổ phiếu |

36,200 VND/cổ phiếu |

| Dự phóng LNST (Cổ đông mẹ) 2026 |

1,101 tỷ đồng (+56% YoY) |

860 tỷ đồng (+22% YoY) |

| Dự án Hado Charm Villas 3 |

Đánh giá đây là động lực tăng trưởng chính trong 2026. MBS dự báo doanh thu mảng BĐS đạt 660 tỷ đồng. |

Thận trọng hơn khi điều chỉnh giảm 63% dự báo bàn giao xuống còn 14 căn (do kết quả 2025 thấp). Doanh thu dự kiến chỉ đạt 376 tỷ đồng. |

| Mảng Thủy điện & El Nino |

Dự báo sản lượng thủy điện giảm khoảng 10% do El Nino rõ ràng hơn trong nửa cuối năm. |

Hạ dự báo sản lượng thủy điện 12% – 19% cho giai đoạn 2026-27 do chu kỳ El Nino bắt đầu từ tháng 8/2026. |

| Xử lý pháp lý Hồng Phong 4 |

Không đề cập chi tiết số liệu trích lập, nhưng đánh giá cao tiềm năng hưởng lợi từ xu hướng năng lượng sạch. |

Dự kiến trích lập thêm 77 tỷ đồng dự phòng trong 9 tháng đầu năm 2026 và dừng trích lập từ quý 4/2026. |

| Nghị quyết 171/2024/QH15 |

Kỳ vọng các dự án (Phan Đình Giót, Minh Long, Green Lane) sẽ mất 1-2 năm hoàn thiện pháp lý để bứt phá từ 2028. |

Lạc quan về dự án Minh Long (đã được chấp thuận thí điểm cuối 2025) và Phan Đình Giót đang xin giấy phép đầu tư. |

| Quản trị rủi ro tài chính |

Nhấn mạnh lợi thế bảng cân đối lành mạnh, nợ vay thấp giúp chống chọi rủi ro lãi suất. |

Đánh giá cao việc loại bỏ rủi ro lỗ tỷ giá bằng cách tái cơ cấu toàn bộ nợ Euro sang VND. |

HDG: Vietcap dự báo bán khoảng 14 căn Hado Charm Villas 3 trong năm 2026