Phân tích Doanh Nghiệp

Giá cao su tăng mạnh, GVR và PHR cống bố lợi nhuận quý 1 tăng mạnh

-

GVR: Quý 1/2026 đạt doanh thu 8,845 tỷ (+56% yoy) và lợi nhuận sau thuế 2,513 tỷ (+85% yoy), hoàn thành 37% kế hoạch năm. Động lực chính đến từ mảng mủ cao su (chiếm 84% doanh thu, lợi nhuận gộp 1,900 tỷ) và thu nhập bất thường từ thanh lý vườn cây, đền bù đất (1,038 tỷ).

- PHR: Quý 1/2026 ghi nhận doanh thu 468 tỷ (+50% yoy) và lợi nhuận sau thuế 279 tỷ (+192% yoy), nhờ khoản bồi thường đất 232 tỷ từ dự án KCN Bắc Tân Uyên 1 và lợi nhuận gộp mảng cao su – gỗ 102 tỷ (+36%). Công ty đặt mục tiêu lợi nhuận sau thuế cả năm 762 tỷ, chia cổ tức tiền mặt 24.5%.

-

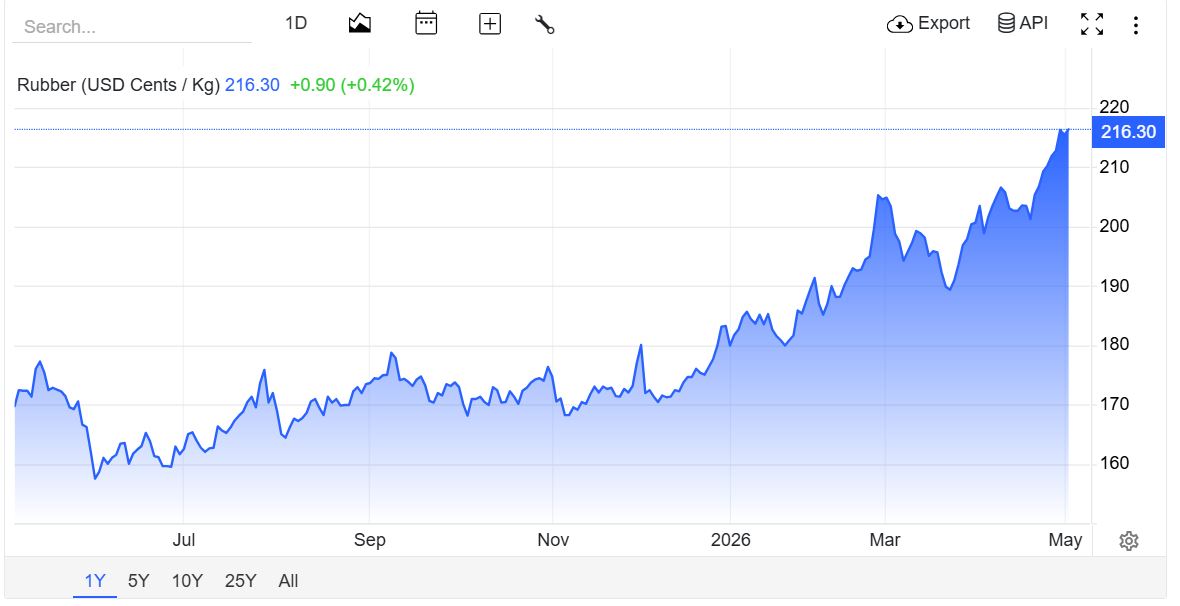

Triển vọng chung: Giá cao su thế giới tăng lên 215.4 JPY/kg (+7.38% trong 1 tháng), nhu cầu toàn cầu dự báo 15.6 triệu tấn (+1.4%) vượt sản lượng, tạo khoảng trống cung – cầu có lợi. GVR và PHR đồng loạt đẩy mạnh chuyển đổi đất KCN (NTC3, VSIP III), phát triển năng lượng tái tạo và gỗ cao su, trở thành “ông trùm” bất động sản công nghiệp xanh phía Nam

Kết quả kinh doanh quý 1 năm 2026 của hai đơn vị đầu ngành là Tập đoàn Công nghiệp Cao su Việt Nam (GVR) và Công ty Cổ phần Cao su Phước Hòa (PHR) không chỉ phản ánh sự phục hồi của giá hàng hóa thế giới mà còn minh chứng cho hiệu quả của chiến lược tối ưu hóa quỹ đất dài hạn.

Với sự cộng hưởng từ chu kỳ tăng giá của cao su thiên nhiên và dòng tiền đột biến từ đền bù giải phóng mặt bằng, các doanh nghiệp này đang xác lập một vị thế mới trên thị trường tài chính, chuyển mình thành những định chế sở hữu quỹ đất công nghiệp tiềm năng bậc nhất khu vực phía Nam.

Bối cảnh vĩ mô và diễn biến thị trường cao su thế giới quý 1 năm 2026

Thị trường cao su toàn cầu trong quý 1 năm 2026 ghi nhận những biến động tích cực, tạo nền tảng vững chắc cho doanh thu xuất khẩu của các doanh nghiệp Việt Nam. Giá cao su giao dịch trên các sàn quốc tế lớn như Tocom (Nhật Bản) và SHFE (Thượng Hải) duy trì xu hướng đi lên nhờ sự kết hợp của nhiều yếu tố vĩ mô thuận lợi.

Tại thời điểm cuối tháng 4 và đầu tháng 5 năm 2026, giá cao su thế giới dao động quanh mức 215.40 JPY/kg, ghi nhận mức tăng trưởng khoảng 7.38% chỉ trong vòng một tháng. Xu hướng này được củng cố bởi sự phục hồi mạnh mẽ của ngành sản xuất ô tô tại Trung Quốc, quốc gia tiêu thụ cao su lớn nhất thế giới, cùng với tình trạng thắt chặt nguồn cung do hiện tượng thời tiết cực đoan làm gián đoạn việc khai thác tại Thái Lan và Indonesia.

Việc giá dầu thô duy trì ở mức cao cũng gián tiếp hỗ trợ giá cao su thiên nhiên. Theo các phân tích liên ngành, chi phí sản xuất cao su tổng hợp (một sản phẩm phái sinh từ dầu mỏ) tăng cao đã thúc đẩy các nhà sản xuất lốp xe toàn cầu chuyển hướng ưu tiên sử dụng cao su tự nhiên nhiều hơn.

Trong bối cảnh đó, xuất khẩu cao su của Việt Nam đã ghi nhận sự bứt phá đáng kể. Trong ba tháng đầu năm 2026, lượng xuất khẩu tăng 8% trong khi giá trị tăng 2.4% so với cùng kỳ năm trước, bất chấp những lo ngại về xung đột địa chính trị có thể làm chậm lại nhu cầu tiêu thụ các sản phẩm công nghiệp trong dài hạn. Sự chênh lệch giữa tốc độ tăng trưởng sản lượng và giá trị cho thấy mức nền giá xuất khẩu đang được duy trì ở mức có lợi cho các doanh nghiệp có quy mô lớn.

Theo dự báo của Hiệp hội các quốc gia sản xuất cao su thiên nhiên (ANRPC), sản lượng cao su tự nhiên toàn cầu năm 2026 dự kiến đạt hơn 15.3 triệu tấn, tăng 2.2% so với năm 2025. Tuy nhiên, nhu cầu tiêu thụ được kỳ vọng sẽ tăng trưởng ổn định ở mức 1.4%, đạt khoảng 15.6 triệu tấn, tạo ra một khoảng trống cung – cầu có lợi cho việc giữ giá. Đối với các doanh nghiệp Việt Nam, đây là cơ hội vàng để cải thiện biên lợi nhuận gộp vốn đã bị thắt chặt trong các giai đoạn trước đó.

Tập đoàn Công nghiệp Cao su Việt Nam (GVR): Sự trỗi dậy từ nền tảng tài chính vững mạnh và định hướng trở thành ông trùm BDDS KCN.

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đã mở đầu năm 2026 với kết quả kinh doanh vượt xa kỳ vọng. Với vị thế là đơn vị quản lý diện tích đất lớn nhất Việt Nam, khoảng 400,000 ha, GVR đang sở hữu lợi thế quy mô tuyệt đối để hưởng lợi từ sự phục hồi của ngành hàng hóa và sự bùng nổ của bất động sản công nghiệp.

Trong ba tháng đầu năm 2026, GVR ghi nhận doanh thu thuần đạt hơn 8,845 tỷ đồng, tăng trưởng ấn tượng 56% so với quý 1 năm 2025. Điểm nổi bật nhất trong cấu trúc lợi nhuận là sự tăng trưởng đột biến của lợi nhuận sau thuế, đạt mức 2,513 tỷ đồng, tăng 85% so với cùng kỳ năm trước. Kết quả này đã giúp tập đoàn hoàn thành tới 37% dự báo lợi nhuận cả năm của nhiều định chế tài chính, một con số cực kỳ khả quan đối với một doanh nghiệp có tính chu kỳ cao như cao su.

Sự tăng trưởng này được thúc đẩy bởi sự đóng góp đồng đều từ các mảng kinh doanh cốt lõi và các khoản thu nhập bất thường từ việc chuyển đổi mục đích sử dụng đất.

| Chỉ tiêu doanh thu theo mảng (Tỷ đồng) | Quý 1/2025 | Quý 1/2026 | Tăng trưởng (YoY) |

| Mủ cao su và sản phẩm cao su | 4,316 | 7,408 | 72% |

| Sản phẩm từ gỗ | 555 | 588 | 6% |

| Hạ tầng khu công nghiệp | 258 | 211 | -18% |

| Sản phẩm cao su khác | 175 | 126 | -28% |

| Hoạt động khác | 373 | 512 | 37% |

Nguồn: Tổng hợp từ báo cáo KQKD quý 1/2026 của GVR

Mảng mủ cao su tiếp tục khẳng định vai trò là trụ cột chính khi đóng góp tới 84% tổng doanh thu tập đoàn. Lợi nhuận gộp từ mảng này đạt 1,900 tỷ đồng trong quý 1, tăng 53% so với cùng kỳ.

Điều này cho thấy sự cải thiện rõ rệt về biên lợi nhuận nhờ giá bán trung bình tăng cao và khả năng kiểm soát giá vốn hiệu quả.

Bên cạnh đó, thu nhập khác thuần của GVR tăng vọt 273%, đạt 1,038 tỷ đồng. Trong đó, 700 tỷ đồng đến từ việc thanh lý vườn cây cao su cũ (tăng 124% YoY) và 380 tỷ đồng từ tiền đền bù đất đai, một khoản thu mà cùng kỳ năm ngoái gần như không đáng kể.

Tính đến cuối quý 1 năm 2026, GVR đang sở hữu một bảng cân đối kế toán cực kỳ lành mạnh với lượng tiền mặt và tiền gửi ngân hàng nhàn rỗi lên tới gần 26,000 tỷ đồng. Cụ thể, tổng tài sản của tập đoàn đạt 87,179 tỷ đồng, trong đó tiền gửi ngân hàng chiếm ưu thế tuyệt đối với 25,790 tỷ đồng.

Việc nắm giữ lượng tiền mặt lớn không chỉ giúp doanh nghiệp thu về khoản lãi tiền gửi ổn định mà còn tạo ra bộ đệm tài chính vững chắc để triển khai các dự án khu công nghiệp (KCN) quy mô lớn mà không cần quá phụ thuộc vào vốn vay ngân hàng.

Thực tế, GVR đã chủ động tái cấu trúc tài chính và giảm đòn bẩy một cách quyết liệt. Tổng dư nợ vay tài chính (bao gồm cả ngắn hạn và dài hạn) đã giảm 11% so với đầu năm, xuống còn khoảng 2,635 tỷ đồng. Đây là một tỷ lệ cực thấp so với vốn chủ sở hữu đạt mức 10,331 tỷ đồng, phản ánh sự an toàn và minh bạch trong cấu trúc vốn của một tập đoàn Nhà nước nắm giữ gần 97% vốn.

Sau Đại hội đồng cổ đông (ĐHCĐ) và các phiên họp chiến lược đầu năm 2026, GVR đã xác định rõ lộ trình chuyển mình thành “ông trùm” bất động sản công nghiệp. Tập đoàn hiện đang vận hành 14 khu công nghiệp với tổng diện tích 4,200 ha tính đến cuối năm 2025. Tuy nhiên, tầm nhìn đến năm 2030, GVR dự kiến nâng tổng diện tích khu công nghiệp lên mức kỷ lục 23,444 ha.

Trong năm 2026, GVR đặt mục tiêu ký kết cho thuê mới khoảng 275 ha diện tích đất, tương ứng mức tăng trưởng 200% so với năm 2025. Động lực chính cho kế hoạch này đến từ các dự án trọng điểm đang hoàn thiện pháp lý và cơ sở hạ tầng.

| Tên dự án | Vị trí | Diện tích (ha) | Trạng thái pháp lý/Tiến độ |

| KCN Hiệp Thạnh giai đoạn 1 | Tây Ninh | 495 | Đang xây dựng hạ tầng |

| KCN Nam Pleiku | Gia Lai | 200 | Đang xây dựng (đã tháo gỡ quy hoạch) |

| CCN Thanh Phú | Đồng Nai | 60 | Đã chấp thuận chủ trương đầu tư |

| KCN Rạch Bắp mở rộng | TP. HCM | 360 | Đã chấp thuận chủ trương đầu tư |

| KCN Minh Hưng III giai đoạn 2 | Đồng Nai | 483 | Đã chấp thuận chủ trương đầu tư |

| KCN Bắc Đồng Phú giai đoạn 2 | Đồng Nai | 317 | Đã chấp thuận chủ trương đầu tư |

| KCN Nam Đồng Phú giai đoạn 2 | Đồng Nai | 480 | Đã chấp thuận chủ trương đầu tư |

| KCN Long Đức giai đoạn 2 | Đồng Nai | 294 | Đã chấp thuận chủ trương đầu tư |

Nguồn: Báo cáo cập nhật từ BSC và GVR

Riêng dự án Khu công nghiệp Nam Tân Uyên 3 (NTC 3) được kỳ vọng sẽ là “con gà đẻ trứng vàng” trong năm 2026 khi diện tích sẵn sàng cho thuê lớn và đã có các biên bản ghi nhớ (MOU) ký kết với khách hàng.

Sự hỗ trợ từ các cấp chính quyền địa phương như TP. HCM và Đồng Nai trong việc tháo gỡ vướng mắc hành chính cho 8 khu công nghiệp và 12 cụm công nghiệp với tổng diện tích 4.300 ha tại TP. HCM là minh chứng cho sự ưu tiên phát triển hạ tầng sản xuất của Nhà nước.

Về kế hoạch cổ tức, GVR tiếp tục duy trì chính sách trả cổ tức bằng tiền mặt ổn định. Cho năm tài chính 2024, tập đoàn đã thực hiện chi trả 400 đồng/cổ phiếu (tỷ lệ 4%), tương đương tổng số tiền 1,600 tỷ đồng vào cuối năm 2025. Với mức lợi nhuận kỷ lục hơn 6,500 tỷ đồng trong năm 2025 và đà tăng trưởng mạnh mẽ đầu năm 2026, giới đầu tư kỳ vọng mức cổ tức trong các năm tới sẽ tiếp tục được cải thiện.

Cao su Phước Hòa (PHR): Tận dụng giá trị thặng dư từ đất vàng Bình Dương

Công ty Cổ phần Cao su Phước Hòa (PHR) là một điển hình của sự thành công trong việc chuyển đổi mô hình kinh doanh từ nông nghiệp sang công nghiệp. Nằm tại “thủ phủ công nghiệp” Bình Dương, PHR sở hữu quỹ đất có giá trị thương mại rất cao và khả năng liên kết với các đối tác hàng đầu như VSIP và THADICO.

Kết quả kinh doanh quý 1 năm 2026 của PHR cho thấy một sự bứt phá đáng kinh ngạc về hiệu quả sinh lời. Doanh thu thuần đạt 468 tỷ đồng, tăng 50% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số lại đạt mức 279 tỷ đồng, tăng trưởng tới 192% so với quý 1 năm 2025.

Sự nhảy vọt này chủ yếu đến từ việc ghi nhận doanh thu và thu nhập khác từ các khoản đền bù đất đai:

-

Thu nhập bồi thường: Đạt 232 tỷ đồng trong quý 1, phần lớn đến từ dự án KCN Bắc Tân Uyên 1 (quy mô 786 ha, trong đó 704 ha là đất cao su của PHR) do THADICO Bình Dương phát triển.

-

Mảng cao su và gỗ: Ghi nhận lợi nhuận gộp 102 tỷ đồng, tăng 36% nhờ giá bán mủ cao su thuận lợi. Biên lợi nhuận gộp mảng cao su và gỗ đạt 22,8%.

-

Doanh thu tài chính và công ty liên kết: Đạt tổng cộng 274 tỷ đồng, tăng 448% so với cùng kỳ năm ngoái.

Một điểm đáng chú ý là trong quý 1 năm 2026, PHR chưa ghi nhận đóng góp nào từ siêu dự án VSIP III. Điều này có nghĩa là kết quả kinh doanh đột biến trong quý đầu năm mới chỉ là bước khởi đầu, và các quý tiếp theo sẽ tiếp tục được hỗ trợ bởi dòng tiền từ VSIP III và việc tiếp tục ghi nhận tiền đền bù tại Bắc Tân Uyên 1.

Tại Đại hội đồng cổ đông thường niên năm 2026, PHR đã thông qua kế hoạch kinh doanh đầy tham vọng với mục tiêu lợi nhuận tăng gấp đôi so với năm trước. Cụ thể, doanh thu công ty mẹ dự kiến đạt hơn 2.275 tỷ đồng, trong khi lợi nhuận trước thuế và sau thuế mục tiêu lần lượt là 953 tỷ đồng và 762 tỷ đồng.

Cơ sở vững chắc để PHR đặt ra các chỉ tiêu này bao gồm:

-

Hưởng lợi kép từ giá cao su: Công ty kỳ vọng giá bán bình quân mủ cao su đạt mức 49,5 triệu đồng/tấn trong năm 2026, hỗ trợ mạnh mẽ cho biên lợi nhuận gộp mảng cốt lõi.

-

Dòng tiền đền bù ổn định: Ước tính trong giai đoạn 2026 – 2028, PHR có thể ghi nhận trung bình 700 – 800 tỷ đồng mỗi năm từ tiền đền bù đất từ các dự án như VSIP III, KCN Bắc Tân Uyên 1 và tuyến cao tốc TP. HCM – Thủ Dầu Một – Chơn Thành.

-

Lợi nhuận từ liên kết: Khoản nắm giữ 20% cổ phần tại KCN VSIP III dự kiến sẽ mang lại lợi nhuận không dưới 1.200 tỷ đồng cho PHR khi dự án này đã đi vào hoạt động và thu hút được các nhà đầu tư lớn như LEGO và Pandora.

Về chính sách cổ tức, PHR luôn là cổ phiếu ưa thích của các nhà đầu tư thu nhập nhờ tỷ lệ chi trả cao. Cho năm 2026, doanh nghiệp dự kiến chia cổ tức với tỷ lệ 24.5%, một con số cực kỳ hấp dẫn trong bối cảnh lợi nhuận đang trên đà tăng trưởng mạnh. Một số báo cáo phân tích thậm chí còn kỳ vọng tỷ lệ này có thể duy trì ở mức 30% trong cả giai đoạn 2026 – 2030 nhờ dòng tiền dồi dào từ chuyển đổi đất.

Sự chuyển dịch cấu trúc: Từ Nông nghiệp sang Công nghiệp và Năng lượng

Chiến lược phát triển của GVR và PHR trong năm 2026 không chỉ dừng lại ở việc cho thuê đất hay khai thác cao su. Một xu hướng mới đang hình thành là việc đa dạng hóa nguồn thu thông qua năng lượng tái tạo và nông nghiệp công nghệ cao.

Tiềm năng từ năng lượng tái tạo và giá trị gỗ cao su

GVR đang tận dụng diện tích mái nhà xưởng khổng lồ tại các khu công nghiệp để phát triển điện mặt trời áp mái. Chỉ riêng tại khu vực TP. HCM, tập đoàn quản lý khoảng 1,400 mái nhà trên diện tích 1,360 ha, tạo ra dư địa lớn cho việc tự chủ năng lượng và bán điện dư thừa. Đây là một phần trong định hướng phát triển các “khu công nghiệp thế hệ mới” – xanh hơn và bền vững hơn để thu hút các dòng vốn FDI chất lượng cao từ châu Âu và Mỹ.

Bên cạnh đó, việc kiến nghị Nhà nước xem gỗ cao su sau chu kỳ khai thác là sản phẩm chính thay vì tài sản thanh lý đang là một bước đi chiến lược. Nếu được thông qua, điều này sẽ cho phép GVR chủ động hơn trong việc cơ cấu chi phí, tối ưu hóa giá trị thu hồi từ vườn cây già và trực tiếp nâng cao thu nhập cho hàng nghìn người lao động trong hệ thống. Trong năm 2025, thu nhập từ thanh lý cây cao su đã đóng góp đáng kể vào dòng tiền, và xu hướng này sẽ tiếp tục được đẩy mạnh khi tập đoàn thực hiện tái canh và chuyển đổi mục đích sử dụng đất hàng loạt.

Dự án Nam Tân Uyên 3 và tác động đến các bên liên quan

Khu công nghiệp Nam Tân Uyên 3 (NTC 3) là một ví dụ điển hình cho sự cộng hưởng lợi ích giữa GVR, PHR và NTC. Với quy mô gần 346 ha và tổng vốn đầu tư hơn 871 tỷ đồng, dự án này đã giải quyết được các vướng mắc về bồi thường hỗ trợ thiệt hại cho PHR với số tiền hơn 845 tỷ đồng.

Dù kết quả kinh doanh của công ty con NTC trong quý 1 năm 2026 có sự sụt giảm nhẹ do không còn ghi nhận doanh thu thuê đất một lần như cùng kỳ năm ngoái, nhưng triển vọng dài hạn của NTC 3 là cực kỳ sáng sủa.

Với việc đã nhận được giấy phép xây dựng số 21/GPXD vào tháng 2 năm 2025, dự án đang tập trung hoàn thiện hạ tầng kỹ thuật để bàn giao cho các khách hàng đã ký hợp đồng. Việc hạch toán doanh thu theo phương thức một lần tại NTC 3 sẽ tạo ra một cú hích lợi nhuận lớn cho NTC và gián tiếp thúc đẩy thu nhập cổ tức cho GVR và PHR trong giai đoạn 2026 – 2027.

Định giá và khuyến nghị

Cổ phiếu GVR đã ghi nhận mức tăng hơn 60% tính từ đầu năm 2026 đến tháng 2, phản ánh kỳ vọng của nhà đầu tư vào kết quả kinh doanh quý 1 kỷ lục. Tại thời điểm cuối tháng 4 năm 2026, cổ phiếu này giao dịch quanh mức 33,700 đồng/cổ phiếu, tương đương vốn hóa thị trường khoảng 134,800 tỷ đồng. Mặc dù chỉ số P/E và P/B đang cao hơn mức trung bình lịch sử, nhưng mức chiết khấu 10% so với trung vị P/E 3 năm cho thấy cổ phiếu vẫn còn dư địa nếu lợi nhuận tiếp tục duy trì ở mức cao.

KBSV (13.3.2026) đưa ra khuyến nghị Trung Lập với giá mục tiêu cho GVR ở mức 37,500 VND/cổ phiếu, trong khi SSI Research (3.2.2026) duy trì mức định giá quanh 35,700 VND/cổ phiếu, phản ánh một cái nhìn trung lập nhưng thận trọng trong bối cảnh giá cổ phiếu đã có những nhịp tăng mạnh từ đầu năm.

Kịch bản tích cực nhất cho GVR có thể đẩy giá mục tiêu lên mức 40,300 VND/cổ phiếu nếu giá cao su bình quân duy trì trên mức 46 triệu đồng/tấn và tiến độ chuyển đổi đất tại Đồng Nai được đẩy nhanh hơn dự kiến.

Tương tự, cổ phiếu PHR đã có phiên tăng kịch trần ngay sau khi công bố kế hoạch kinh doanh năm 2026 đầy tham vọng. Với mức giá giao dịch quanh 67,000 – 67,900 đồng/cổ phiếu, vốn hóa của Phước Hòa vượt ngưỡng 9,000 tỷ đồng. VCBS (7.3.2026) duy trì khuyến nghị MUA với mức định giá hợp lý khoảng 81,087 đồng/cổ phiếu, dựa trên nền tảng giá cao su cao và nguồn thu từ đền bù đất.

Cao su Phước Hòa (PHR): Sẵn sàng bứt phá lợi nhuận từ “vàng trắng” và quỹ đất khu công nghiệp