Phân tích Doanh Nghiệp

Thép thanh Trung Quốc tăng giá, liệu HPG sắp tăng giá bán HRC? “ván cược” của dòng vốn ngoại vào tương lai Hòa Phát

-

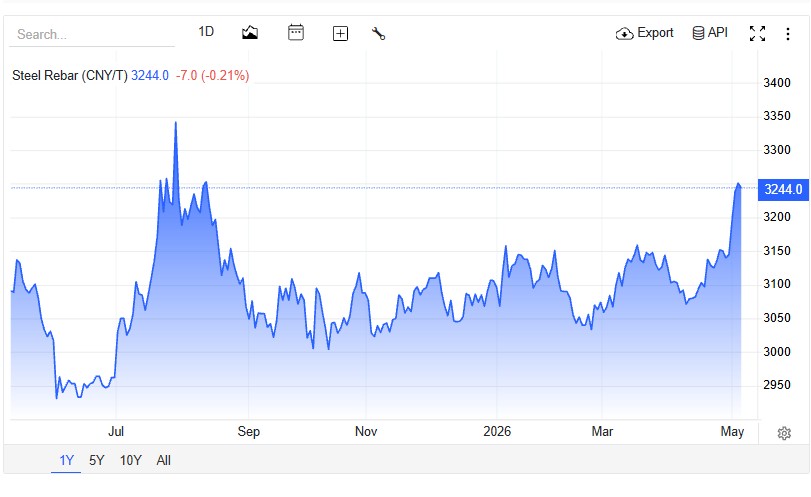

Giá thép & sản lượng: Giá thép thanh tương lai tại Thượng Hải tăng lên 3,250 NDT/tấn, mức cao nhất từ tháng 8/2025. Hòa Phát đã nâng giá HRC giao tháng 6/2026 lên 15.7 triệu đồng/tấn (+19% so với đáy tháng 1). Các mức giá bán cao này sẽ được hạch toán vào quý 2 giúp mang tới lợi nhuận cao.

- Dung Quất 2 & kế hoạch 2026: Khi Dung Quất 2 vận hành toàn bộ, công suất thép thô đạt 15.4 triệu tấn/năm. HPG đặt mục tiêu doanh thu 210,000 tỷ đồng và lợi nhuận sau thuế 22,000 tỷ đồng (+40% YoY), dựa trên giải ngân đầu tư công hơn 1 triệu tỷ đồng cho hạ tầng lớn như đường sắt cao tốc Bắc–Nam.

-

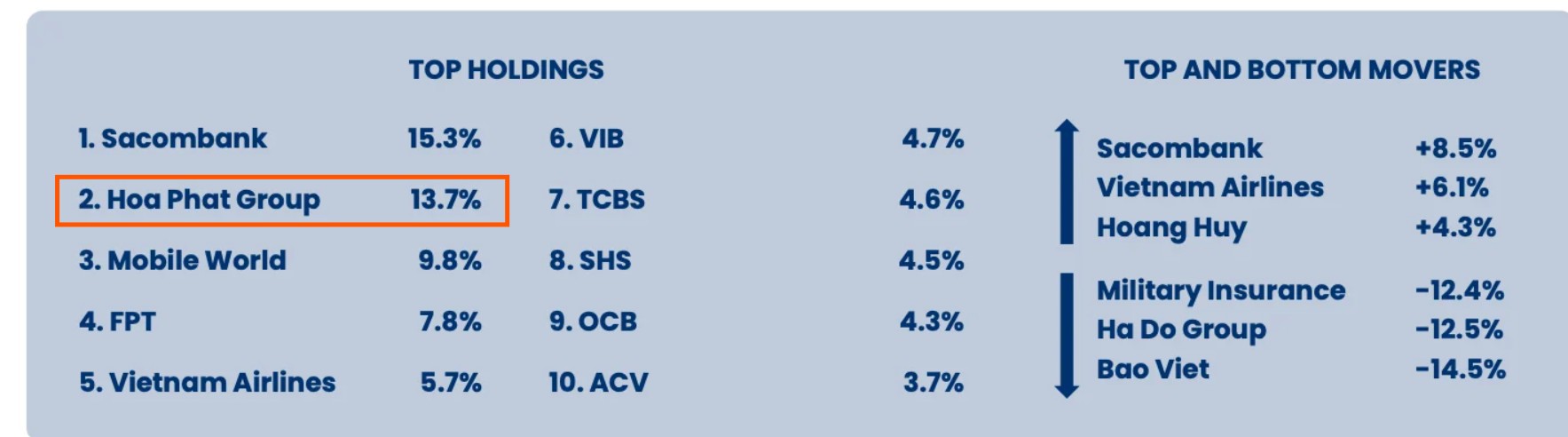

Vốn ngoại & tài sản tiềm ẩn: HPG tham gia dự án PPP Trục Đại lộ cảnh quan Sông Hồng với tổng vốn 855,000 tỷ đồng, dự kiến nắm 20–25% cổ phần. Quỹ PYN Elite coi đây là “hidden asset” và đã tăng tỷ trọng HPG từ 12.2% lên 13.7%, nắm giữ hơn 141 triệu cổ phiếu. Lộ trình nâng hạng thị trường FTSE Russell từ 9/2026 được kỳ vọng hút thêm dòng vốn ngoại

Giá thép thanh bứt phá tạo tiền đề cho đợt điều chỉnh giá bán mới của Hòa Phát

Thị trường thép thế giới bước vào tháng 5 năm 2026 với những tín hiệu phục hồi mạnh mẽ khi giá thép thanh tương lai (rebar futures) trên sàn Thượng Hải đã bứt phá lên mức 3,250 Nhân dân tệ mỗi tấn, ghi nhận vùng giá cao nhất kể từ tháng 8 năm trước.

Động lực chính đến từ việc tồn kho thép tại Trung Quốc liên tục sụt giảm trong 7 tuần liên tiếp và chỉ số sản xuất PMI duy trì trong vùng mở rộng, phản ánh sự thắt chặt nguồn cung vật lý trong ngắn hạn.

Tại Việt Nam, Tập đoàn Hòa Phát (HPG) đang cho thấy khả năng dẫn dắt mặt bằng giá nội địa khi liên tục điều chỉnh tăng giá chào HRC cho các lô hàng giao tháng 6/2026 lên mức 15.7 triệu đồng/tấn, tương ứng mức tăng 19% so với vùng đáy hồi tháng 1/2026.

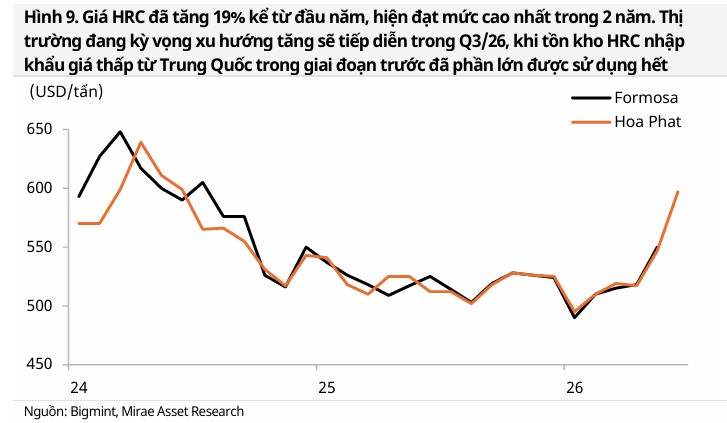

Theo MAS, giá bán bình quân trong Q1/26 đang ở mức cao so với mặt bằng giá thị trường, và có độ trễ khoảng 1–2 tháng so với giá forward. Do đó, kỳ vọng giá bán sẽ tiếp tục xu hướng tăng trong Q2, với mức tăng thấp hơn.

Cụ thể, ASP Quý 1 của HRC đạt 14.7 triệu đồng/tấn, tăng 17.5% so với Quý 4/25. MAS nhận định mức này là cao so với thị trường vì nó bắt đầu phản ánh các đợt tăng giá mạnh từ tháng 3/2026. Các mức giá chào cao (như 15.7 triệu đồng) của “giá forward” sẽ dần được hạch toán vào ASP của Quý 2 khi các lô hàng này được giao thực tế.

Q1 đã ghi nhận cú nhảy vọt 17.5% so với quý trước. Khi mặt bằng giá mới đã được thiết lập ở mức cao (quanh 15-16 triệu đồng), các nhịp tăng tiếp theo sẽ mang tính điều chỉnh theo chi phí đầu vào (than cốc, quặng sắt) thay vì tăng sốc do thay đổi chính sách bảo hộ như giai đoạn đầu.

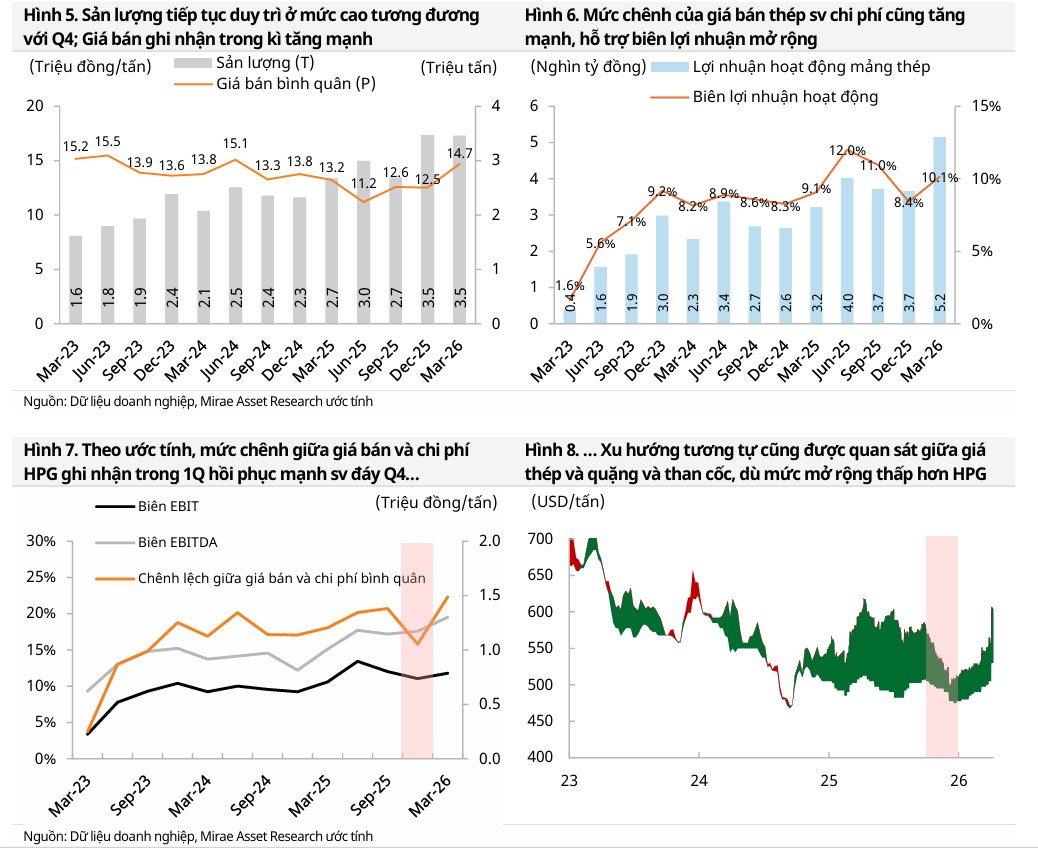

Trong Quý 1, HPG đã bán được 1.5 triệu tấn HRC, tăng 48% so với cùng kỳ. Nhờ giá bán HRC tăng nên mảng kinh doanh cốt lõi (mảng thép) thu về khoản lợi nhuận gần 5 nghìn tỷ đồng. Nếu giá bán HRC tiếp tục tăng nhẹ trong quý 2, điều đó sẽ tác động tích cực lên lợi nhuận quý 2.

Mặc dù giá thép xây dựng trong nước có những nhịp ổn định tạm thời quanh mức 14,440 – 15,020 đồng/kg vào đầu tháng 5, nhưng với áp lực chi phí đẩy từ giá quặng sắt và than cốc đang neo cao, giới phân tích dự báo Hòa Phát sẽ sớm thực hiện các đợt tăng giá bán thép thanh trong thời gian tới để phản ánh đầy đủ diễn biến của thị trường quốc tế.

Triển vọng kỷ nguyên vàng 2026 và động lực bứt phá từ dự án Dung Quất 2

Năm 2026 được đánh giá là “năm bản lề” có tính quyết định khi Khu liên hợp gang thép Dung Quất 2 chính thức vận hành trọn vẹn cả hai giai đoạn, đưa tổng công suất thép thô của Hòa Phát lên mức 15.4 triệu tấn mỗi năm.

Ban lãnh đạo tập đoàn đã xây dựng một kế hoạch kinh doanh đầy tham vọng với mục tiêu doanh thu kỷ lục 210,000 tỷ đồng và lợi nhuận sau thuế đạt 22,000 tỷ đồng, tăng trưởng hơn 40% so với năm 2025.

Sự tự tin này dựa trên nền tảng của một “siêu chu kỳ” nhu cầu thép tại Việt Nam, nơi Chính phủ dự kiến giải ngân hơn 1 triệu tỷ đồng vốn đầu tư công trong năm 2026, tập trung vào các siêu dự án hạ tầng như đường sắt tốc độ cao Bắc – Nam và mạng lưới đường cao tốc toàn quốc.

Việc làm chủ chuỗi giá trị từ thượng nguồn cùng với các biện pháp bảo hộ thương mại đối với HRC nhập khẩu từ Trung Quốc đang tạo ra một “tấm khiên” vững chắc, giúp Hòa Phát củng cố biên lợi nhuận gộp lên mức dự phóng 16.2% trong chu kỳ tăng trưởng mới.

“Tài sản ẩn” từ dự án Trục Đại lộ cảnh quan Sông Hồng

Bên cạnh vị thế dẫn đầu trong ngành thép, Hòa Phát đang thu hút sự chú ý đặc biệt khi xác nhận tham gia với tư cách nhà đầu tư chiến lược vào siêu dự án Trục Đại lộ cảnh quan sông Hồng tại Hà Nội.

Đây là dự án PPP quy mô khổng lồ với tổng mức đầu tư ước tính lên đến 855,000 tỷ đồng, trải dài trên 11,000 ha đất ven sông. Hòa Phát dự kiến nắm giữ khoảng 20-25% cổ phần trong liên danh cùng các đối tác lớn như Đại Quang Minh và Thaco để phát triển một trục đô thị hiện đại bao gồm hệ thống công viên cảnh quan và các khu tái thiết đô thị.

Chủ tịch Trần Đình Long đã bày tỏ quyết tâm sắt đá đối với dự án này khi khẳng định “bây giờ hoặc không bao giờ“, đồng thời nhấn mạnh việc đầu tư sẽ hoàn toàn bằng nguồn vốn tự có dồi dào của tập đoàn mà không sử dụng đòn bẩy tài chính.

Quỹ PYN Elite đánh giá quỹ đất đối ứng từ dự án này chính là một “hidden asset” (tài sản tiềm ẩn) có giá trị cực lớn chưa được phản ánh đầy đủ vào định giá cổ phiếu HPG hiện tại.

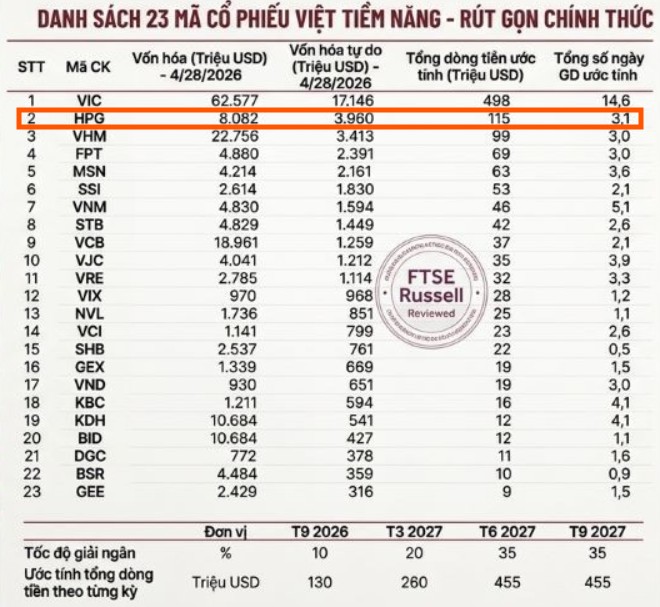

Quỹ PYN Elite tăng tốc gom mua cổ phiếu HPG trước thềm nâng hạng thị trường

Sức hấp dẫn của Hòa Phát trong chu kỳ tăng trưởng mới đã thúc đẩy quỹ ngoại PYN Elite Fund thực hiện cú “cược lớn” khi mạnh tay gia tăng tỷ trọng cổ phiếu này trong danh mục đầu tư tháng 4/2026.

Tỷ trọng HPG đã tăng mạnh từ 12.2% lên 13.7%, trở thành khoản đầu tư lớn thứ hai của quỹ với khối lượng nắm giữ ước tính vượt mức 141 triệu cổ phiếu sau khi mua ròng thêm khoảng 14.6 triệu đơn vị chỉ trong một tháng.

Ông Petri Deryng, người đứng đầu PYN Elite, nhận định thị trường chứng khoán Việt Nam hiện đang vận động khá “phi lý” khi tăng trưởng lợi nhuận của các doanh nghiệp đầu ngành chưa thực sự trở thành động lực dẫn dắt giá cổ phiếu.

Quỹ ngoại này tin rằng lộ trình nâng hạng thị trường từ cận biên lên mới nổi thứ cấp do FTSE Russell xác nhận, dự kiến bắt đầu từ tháng 9/2026, sẽ là chất xúc tác quan trọng để kích hoạt làn sóng vốn ngoại mới.

Với năng lực tạo dòng tiền tự do dồi dào và lợi thế dẫn trước các đối thủ về công nghệ sản xuất, Hòa Phát tiếp tục là lựa chọn ưu tiên hàng đầu của các tổ chức tài chính quốc tế trong chiến lược đón đầu sự chuyển mình của nền kinh tế Việt Nam.

Trong danh sách rút gọn 23 cổ phiếu Việt Nam đáp ứng điều kiện trong nhóm chưa thuộc rổ chỉ số này, cái tên HPG đương nhiên vẫn chiếm chỗ.