Phân tích Doanh Nghiệp

VTP: Giá dầu Diesel tăng mạnh khiến đội xe 5 nghìn chiếc bị tổn thương

-

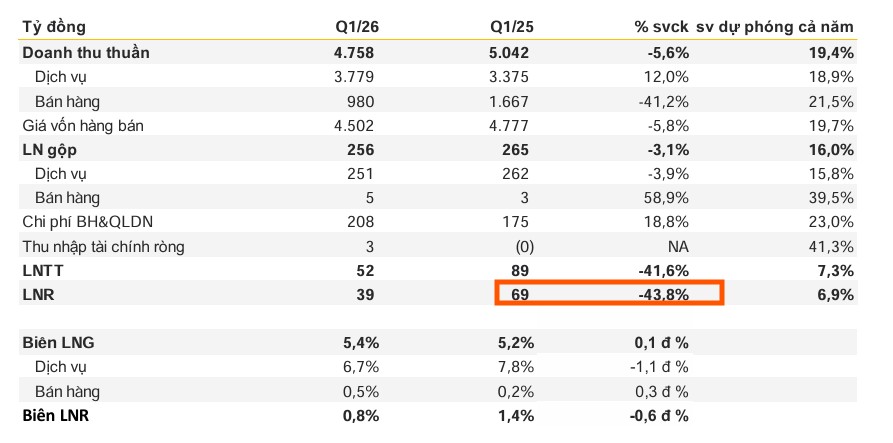

Kết quả quý 1/2026: Doanh thu thuần đạt 4,800 tỷ đồng (-6% YoY), lợi nhuận ròng chỉ 39 tỷ đồng (-44% YoY), mới hoàn thành 7–9% kế hoạch năm. Mảng dịch vụ chuyển phát & logistics vẫn tăng trưởng +12% YoY lên 3,800 tỷ đồng, nhưng biên lợi nhuận gộp giảm từ 7.8% xuống 6.7% do giá dầu diesel tăng vọt .

- Kế hoạch 2026: VTP đặt mục tiêu doanh thu thuần 19,500 tỷ đồng (-5.6% YoY), lợi nhuận sau thuế 400 tỷ đồng (đi ngang). Doanh thu tổng thể giảm do chủ động thu hẹp mảng thuê ngoài biên lợi nhuận thấp, nhưng mảng logistics cốt lõi kỳ vọng tăng trưởng >30%. Công ty đầu tư mạnh vào dự án Trung tâm Logistics Hưng Yên (14 ha, vốn 1,500 tỷ đồng) và bổ sung 230 xe tải hạng nặng trong quý 3/2026 .

-

Triển vọng & định giá: VTP hợp tác chiến lược với FedEx để xử lý luồng hàng hóa tới 220 quốc gia, dự kiến ~2 triệu lô hàng/năm. HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu 77,755 đồng/cp. Dù lợi nhuận ngắn hạn chịu áp lực chi phí nhiên liệu, EPS dự báo tăng trưởng +15.1% năm 2026 và +22.7% năm 2027 nhờ nền tảng hạ tầng và liên minh quốc tế .

Kết quả kinh doanh quý 1 năm 2026 của Tổng Công ty Cổ phần Bưu chính Viettel (VTP) ghi nhận sự sụt giảm mạnh về lợi nhuận dù doanh thu mảng cốt lõi vẫn duy trì đà tăng trưởng.

Theo dữ liệu tài chính chính thức, lợi nhuận ròng của doanh nghiệp đạt 39 tỷ đồng, giảm khoảng 44% so với cùng kỳ năm trước và thấp hơn đáng kể so với dự báo của các đCTCK khi mới chỉ hoàn thành từ 7%-9% kế hoạch cả năm.

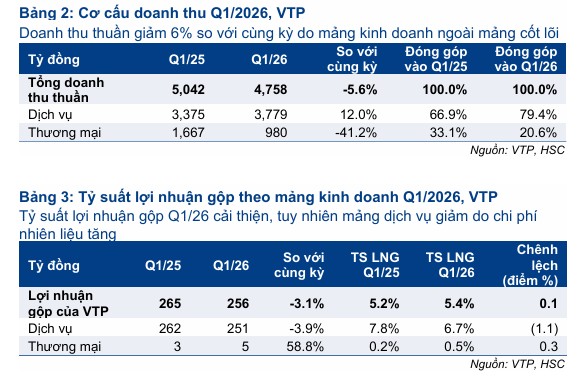

Tổng doanh thu thuần đạt 4,800 tỷ đồng, giảm gần 6% so với quý 1 năm 2025, phản ánh đúng chiến lược chủ động thu hẹp mảng kinh doanh thương mại thẻ cào điện thoại vốn có giá trị gia tăng thấp để tập trung vào các dịch vụ trọng tâm.

Mảng dịch vụ cốt lõi vẫn tăng trưởng trong quý 1 đầy khó khăn

Điểm sáng trong bức tranh kinh doanh là mảng dịch vụ chuyển phát và logistics vẫn ghi nhận doanh thu 3,800 tỷ đồng, tăng trưởng 12% so với cùng kỳ. Sự tăng trưởng này được hỗ trợ mạnh mẽ bởi sản lượng bưu kiện gia tăng từ đà bùng nổ của các nền tảng thương mại điện tử lớn tại Việt Nam như Shopee, Lazada, TikTok Shop và Tiki với tổng giá trị giao dịch toàn thị trường tăng khoảng 20% trong quý đầu năm.

Mặc dù vậy, biên lợi nhuận gộp của mảng dịch vụ đã bị thu hẹp từ mức 7.8% xuống còn 6.7%. Nguyên nhân chính dẫn đến sự xói mòn lợi nhuận này là cú sốc giá năng lượng, đặc biệt là giá dầu diesel tăng vọt khoảng 70% trong tháng 3 năm 2026 do xung đột tại Trung Đông, gây áp lực trực diện lên chi phí vận hành của đội xe 5,000 chiếc với 90% phương tiện sử dụng loại nhiên liệu này.

Bên cạnh áp lực từ giá dầu, lợi nhuận quý 1 của VTP còn chịu tác động từ việc chi phí bán hàng và quản lý doanh nghiệp tăng gần 19%, lên mức 208 tỷ đồng. Sự gia tăng này chủ yếu xuất phát từ việc mở rộng hoạt động ra thị trường quốc tế và chi phí thuê ngoài tăng cao.

Dòng tiền từ hoạt động kinh doanh trong quý cũng ghi nhận mức âm do doanh nghiệp đẩy mạnh thanh toán các khoản phải trả cho nhân viên và nhà cung cấp, dù đã được bù đắp phần nào nhờ cải thiện tiến độ thu hồi công nợ từ tập đoàn mẹ.

Mặc dù kết quả quý đầu năm thấp hơn kỳ vọng, các CTCK dự báo lợi nhuận sẽ bắt đầu hồi phục từ quý 2 năm 2026 khi các biện pháp áp dụng phụ phí nhiên liệu linh hoạt phát huy hiệu quả và giá dầu diesel thế giới đang có dấu hiệu hạ nhiệt so với mức đỉnh giữa tháng 3.

Kế hoạch kinh doanh 2026: Sự thận trọng trong giai đoạn tái cấu trúc doanh thu

Tổng Công ty Cổ phần Bưu chính Viettel (VTP) bước vào năm 2026 với một kế hoạch kinh doanh được đánh giá là khá thận trọng về mặt con số tài chính nhưng lại chứa đựng những chuyển dịch sâu sắc về chất lượng tăng trưởng.

Tại Đại hội đồng cổ đông diễn ra vào ngày 23/4/2026, VTP đã thông qua mục tiêu doanh thu thuần đạt 19,500 tỷ đồng, giảm khoảng 5.6% so với năm 2025, và lợi nhuận sau thuế dự kiến đạt 400 tỷ đồng, tương đương mức đi ngang so với cùng kỳ.

Theo phân tích từ HSC và VNDIRECT, sự sụt giảm doanh thu tổng thể này không phản ánh sự suy yếu của doanh nghiệp mà chủ yếu do VTP chủ động thu hẹp các mảng hoạt động thuê ngoài có biên lợi nhuận thấp từ Viettel Telecom để tập trung nguồn lực vào các dịch vụ lõi.

Trong khi doanh thu tổng thể giảm, mảng dịch vụ chuyển phát và logistics cốt lõi vẫn được kỳ vọng sẽ duy trì tốc độ tăng trưởng mạnh mẽ trên 30%.

Đẩy mạnh đầu tư hạ tầng logistics quy mô lớn và mạng lưới tủ thông minh

Năm 2026 được xác định là năm cao điểm đầu tư hạ tầng để hiện thực hóa tham vọng trở thành gã khổng lồ logistics quốc gia của Viettel Post.

Trọng tâm của chiến lược này là dự án Trung tâm Logistics Hưng Yên với quy mô 14 ha và tổng vốn đầu tư 1,500 tỷ đồng, dự kiến sẽ chính thức đi vào vận hành từ quý 4 năm 2026.

Nhằm nâng cao năng lực vận tải đường dài, doanh nghiệp cũng lên kế hoạch bổ sung thêm 230 xe tải hạng nặng vào quý 3 năm 2026. Đặc biệt, để giải quyết điểm yếu về năng suất giao hàng chặng cuối tại Việt Nam, VTP sẽ triển khai thí điểm mạng lưới tủ giao nhận thông minh (Smartbox) tại 5 thành phố lớn trong quý 2 và tiến tới phủ rộng toàn quốc từ quý 4 năm 2026.

Mô hình này không chỉ giúp giảm chi phí đơn vị mà còn hướng tới mục tiêu nâng năng suất giao hàng của mỗi nhân viên lên tiệm cận mức của các thị trường hiện đại như Trung Quốc.

Bứt phá mảng logistics xuyên biên giới và liên minh chiến lược quốc tế

Viettel Post đang đặt cược lớn vào mảng logistics quốc tế như một động lực tăng trưởng mới ngoài hành lang Việt – Trung truyền thống. Một bước ngoặt quan trọng là việc thiết lập quan hệ đối tác chiến lược với FedEx, trong đó VTP đóng vai trò là nhà vận hành mạng lưới toàn quốc để xử lý luồng hàng hóa tới hơn 220 quốc gia và vùng lãnh thổ, với quy mô dự kiến khoảng 2 triệu lô hàng mỗi năm.

Tại thị trường khu vực, sau thành công bước đầu tại Lào, VTP sẽ tiếp tục ra mắt thương hiệu Metfone Express tại Campuchia vào tháng 6 và mở rộng sang thị trường Myanmar vào quý 3 năm 2026.

Song song đó, nền tảng thương mại điện tử B2B Vipo Mall đã bắt đầu ghi nhận doanh thu ổn định khoảng 1 tỷ đồng mỗi ngày, tạo tiền đề để doanh nghiệp mở rộng sang phân khúc B2C từ tháng 5 năm 2026 nhằm tối ưu hóa chuỗi cung ứng xuyên biên giới.

Thách thức từ biến động chi phí năng lượng và chiến lược quản trị tài chính

Triển vọng lợi nhuận năm 2026 của VTP đang phải đối mặt với những “cơn gió ngược” từ thị trường năng lượng thế giới. Cú sốc giá dầu diesel tăng gấp đôi trong tháng 3 năm 2026 do căng thẳng địa chính trị Trung Đông đã gây áp lực trực tiếp lên biên lợi nhuận của đội xe 5,000 chiếc (phần lớn chạy dầu).

Dù VTP đã linh hoạt áp dụng phụ phí nhiên liệu ở mức 10% đến 15% để bù đắp chi phí, các chuyên gia phân tích cho rằng các biện pháp này chỉ giúp giảm bớt một phần gánh nặng chi phí đầu vào.

Ngoài ra, việc duy trì kế hoạch tăng lương cho người lao động để đảm bảo chất lượng dịch vụ và chi phí khấu hao lớn từ các trung tâm logistics mới cũng là nguyên nhân khiến lợi nhuận dự kiến năm 2026 chưa thể bứt phá mạnh.

Để ưu tiên nguồn vốn cho các dự án đầu tư lớn, cổ đông đã thông qua phương án chi trả cổ tức cho năm 2025 hoàn toàn bằng cổ phiếu với tỷ lệ 17.3%.

Tầm nhìn 2030 và cơ hội từ những thay đổi về khung pháp lý

Mặc dù kế hoạch 2026 có phần dè dặt, Viettel Post vẫn kiên định với tầm nhìn dài hạn hướng tới doanh thu 65-80 nghìn tỷ đồng và lợi nhuận trước thuế 2,000-2,500 tỷ đồng vào năm 2030.

Trong lộ trình này, cơ cấu doanh thu của VTP sẽ dịch chuyển mạnh mẽ khi tỷ trọng mảng chuyển phát truyền thống giảm xuống còn 45% để nhường chỗ cho mảng kho bãi, vận tải và logistics quốc tế vốn có tiềm năng giá trị gia tăng cao hơn.

Một trợ lực quan trọng trong năm 2026 là Luật Thương mại điện tử mới dự kiến có hiệu lực từ tháng 7, hứa hẹn sẽ mang lại sự bình đẳng hơn cho các đơn vị vận chuyển thứ ba khi người tiêu dùng được quyền tự do lựa chọn dịch vụ giao hàng thay vì bị chỉ định bởi các sàn thương mại điện tử. Điều này được kỳ vọng sẽ giúp VTP giành thêm thị phần đáng kể nhờ lợi thế về hạ tầng và công nghệ vượt trội.

Định giá và khuyến nghị đầu tư

Sau khi cập nhật các thông tin về kế hoạch kinh doanh và tiến độ đầu tư công nghệ, HSC duy trì khuyến nghị “Tăng tỷ trọng” đối với cổ phiếu VTP với giá mục tiêu mới là 77,755 đồng/cổ phiếu.

Hiện tại, VTP đang giao dịch ở mức EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 15.3 lần, thấp hơn so với mức bình quân lịch sử là 17.2 lần.

Mặc dù lợi nhuận ngắn hạn bị ảnh hưởng bởi chi phí nhiên liệu, nhưng HSC tin rằng nền tảng hạ tầng vững chắc, hệ thống robot tự hành hiện đại và sự hợp tác chiến lược với các đối tác như FedEx sẽ bảo đảm triển vọng tăng trưởng EPS ở mức 15.1% trong năm 2026 và lên tới 22.7% trong năm 2027.

Triển vọng Viettel Post (VTP) sau Buổi gặp gỡ Nhà phân tích và các Bước ngoặt Chiến lược năm 2026