Phân tích Doanh Nghiệp

CTR: Lợi nhuận quý 1 tăng trưởng 22%, vượt kỳ vọng. Các nguồn việc xây lắp ngoài tập đoàn sẽ dẫn dắt tăng trưởng

-

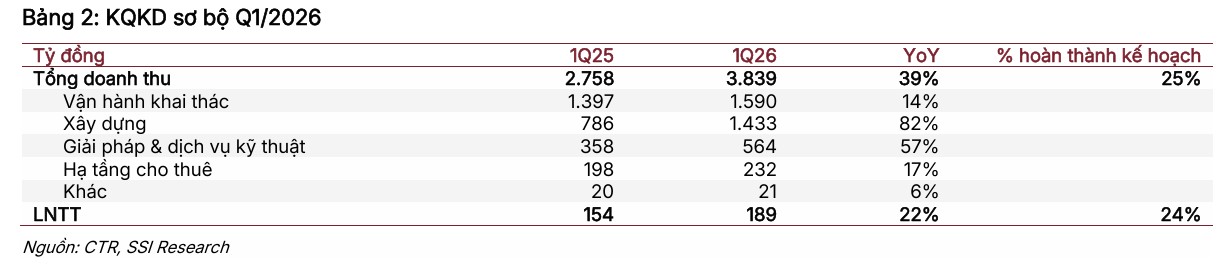

Quý 1/2026, CTR đạt doanh thu 3,805 tỷ đồng (+39% yoy) và lợi nhuận trước thuế 189 tỷ đồng (+22.6% yoy), vượt kỳ vọng nhưng biên lợi nhuận bị thu hẹp do mảng xây dựng dân dụng chiếm tỷ trọng lớn.

- Động lực tăng trưởng chính đến từ mảng xây dựng dân dụng và dự án đầu tư công (+96% yoy), cùng với giải pháp năng lượng tái tạo (+45% yoy), trong khi mảng TowerCo tạm dừng mở rộng để tối ưu hiệu suất.

-

Chiến lược dài hạn 2026–2030 đặt mục tiêu doanh thu 28,790 tỷ đồng, lợi nhuận trước thuế 1,315 tỷ đồng, với các trụ cột mới gồm điện gió, nhà ở xã hội và hệ thống pin lưu trữ; tỷ trọng khách hàng ngoài Viettel dự kiến tăng lên 70% vào năm 2030

Kết quả kinh doanh Quý 1/2026 với sự bùng nổ của doanh thu ngoài tập đoàn là minh chứng sống động cho năng lực thích nghi và chuyển mình của doanh nghiệp. Mặc dù kế hoạch lợi nhuận năm 2026 được đặt ra ở mức thận trọng, nhưng với đà tăng trưởng hiện tại của mảng xây dựng và sự hỗ trợ mạnh mẽ từ chính sách năng lượng tái tạo, CTR hoàn toàn có khả năng ghi nhận những kết quả vượt bậc trong các quý còn lại.

Kết quả kinh doanh Quý 1/2026 với sự bùng nổ của doanh thu ngoài tập đoàn là minh chứng sống động cho năng lực thích nghi và chuyển mình của doanh nghiệp. Mặc dù kế hoạch lợi nhuận năm 2026 được đặt ra ở mức thận trọng, nhưng với đà tăng trưởng hiện tại của mảng xây dựng và sự hỗ trợ mạnh mẽ từ chính sách năng lượng tái tạo, CTR hoàn toàn có khả năng ghi nhận những kết quả vượt bậc trong các quý còn lại.

Đối với nhà đầu tư, CTR không chỉ là một cổ phiếu viễn thông phòng thủ mà đã trở thành một cổ phiếu hạ tầng thông minh có tính tăng trưởng cao. Với mức định giá hiện tại và các trụ cột tăng trưởng mới đang dần hình thành rõ nét, CTR xứng đáng là một khoản đầu tư chiến lược cho những ai tin tưởng vào quá trình chuyển đổi số và chuyển dịch năng lượng của Việt Nam trong thập kỷ tới.

Sự chuyển dịch vị thế chiến lược của Tổng Công ty Cổ phần Công trình Viettel trong kỷ nguyên hạ tầng thông minh

Tổng Công ty Cổ phần Công trình Viettel (CTR) đang bước vào một giai đoạn mang tính bước ngoặt trong lịch sử phát triển của mình, đánh dấu bằng sự chuyển dịch mạnh mẽ từ một đơn vị phụ thuộc vào hệ sinh thái của Tập đoàn mẹ Viettel sang một tập đoàn hạ tầng và dịch vụ kỹ thuật độc lập, đa năng và vươn tầm quốc tế.

Sau kỳ Đại hội đồng cổ đông (ĐHCD) thường niên năm 2026, thông điệp cốt lõi được ban lãnh đạo đưa ra là việc thiết lập các động lực tăng trưởng mới ngoài lĩnh vực viễn thông truyền thống, trong đó tập trung vào hạ tầng năng lượng tái tạo, xây dựng dân dụng quy mô lớn và các giải pháp hạ tầng số thông minh.

Bối cảnh vĩ mô của Việt Nam trong năm 2026 với sự bùng nổ của mạng 5G sau khi các nhà mạng lớn chính thức nhận giấy phép và triển khai thương mại hóa diện rộng đã tạo ra một dư địa khổng lồ cho CTR trong việc khai thác các dịch vụ vận hành và cho thuê hạ tầng.

Tuy nhiên, sự dịch chuyển này không chỉ mang lại cơ hội mà còn đặt ra những thách thức đáng kể về mặt quản trị vốn lưu động và duy trì biên lợi nhuận trong bối cảnh chi phí nguyên vật liệu đầu vào có nhiều biến động. Sự thay đổi trong mô hình kinh doanh từ “con thầu” nội bộ sang một “người chơi” chủ động trên thị trường tự do đòi hỏi CTR phải nâng cao năng lực cạnh tranh và tối ưu hóa hệ sinh thái dịch vụ khép kín của mình.

Quý 1/2026: Sự bứt phá doanh thu và những áp lực biên lợi nhuận giai đoạn chuyển đổi

Kết quả kinh doanh sơ bộ trong Quý 1/2026 của CTR đã phản ánh rõ nét sự chuyển dịch cơ cấu doanh thu theo hướng đa dạng hóa các nguồn việc ngoài tập đoàn. Tổng doanh thu thuần trong quý đạt mức 3,805 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 39% so với cùng kỳ năm 2025. Đây là con số vượt xa kỳ vọng của nhiều định chế tài chính, cho thấy khả năng thực thi chiến lược cực kỳ quyết liệt của ban điều hành ngay trong giai đoạn đầu năm.

Tuy nhiên, một điểm đáng lưu ý là lợi nhuận trước thuế chỉ tăng trưởng 22.6%, đạt 189 tỷ đồng, thấp hơn đáng kể so với tốc độ tăng trưởng của doanh thu.

Sự phân hóa này bắt nguồn từ việc biên lợi nhuận gộp bình quân bị kéo giảm do sự đóng góp tỷ trọng lớn từ mảng xây dựng dân dụng vốn có biên lợi nhuận thấp, trong khi mảng hạ tầng cho thuê có biên lợi nhuận cao lại đang trong giai đoạn tạm dừng đầu tư mới để tối ưu hóa hiệu suất khai thác.

Điều này phản ánh một giai đoạn “hy sinh” biên lợi nhuận ngắn hạn để chiếm lĩnh thị phần trong các lĩnh vực mới như điện mặt trời và xây dựng dân dụng, nhằm tạo đà cho sự tăng trưởng quy mô trong dài hạn.

| Chỉ tiêu tài chính Quý 1/2026 | Giá trị (Tỷ đồng) | Tăng trưởng (%) | Tỷ lệ hoàn thành kế hoạch năm (%) |

| Doanh thu thuần | 3,805 | 39% | 24.3% |

| Lợi nhuận gộp | 262 | 30% | 22.0% |

| Lợi nhuận trước thuế | 189 | 22.6% | 24.3% |

| Lợi nhuận sau thuế | 150 | 23% | 22.1% |

Nguồn: Tổng hợp từ báo cáo CTR, Vietcap và MBS Research

CTR: Tăng trưởng vững chắc từ hệ sinh thái hạ tầng số và năng lượng xanh

Mảng xây dựng: Động lực tăng trưởng chính từ thị trường dân dụng và dự án đầu tư công

Mảng xây dựng đã khẳng định vị thế là động lực tăng trưởng doanh thu mạnh mẽ nhất của CTR trong Quý 1/2026 với doanh thu đạt 1,533 tỷ đồng, tăng trưởng gần gấp đôi (96%) so với cùng kỳ năm trước. Sự bứt phá này không chỉ đến từ các dự án viễn thông truyền thống mà chủ yếu nhờ vào chiến lược thâm nhập sâu rộng vào phân khúc xây dựng nhà ở riêng lẻ (B2C) và các dự án doanh nghiệp (B2B).

Trong quý đầu năm, CTR đã ghi nhận sự bùng nổ trong việc bàn giao các sản phẩm nhà lẻ với mức tăng trưởng hơn 200% so với cùng kỳ, minh chứng cho uy tín thương hiệu Viettel Construction trong lòng khách hàng cá nhân.

Bên cạnh đó, mảng B2B cũng ghi nhận những bước tiến quan trọng với việc triển khai các hợp đồng lớn như dự án trường học tại các tỉnh Huế, Lạng Sơn, Thanh Hóa và dự án nhà ở xã hội quy mô 334 căn tại Hưng Yên.

Mặc dù biên lợi nhuận gộp của mảng xây dựng duy trì ở mức thấp khoảng 5.2% do áp lực chi phí vật liệu xây dựng và chi phí marketing để mở rộng tệp khách hàng, nhưng đây là mảng then chốt để CTR xây dựng hệ sinh thái dịch vụ, tạo tiền đề cho việc bán chéo các giải pháp cơ điện và điện năng lượng mặt trời.

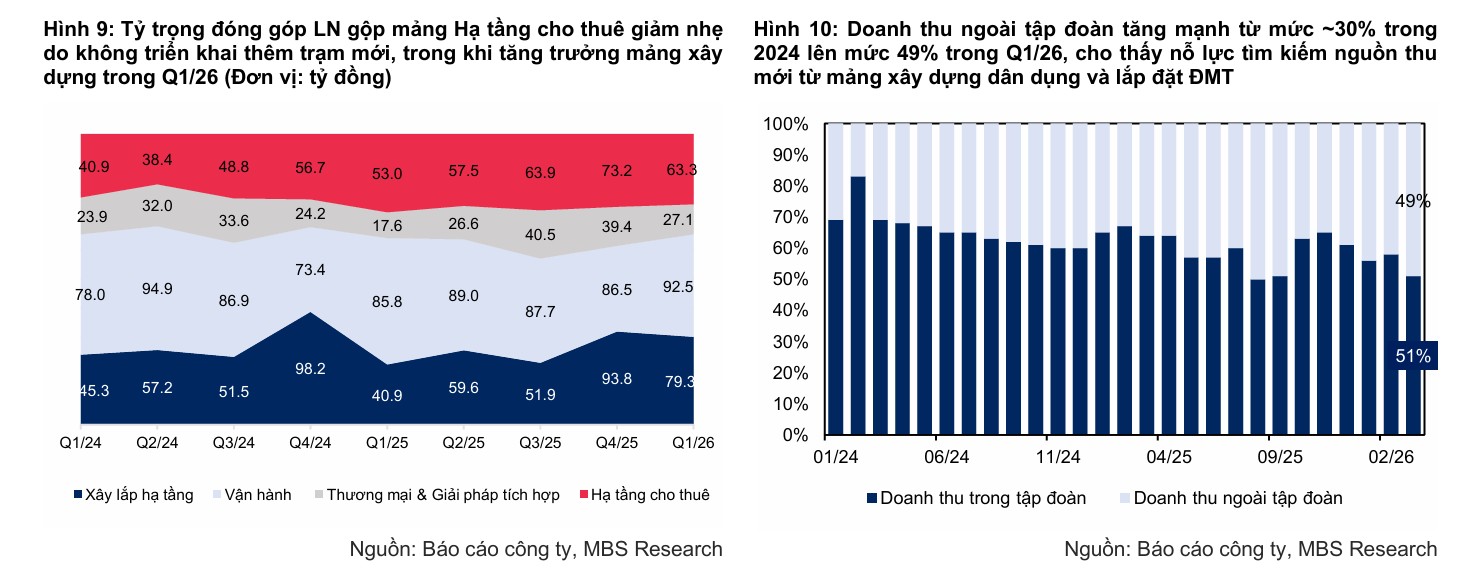

Mảng hạ tầng cho thuê TowerCo: Giai đoạn tối ưu hóa hiệu suất và cải thiện tỷ lệ dùng chung

Trái ngược với sự bùng nổ của mảng xây dựng, mảng hạ tầng cho thuê (TowerCo) lại ghi nhận một sự chuyển dịch chiến lược từ mở rộng quy mô sang tối ưu hóa lợi nhuận trong Quý 1/2026.

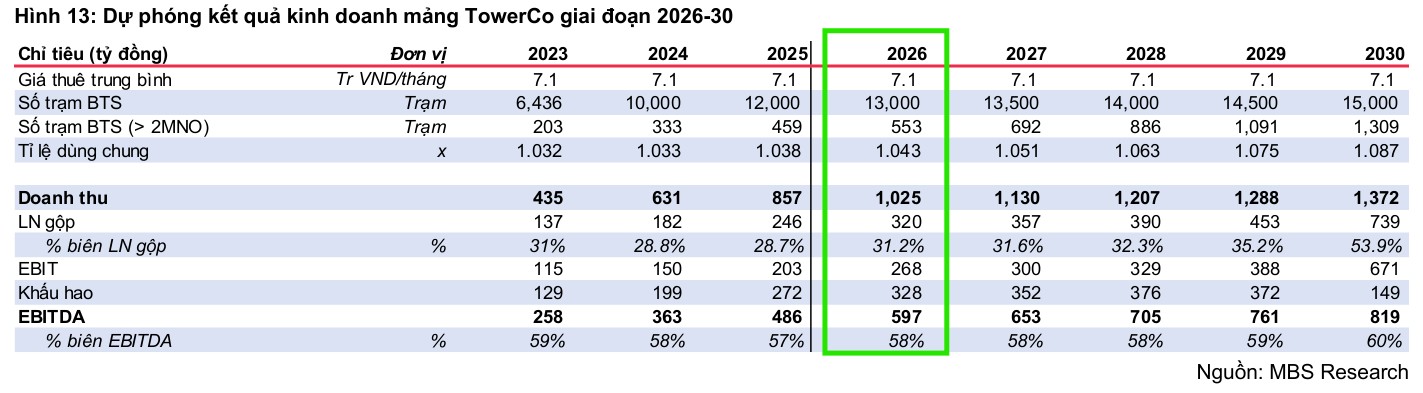

CTR đã tạm dừng việc triển khai thêm các trạm BTS mới trong ba tháng đầu năm, duy trì tổng số trạm ở mức 12,000 trạm. Quyết định này giúp doanh nghiệp giảm bớt áp lực khấu hao lớn thường phát sinh trong giai đoạn đầu vận hành trạm mới, qua đó giúp biên lợi nhuận gộp của mảng hạ tầng cho thuê cải thiện lên mức 27.5%, tăng 0.7 điểm phần trăm so với cùng kỳ.

Điểm sáng lớn nhất của mảng này là tỷ lệ dùng chung (tenancy ratio) đã có sự cải thiện rõ rệt, tăng từ mức 1.03x vào cuối năm 2025 lên 1.04x vào cuối Quý 1/2026. Sự gia tăng này cho thấy nhu cầu thuê lại hạ tầng từ các nhà mạng khác (ngoài Viettel) đang bắt đầu tăng lên khi lộ trình triển khai mạng 5G đòi hỏi mật độ trạm dày đặc hơn.

Đây là xu hướng tích cực, giúp CTR nâng cao hiệu quả sử dụng tài sản và đảm bảo dòng tiền bền vững trong tương lai.

| Thông số vận hành TowerCo | Năm 2024 | Năm 2025 | Quý 1/2026 | Dự báo cuối 2026 |

| Tổng số trạm BTS | 10,000 | 12,000 | 12,000 | 13,000 |

| Số trạm xây mới | 3,564 | 2,000 | 0 | 1,000 |

| Tỷ lệ dùng chung (x) | 1.03 | 1.03 | 1.04 | 1.04 – 1.05 |

| Biên lợi nhuận gộp (%) | 28.8% | 28.7% | 27.5% | 31.2% |

Nguồn: Tổng hợp từ báo cáo MBS, Vietcap và CTR

Giải pháp tích hợp và dịch vụ kỹ thuật: Tận dụng làn sóng năng lượng tái tạo và Nghị định 135

Mảng giải pháp tích hợp và dịch vụ kỹ thuật tiếp tục duy trì đà tăng trưởng bền vững với doanh thu tăng 45% trong Quý 1/2026, đạt 527 tỷ đồng.

Động lực chủ yếu đến từ việc CTR đã nắm bắt cực tốt các chính sách mới của Chính phủ về phát triển điện mặt trời áp mái tự sản, tự tiêu. Việc thực thi Nghị định số 135/2024/NĐ-CP đã tháo gỡ nhiều rào cản pháp lý, tạo điều kiện cho các hộ gia đình và doanh nghiệp đầu tư vào hệ thống năng lượng sạch.

CTR với lợi thế về quy mô nhập khẩu pin năng lượng mặt trời lớn và mạng lưới thi công rộng khắp đã nâng tỷ lệ phủ sóng dịch vụ năng lượng mặt trời lên tới 42% tổng số xã/phường trên toàn quốc.

Mặc dù biên lợi nhuận gộp của mảng này có sự sụt giảm nhẹ do chi phí đầu vào tăng, nhưng sự bùng nổ của lượng đơn hàng mới đạt 52.3 MWp chỉ trong quý đầu năm cho thấy tiềm năng cực lớn của mảng này trong việc đóng góp vào tổng lợi nhuận của tập đoàn trong các quý tiếp theo.

Vận hành khai thác mạng lưới: Vai trò “con bò sữa” đảm bảo dòng tiền ổn định cho các hoạt động đầu tư

Vận hành khai thác (VHKT) vẫn tiếp tục đóng vai trò là trụ cột ổn định nhất trong cơ cấu kinh doanh của CTR, mang lại dòng tiền đều đặn để phục vụ cho các chiến lược đầu tư hạ tầng mạo hiểm hơn.

Trong Quý 1/2026, doanh thu mảng VHKT đạt 1,515 tỷ đồng, tăng trưởng 9% so với cùng kỳ năm trước, hoàn thành 23% dự báo cả năm của các CTCK

Sự tăng trưởng này được hỗ trợ bởi hoạt động hiệu quả tại cả thị trường trong nước và quốc tế, đặc biệt là tại các thị trường như Myanmar và Campuchia.

CTR đã duy trì được biên lợi nhuận gộp ổn định ở mức 6.1%, nhờ vào việc không ngừng tối ưu hóa quy trình vận hành và ứng dụng các công cụ quản lý số hóa để nâng cao năng suất lao động.

Trong giai đoạn 2026-2030, mảng VHKT được kỳ vọng sẽ duy trì mức tăng trưởng ổn định từ 3% đến 5% mỗi năm, đóng vai trò là nền tảng tài chính vững chắc giúp CTR thực hiện các dự án đầu tư hạ tầng năng lượng và nhà ở xã hội.

Kế hoạch kinh doanh năm 2026: Sự thận trọng trước biến động vĩ mô

Tại phiên họp Đại hội đồng cổ đông thường niên diễn ra vào cuối tháng 4/2026, CTR đã thông qua kế hoạch kinh doanh cho năm 2026 với các mục tiêu khá thận trọng so với kết quả thực tế của Quý 1.

Doanh thu hợp nhất mục tiêu được đặt ở mức 15,653 tỷ đồng, tăng trưởng 12% so với năm 2025, trong khi lợi nhuận sau thuế dự kiến đạt 622 tỷ đồng, chỉ tăng trưởng khiêm tốn 4%.

Ban lãnh đạo giải thích rằng kế hoạch này được xây dựng dựa trên quan điểm thận trọng về chi phí đầu vào và tiến độ giải ngân của một số dự án hạ tầng lớn. Tuy nhiên, nhìn vào kết quả thực hiện của Quý 1/2026 với doanh thu và lợi nhuận trước thuế đã hoàn thành lần lượt 24% và 24.3% kế hoạch năm, hầu hết các công ty chứng khoán lớn như SSI, HSC và Vietcap đều dự phóng CTR sẽ vượt xa kế hoạch lợi nhuận này.

Khả năng hoàn nhập dự phòng từ các khoản nợ xấu mảng xây lắp trong Quý 2/2026 cũng là một yếu tố có thể tạo ra sự đột biến về lợi nhuận so với con số kế hoạch đã trình cổ đông.

| Kế hoạch tài chính CTR 2026 | Năm 2025 (A) | Năm 2026 (Kế hoạch) | Tăng trưởng (%) |

| Doanh thu thuần (Tỷ đồng) | 13,940 | 15,653 | 12.3% |

| Lợi nhuận trước thuế (Tỷ đồng) | 745 | 778 | 4.4% |

| Lợi nhuận sau thuế (Tỷ đồng) | 600 | 622 | 3.7% |

| Cổ tức tiền mặt | 1,500đ/cp | 10% – 20% mệnh giá | N/A |

Nguồn: Nghị quyết ĐHCD CTR 2026

Chiến lược phát triển giai đoạn 2026-2030: Tầm nhìn trở thành Tập đoàn tỷ đô và đa ngành

Hậu Đại hội đồng cổ đông năm 2026, CTR đã phác thảo một lộ trình phát triển đầy tham vọng cho giai đoạn 5 năm tới với mục tiêu đưa doanh thu đạt 28,790 tỷ đồng và lợi nhuận trước thuế đạt 1,315 tỷ đồng vào năm 2030.

Tốc độ tăng trưởng kép (CAGR) được kỳ vọng duy trì ở mức 15.6% về doanh thu và 12% về lợi nhuận trong suốt giai đoạn này.

Điểm mấu chốt của chiến lược 2026-2030 là việc chuyển dịch cơ cấu khách hàng, nâng tỷ trọng đóng góp từ khách hàng ngoài Viettel từ mức 49% hiện nay lên mức 70% vào năm 2030.

Điều này cho thấy tham vọng của CTR trong việc khẳng định năng lực cạnh tranh sòng phẳng trên thị trường tự do, giảm thiểu sự lệ thuộc vào các dự án nội bộ của tập đoàn mẹ và mở rộng ra các phân khúc hạ tầng mới như nhà ở xã hội, năng lượng tái tạo quy mô lớn và dịch vụ đô thị thông minh.

Các trụ cột tăng trưởng mới: Điện gió, Nhà ở xã hội và Hệ thống pin lưu trữ (BESS)

Để hiện thực hóa tầm nhìn 2030, CTR đã xác định các lĩnh vực đầu tư hạ tầng mới sẽ là mũi nhọn thay thế cho sự chững lại của hạ tầng viễn thông truyền thống.

Trong lĩnh vực năng lượng, bên cạnh việc duy trì vị thế số 1 trong mảng EPC điện mặt trời áp mái, CTR đang tiến sâu vào dự án điện gió tại Quảng Trị với công suất giai đoạn đầu là 50 MW và tiềm năng mở rộng lên tới 250 MW.

Mặc dù dự án đang trong quá trình phê duyệt lại do thay đổi quy hoạch, nhưng đây là một bước đi chiến lược để CTR trở thành nhà đầu tư hạ tầng năng lượng thực thụ thay vì chỉ làm tổng thầu.

Song song đó, phân khúc nhà ở xã hội với thương hiệu “Viettel Home” cũng được đặt mục tiêu xây dựng 50,000 căn vào năm 2030, tận dụng năng lực triển khai dự án nhanh và chi phí thấp của tập đoàn.

Việc bổ sung mảng kinh doanh hệ thống pin lưu trữ năng lượng (BESS) cũng cho thấy sự chuẩn bị bài bản của CTR để đón đầu xu hướng chuyển dịch năng lượng và đảm bảo tính ổn định cho các dự án điện tái tạo trong tương lai.

Cấu trúc tài chính và quản trị vốn lưu động trong bối cảnh mảng xây dựng mở rộng

Sự tăng trưởng thần tốc của mảng xây dựng dân dụng trong Quý 1/2026 đã mang lại một thách thức không nhỏ cho cấu trúc tài chính của CTR, đó là sự gia tăng đột biến của các khoản phải thu và dòng tiền hoạt động kinh doanh âm.

Với đặc thù của ngành xây dựng thường có thời gian thu hồi vốn dài và tỷ lệ giữ lại bảo hành cao, các khoản phải thu ngắn hạn của CTR đã tăng 8.1% lên mức 2,932 tỷ đồng chỉ trong quý đầu năm.

Điều này đã buộc doanh nghiệp phải tăng cường sử dụng nợ vay ngắn hạn để bổ sung vốn lưu động, dẫn đến chi phí tài chính tăng 70% so với cùng kỳ.

Tuy nhiên, ban lãnh đạo CTR đã bày tỏ sự tin tưởng vào khả năng kiểm soát dòng tiền, với kế hoạch thu hồi mạnh mẽ các khoản phải thu trong Quý 2/2026 để tái lập trạng thái cân bằng tài chính.

Đây là một bài toán quản trị rủi ro tín dụng quan trọng mà CTR cần giải quyết để đảm bảo sự phát triển bền vững khi quy mô mảng xây dựng ngoài tập đoàn ngày càng phình to.

| Cơ cấu nguồn vốn CTR (Tỷ đồng) | Năm 2024 (A) | Năm 2025 (A) | Quý 1/2026 |

| Tiền và tương đương tiền | 885 | 1,706 | 1,123 |

| Đầu tư tài chính ngắn hạn | 854 | 1,618 | 2,395 |

| Tổng nợ vay | 1,625 | 2,263 | ~2,500 |

| Vốn chủ sở hữu | 1,865 | 2,069 | ~2,200 |

Nguồn: Tổng hợp từ báo cáo tài chính CTR

Triển vọng triển khai mạng 5G và tác động đối với mảng hạ tầng viễn thông dài hạn

Dù số lượng trạm BTS xây mới có sự chững lại trong ngắn hạn, nhưng sự kiện thương mại hóa 5G tại Việt Nam trong năm 2026 vẫn là chất xúc tác cực kỳ quan trọng cho CTR trong dài hạn.

Khác với các thế hệ mạng trước, 5G đòi hỏi mật độ trạm phát sóng dày đặc hơn từ 5 đến 10 lần để đảm bảo băng thông và độ trễ thấp. Ban lãnh đạo CTR dự kiến sẽ lắp đặt tối thiểu 500 trạm BTS 5G mỗi năm trong giai đoạn 2026-2030, với khả năng tăng thêm nếu các nhà mạng đẩy nhanh lộ trình phủ sóng toàn quốc.

Quan trọng hơn, giá trị của 5G đối với CTR không chỉ nằm ở việc xây trạm mà còn ở các giải pháp hạ tầng số chuyên biệt cho các nhà máy thông minh, cảng biển và khu công nghiệp – những phân khúc đòi hỏi trình độ kỹ thuật cao và khả năng tích hợp hệ thống phức tạp mà CTR đang nắm giữ lợi thế vượt trội.

Định giá và khuyến nghị

Các CTCK lớn đã đưa ra những quan điểm định giá đa dạng cho cổ phiếu CTR dựa trên kết quả kinh doanh Quý 1 và triển vọng sau ĐHCĐ.

MBS Research đưa ra mức giá mục tiêu khả quan nhất là 113,600 VNĐ/cổ phiếu, với mức EV/EBITDA mục tiêu là 10.0x.

Trong khi đó, Vietcap duy trì mức giá mục tiêu 96,800 VNĐ/cổ phiếu, phản ánh quan điểm thận trọng hơn về tốc độ triển khai trạm BTS mới và tỷ lệ dùng chung trạm trong bối cảnh các nhà mạng di động có xu hướng hợp nhất.

Thận trọng hơn, SSI duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu CTR, với giá mục tiêu 12 tháng là 96,000 đồng/cp (từ 102,000 đồng), tương đương tiềm năng tăng giá là 10%. Dự báo doanh thu năm 2026 đạt 16,600 tỷ đồng (+19% yoy) và NPATMI đạt 702 tỷ đồng (+17% yoy).

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 99,000đ (tiềm năng tăng giá 16%). HSC giữ nguyên dự báo với lợi nhuận thuần đạt 677 tỷ đồng (tăng trưởng 13%) trong năm 2026 và 774 tỷ đồng (tăng trưởng 14%) trong năm 2027.

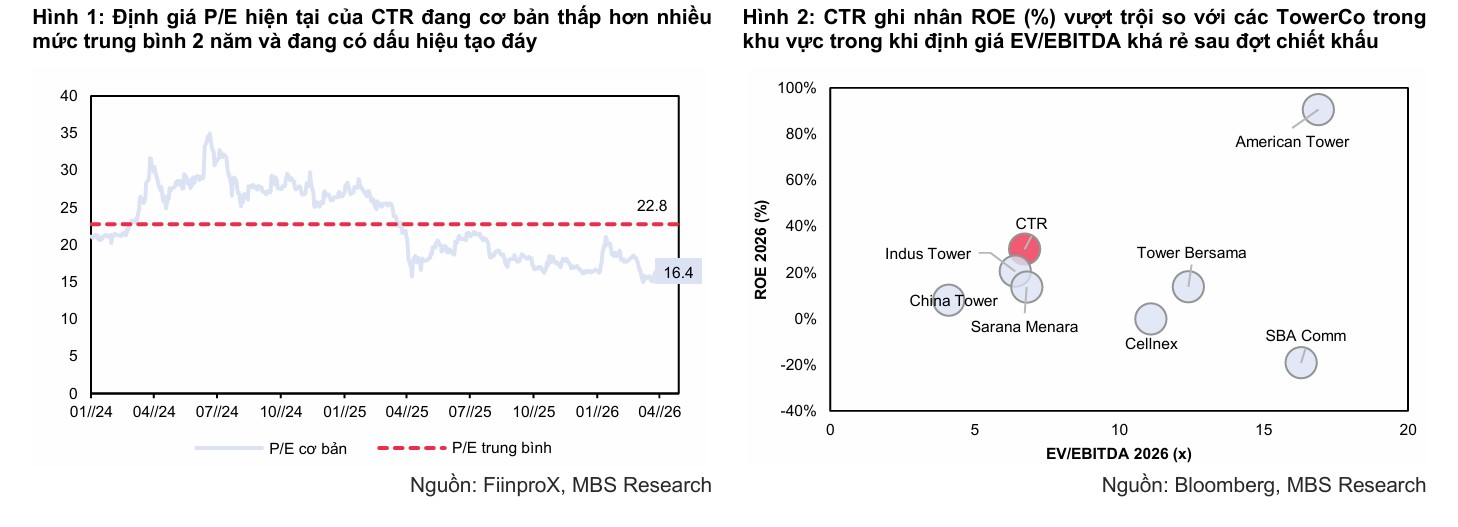

Điểm chung là việc ghi nhận mức ROE (tỷ suất sinh lời trên vốn chủ sở hữu) của CTR vẫn duy trì ở mức cực kỳ ấn tượng, từ 29% đến 31%, vượt xa các doanh nghiệp TowerCo trong khu vực Châu Á.

Định giá P/E dự phóng cho năm 2026 của CTR đang giao dịch quanh mức 14-18 lần, được đánh giá là vùng định giá hấp dẫn cho một doanh nghiệp đầu ngành hạ tầng có tốc độ tăng trưởng ổn định.

| Ngày báo cáo | Tổ chức | Giá mục tiêu (VNĐ/CP) | Upside (%) |

| 4.5.2026 | MBS Research | 113,600 | +30% |

| Vietcap | 96,800 | +11.3% | |

| 25.4.2026 | HSC | 99,000 | +16.5% |

| 28.4.2026 | SSI Research | 96,000 | +10.1% |

| 28.4.2026 | BSC | 93,800 | +11% |

Nguồn: Tổng hợp báo cáo phân tích tháng 3-5/2026

Chính sách cổ tức và quyền lợi cổ đông: Sự cân bằng giữa tích lũy và chi trả

CTR tiếp tục duy trì chính sách cổ tức thân thiện với cổ đông, điều này đã được tái khẳng định tại ĐHCĐ năm 2026.

Đối với kết quả kinh doanh năm 2025, công ty đã thông qua việc chi trả cổ tức bằng tiền mặt với mức 1,500 VNĐ/cổ phiếu và cổ tức bằng cổ phiếu tỷ lệ 12%.

Cho năm tài chính 2026, mục tiêu cổ tức được đặt ra trong khoảng 10% đến 20% mệnh giá, tùy thuộc vào kết quả thực hiện và nhu cầu vốn cho các dự án đầu tư lớn như điện gió Quảng Trị.

Việc duy trì tỷ lệ lợi nhuận trả cổ tức quanh mức 30-40% cho thấy sự cân bằng khôn ngoan của ban lãnh đạo giữa việc tri ân cổ đông và giữ lại nguồn vốn thặng dư để tái đầu tư mở rộng quy mô tập đoàn. Điều này cũng củng cố tâm lý nắm giữ dài hạn cho các nhà đầu tư tổ chức trong bối cảnh thị trường chứng khoán có nhiều biến động.