Phân tích Doanh Nghiệp

BSR hưởng lợi khi Crack Spread neo cao, tăng nhập khẩu dầu từ Mỹ.

-

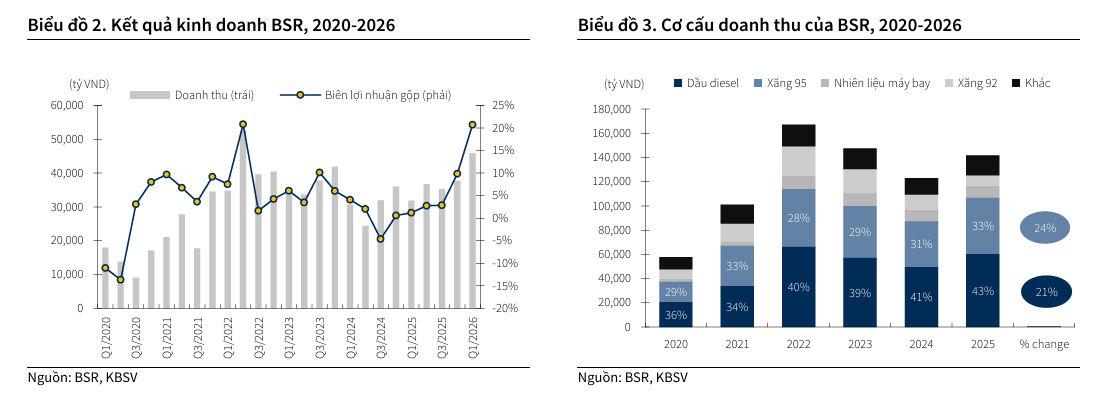

KQKD Q1/2026 bùng nổ: Doanh thu thuần đạt 45,900 tỷ (+44% yoy), LNST 8,300 tỷ (gấp gần 20 lần yoy). Biên lợi nhuận gộp lọc dầu tăng lên 4.78 triệu đồng/tấn, cao hơn 22 lần so với nền thấp năm trước.

- Động lực tăng trưởng: Crack spread tăng mạnh nhờ khủng hoảng nguồn cung tại eo biển Hormuz; Jet A1 +184%, Diesel +160%, Xăng +61–71%. Hiệu suất vận hành nhà máy đạt 126% công suất thiết kế. Việc UAE rời khỏi OPEC vào đầu tháng 5 nhằm giải phóng rào cản hạn ngạch, hướng tới mục tiêu tăng sản lượng lên 4.8 triệu thùng/ngày vào 2026F và 5 triệu thùng/ngày vào 2027F, dự kiến sẽ giúp crack spread hạ nhiệt trong trung hạn. Việc BSR chủ động nâng tỷ trọng nhập khẩu dầu thô WTI từ Mỹ lên 30-45% và khôi phục dự án nhiên liệu sinh học sẽ là những “bệ đỡ” quan trọng giúp doanh nghiệp duy trì năng lực cạnh tranh khi crack spread dần hạ nhiệt về mức bình thường.

-

Triển vọng & định giá: BSR đẩy nhanh dự án NCMR (1.49 tỷ USD) để nâng công suất lên 171,000 thùng/ngày và tăng nhập khẩu dầu WTI từ Mỹ (30–45%). CTCK phân hóa: HSC khuyến nghị MUA (target 34,000 VND/cp, upside 44%), KBSV TRUNG LẬP (25,100 VND/cp, downside -6%), Vietcap PHÙ HỢP THỊ TRƯỜNG (27,000 VND/cp)

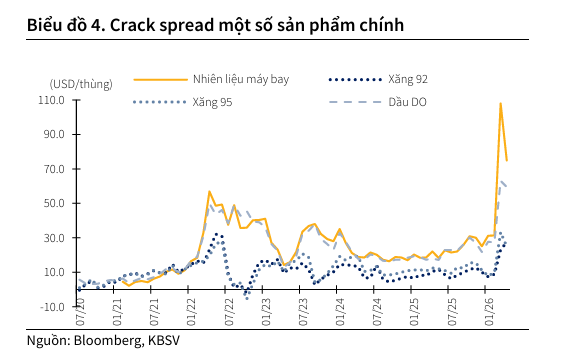

Bản chất của Crack Spread và vai trò sống còn đối với biên lợi nhuận lọc dầu

Crack spread, hay còn gọi là mức chênh lệch giá giữa dầu thô đầu vào và các sản phẩm dầu tinh chế đầu ra, chính là biến số quan trọng nhất quyết định “sức khỏe” tài chính của Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR).

Hiểu một cách đơn giản, đây là biên lợi nhuận gộp trên mỗi thùng dầu mà nhà máy xử lý được, phản ánh hiệu quả của việc chuyển hóa nguyên liệu thô thành các sản phẩm có giá trị cao như xăng, dầu diesel và nhiên liệu bay.

Trong giai đoạn đầu năm 2026, thị trường năng lượng thế giới chứng kiến sự biến động mạnh mẽ của chỉ số này khi tình trạng đứt gãy cung ứng toàn cầu xảy ra đồng thời với nhu cầu tiêu thụ phục hồi, tạo ra một môi trường kinh doanh cực kỳ thuận lợi cho các nhà máy lọc dầu có khả năng vận hành ổn định như Dung Quất.

Tác động của khủng hạm địa chính trị tại eo biển Hormuz đến nguồn cung sản phẩm

Động lực chính thúc đẩy sự giãn nở mạnh mẽ của crack spread trong năm 2026 bắt nguồn từ các xung đột quân sự giữa Mỹ, Israel và Iran, dẫn đến sự gián đoạn nghiêm trọng tại eo biển Hormuz – tuyến đường huyết mạch vận chuyển năng lượng của thế giới.

Theo báo cáo từ Cơ quan Năng lượng Quốc tế (IEA), mức thâm hụt sản phẩm lọc dầu toàn cầu đã nới rộng lên khoảng 2.7 triệu thùng mỗi ngày, tương đương 85% mức thiếu hụt kỷ lục của năm 2022.

Việc hơn 3 triệu thùng công suất lọc dầu tại Vịnh Ba Tư phải tạm dừng hoạt động do các cuộc tấn công và tắc nghẽn logistics đã tạo ra một cú sốc nguồn cung trực tiếp vào thị trường châu Á. Hệ quả là crack spread tại khu vực này, đặc biệt là các mặt hàng như dầu diesel và nhiên liệu bay Jet A1, đã tăng vọt lên mức cao nhất trong vòng 4 năm qua.

BSR: Lợi nhuận quý 1 đạt mức kỷ lục 8,300 tỷ. Đây không phải là thời điểm của năm 2022.

Kết quả kinh doanh quý 1 năm 2026 bùng nổ nhờ biên lợi nhuận lọc dầu cao kỷ lục

Nhờ tận dụng tối đa lợi thế từ thị trường, BSR đã ghi nhận một quý kinh doanh rực rỡ nhất trong lịch sử hoạt động của mình. Doanh thu thuần quý 1 năm 2026 đạt 45,9 nghìn tỷ đồng, tăng 44% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt mức 8,3 nghìn tỷ đồng, gấp tới gần 20 lần so với quý 1 năm 2025.

Điểm nhấn ấn tượng nhất là tỷ suất lợi nhuận gộp mảng lọc dầu của BSR đã tăng vọt lên mức 4,78 triệu đồng/tấn, cao hơn 22 lần so với mức nền thấp của năm ngoái. Các sản phẩm chủ lực như Jet A1 ghi nhận mức tăng crack spread lên tới 184%, dầu diesel tăng 160% và xăng tăng khoảng 61-71% so với cùng kỳ năm trước.

Sự bùng nổ này được củng cố bởi hiệu suất vận hành cực cao của nhà máy, đạt mức 126% công suất thiết kế, cho thấy khả năng tối ưu hóa hạ tầng của BSR trong bối cảnh giá bán sản phẩm tăng phi mã.

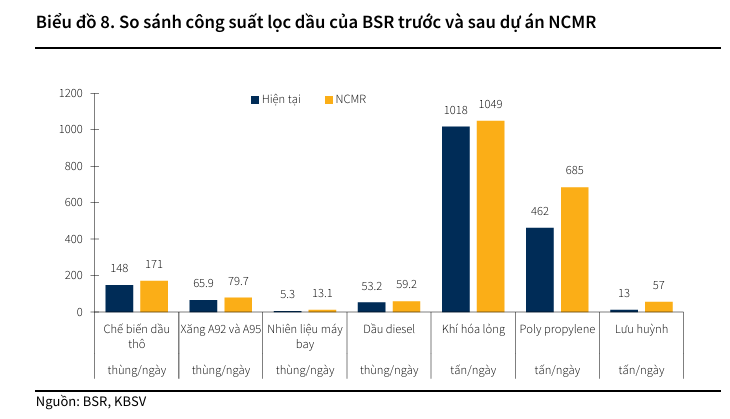

Dự án nâng cấp mở rộng và chiến lược thích ứng với biến động thị trường trung hạn

Mặc dù đang hưởng lợi lớn từ “thiên thời” địa chính trị, BSR vẫn đang tích cực triển khai các dự án chiến lược để bảo đảm biên lợi nhuận bền vững trong trung và dài hạn.

Dự án Nâng cấp và Mở rộng Nhà máy lọc dầu Dung Quất với tổng vốn đầu tư 1.49 tỷ USD đang được đẩy nhanh tiến độ, kỳ vọng sẽ nâng công suất lên 171,000 thùng/ngày và giúp nhà máy có khả năng chế biến các loại dầu thô chua, dầu nặng giá rẻ thay vì phụ thuộc vào nguồn dầu ngọt nội địa đang dần cạn kiệt.

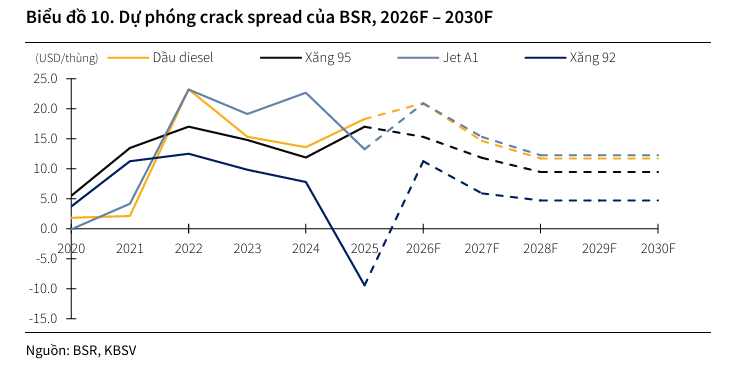

Tuy nhiên, triển vọng lợi nhuận trung hạn vẫn đối mặt với áp lực khi cấu trúc cung – cầu thế giới có dấu hiệu tái cân bằng, đặc biệt là kế hoạch tăng sản lượng của UAE sau khi rời OPEC và xu hướng Trung Quốc nối lại xuất khẩu xăng dầu khi nhu cầu nội địa suy yếu. Việc UAE rời khỏi OPEC vào đầu tháng 5 nhằm giải phóng rào cản hạn ngạch, hướng tới mục tiêu tăng sản lượng lên 4.8 triệu thùng/ngày vào 2026F và 5 triệu thùng/ngày vào 2027F, dự kiến sẽ giúp crack spread hạ nhiệt trong trung hạn.

Việc BSR chủ động nâng tỷ trọng nhập khẩu dầu thô WTI từ Mỹ lên 30-45% và khôi phục dự án nhiên liệu sinh học sẽ là những “bệ đỡ” quan trọng giúp doanh nghiệp duy trì năng lực cạnh tranh khi crack spread dần hạ nhiệt về mức bình thường.

Định giá và khuyến nghị

Các CTCK khá phân hóa với nhau về quan điểm đối với BSR.

KBSV (6.5.2026) khuyến nghị Trung lập với mức giá mục tiêu VND 25,100/cổ phiếu, tương ứng mức downside -6.0% so với giá đóng cửa ngày 06/05/2026 Giá mục tiêu này dựa trên EV/EBITDA mục tiêu là 16.1 lần, bằng với mức chuẩn trung bình 5 năm của cổ phiếu.

Ngược lại, HSC (10.5.2026) duy trì khuyến nghị Mua vào đối với BSR với giá mục tiêu 34,000 đồng, tương ứng upside 44% Sau khi giá cổ phiếu giảm 14,5% trong 1 tháng qua do tâm lý của thị trường đối với nhóm cổ phiếu dầu khí suy yếu, BSR đang giao dịch với P/E trượt dự phóng 1 năm ở mức 2.8 lần, thấp hơn so với bình quân từ tháng 1/2023 ở mức 14.5 lần.

Bảng so sánh quan điểm của các CTCK về cổ phiếu BSR:

| Tiêu chí | HSC (10/05/2026) | KBSV (07/05/2026) | Vietcap (30/04/2026) |

| Khuyến nghị |

MUA VÀO |

TRUNG LẬP |

PHÙ HỢP THỊ TRƯỜNG |

| Giá mục tiêu |

34,000 VND/cp |

25,100 VND/cp |

27,000 VND/cp |

| LNST dự phóng 2026 |

48,884 tỷ đồng (+834% yoy) |

10,655 tỷ đồng (+104% yoy) |

16,355 tỷ đồng (+215% yoy) |

| Động lực tăng trưởng |

Tỷ suất lợi nhuận lọc dầu cao kỷ lục nhờ xung đột Mỹ/Israel và Iran làm khan hiếm nguồn cung; hưởng lợi từ 70% dầu thô nội địa; sẵn sàng nhập khẩu 45% dầu WTI từ Mỹ. |

Hưởng lợi ngắn hạn từ thắt chặt nguồn cung dầu thô và sản phẩm lọc do xung đột Trung Đông; dự án NCMR là yếu tố then chốt giúp nâng công suất lên 116% và tối ưu chi phí. |

KQKD quý 1 bùng nổ vượt xa kỳ vọng; hiệu suất vận hành nhà máy đạt mức 126%; crack spread các sản phẩm chủ chốt như Jet A1 và Diesel tăng mạnh. |

| Rủi ro chính |

Nguy cơ hủy niêm yết nếu không thể tăng tỷ lệ cổ phiếu tự do chuyển nhượng lên trên 10% (hiện tại là 7.87%). |

Biên lợi nhuận trung hạn đối mặt áp lực khi UAE tăng sản lượng và Trung Quốc nối lại xuất khẩu; thị giá đã phản ánh phần lớn kỳ vọng tích cực. |

Định giá hiện tại đã ở mức hợp lý; rủi ro biến động bất lợi của giá dầu gây áp lực lên crack spread hoặc phải trích lập dự phòng hàng tồn kho. |