TTCK Việt Nam

Dự thảo thay thế Thông tư 22: Bước tiến tới Basel III và bài toán thanh khoản hệ thống

-

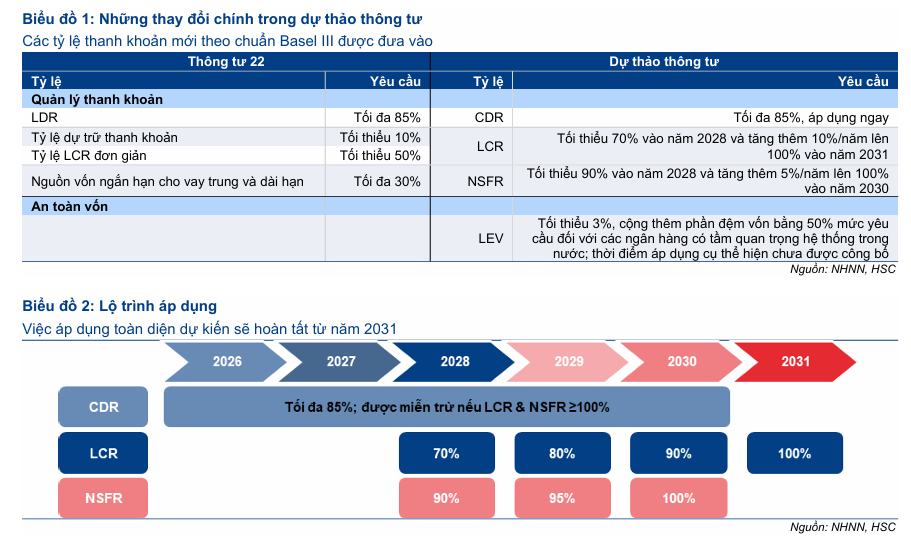

Tỷ lệ an toàn mới: Dự thảo Thông tư thay thế TT22 bổ sung LCR ≥ 100% và NSFR ≥ 100% từ 2027, tiệm cận Basel III.

- Tác động đến hệ thống: SSI ước tính ~10 ngân hàng thương mại cổ phần tư nhân có thể gặp khó khăn khi đáp ứng NSFR, trong khi nhóm Big4 và ngân hàng quốc doanh ít chịu ảnh hưởng hơn.

-

Định hướng dài hạn: VDSC và HSC nhận định khung quản lý thanh khoản chặt chẽ sẽ làm tăng chi phí vốn, có thể hạn chế tăng trưởng tín dụng ngắn hạn nhưng giúp hệ thống ổn định và bền vững hơn về dài hạn.

Ngân hàng Nhà nước đang lấy ý kiến rộng rãi về dự thảo Thông tư mới nhằm thay thế Thông tư 22/2019/TT-NHNN, đánh dấu một bước ngoặt quan trọng trong việc thắt chặt các giới hạn và tỷ lệ bảo đảm an toàn.

Định hướng chung của dự thảo là đưa hệ thống ngân hàng Việt Nam tiệm cận gần hơn với các chuẩn mực Basel III, đặc biệt là trong khâu quản trị rủi ro thanh khoản.

Việc bổ sung và nâng cấp các chỉ tiêu mới không chỉ nhằm tăng cường khả năng chống chịu trước các cú sốc mà còn phản ánh sự thay đổi tư duy điều hành theo hướng minh bạch và chặt chẽ hơn.

Hệ thống chỉ tiêu mới tiệm cận chuẩn mực Basel III

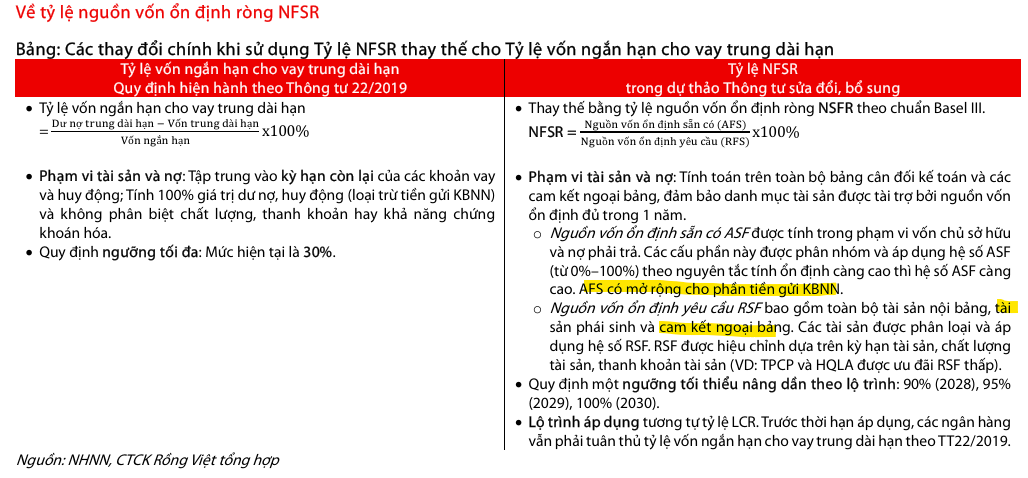

Dự thảo mới giới thiệu ba chỉ tiêu then chốt chưa từng xuất hiện trong các quy định trước đây bao gồm tỷ lệ khả năng chi trả (LCR), tỷ lệ nguồn vốn ổn định ròng (NSFR) và tỷ lệ đòn bẩy (LEV).

Các tỷ lệ này được thiết kế để đảm bảo ngân hàng duy trì đủ tài sản thanh khoản chất lượng cao nhằm vượt qua kịch bản căng thẳng trong 30 ngày cũng như có nguồn vốn trung và dài hạn ổn định để tài trợ cho các tài sản rủi ro.

Mặc dù lộ trình áp dụng đầy đủ các tỷ lệ này dự kiến kéo dài đến năm 2030-2031, việc công bố khung pháp lý từ sớm giúp các ngân hàng chủ động xây dựng công cụ đo lường và thay đổi cơ cấu tài sản để thích nghi với chu kỳ chính của quá trình cải cách.

Áp lực ngắn hạn từ tỷ lệ cấp tín dụng trên huy động vốn (CDR)

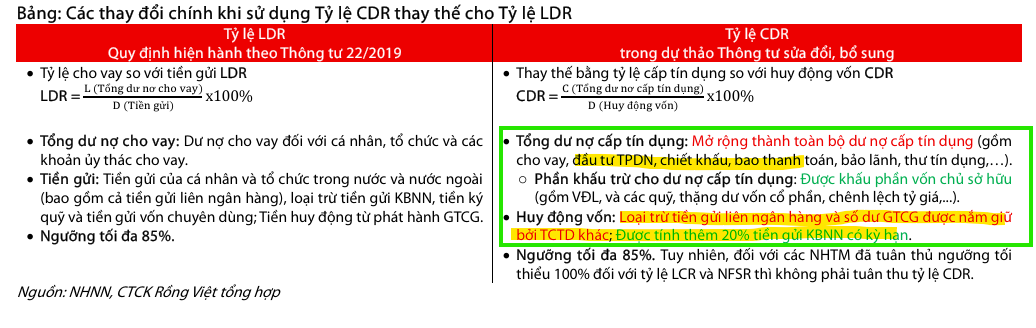

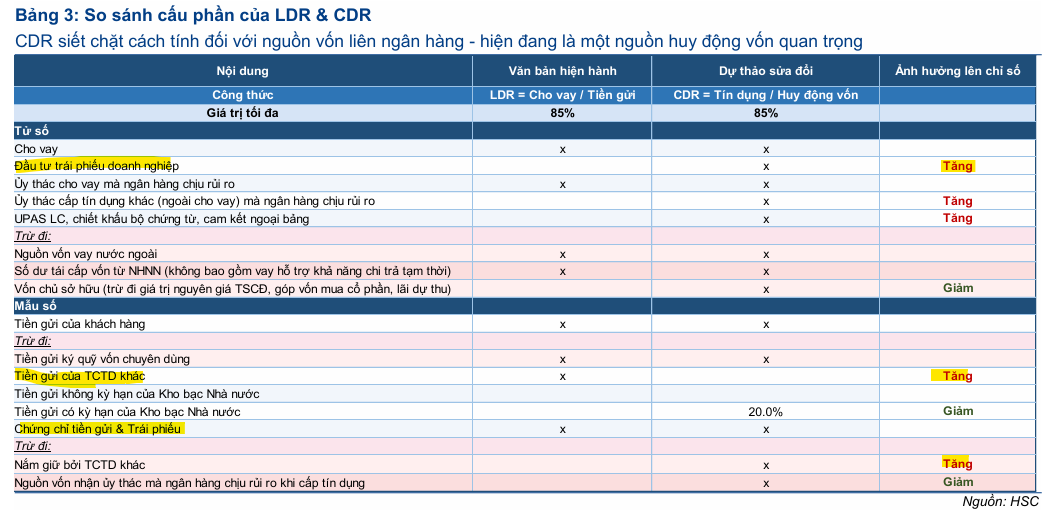

Sự thay đổi gây áp lực trực tiếp nhất trong dự thảo này là việc thay thế tỷ lệ cho vay trên tiền gửi (LDR) bằng tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR).

Điểm khác biệt cốt lõi nằm ở việc mở rộng cấu phần nợ khi bao gồm cả danh mục trái phiếu doanh nghiệp và các cam kết ngoại bảng vào tử số. Theo đánh giá từ các CTCK, CDR là một công cụ chặt chẽ hơn nhiều so với LDR cũ, phản ánh chính xác hơn tổng rủi ro tín dụng của nhà băng đối với nguồn vốn huy động được.

HSC cho rằng, tỷ lệ CDR được triển khai thay thế LDR nhằm thắt chặt quản lý thanh khoản trên Thị trường 1. Về cấu phần, tử số mở rộng từ “cho vay” sang “cấp tín dụng” (bao gồm thêm trái phiếu doanh nghiệp, cam kết ngoại bảng, phải thu L/C), khiến tử số tăng từ 1.5% đến 17% tùy cách tính ngoại bảng; đồng thời cho phép khấu trừ vốn chủ sở hữu hợp lệ giúp giảm áp lực tử số khoảng 9%.

Mẫu số bị siết chặt thông qua việc loại trừ tiền gửi liên ngân hàng và sở hữu chéo giấy tờ có giá (tổng giảm khoảng 22% nguồn huy động cơ học), nhưng được bù đắp một phần nhờ tính thêm 20% tiền gửi kỳ hạn của Kho bạc Nhà nước (hỗ trợ nhóm ngân hàng quốc doanh tăng huy động từ 1.3% – 1.8%).

Tiền gửi liên ngân hàng hiện chiếm khoảng 16% tổng tiền gửi theo cách tính hiện hành. Trong khi đó, theo ước tính của HSC, chứng chỉ tiền gửi và trái phiếu nắm giữ chéo chiếm khoảng 60% tổng nguồn huy động này, tương đương tổng tiền gửi sẽ giảm thêm khoảng 6%. Từ đó, tổng tiền gửi sẽ giảm tổng cộng khoảng 22% chỉ tính riêng quy định này.

Quy định này có hiệu lực ngay lập tức, yêu cầu các ngân hàng chưa đạt trần 85% phải hoàn tất lộ trình tuân thủ vào năm 2028 và duy trì tỷ lệ này cho đến khi đáp ứng đầy đủ chuẩn mực LCR/NSFR 100% vào muộn nhất là năm 2031.

Việc áp dụng tỷ lệ này ngay khi thông tư có hiệu lực sẽ buộc nhiều ngân hàng phải rà soát lại hạn mức cấp tín dụng, đồng thời tăng cường thu hút tiền gửi để đảm bảo tuân thủ ngưỡng an toàn 85%.

“Phao cứu sinh” từ tiền gửi Kho bạc Nhà nước hỗ trợ thanh khoản

Trong bối cảnh tỷ lệ CDR mới tạo ra áp lực thắt chặt, Ngân hàng Nhà nước đã đưa ra một điều chỉnh mang tính hỗ trợ khi tiếp tục cho phép tính một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động.

Thay vì lộ trình loại bỏ hoàn toàn vào năm 2026 như quy định tại Thông tư 22 cũ, dự thảo mới chỉ yêu cầu loại trừ 80% cấu phần này. Đây được coi là một “van xả áp” quan trọng cho rủi ro thanh khoản, đặc biệt là đối với các ngân hàng thương mại nhà nước vốn nắm giữ lượng lớn tiền gửi kho bạc.

Quy định này giúp mặt bằng thanh khoản bớt căng thẳng, giảm áp lực phải chạy đua lãi suất huy động trên thị trường cư dân để bù đắp các chỉ số an toàn.

Tác động dài hạn đến chi phí vốn và biên lợi nhuận ngân hàng

Việc thắt chặt các quy định quản lý thanh khoản theo hướng Basel III sẽ mang lại sự ổn định hệ thống ở mức cao nhưng đồng thời cũng làm gia tăng đáng kể chi phí hoạt động của các tổ chức tín dụng.

Để đáp ứng tỷ lệ LCR và NSFR, các ngân hàng sẽ phải nắm giữ nhiều hơn các tài sản thanh khoản chất lượng cao (HQLA) như trái phiếu chính phủ vốn có tỷ suất sinh lợi thấp.

Điều này cùng với áp lực cạnh tranh huy động vốn dài hạn sẽ tạo ra những rào cản cho việc mở rộng biên lãi thuần (NIM).

Tuy nhiên, trong một chu kỳ chính mà sự an toàn được đặt lên hàng đầu, đây là cái giá cần thiết để hệ thống tránh rơi vào những vùng đáy thanh khoản nguy hiểm và xây dựng niềm tin bền vững đối với các nhà đầu tư quốc tế.

Phân hóa lợi thế giữa nhóm ngân hàng trong lộ trình thực thi

Lộ trình thực hiện các tỷ lệ an toàn mới sẽ tạo ra một sự phân hóa rõ nét trong ngành ngân hàng dựa trên năng lực quản trị rủi ro.

Nhóm các ngân hàng tư nhân lớn đã chủ động áp dụng sớm các chuẩn mực quốc tế sẽ không gặp quá nhiều khó khăn trong việc tuân thủ các ngưỡng tối thiểu 100% của LCR và NSFR.

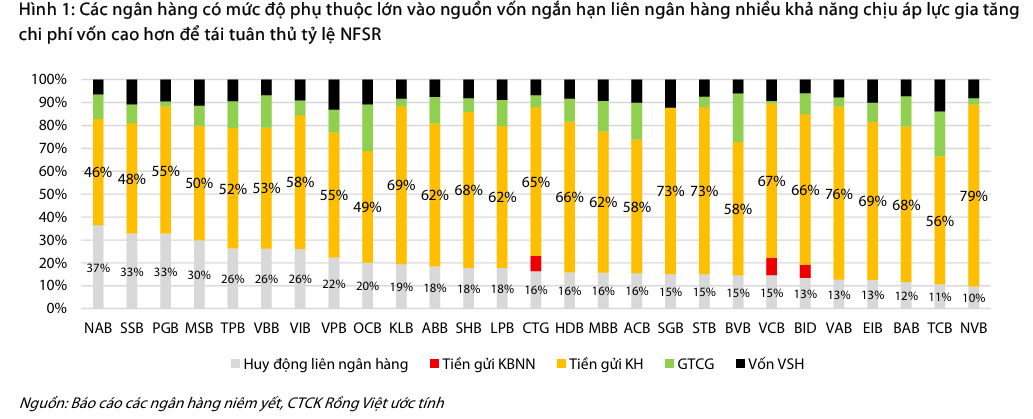

Ngược lại, những nhà băng có cơ cấu nguồn vốn chưa ổn định hoặc phụ thuộc quá nhiều vào vay mượn ngắn hạn sẽ phải đối mặt với thách thức lớn về tái cấu trúc bảng cân đối kế toán.

Khả năng thích ứng với khung quản lý thanh khoản mới không chỉ là yêu cầu pháp lý mà còn trở thành lợi thế cạnh tranh cốt lõi để các ngân hàng tiếp cận được hạn mức tăng trưởng tín dụng cao hơn từ phía cơ quan điều hành.

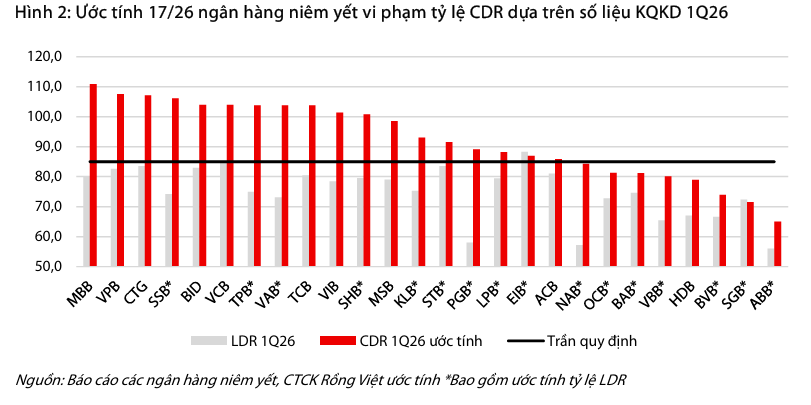

VDSC ước tính có 17/26 ngân hàng niêm yết (loại trừ NVB) vi phạm tỷ lệ CDR trong 1Q26, như một cách để hình dung thách thức rất lớn trong hai năm tới liên quan chi phí tuân thủ.

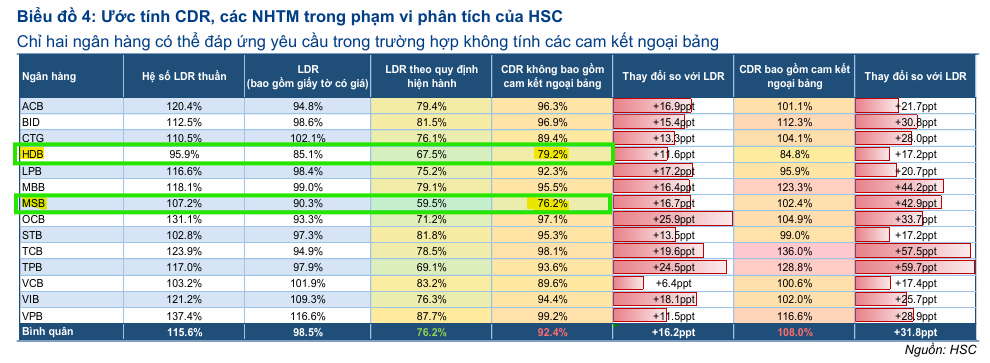

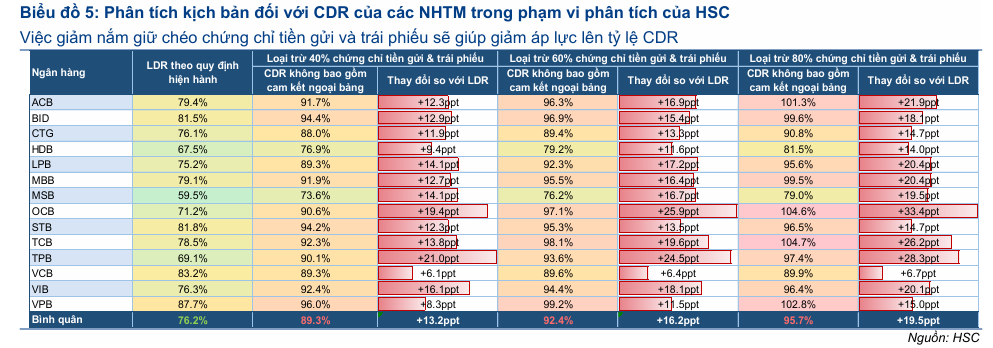

HSC ước tính tỷ lệ CDR bình quân theo quy định mới cho 14 ngân hàng trong phạm vi phân tích ở mức 92.4% nếu loại trừ cam kết ngoại bảng và đạt 108% nếu bao gồm những cam kết này. Đây là mức tăng mạnh so với tỷ lệ LDR bình quân ước tính hiện tại khoảng 76% dựa trên dữ liệu Q1/2026. Chỉ có 2 trong số 14 ngân hàng trong phạm vi phân tích là HDB và MSB duy trì dưới mức trần 85% nếu loại trừ cam kết ngoại bảng. Nếu bao gồm các cam kết này, không có ngân hàng nào đáp ứng được mức trần.

HSC cho rằng nếu giảm 60% chứng chỉ tiền gửi & trái phiếu được nắm giữ bởi các ngân hàng khác sẽ giảm áp lực đối với CDR.

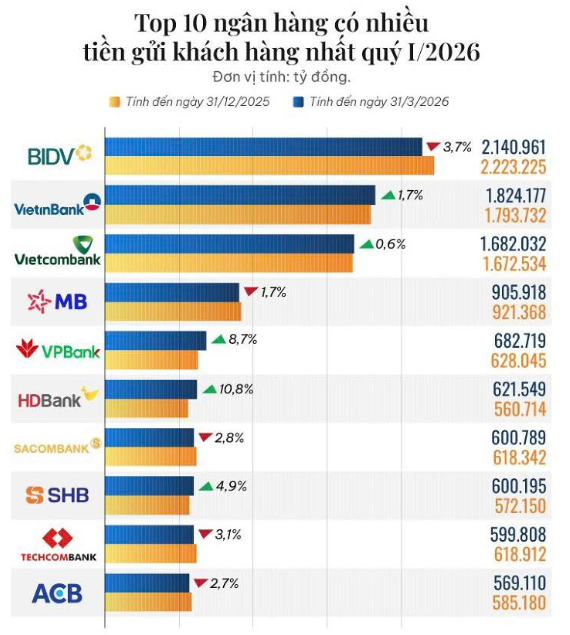

Thực trạng huy động vốn quý I/2026: Sự phân hóa khốc liệt

Dòng tiền huy động tại hệ thống ngân hàng ghi nhận sự phân hóa rõ rệt trong quý I/2026: trong khi tổng quy mô tăng nhẹ 0.6%, có tới gần 50% nhà băng (bao gồm cả các “ông lớn” như BIDV, TCB, MB) chứng kiến tiền gửi sụt giảm từ 1.7% đến 4.9% do yếu tố mùa vụ và sự dịch chuyển sang các kênh đầu tư khác (vàng, chứng khoán) khi lãi suất tiết kiệm mất dần sức hút.

Ngược lại, nhóm ngân hàng nhận chuyển giao bắt buộc (HDBank, VPBank) lại tăng trưởng huy động thần tốc (7-10%) để chuẩn bị nguồn vốn cho room tín dụng đột phá.

Áp lực “kẹp giữa” lãi suất buộc các nhà băng phải chuyển dịch sang chiến lược tối ưu hóa CASA và đa dạng hóa nguồn vốn thay vì chạy đua lãi suất huy động bằng mọi giá.