Phân tích Doanh Nghiệp

POW: Nhơn Trạch 3 và 4 cho thấy khả năng chống chịu tốt trước cơn bão giá LNG.

-

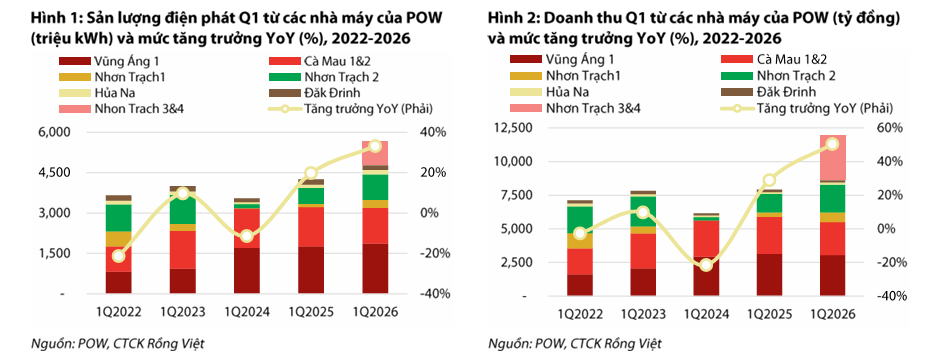

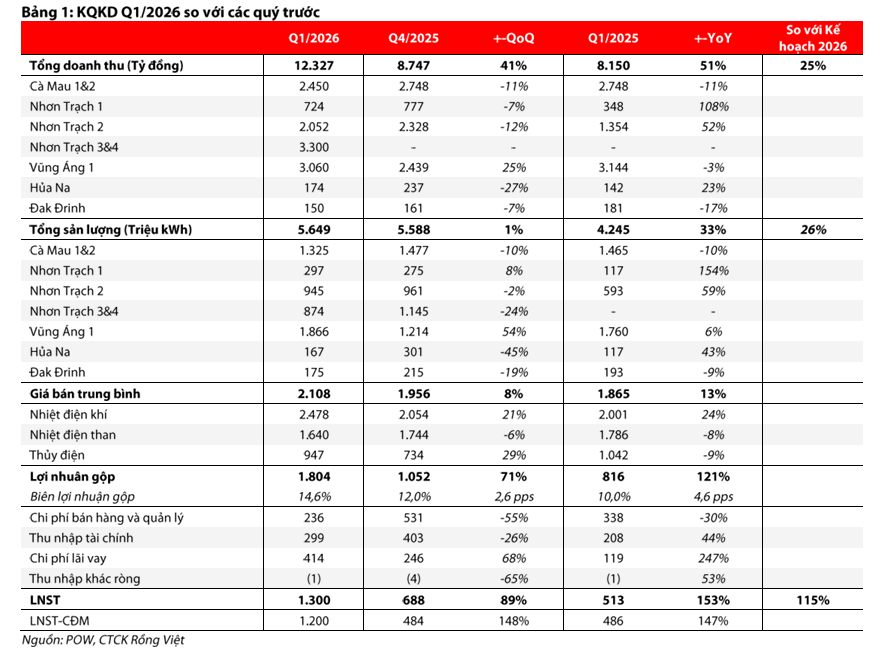

KQKD Q1/2026 bứt phá: POW đạt doanh thu 12,327 tỷ đồng (+51% yoy), LNST cổ đông công ty mẹ ~1,200 tỷ đồng (+170% yoy), hoàn thành gần 50% dự phóng cả năm của nhiều CTCK. Động lực chính đến từ Nhơn Trạch 3 & 4, đóng góp 874 triệu kWh và ~3,300 tỷ đồng doanh thu điện ngay trong quý đầu tiên.

- Khả năng chống chịu giá LNG: POW đã đảm bảo 9.6 triệu MMBTU LNG cho mùa khô và đang thu mua thêm 24.8 triệu MMBTU cho giai đoạn cao điểm. Cơ chế CfD và Qc tối thiểu 65% giúp duy trì biên lợi nhuận gộp 14.6% bất chấp giá LNG thế giới có lúc vượt 19 USD/MMBTU.

-

Triển vọng & định giá: LNST 2026 dự báo vượt 3,000 tỷ đồng (+27% yoy), nhờ NT3&4 và NT2 hết khấu hao tiết giảm ~400 tỷ/năm. Các CTCK đưa ra giá mục tiêu 15,300–17,100 VND/cp, khuyến nghị chủ yếu MUA/Khả quan, với upside kỳ vọng 20–23%

Thị trường điện Việt Nam trong năm 2026 đang đối mặt với bài toán đầy thách thức khi nhu cầu tiêu thụ điện quốc gia dự báo sẽ tiếp tục tăng trưởng nóng với mức tăng từ 8,5% đến 10,2%.

Thị trường điện Việt Nam trong năm 2026 đang đối mặt với bài toán đầy thách thức khi nhu cầu tiêu thụ điện quốc gia dự báo sẽ tiếp tục tăng trưởng nóng với mức tăng từ 8,5% đến 10,2%.

Sự chuyển dịch từ pha La Niña sang khả năng quay trở lại của El Niño đang tạo ra áp lực lớn lên hệ thống thủy điện, buộc cơ cấu nguồn điện phải dựa vào các nguồn nhiệt điện nền ổn định hơn.

Trong bối cảnh đó, Chính phủ đã ban hành Nghị quyết số 36/NQ-CP nhằm ưu tiên tối đa nguồn khí tự nhiên nội địa cho phát điện, vừa để đảm bảo an ninh năng lượng, vừa giảm bớt sự phụ thuộc vào các nguồn nhiên liệu nhập khẩu đắt đỏ.

Đây là giai đoạn bước ngoặt khi ngành điện bắt đầu hiện thực hóa lộ trình Net Zero thông qua việc đưa các dự án khí thiên nhiên hóa lỏng (LNG) quy mô lớn vào vận hành thương mại, tạo tiền đề cho một hệ thống điện linh hoạt và giảm phát thải.

PV Power thiết lập nền tảng tăng trưởng kỷ lục từ đóng góp của siêu dự án Nhơn Trạch 3 và 4

Bước sang năm 2026, PV Power đã khẳng định vị thế dẫn đầu khi công bố kết quả kinh doanh quý 1 với mức doanh thu đạt kỷ lục 12,327 tỷ đồng, tăng trưởng 51% so với cùng kỳ năm trước.

Lợi nhuận sau thuế của cổ đông công ty mẹ cũng ghi nhận mức tăng đột biến, đạt khoảng 1,200 tỷ đồng, gấp 2.7 lần so với quý 1 năm 2025 và hoàn thành gần 50% dự phóng cả năm của nhiều tổ chức tài chính.

Động lực chính cho sự bứt phá này đến từ cụm nhà máy Nhơn Trạch 3 và 4 – dự án điện khí LNG đầu tiên của Việt Nam – khi đóng góp tới 874 triệu kWh sản lượng điện và mang về doanh thu tiền điện khoảng 3,300 tỷ đồng ngay trong quý vận hành trọn vẹn đầu tiên.

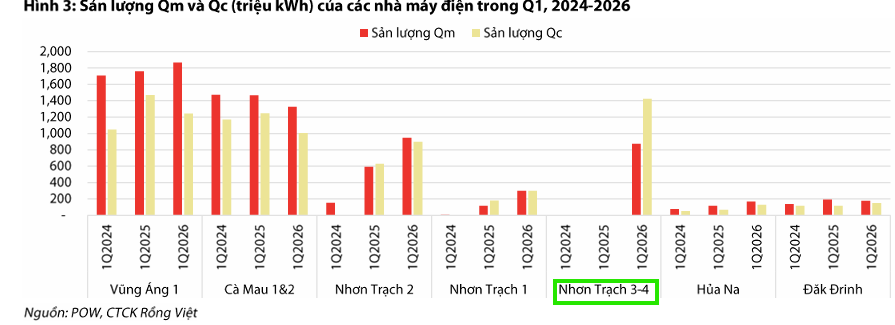

Mặc dù sản lượng thực phát có thể biến động tùy theo điều độ hệ thống, PV Power vẫn được bảo vệ bởi cơ chế thanh toán sản lượng hợp đồng (Qc) tối thiểu 65%, giúp doanh nghiệp thu hồi chi phí cố định và duy trì biên lợi nhuận gộp ở mức cao 14.6%.

Trong Q1/2026, biên lợi nhuận gộp của POW chưa phản ánh rõ rệt tác động của đà tăng giá nhiên liệu, chủ yếu do sản lượng điện thực phát của một số nhà máy thấp hơn đáng kể so với sản lượng hợp đồng được phân bổ trong quý (Qc/Qm >1, hàm ý các nhà máy có chi phí sản xuất cao chưa phải phát điện lên thị trường điện, đồng thời được nhận doanh thu từ hợp đồng chênh lệch).

Dù vậy, diễn biến này có thể đảo ngược nếu Qc/Qm trong các quý tới thấp hơn 1 (<1), đồng thời đà tăng giá dầu/khí mạnh hơn so với mức tăng của các loại nhiên liệu khác (làm giảm khả năng cạnh tranh của các nhà máy điện khí).

Chiến lược đảm bảo nhiên liệu LNG và hạ tầng cung ứng ổn định cho giai đoạn cao điểm

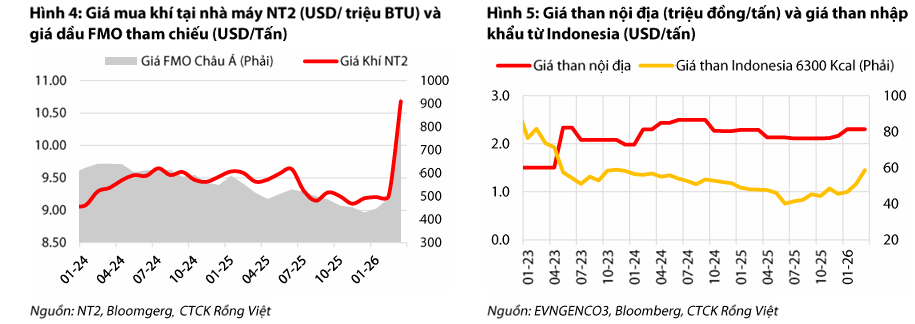

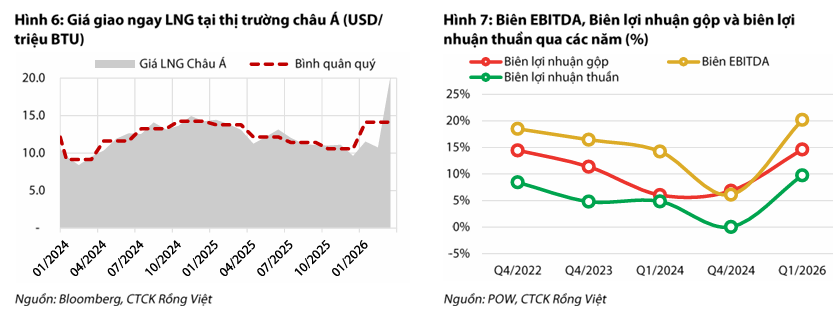

Vấn đề đủ nhiên liệu để vận hành các tổ máy LNG đã được PV Power và đối tác chiến lược PV Gas giải quyết thông qua lộ trình cung ứng chặt chẽ. Tính đến cuối tháng 4 năm 2026, doanh nghiệp đã đảm bảo được 9.6 triệu MMBTU LNG, mức đủ để duy trì hoạt động liên tục trong suốt giai đoạn đầu mùa khô.

Nhằm chuẩn bị cho các tháng cao điểm nắng nóng từ tháng 6 đến tháng 12, POW hiện đang tích cực triển khai quy trình thu mua thêm 24.8 triệu MMBTU LNG để bổ sung vào nguồn dự trữ.

Hệ thống kho cảng LNG Thị Vải với công suất 1 triệu tấn/năm đóng vai trò là hạ tầng xương sống, giúp PV Gas chủ động nhập khẩu các chuyến tàu LNG từ Qatar và Đông Nam Á để đảm bảo cung cấp nhiên liệu ổn định trong 25 năm theo hợp đồng đã ký kết.

Dù giá LNG thế giới có thời điểm vọt lên trên 19 USD/MMBTU do biến động địa chính trị tại Trung Đông, cơ chế thanh toán hợp đồng chênh lệch (CfD) cho phép doanh nghiệp ghi nhận doanh thu dựa trên năng lượng sẵn sàng phát, giúp giảm thiểu tối đa rủi ro lỗ vận hành khi giá đầu vào tăng cao.

Triển vọng bứt phá lợi nhuận năm 2026 và lộ trình mở rộng quy mô dự án LNG Quảng Ninh

Nhìn về cả năm 2026, triển vọng tài chính của PV Power được đánh giá là cực kỳ khả quan với dự báo lợi nhuận sau thuế có thể vượt mức 3,000 tỷ đồng, tăng trưởng khoảng 27% so với năm 2025.

Bên cạnh sự đóng góp mới từ Nhơn Trạch 3 và 4, nhà máy Nhơn Trạch 2 cũng trở thành “máy in tiền” khi đã hoàn tất khấu hao máy móc từ tháng 10 năm 2025, giúp tiết giảm chi phí khoảng 400 tỷ đồng mỗi năm.

Ngoài ra, PV Power đang đẩy mạnh chuẩn bị cho các dự án chiến lược tiếp theo như LNG Quảng Ninh (POW góp 30% vốn) và LNG Quỳnh Lập với tổng mức đầu tư hàng chục nghìn tỷ đồng, nhằm nâng cao quy mô công suất phát điện trong tương lai.

Với vị thế là nhà phát điện có quy mô công suất đứng thứ 5 toàn quốc và dòng tiền hoạt động mạnh mẽ đạt gần 5,000 tỷ đồng, POW hiện đang là lựa chọn ưu tiên của các nhà đầu tư tổ chức với giá mục tiêu kỳ vọng dao động từ 15,300 đến 17,100 đồng/cổ phiếu.

Với việc KQKD tích cực trong Q1/2026, ACBS cho rằng các quý còn lại trong năm POW khó đạt được KQKD tốt như Q1/2026 do các đợt dừng máy bảo dưỡng định kỳ. Tuy nhiên,việc điều chỉnh giảm ước tính chi phí khấu hao trong năm. Do đó, thay đổi dự phóng LNST 2026 lên 3,025 tỷ đồng, +19% so với dự phóng cũ, và đưa ra giá mục tiêu cho POW năm 2026 ở mức 17,100 đồng/cp, ứng với tổng tỷ suất sinh lời kỳ vọng 22.8%, khuyến nghị MUA.

Bảng so sánh quan điểm các CTCK về POW

| Tiêu chí | BVSC (10/04/2026) | SSI Research (07/05/2026) | HSC (06/05/2026) | VDSC (06/05/2026) | ACBS (12/05/2026) |

| Khuyến nghị |

OUTPERFORM |

KHẢ QUAN (Hạ từ Mua) |

MUA VÀO |

TÍCH LŨY |

MUA |

| Giá mục tiêu (VND) |

15,300 |

16,000 |

16,900 |

15,700 |

17,100 |

| Dự báo LNST (CĐ mẹ) 2026 |

3,060 tỷ đồng (+26% y/y) |

3,089 tỷ đồng (+27% y/y) |

1,798 tỷ đồng (-26% y/y) |

Đang xem xét điều chỉnh tăng (Q1 đã đạt 165% dự phóng) |

3,025 tỷ đồng (+0.6% y/y)

|

| Động lực tăng trưởng chính |

NT3&4 vận hành; NT2 hết khấu hao máy móc giúp giảm 400 tỷ chi phí/năm. |

NT3&4 thúc đẩy sản lượng; chất lượng khoản phải thu cải thiện (nợ xấu giảm còn 5%). |

Cơ chế thanh toán công suất ưu đãi tại NT3&4 (thanh toán dựa trên 1.42 tỷ kWh dù thực phát thấp hơn). |

NT3&4 được phân bổ Qc cao (tỷ lệ Qc/Qm đạt 163%); NT1 và NT2 phục hồi mạnh. |

KQKD Q1 bứt phá hoàn thành 51% dự phóng; giảm ước tính chi phí khấu hao thực tế. |

| Rủi ro/Lưu ý |

Giá LNG tăng mạnh làm giảm tính cạnh tranh; rủi ro thiếu khí tại Cà Mau. |

Bất ổn địa chính trị Trung Đông; rủi ro nguồn cung than và khí. |

Giá cổ phiếu điều chỉnh khiến định giá P/E trượt trở nên hấp dẫn (17,2x). |

Chi phí nhiên liệu leo thang (LNG giao ngay tăng 33% QoQ) ảnh hưởng cạnh tranh thị trường điện. |

Các quý còn lại có thể thấp hơn Q1 do lịch bảo trì định kỳ các nhà máy. |