Phân tích Doanh Nghiệp

Cuộc chiến giữa hai thế lực bán lẻ: Win Commerce (WCM) và Bách Hóa Xanh (MWG)

-

Quy mô & thị phần: WinCommerce (Masangroup) hiện có hơn 3.600 cửa hàng (WinMart/WinMart+), doanh thu bán lẻ 2025 đạt khoảng 42,000 tỷ đồng. Bách Hóa Xanh (MWG) sở hữu hơn 2,400 cửa hàng, doanh thu 2025 đạt 32,000 tỷ đồng.

- Chiến lược cạnh tranh: WCM tập trung vào mô hình “tất cả trong một” (WinMart + Phúc Long + phòng khám + dược phẩm) và tập trung vào chiến lược “lấy nông thôn vây thành thị”, trong khi BHX đẩy mạnh mở rộng ra miền Bắc, tập trung vào khu vực thành thị đông dân cư, cải thiện biên lợi nhuận nhờ tối ưu logistics và danh mục hàng tươi sống.

-

Triển vọng & định giá: Vietcap dự báo doanh thu bán lẻ của WCM năm 2026 đạt 52,000 tỷ đồng (+24% yoy), BHX đạt 40,000 tỷ đồng (+25% yoy). Các CTCK đánh giá cả hai đều có tiềm năng tăng trưởng mạnh, nhưng WCM có lợi thế về quy mô và hệ sinh thái, còn BHX nổi bật ở khả năng kiểm soát chi phí và biên lợi nhuận.

Theo báo cáo phân tích mới nhất từ Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS) và các thông báo chiến lược từ sự kiện Community Day quý 1/2026, cổ phiếu MSN đang đứng trước một bước ngoặt tái định giá mạnh mẽ.

SHS duy trì khuyến nghị Khả quan với mức giá mục tiêu 98,300 VND

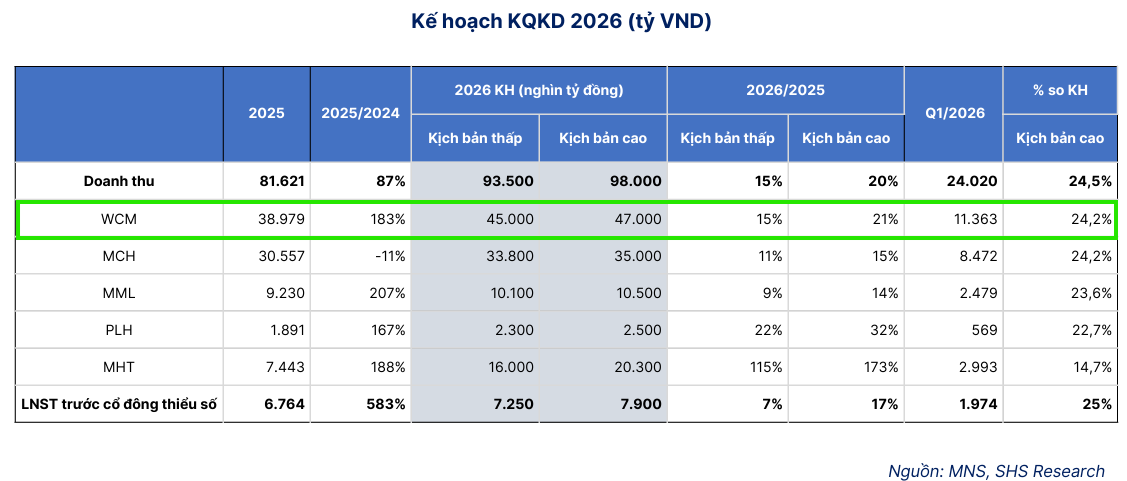

Trong báo cáo cập nhật ngày 13/05/2026, SHS tiếp tục duy trì khuyến nghị Khả quan đối với mã cổ phiếu MSN với giá mục tiêu đạt 98,300 VND/cổ phiếu, tương ứng với tỷ lệ tăng giá tiềm năng khoảng 24.5% so với thị giá hiện tại.

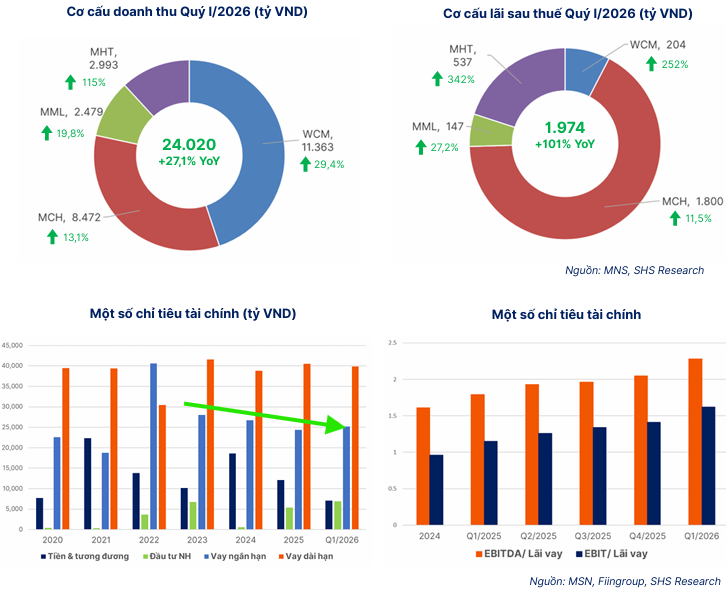

Động thái này dựa trên kết quả kinh doanh quý 1/2026 đầy ấn tượng khi doanh thu thuần đạt 24,020 tỷ đồng (tăng 27% so với cùng kỳ) và lợi nhuận sau thuế đạt 1,973.5 tỷ đồng, tăng trưởng tuyệt đối 100%.

SHS dự báo trong năm 2026, Masan có thể ghi nhận doanh thu thuần 97,845 tỷ đồng và lợi nhuận sau thuế 8,313 tỷ đồng, tuy nhiên con số này hoàn toàn có thể được điều chỉnh tăng thêm sau những diễn biến tích cực từ thị trường hàng hóa toàn cầu.

SHS khuyến nghị theo dõi sát báo cáo quý 2/2026 để xác nhận liệu WCM có tiếp tục duy trì LFL dương và MSR có thực hiện được mức tăng trưởng doanh thu gấp 3 lần như dự báo hay không. Nếu các tín hiệu này được khẳng định, MSN sẽ chính thức bước vào giai đoạn tăng trưởng bùng nổ nhất trong lịch sử tập đoàn.

WinCommerce: Mở rộng thần tốc nhưng vẫn sinh lời bền vững

WinCommerce (WCM) đang trở thành “tài sản vàng” trong hệ sinh thái Masan khi thực hiện thành công một điều hiếm thấy trong ngành bán lẻ Việt Nam: mở mới hơn 200 cửa hàng mỗi quý nhưng vẫn duy trì lợi nhuận dương.

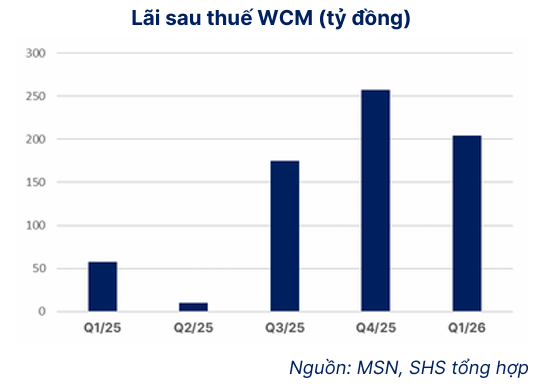

Quý 1/2026 đánh dấu quý thứ 8 liên tiếp WCM báo cáo EBIT dương, với lợi nhuận sau thuế đạt 204 tỷ đồng, gấp 3.5 lần cùng kỳ năm trước. Đây là minh chứng cho việc WCM đã thoát khỏi mô hình “đốt tiền lấy thị phần” để chuyển sang giai đoạn “mở rộng tích hợp kiếm lãi“, tạo niềm tin vững chắc cho kế hoạch IPO đơn vị này trong giai đoạn 2028-2029.

Bảng so sánh năng lực IPO và tiến độ tài chính giữa WinCommerce và Bách Hóa Xanh

| Tiêu chí so sánh | WinCommerce (WCM – Masan)- “Lấy Nông Thôn Vây Thành Thị” | Bách Hóa Xanh (BHX – MWG)-Tập Trung ở Đô Thị Đông Dân Cư |

| Lộ trình IPO dự kiến |

Giai đoạn 2028–2029 sau khi thực hiện phát hành cổ phiếu Pre-IPO vào 2026–2027 |

Hướng tới mục tiêu niêm yết độc lập vào năm 2028 sau khi đảm bảo 3 năm có lãi liên tiếp |

| Mục tiêu định giá |

Kỳ vọng đạt mức 10 tỷ USD vào năm 2030 dựa trên quy mô và hệ sinh thái tiêu dùng tích hợp |

Ước tính dao động từ 1.7 tỷ USD (theo định giá thương vụ CDH) đến khoảng 2.16 tỷ USD |

| Trạng thái lợi nhuận hiện tại |

Ghi nhận lãi sau thuế dương trong 8 quý liên tiếp tính đến quý 1/2026 |

Đạt điểm hòa vốn ròng từ quý 2/2024 và duy trì đà có lãi trong các quý đầu năm 2026 |

| Điều kiện xóa lỗ lũy kế |

Đang thực hiện lộ trình bù đắp khoản lỗ lịch sử 3,700 tỷ đồng từ năm 2019 thông qua dòng tiền dồi dào |

Tính đến hết quý 1/2026, chuỗi Bách Hóa Xanh ( thuộc tập đoàn MWG) ghi nhận khoản lỗ lũy kế là 4,589 tỷ đồng |

| Lợi nhuận mục tiêu năm 2026 |

Đặt kế hoạch đạt 1,000 tỷ đồng lợi nhuận sau thuế, có thể đạt mức tối đa 1,500 tỷ đồng |

Mục tiêu phấn đấu đạt tối thiểu 1,200 tỷ đồng, kịch bản lạc quan có thể chạm ngưỡng 1,840 tỷ đồng |

| Quy mô mạng lưới điểm bán |

Dự kiến vận hành 6,100 cửa hàng vào cuối 2026 và hướng tới 13,000 cửa hàng vào năm 2030 |

Hiện có 2,839 cửa hàng và bắt đầu chiến lược mở mới 1,000 siêu thị mỗi năm để tiến ra miền Bắc |

Chỉ số LFL bùng nổ khẳng định hiệu quả vận hành thực tế tại mỗi điểm bán

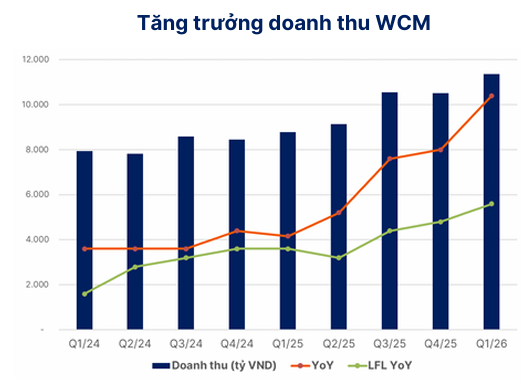

Một trong những điểm nhấn quan trọng nhất mà giới đầu tư không nên bỏ qua là chỉ số tăng trưởng doanh thu trên cùng một cửa hàng (LFL) của WCM đạt 14.3%, cao hơn đáng kể so với mức 11.3% của quý trước đó.

Đáng chú ý, 70% mức tăng trưởng LFL này đến từ việc gia tăng số lượng khách hàng thực tế, cho thấy mỗi cửa hàng đang hoạt động tốt hơn chứ không phải chỉ dùng việc mở mới để che lấp các khoảng lỗ.

Điều này chứng tỏ mô hình vận hành của WCM đã được tối ưu hóa chi phí một cách triệt để, với biên lợi nhuận cải thiện trung bình 150 tỷ đồng mỗi năm trong 8 quý gần nhất.

Chiến lược “lấy nông thôn vây thành thị” là mỏ vàng mới với tỷ suất sinh lời vượt trội

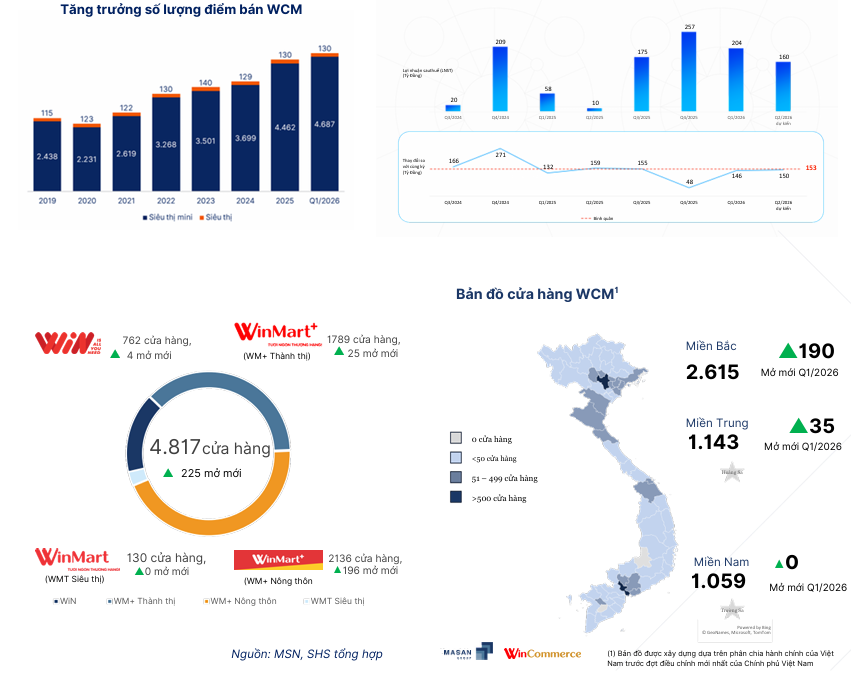

Masan đang thực hiện nước cờ chiến lược khi dồn lực “đánh chiếm” khu vực nông thôn, nơi 87% số lượng cửa hàng mới trong quý 1/2026 được thiết lập.

Các cửa hàng WinMart+ Nông thôn ghi nhận mức tăng trưởng doanh thu lên tới 59%, vượt xa các mô hình thành thị nhờ chi phí đầu tư thấp và khả năng thâm nhập vào thị trường có 60% dân số Việt Nam đang sinh sống.

Với thời gian hoàn vốn cho mỗi cửa hàng mới dưới 3 năm và tỷ suất sinh lời đạt mức 40%, chiến lược nông thôn đang trở thành động lực chính để WCM hướng tới mục tiêu 1,000 – 1,500 tỷ đồng lợi nhuận trong năm 2026.

Kỳ vọng định giá 10 tỷ USD cho WinCommerce và tác động đến cổ phiếu MSN

Kế hoạch IPO WinCommerce vào năm 2028-2029 với mức định giá tham vọng khoảng 10 tỷ USD đang tạo ra hiệu ứng tái định giá cho MSN.

Theo kịch bản lạc quan, nếu Masan thoái vốn khoảng 50% tại WCM trong tương lai, tập đoàn có thể thu về khoản tiền mặt lên tới 5 tỷ USD, đủ để giải quyết mọi bài toán về đòn bẩy tài chính và tái đầu tư.

Tuy nhiên, để đạt được định giá này, Masan cần chứng minh khả năng duy trì tăng trưởng lợi nhuận của WCM trong 2-3 năm tới, đặc biệt là việc nâng tỷ trọng nhãn hàng riêng từ 4% lên 7% để cải thiện biên lợi nhuận ròng lên mức mục tiêu 6% vào năm 2030.

Cú hích từ giá Vonfram lập đỉnh giúp nâng tầm kế hoạch lợi nhuận năm

Mảng khoáng sản Masan High-Tech Materials (MSR) đang đóng vai trò là “ngựa ô” thúc đẩy lợi nhuận toàn tập đoàn khi giá Vonfram (APT) thế giới tăng vọt từ 315 USD/mtu đầu năm 2025 lên hơn 3,100 USD/mtu vào đầu năm 2026.

Nhờ mức giá gấp gần 10 lần dự kiến, MSR đã báo lãi 537 tỷ đồng trong quý 1, mức cao nhất kể từ khi hoạt động. Sự thăng hoa này cho phép ban lãnh đạo Masan tự tin xem xét nâng kế hoạch lợi nhuận cả năm 2026 lên mức tối đa 12,000 tỷ đồng, vượt xa các kịch bản thận trọng ban đầu được trình tại Đại hội đồng cổ đông.

CEO Masan tiết lộ khả năng nâng mục tiêu lợi nhuận 2026 lên mức 12,000 tỷ đồng

Tại cuộc họp với các nhà phân tích, CEO Danny Le cho biết Masan đang rà soát để chính thức điều chỉnh tăng kế hoạch lợi nhuận cho năm 2026.

Mặc dù doanh thu dự kiến không thay đổi quá nhiều so với mục tiêu 98,000 tỷ đồng, nhưng phần lợi nhuận sau thuế có khả năng đạt mức 10,000 đến 12,.000 tỷ đồng nếu giá khoáng sản duy trì ở mức hiện tại.

Đây là một tín hiệu cực kỳ mạnh mẽ cho thấy Masan đã hoàn tất giai đoạn đầu tư dàn trải và bắt đầu bước vào chu kỳ thu hoạch lợi nhuận từ tất cả các mảng kinh doanh cốt lõi.

Sức khỏe tài chính cải thiện rõ rệt và khả năng chi trả cổ tức trong tương lai

Theo quan sát của SHS, cấu trúc tài chính của MSN đang trở nên lành mạnh hơn khi tổng nợ vay giảm xuống còn 1.4x vốn chủ sở hữu vào quý 1/2026 so với mức 1.44x cuối năm 2025.

Hệ số EBIT/lãi vay cũng cải thiện liên tục từ 0.6x lên 1.62x, phản ánh dòng tiền hoạt động dồi dào từ các mảng tiêu dùng và bán lẻ.

Với mục tiêu tạo ra 500 triệu USD tiền mặt trong năm 2026 và không còn nợ vay tại mảng khoáng sản vào năm 2028, Masan đang mở ra triển vọng chi trả cổ tức bằng tiền mặt cho cổ đông sau nhiều năm tập trung cho các thương vụ M&A.

Định giá và Khuyến nghị