Phân tích Doanh Nghiệp

Mặc cho cổ phiếu KDH dò đáy, Vietcap duy trì khuyến nghị Mua với kỳ vọng bứt phá lợi nhuận của Khang Điền năm 2026. Thoát nạn trái phiếu doanh nghiệp

- Định giá & khuyến nghị: Vietcap duy trì khuyến nghị MUA với giá mục tiêu 33.000 VND/cp (upside ~40%), kỳ vọng lợi nhuận 2026 bứt phá nhờ bàn giao dự án Classia, The Privia và mở rộng quỹ đất.

- Thoát Án Vụ trái phiếu: Thanh tra Chính phủ kết luận Khang Điền vi phạm trong hồ sơ phát hành, công bố thông tin chậm và sử dụng tiền trái phiếu sai mục đích (dùng trả nợ thay vì bổ sung vốn). UBCKNN không xử phạt vì đã hết thời hiệu xử lý, nhưng yêu cầu doanh nghiệp tuân thủ nghiêm quy định.

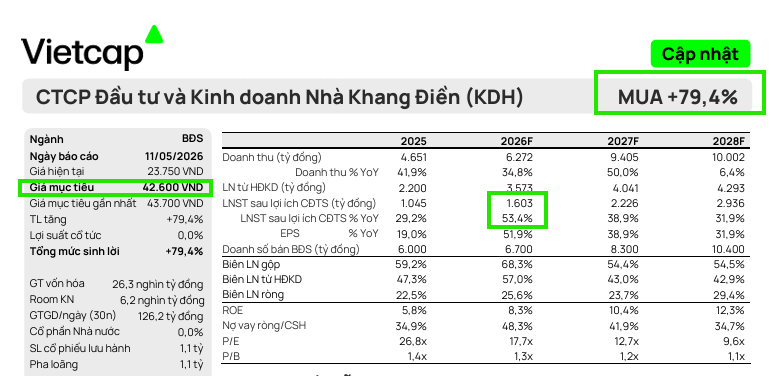

Chứng khoán Vietcap vừa đưa ra báo cáo cập nhật về Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) với quan điểm cực kỳ lạc quan khi duy trì khuyến nghị Mua và đặt giá mục tiêu lên tới 42,600 đồng/cổ phiếu.

Mức định giá này tương ứng với tiềm năng tăng giá gần 80% so với thị giá hiện tại, dựa trên kỳ vọng về sự bùng nổ của chu kỳ lợi nhuận mới.

Theo dự báo của Vietcap, doanh thu thuần năm 2026 của KDH có thể đạt 6,272 tỷ đồng, tăng trưởng gần 35% so với năm trước, trong khi lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt 1,603 tỷ đồng, tăng tới 51.9%. Kết quả này được củng cố bởi khoản lãi đột biến từ giao dịch mua rẻ dự án An Lập (Cát Lái) được hạch toán ngay trong quý 1/2026 và tiến độ bàn giao khả quan tại các dự án trọng điểm.

Cụm đô thị tích hợp Bình Trưng – Cát Lái là động lực tăng trưởng trung hạn

Vietcap xác định hạt nhân thúc đẩy tăng trưởng của KDH trong giai đoạn 2026-2027 chính là cụm đô thị quy mô gần 40 ha tại khu vực Bình Trưng – Cát Lái, Thành phố Thủ Đức.

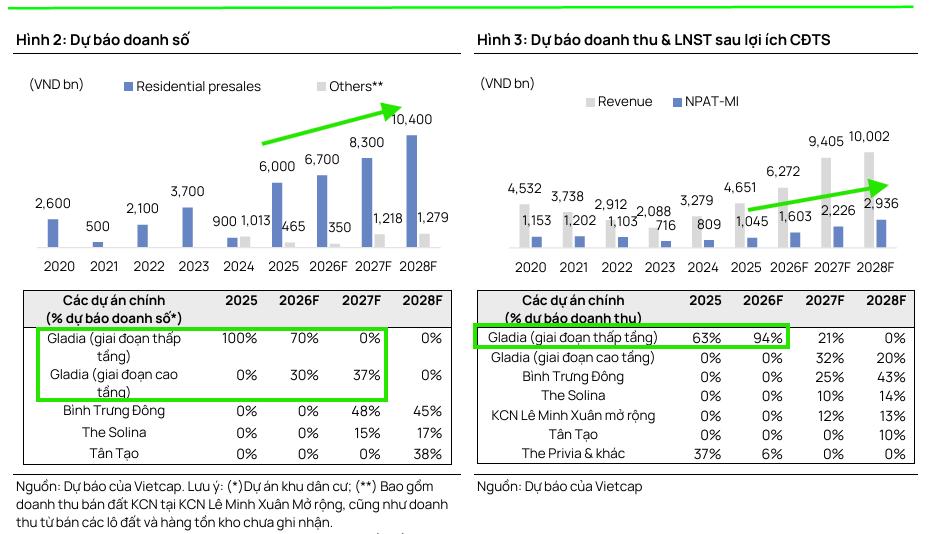

Trong đó, dự án liên doanh với Keppel Land là Gladia by the Waters đóng vai trò then chốt khi tiếp tục bàn giao các sản phẩm thấp tầng và dự kiến mở bán phân khu cao tầng (616 căn hộ) vào quý 3/2026.

Việc thâu tóm thêm dự án An Lập quy mô 8.2 ha liền kề không chỉ mang lại lợi nhuận kế toán ngắn hạn mà còn giúp KDH hoàn thiện hạ tầng đồng bộ cho cả khu vực, tạo ra nguồn cung sản phẩm đất nền và nhà phố dồi dào trong bối cảnh quỹ đất sạch tại TP.HCM ngày càng khan hiếm.

Ngoài ra, Vietcap cũng đặt kỳ vọng lớn vào việc mở bán dự án The Solina và Khu công nghiệp Lê Minh Xuân mở rộng từ năm 2027 để duy trì đà tăng trưởng doanh thu ở mức hai chữ số.

Bước ngoặt cấu trúc vốn và trạng thái sạch nợ trái phiếu doanh nghiệp

Một trong những điểm nhấn quan trọng nhất về tình hình tài chính của Khang Điền được Vietcap và giới đầu tư chú ý là sự thay đổi triệt để trong cấu trúc nợ vay.

Tại Đại hội đồng cổ đông năm 2026, ban lãnh đạo doanh nghiệp đã xác nhận KDH đã hoàn tất tất toán toàn bộ các lô trái phiếu từ giữa năm 2025 và hiện không còn bất kỳ dư nợ trái phiếu nào lưu hành trên thị trường.

Đây là một bước đi chiến lược giúp doanh nghiệp giảm bớt áp lực chi phí tài chính và rủi ro thanh khoản trong bối cảnh thị trường trái phiếu riêng lẻ vẫn còn nhiều biến động.

Thay vì phụ thuộc vào kênh huy động này, KDH chuyển dịch trọng tâm sang việc sử dụng dòng tiền trực tiếp từ hoạt động bán hàng và các hạn mức tín dụng dài hạn được cấp bởi những ngân hàng lớn như VietinBank, OCB và MB.

Vietcap đánh giá cao sự chủ động này, giúp tỷ lệ nợ thuần trên vốn chủ sở hữu của doanh nghiệp dự kiến giảm mạnh xuống còn 38.6% trong năm 2026.

“Thoát án” sai phạm trái phiếu trong quá khứ và sự chấn chỉnh của cơ quan quản lý

Mặc dù đã sạch nợ trái phiếu, nhưng những vấn đề pháp lý liên quan đến các đợt phát hành cũ vẫn là một phần trong hồ sơ theo dõi của nhà đầu tư.

Vào tháng 5/2026, Ủy ban Chứng khoán Nhà nước đã chỉ ra hàng loạt vi phạm của Khang Điền liên quan đến việc chào bán và sử dụng vốn trái phiếu riêng lẻ trong giai đoạn trước.

Cụ thể, cơ quan thanh tra xác định KDH đã sử dụng sai mục đích hơn 100 tỷ đồng huy động từ hai lô trái phiếu KDH_BOND2017 và KDH_BOND2019, khi dùng một phần tiền để trả nợ thay vì tăng quy mô vốn hoạt động như kế hoạch đã công bố.

Tuy nhiên, do các sai phạm này đã hết thời hiệu xử phạt vi phạm hành chính theo quy định pháp luật, Khang Điền đã thoát án phạt tiền từ cơ quan quản lý.

Dù vậy, cơ quan chức năng vẫn yêu cầu doanh nghiệp phải nghiêm túc chấn chỉnh công tác công bố thông tin và tuân thủ chặt chẽ mục đích sử dụng vốn để đảm bảo tính minh bạch cho các đợt huy động vốn trong tương lai.

Chiến lược tài chính bền vững dựa trên tín dụng dài hạn và năng lực thực thi

Vietcap nhận định việc KDH “nói không” với kế hoạch phát hành trái phiếu hay chào bán cổ phiếu riêng lẻ trong năm 2026 là minh chứng cho sự tự tin về nguồn lực nội tại.

Toàn bộ các công trình đang triển khai đều đã có nguồn vốn tài trợ đầy đủ từ các hợp đồng tín dụng dài hạn, bảo đảm cho cả việc xây dựng và thực hiện nghĩa vụ tài chính về đất đai.

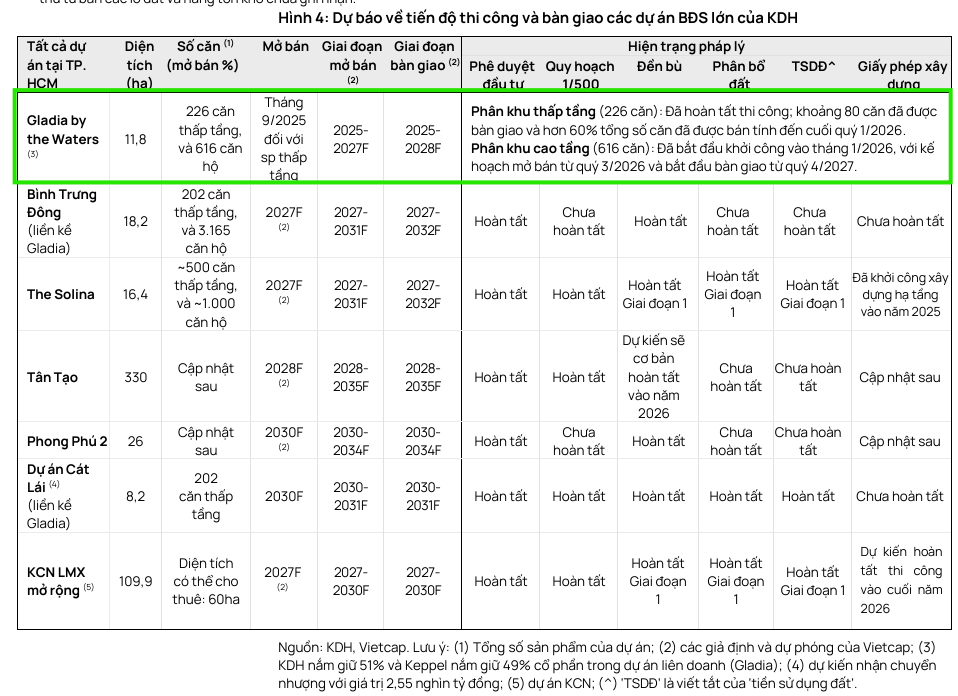

Uy tín trong việc bàn giao nhà và sổ hồng đúng hạn, tiêu biểu là dự án Gladia, tiếp tục là “chìa khóa” giúp KDH duy trì tỷ lệ hấp thụ sản phẩm trên 90% ngay cả khi lãi suất vay mua nhà có xu hướng tăng.

Theo Vietcap, mặc dù rủi ro từ bối cảnh vĩ mô và tiến độ pháp lý vẫn luôn hiện hữu, nhưng với quỹ đất sạch khổng lồ hơn 600 ha tập trung tại các vị trí chiến lược, KDH đang hội tụ đầy đủ các yếu tố để thực hiện hóa giá trị tài sản ròng và đem lại lợi nhuận bền vững cho cổ đông trong chu kỳ phát triển mới.

Chứng khoán Vietcap (11.5.2025) duy trì khuyến nghị Mua và đặt giá mục tiêu lên tới 42,600 đồng/cổ phiếu. Mức định giá này tương ứng với tiềm năng tăng giá gần 80% so với thị giá hiện tại, dựa trên kỳ vọng về sự bùng nổ của chu kỳ lợi nhuận mới.

Theo dự báo của Vietcap, doanh thu thuần năm 2026 của KDH có thể đạt 6,272 tỷ đồng, tăng trưởng gần 35% so với năm trước, trong khi lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt 1,603 tỷ đồng, tăng tới 51.9%.

Bảng so sánh quan điểm của các CTCK về KDH

| Tiêu chí so sánh | ACBS (08/05/2026) | VNDirect (08/04/2026) | Vietcap (11/05/2026) |

| Khuyến nghị |

MUA |

KHẢ QUAN |

MUA |

| Giá mục tiêu (VND/cp) |

34,100 |

35,700 |

42,600 |

| Tiềm năng tăng trưởng |

~41% (từ nền giá 24,200) |

39.5% |

79.4% |

| Doanh thu dự phóng 2026F |

5,243 tỷ VND |

6,907 tỷ VND |

6,272 tỷ VND |

| LNST dự phóng 2026F | Phù hợp kế hoạch 1.500 tỷ VND |

1,500 tỷ VND |

1,603 tỷ VND |

| Dự án trọng tâm |

Gladia là tâm điểm bán hàng và doanh thu |

Gladia (cả thấp và cao tầng), Solina, Cát Lái |

Cụm đô thị Bình Trưng – Cát Lái (Gladia, An Lập), Bình Trưng Đông |

| Luận điểm đầu tư chính |

Hưởng lợi từ hạ tầng (nút giao Mỹ Thủy, cầu Cát Lái) và pháp lý minh bạch |

Backlog lớn từ Gladia và kỳ vọng Luật Đất đai 2026 giúp tinh gọn thủ tục |

Bùng nổ chu kỳ lợi nhuận mới, tình hình tài chính sạch nợ trái phiếu |

| Đánh giá rủi ro |

Lãi suất cao và thắt chặt tín dụng ảnh hưởng tâm lý người mua ngắn hạn |

Áp lực lãi suất và giá vật liệu xây dựng tăng ảnh hưởng biên lợi nhuận |

Tiến độ mở bán chậm hơn kỳ vọng và vĩ mô gây áp lực lên thanh khoản |