Phân tích Doanh Nghiệp

PHP: Vị thế dẫn đầu và động lực tăng trưởng mới từ cảng nước sâu Lạch Huyện. Cơ hội từ việc thoái vốn của MVN

-

Quý 1/2026, PHP đạt doanh thu thuần 744.9 tỷ đồng (+29% YoY) và lợi nhuận sau thuế 310.7 tỷ đồng (+114% YoY), nhờ đóng góp từ cảng nước sâu Lạch Huyện (bến số 3 & 4) và doanh thu cho thuê hạ tầng, liên doanh TIL Hải Phòng.

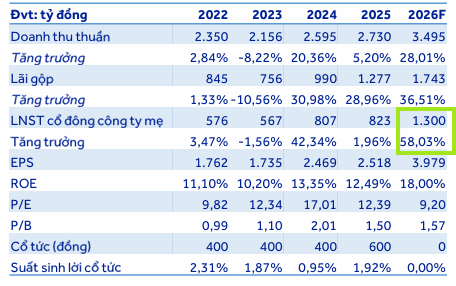

- ACBS dự báo năm 2026, PHP có thể đạt doanh thu 3,495 tỷ đồng (+28% YoY) và lợi nhuận sau thuế 1,300 tỷ đồng (+58% YoY). Đồng thời, sản lượng container qua Hải Phòng 4 tháng đầu năm đạt 2.8 triệu TEU (+13% YoY), giúp PHP giữ 27.06% thị phần tại khu vực.

-

Triển vọng dài hạn còn đến từ kế hoạch MVN thoái vốn từ 92.56% xuống 65%, giúp PHP trở thành công ty đại chúng, cải thiện thanh khoản và hấp dẫn quỹ đầu tư. ACBS khuyến nghị MUA với giá mục tiêu 48,800 đồng/cp, tương ứng tiềm năng tăng giá ~32.6%, định giá hiện tại P/E ~12.5x, thấp hơn trung bình ngành.

Sau nhiều năm mất lợi thế cạnh tranh do các biến động về vị trí địa lý của cụm cảng thượng nguồn, PHP đã chính thức lấy lại vị thế số một tại khu vực Hải Phòng vào cuối năm 2025.

Động lực chính cho sự bứt phá này là việc đưa vào vận hành bến số 3 và 4 tại cảng nước sâu Lạch Huyện. Dự án này không chỉ nâng tổng công suất khai thác của doanh nghiệp lên 3.2 triệu TEUs mà còn mở ra nguồn thu mới từ hoạt động cho thuê cơ sở hạ tầng, phương tiện thiết bị.

Dù là dự án có quy mô đầu tư lớn, cảng Lạch Huyện đã sớm ghi nhận hiệu quả kinh doanh tích cực và đóng góp đáng kể vào lợi nhuận của PHP ngay trong quý 1/2026.

Kết quả kinh doanh bứt phá trong quý đầu năm 2026

Hoạt động vận hành cảng nước sâu đã tạo đà cho kết quả kinh doanh tăng trưởng ấn tượng trong quý 1/2026. Doanh thu thuần của doanh nghiệp đạt 744.9 tỷ đồng, tăng 29% so với cùng kỳ, trong khi giá vốn ổn định đã giúp lãi gộp tăng mạnh 64.5%.

Đáng chú ý, lợi nhuận sau thuế của công ty ghi nhận mức tăng trưởng vượt bậc 114%, đạt 310.7 tỷ đồng. Kết quả này đến từ sự đóng góp từ doanh thu cho thuê cơ sở hạ tầng và lợi nhuận từ liên doanh Cảng quốc tế TIL Hải Phòng.

Với đà tăng trưởng này, ACBS dự báo doanh thu năm 2026 của PHP có thể đạt 3,495 tỷ đồng, tăng 28% so với năm 2025, và lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt 1,300 tỷ đồng, tăng trưởng 58%.

Hưởng lợi từ điều chỉnh khung giá dịch vụ cảng biển

Cùng với tiềm năng nội tại, PHP còn được hỗ trợ bởi các yếu tố vĩ mô thuận lợi trong ngành cảng biển. Từ tháng 2/2026, Bộ Xây dựng đã điều chỉnh tăng khoảng 10% khung giá dịch vụ bốc dỡ container tại các cảng nước sâu như Lạch Huyện.

Sự thay đổi này giúp các doanh nghiệp cảng, trong đó có PHP, tăng cường nguồn lực để tái đầu tư vào hạ tầng, thiết bị và đẩy mạnh chuyển đổi số.

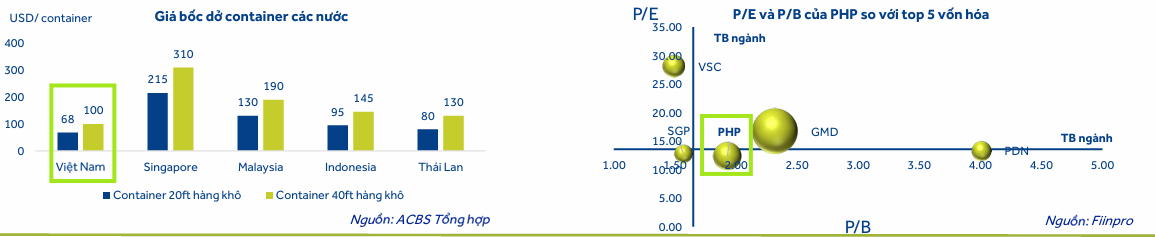

Đáng chú ý, mặc dù phí dịch vụ cảng biển tại Việt Nam được điều chỉnh tăng, mức phí này vẫn duy trì lợi thế cạnh tranh khi thấp hơn đáng kể so với mặt bằng chung tại nhiều quốc gia khác trong khu vực .

Sản lượng container qua cảng 4 tháng đầu năm vẫn tích cực

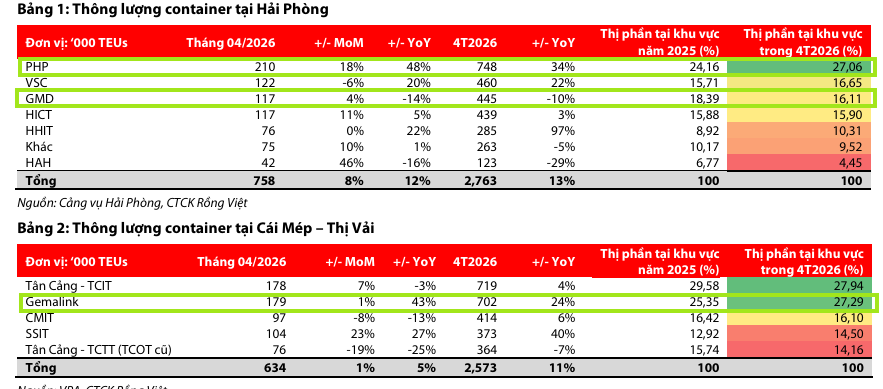

Trong 4 tháng đầu năm 2026, sản lượng container thông qua hai khu vực cảng trọng điểm là Hải Phòng và Cái Mép – Thị Vải tiếp tục duy trì đà tăng trưởng ấn tượng, lần lượt ghi nhận 2.8 triệu TEU (+13% so với cùng kỳ) và 2.6 triệu TEU (+11% so với cùng kỳ).

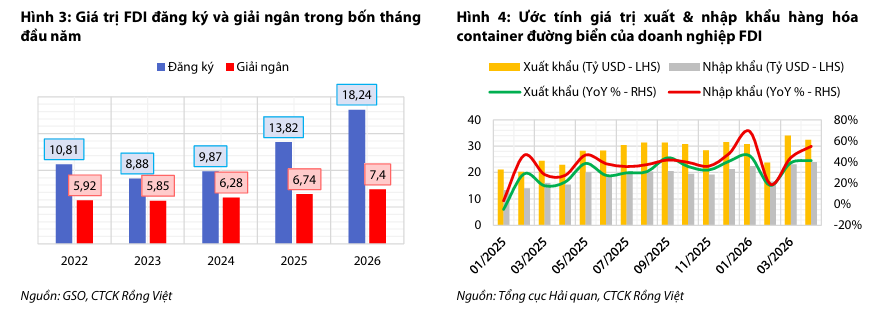

Kết quả này đạt được trong bối cảnh thương mại hàng hóa của Việt Nam ghi nhận sự phục hồi đáng kể, với giá trị xuất và nhập khẩu hàng hóa container đường biển đạt lần lượt 90 tỷ USD (+16% so với cùng kỳ) và 65 tỷ USD (+20% so với cùng kỳ).

Sự tăng trưởng này được thúc đẩy mạnh mẽ bởi khối doanh nghiệp FDI, vốn đóng vai trò chủ chốt trong chuỗi cung ứng toàn cầu và tăng cường nhập khẩu nguyên liệu, máy móc để mở rộng sản xuất tại Việt Nam.

Tại khu vực Hải Phòng, PHP tiếp tục dẫn đầu thị phần với mức 27.06% nhờ đưa cảng nước sâu HTIT vào khai thác. Động lực tăng trưởng đến từ đối tác chiến lược MSC khi hãng tàu này có xu hướng dịch chuyển sản lượng từ cảng Nam Đình Vũ (GMD) sang HTIT nhiều hơn trong năm 2026, qua đó làm suy giảm thị phần của GMD

Trong khi tại khu vực Cái Mép – Thị Vải, các cảng như Gemalink và SSIT ghi nhận mức tăng trưởng nổi bật nhờ sự phục hồi của thị trường và nền so sánh thấp

Tốc độ tăng trưởng sản lượng container nhìn chung chậm hơn tốc độ tăng trưởng kim ngạch xuất nhập khẩu do cơ cấu hàng hóa chuyển dịch sang các sản phẩm công nghệ cao có giá trị lớn nhưng không đóng góp tương ứng vào sản lượng container thông qua cảng.

Tiềm năng từ kế hoạch thoái vốn của công ty mẹ

Một yếu tố khác được kỳ vọng sẽ hỗ trợ tích cực cho định giá cổ phiếu là kế hoạch thoái vốn của Tổng công ty Hàng hải Việt Nam (Vinalines – MVN). Hiện tại, MVN đang sở hữu 92.56% vốn tại PHP, khiến doanh nghiệp chưa đáp ứng đủ điều kiện công ty đại chúng.

Việc MVN dự kiến giảm tỷ lệ sở hữu xuống còn 65% trong thời gian tới được kỳ vọng sẽ giúp PHP quay lại tiêu chuẩn đại chúng, từ đó cải thiện thanh khoản và tăng sức hấp dẫn đối với các quỹ đầu tư.

Trong quá khứ, các thông tin về thoái vốn Nhà nước thường đóng vai trò là yếu tố cộng hưởng hỗ trợ định giá cổ phiếu nhờ kỳ vọng gia tăng tỷ lệ sở hữu tự do và nâng cao hiệu quả quản trị doanh nghiệp.

Đánh giá định giá và khuyến nghị đầu tư

Trên cơ sở phân tích các luận điểm tăng trưởng, ACBS (27.5.2026) duy trì khuyến nghị Mua đối với cổ phiếu PHP với giá mục tiêu là 48,800 đồng/cổ phiếu, tương ứng với mức tổng tỷ suất lợi nhuận khoảng 32.6%.

Hiện tại, PHP đang có mức định giá hấp dẫn với P/E khoảng 12.5 lần, thấp hơn trung bình ngành và thấp hơn đáng kể so với các doanh nghiệp cùng ngành khác như GMD hay VSC.

Mặc dù giá cổ phiếu có thể xuất hiện những nhịp rung lắc ngắn hạn khi tiệm cận vùng kháng cự 37,500-38,000 đồng/cổ phiếu, nhà đầu tư được khuyến nghị có thể cân nhắc tích lũy PHP tại vùng giá hiện tại và gia tăng tỷ trọng khi cổ phiếu có tín hiệu vượt kháng cự với thanh khoản cao.