Phân tích Doanh Nghiệp

Giá Ure vẫn neo cao, triển vọng DCM tích cực với lợi nhuận tăng 61% nhưng định giá P/E chỉ 7.7 lần

-

Quý 1/2026, DCM ghi nhận doanh thu thuần 3,420 tỷ đồng (+18% YoY) và lợi nhuận sau thuế 612 tỷ đồng (+61% YoY), nhờ giá ure duy trì ở mức cao và sản lượng tiêu thụ ổn định.

- Biên lợi nhuận gộp cải thiện lên 23.5%, vượt trung bình ngành, nhờ lợi thế cung ứng nội bộ từ tập đoàn và tối ưu chi phí nguyên liệu. Sản lượng ure tiêu thụ đạt ~450,000 tấn, tăng 12% YoY.

-

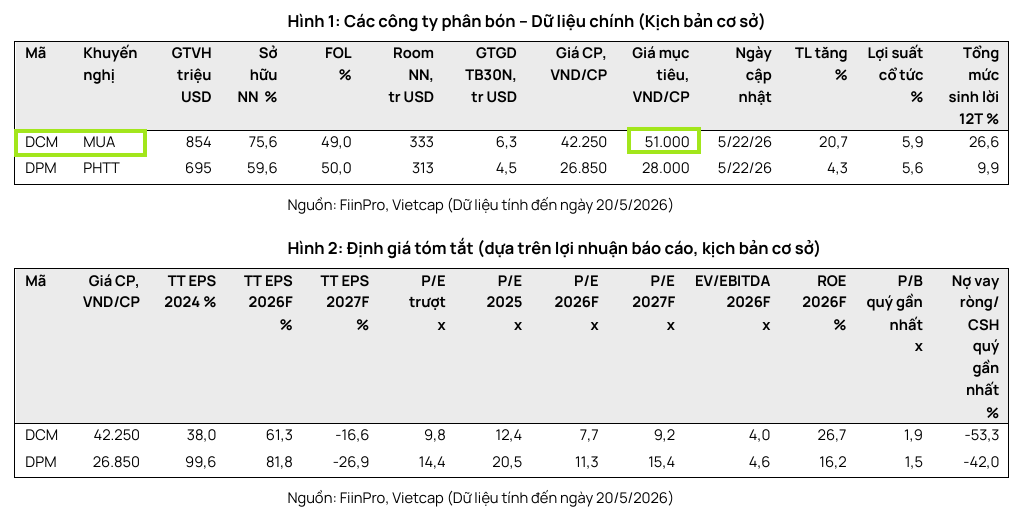

DCM hiện giao dịch ở mức P/E ~7.7x, thấp hơn trung bình ngành phân bón, với tiềm năng tăng giá ~20%. Các CTCK dự phóng LNST năm 2026 trong vùng 2,600-3,100 tỷ.

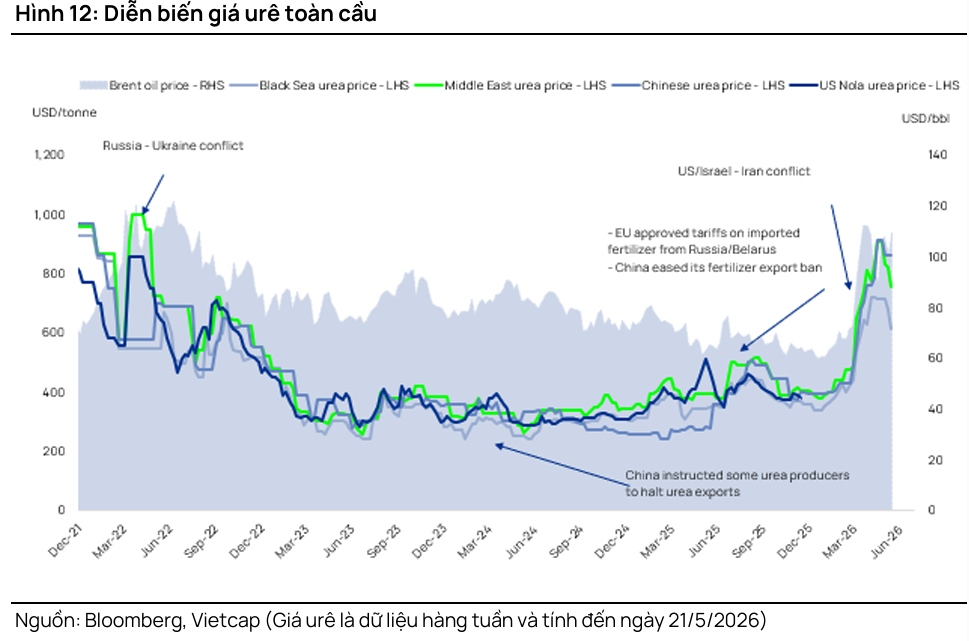

Trong báo cáo ngành sản xuất phân bón cập nhật ngày 25/05/2026, Vietcap nhận định triển vọng của ngành trong năm 2026 chịu ảnh hưởng tích cực từ giá bán urê trung bình được duy trì ở mức cao.

Dù giá urê tại Trung Đông đã hạ nhiệt từ mức đỉnh đạt được vào tháng 4/2026, nguồn cung thực tế tại khu vực này vẫn trong tình trạng thắt chặt, tạo nền tảng hỗ trợ cho giá bán trong thời gian tới.

Đặc biệt, Vietcap dự báo giá urê năm 2026 sẽ được củng cố bởi các yếu tố như chi phí khí và than đầu vào cao hơn dự kiến, cùng với kỳ vọng Nga cần từ 6-8 tháng để khôi phục hoàn toàn sản lượng sau các lệnh hạn chế xuất khẩu.

Đạm Cà Mau (DCM) và chiến lược tối ưu hóa lợi nhuận

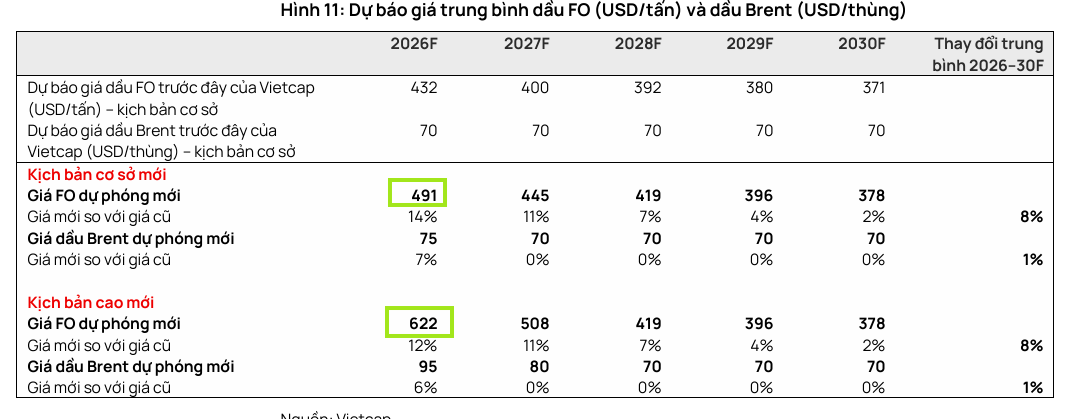

Trong 5 tháng đầu năm 2026, giá urê Trung Đông trung bình đạt 652 USD/tấn (+64% so với cùng kỳ), vượt 30% giả định kịch bản cơ sở. Giá từng đạt đỉnh 908 USD/tấn vào cuối tháng 4/2026 trước khi hạ nhiệt xuống 755 USD/tấn do nhu cầu yếu từ nhiều thị trường và kỳ vọng xung đột giảm bớt, dù nguồn cung thực tế vẫn thắt chặt.

Vietcap điều chỉnh giảm dự báo giá urê Trung Đông giai đoạn 2026–2030 (giảm 1% kịch bản cơ sở, 2% kịch bản cao). Đối với năm 2026, dự báo giá bán (ASP) tăng 10% lên 550 USD/tấn nhờ giá thực tế 5 tháng đầu năm và chi phí đầu vào cao hơn, cùng kỳ vọng phục hồi chậm của nguồn cung từ Nga và Trung Đông.

Ngược lại, dự báo ASP giai đoạn 2027–2030 giảm trung bình 4% do ảnh hưởng từ thuế EU đối với phân bón Nga/Belarus thấp hơn kỳ vọng. Tuy nhiên, mức giá 430 USD/tấn trong giai đoạn này vẫn cao hơn 20% so với trung bình 2016–2025, nhờ nhu cầu toàn cầu tăng trưởng 2.4% mỗi năm, cơ chế CBAM từ năm 2027 và mặt bằng chi phí đầu vào cao.

Sau khi nhu cầu phân bón trong nước giảm 3.6% năm 2025 do giá gạo thấp và giá phân bón cao, DPM từng kỳ vọng sự phục hồi đáng kể trong năm 2026 với mức tăng 8–9% nhờ nhu cầu nông nghiệp và công nghiệp tăng trưởng. Tuy nhiên, các cập nhật gần đây cho thấy nhu cầu urê trong nước năm 2026 khả năng chỉ đi ngang trong kịch bản cơ sở hoặc giảm nhẹ trong kịch bản cao do giá urê neo ở mức cao cùng lo ngại về hiện tượng El Nino.

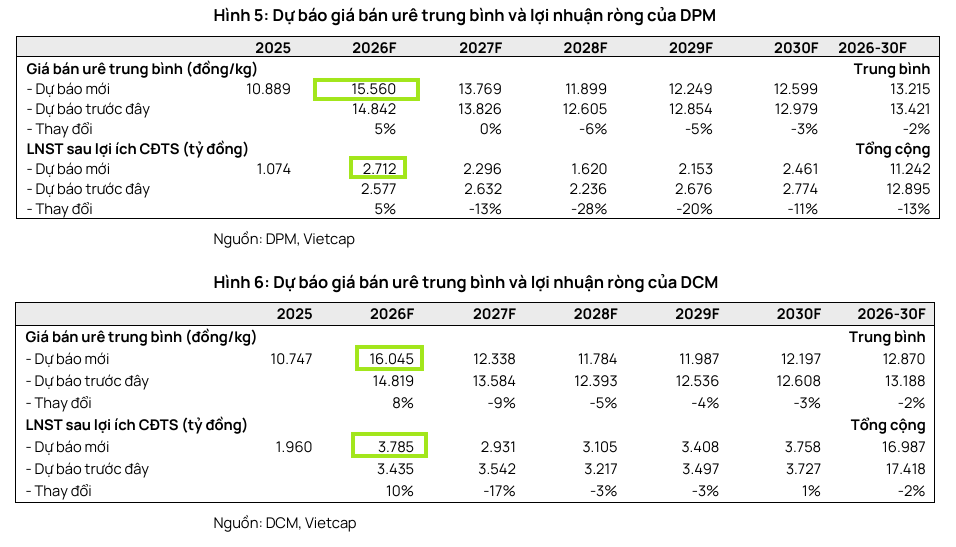

Vì thế, Vietcap điều chỉnh giảm dự báo giá bán (ASP) urê trung bình giai đoạn 2026–2030 cho DCM và DPM tương ứng với mức giảm giá tại Trung Đông. Riêng năm 2026, Vietcap điều chỉnh tăng dự báo ASP của DCM thêm 5% và 8% trong kịch bản cơ sở và kịch bản cao nhờ kết quả kinh doanh 5 tháng đầu năm khả quan.

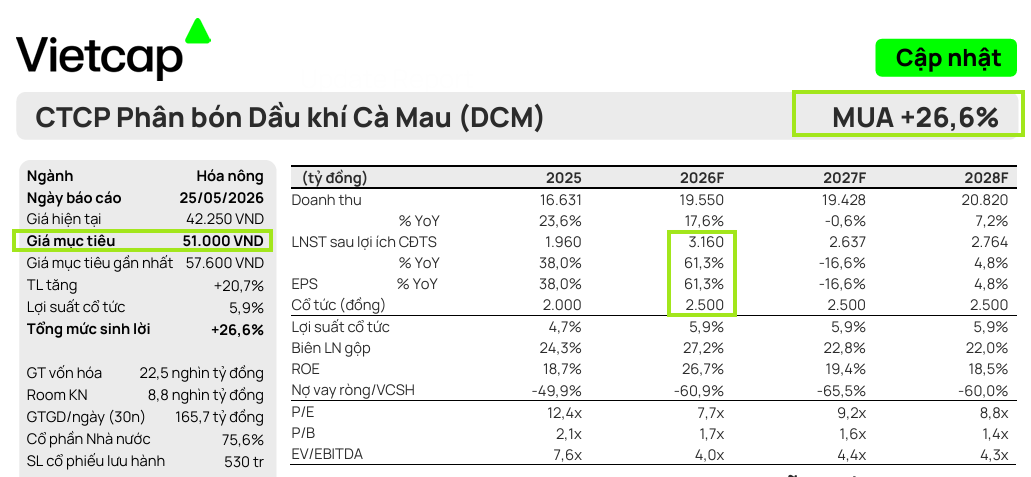

Đối với Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM), Vietcap duy trì khuyến nghị MUA bất chấp việc điều chỉnh giảm giá mục tiêu xuống 51,000 đồng/cổ phiếu do điều chỉnh dự báo lợi nhuận sau thuế giai đoạn 2026-2030 và cập nhật kế hoạch chi phí vốn đầu tư xây dựng cơ bản cao hơn.

Điểm sáng trong triển vọng của DCM đến từ việc lợi nhuận sau thuế năm 2026 được dự báo tăng trưởng mạnh mẽ 61% so với cùng kỳ, đạt 3,160 tỷ đồng, nhờ biên lợi nhuận mảng urê cải thiện, hiệu suất mảng NPK tăng gấp 2.5 lần, cùng với khoản tiết kiệm chi phí từ việc áp dụng thuế giá trị gia tăng trọn năm và tận dụng hàng tồn kho giá thấp.

Với mức P/E dự phóng năm 2026 là 7.7 lần, thấp hơn 34% so với trung bình 5 năm, DCM được Vietcap đánh giá là cổ phiếu hấp dẫn và được ưu tiên hơn so với DPM nhờ tỷ trọng xuất khẩu cao giúp tận dụng đà tăng của giá urê quốc tế.

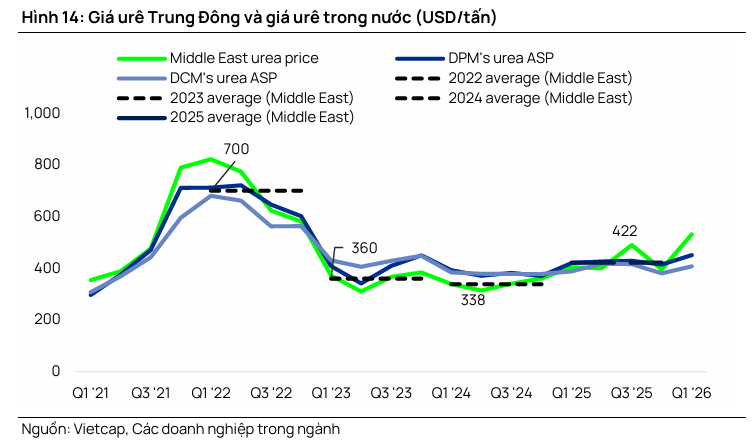

Cuối quý 1/2026, DCM duy trì hàng tồn kho ở mức cao 4,700 tỷ đồng, với khoảng 2/3 lượng hàng chi phí thấp từ cuối năm 2025 dự kiến chuyển tiếp sang quý 2. Trong kịch bản cơ sở, Vietcap điều chỉnh giảm 2% dự báo giá bán (ASP) urê và 1% giá khí đầu vào trung bình giai đoạn 2026–2030, trong đó việc loại bỏ chi phí khí bổ sung sau năm 2028 đã giúp bù đắp tác động từ đà tăng của giá dầu.

Đồng thời, dự báo chi phí vốn đầu tư xây dựng cơ bản (XDCB) giai đoạn 2025–2030 được nâng từ 2,500 tỷ đồng lên 4,300 tỷ đồng để phản ánh các dự án trọng điểm như nhà máy và cảng Nhơn Trạch, mảng hóa chất khí công nghiệp và trung tâm R&D, nhằm phục vụ mục tiêu tăng trưởng doanh thu gấp 2.2 lần vào năm 2030.

Đối với kịch bản cao, giá mục tiêu của DCM được điều chỉnh thấp hơn do dự báo lợi nhuận sau thuế giai đoạn 2026–2030 giảm 2.5% và việc cập nhật tăng chi phí vốn XDCB vào mô hình định giá

DCM: Nguồn cung cấp khí vẫn đảm bảo đến năm 2028, quý 2 vẫn đẩy mạnh xuất khẩu

Điều chỉnh triển vọng dài hạn và các yếu tố rủi ro

Mặc dù giữ quan điểm tích cực cho năm 2026, Vietcap đã điều chỉnh giảm dự báo giá bán urê trung bình giai đoạn 2027-2030 trung bình 4% so với trước đây.

Sự thay đổi này xuất phát từ ghi nhận rằng tác động tích cực từ các lệnh áp thuế của EU đối với phân bón nhập khẩu từ Nga/Belarus đối với giá urê toàn cầu thấp hơn kỳ vọng ban đầu, do Nga đã chuyển hướng xuất khẩu sang các thị trường khác.

Tuy nhiên, giá trung bình tại Trung Đông giai đoạn này vẫn được dự báo ở mức 430 USD/tấn, cao hơn 20% so với mức trung bình giai đoạn 2016-2025, nhờ sự hỗ trợ từ nhu cầu toàn cầu tăng trưởng kép hàng năm đạt 2.4% trong giai đoạn 2024-2030 và cơ chế điều chỉnh biên giới carbon (CBAM) bắt đầu có hiệu lực từ năm 2027.

Các rủi ro chính được Vietcap lưu ý bao gồm giá bán urê thấp hơn kỳ vọng và chi phí khí đầu vào cao hơn dự kiến .

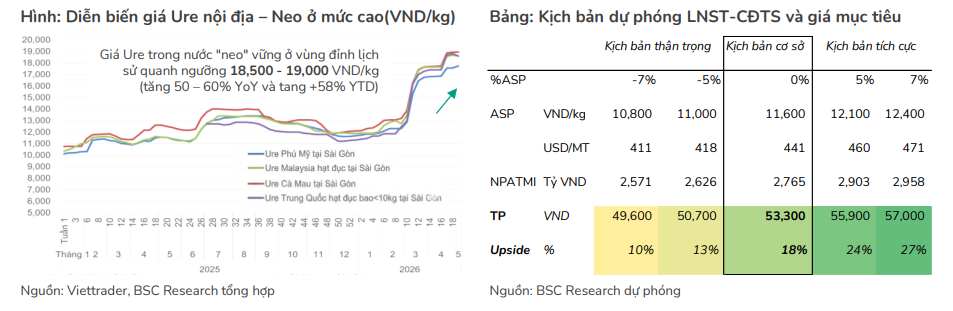

Chứng khoán BSC (18.5.2026) duy trì đánh giá khả quan và đưa ra khuyến nghị MUA dành cho cổ phiếu DCM với mức giá mục tiêu là 53,300 VND/cổ phiếu. BSC dự phóng doanh thu thuần năm 2026 của Đạm Cà Mau sẽ đạt mức 19,405 tỷ đồng, tăng trưởng 17% so với cùng kỳ, và lợi nhuận sau thuế cổ đông công ty mẹ bùng nổ đạt 2,766 tỷ đồng, tăng 41% so với năm 2025.

Kỳ vọng này hoàn toàn được củng cố khi kết quả kinh doanh thực tế quý 1 năm 2026 đã ghi nhận mức doanh thu thuần 5,286 tỷ đồng và lợi nhuận sau thuế đạt 788 tỷ đồng, lần lượt hoàn thành 26% và 28% dự phóng cả năm nhờ việc chủ động đẩy mạnh kênh xuất khẩu vào thời điểm giá phân bón thế giới tăng mạnh.

Triển vọng tích cực của DCM được hỗ trợ bởi hai luận điểm đầu tư cốt lõi từ hệ thống phân tích của BSC. Thứ nhất, giá bán Urea dự báo thiết lập mặt bằng cao kỷ lục do tình trạng thắt chặt nguồn cung toàn cầu từ đứt gãy địa chính trị tại eo biển Hormuz, chính sách siết xuất khẩu kéo dài đến hết tháng 8 năm 2026 của Trung Quốc và nhu cầu bứt phá từ thị trường Ấn Độ.

Thứ hai, doanh nghiệp ghi nhận hiệu ứng “đòn bẩy kép” giúp mở rộng biên lợi nhuận ròng nhờ sự lệch pha tích cực giữa tốc độ tăng giá Urea đầu ra và đà tăng chậm hơn của chi phí khí đầu vào.

Đồng thời, cú hích từ Luật thuế VAT 5% trọn năm 2026 giúp doanh nghiệp tiết giảm từ 5% đến 7% giá thành sản xuất thông qua cơ chế khấu trừ thuế đầu vào cho nguyên vật liệu khí và hóa chất, tạo bệ đỡ vững chắc giúp DCM tối ưu hóa hiệu quả hoạt động kinh doanh.

Bảng so sánh quan điểm của các CTCK về cổ phiếu DCM:

| Công ty chứng khoán | Ngày báo cáo | Khuyến nghị | Giá mục tiêu (VND/cp) | Dự phóng LNST (tỷ đồng) | Luận điểm chính |

| Vietcap | 25/05/2026 | MUA | 51,000 | 3,160 | LNST năm 2026 tăng trưởng mạnh đạt 3,160 tỷ nhờ giá bán urê và hiệu suất mảng NPK cao, dù chi phí đầu tư XDCB tăng |

| BSC | 28/04/2026 | Khả quan | 53,300 | 2,766 | Xuất khẩu bứt phá và hưởng lợi từ đòn bẩy chính sách thuế. LNST-CĐTS năm 2026 đạt 2,766 tỷ đồng. |

| ACBS | 28/04/2026 | MUA | 52,300 | 2,213 | Kỳ vọng lợi nhuận năm 2026 đạt 2,213 tỷ đồng nhờ giá urê neo cao và lợi thế từ chính sách thuế GTGT. |

| SHS | 22/04/2026 | Khả quan | 49,500 | 2,648 | Tập trung vào sự phục hồi của giá urê và tiềm năng xuất khẩu sang Campuchia, dự báo lợi nhuận đạt 2,648 tỷ đồng. |