Phân tích Doanh Nghiệp

ACB: Khi chất lượng tài sản thiết lập một biên an toàn định giá hấp dẫn. Tin đồn thay máu cổ đông

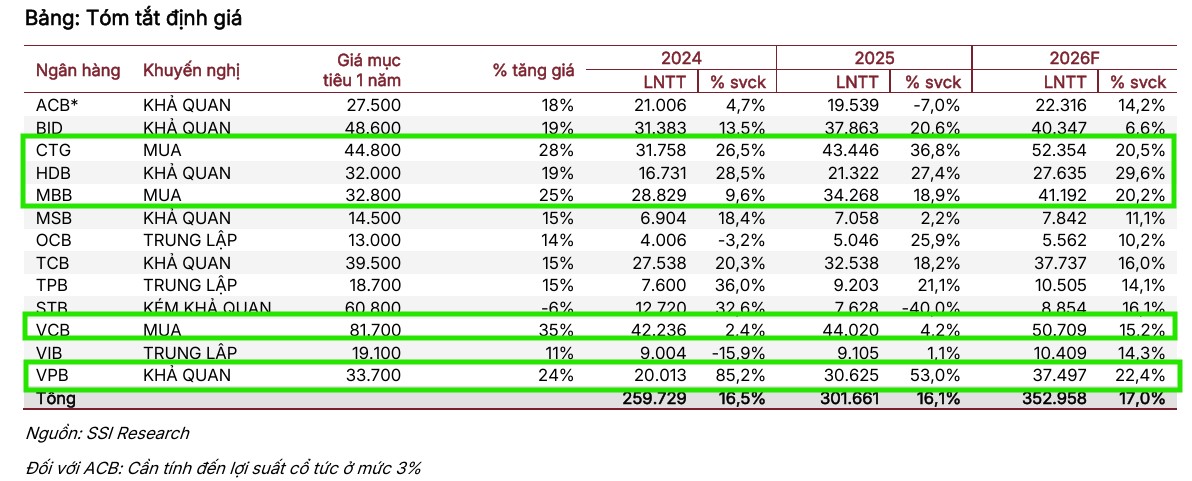

- MBS duy trì khuyến nghị KHẢ QUAN cho cổ phiếu ACB với giá mục tiêu 33,700 VNĐ/cp, dự báo lợi nhuận trước thuế năm 2026 đạt 22,200 tỷ đồng và biên lãi ròng ổn định quanh 2.8%.

- Chất lượng tài sản của ACB được đánh giá vượt trội với tỷ lệ nợ xấu chỉ 1.0%, chi phí tín dụng thấp 0.4%, và tỷ lệ bao phủ nợ xấu duy trì trên 100%, tạo nền tảng tăng trưởng bền vững.

- Tin đồn về biến động cổ đông lớn (gia đình Bầu Kiên, nhóm Âu Lạc, khối ngoại Capital Group – VinaCapital) cùng mức định giá P/B 1.2 lần được xem là cơ hội gom mua trung hạn khi thị trường bán lẻ phục hồi.

Báo cáo chiến lược cổ phiếu mới nhất từ Khối Nghiên cứu Công ty Cổ phần Chứng khoán MB (MBS) phát hành ngày 02/06/2026 đã đưa ra một góc nhìn đầy lạc quan nhưng không kém phần thực tế về triển vọng của Ngân hàng Thương mại Cổ phần Á Châu (ACB).

Trong bối cảnh nhu cầu tín dụng bán lẻ toàn thị trường phục hồi chậm do dòng vốn ưu tiên chảy vào đầu tư công và chính sách thắt chặt phân khúc bất động sản đầu cơ, ACB vẫn tỏa sáng như một điểm tựa phòng thủ vững chắc.

MBS đã quyết định duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu ACB, đồng thời xác định mức giá mục tiêu 12 tháng là 33,700 VNĐ/cổ phiếu, tương đương với tiềm năng tăng giá lên tới 33.7% so với thị giá hiện tại.

Kết quả kinh doanh quý 1 nâng đỡ kế hoạch lợi nhuận cả năm

Dựa trên dữ liệu tài chính vừa được công bố, kết quả kinh doanh quý 1/2026 của ACB đang tạo tiền đề vững chắc cho việc hoàn thành các chỉ tiêu kinh doanh.

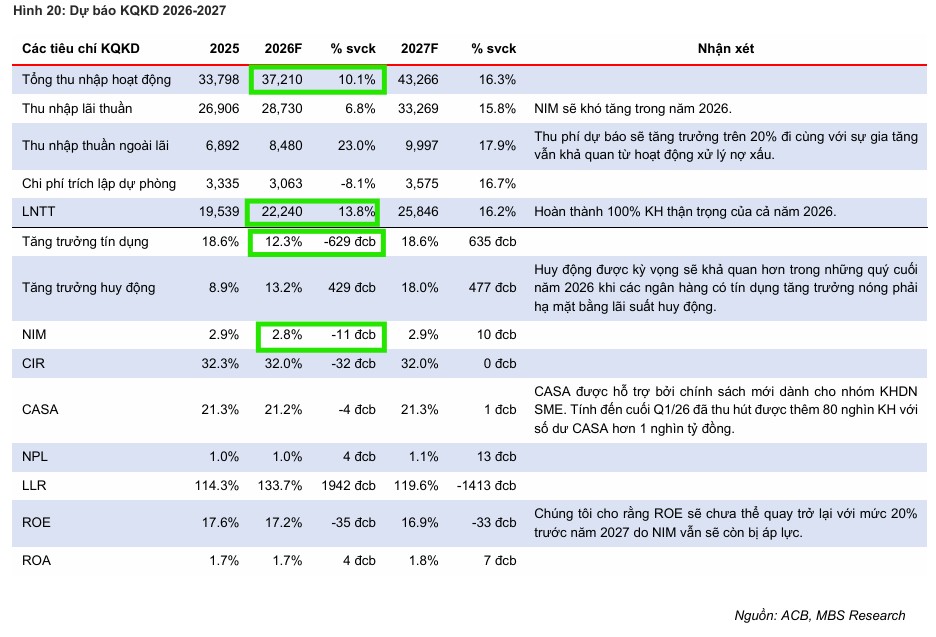

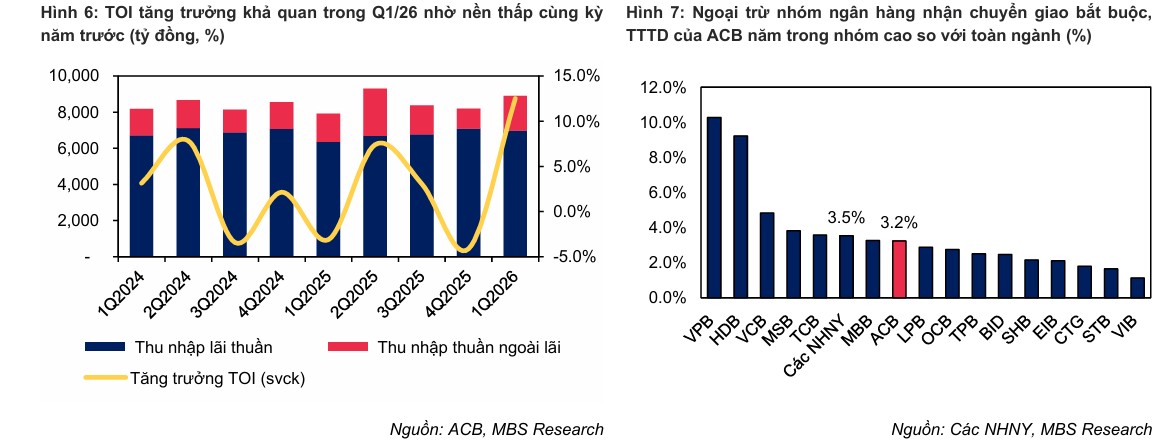

Tổng thu nhập hoạt động của ngân hàng đạt 8,905 tỷ đồng, tăng trưởng 12.5% so với cùng kỳ năm trước, được dẫn dắt bởi sự tăng trưởng đồng đều từ cả thu nhập lãi thuần lẫn thu nhập ngoài lãi.

Với hệ số chi phí trên thu nhập (CIR) kiểm soát tốt quanh mức 32% và chi phí trích lập dự phòng đạt 686 tỷ đồng, lợi nhuận trước thuế quý 1 của ngân hàng đạt 5,368 tỷ đồng, tăng 16.8% so với cùng kỳ và hoàn thành mốc 24% kế hoạch năm.

Cho cả năm 2026, MBS dự báo ACB hoàn toàn có thể đạt mức lợi nhuận trước thuế mục tiêu 22,200 tỷ đồng nhờ biên lãi ròng (NIM) được dự báo duy trì ổn định quanh mức 2.8%. Áp lực co hẹp NIM đối với các ngân hàng bán lẻ như ACB có thể được giảm bớt nhờ những thông tin thắt chặt hạn mức tín dụng đối với nhóm ngân hàng nhận chuyển giao bắt buộc.

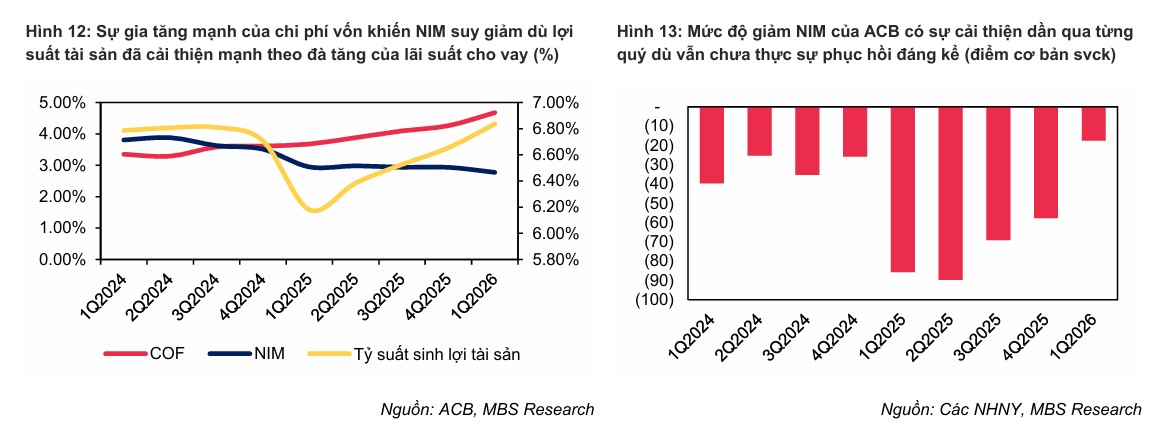

Biên lãi ròng (NIM) của ACB tiếp tục đà giảm trong quý 1/2026, lùi về mức 2.8% (giảm 18 điểm cơ bản so với cùng kỳ và quý trước) do chi phí vốn tăng đột biến trên cả thị trường 1 và 2. Mặc dù lãi suất cho vay bình quân tăng, mức tăng này vẫn thấp hơn nhiều so với tốc độ tăng của chi phí vốn. Nguyên nhân là do việc thúc đẩy tín dụng cao hơn huy động trong thời gian dài gây áp lực lên thanh khoản, khiến lãi suất huy động và lãi suất liên ngân hàng tăng mạnh, đẩy chi phí vốn tăng nhanh hơn lợi suất cho vay.

Trong phần còn lại của năm 2026, mặt bằng lãi suất huy động và cho vay dự kiến sẽ giảm nhẹ dưới tác động thúc đẩy đầu tư công và chỉ đạo từ Ngân hàng Nhà nước, từ đó gia tăng áp lực cạnh tranh cho nhóm ngân hàng bán lẻ. Các ngân hàng sẽ phải chủ động giảm lãi suất huy động và tái cơ cấu danh mục cho vay để bảo vệ biên lợi nhuận. Tổng quan cả năm 2026, NIM của ACB ước tính đạt 2.8% (giảm 10 điểm cơ bản so với cùng kỳ).

ACBS thích VCB, CTG và MBB cho nửa sau năm 2026 của ngành ngân hàng. Lãi suất tạo đỉnh?

Tăng trưởng tín dụng năm 2026 dự kiến ở mức 12%

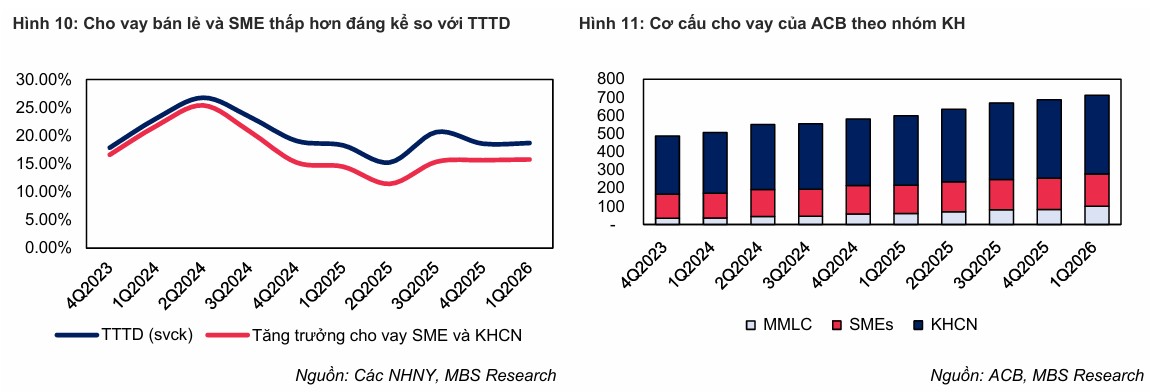

Tăng trưởng tín dụng của ACB tính đến cuối quý 1/2026 đạt 3.2% so với đầu năm, tương đương toàn ngành và cùng kỳ. Động lực chính đến từ nhóm khách hàng doanh nghiệp lớn (MMLC) với mức tăng 14.8%, trong khi mảng doanh nghiệp vừa và nhỏ (SME) và khách hàng cá nhân (KHCN) tăng trưởng khiêm tốn ở mức lần lượt 0.8% và 1.6% do ảnh hưởng từ mặt bằng lãi suất cho vay neo cao cùng chính sách kiểm soát chặt chẽ dòng vốn vào bất động sản.

Dù vậy, mảng margin đóng góp tích cực cho cho vay bán lẻ khi đạt hơn 19,560 tỷ đồng, tăng 12.8% so với đầu năm. Dư nợ bất động sản đạt 154 nghìn tỷ đồng, chiếm 22% tổng dư nợ, trong đó cho vay mua nhà là chủ lực khi chiếm 80% tỷ trọng và tăng 3% so với đầu năm. Hoạt động huy động vốn toàn hệ thống diễn ra chậm do nhu cầu gửi tiền thấp, buộc các ngân hàng phải tăng lãi suất và phát hành giấy tờ có giá để bù đắp thanh khoản, vô hình trung đẩy chi phí vốn tăng mạnh trong quý 1/2026.

Dự báo cả năm 2026, tăng trưởng tín dụng của ACB có thể đạt 12%, tận dụng toàn bộ hạn mức được cấp. Phân khúc MMLC tiếp tục là mũi nhọn nhờ sự hỗ trợ từ hệ sinh thái khu công nghiệp, logistics và vận tải biển của nhóm cổ đông Âu Lạc vừa quay trở lại.

Dưới định hướng giảm lãi suất của Ngân hàng Nhà nước để hỗ trợ mục tiêu tăng trưởng GDP 10%, dòng vốn tín dụng được kỳ vọng sẽ chảy mạnh vào hạ tầng, năng lượng và sản xuất, trong khi cho vay bán lẻ dự báo vẫn trầm lắng do thị trường bất động sản giảm tốc từ giữa năm 2025.

Ngược lại, phân khúc hộ kinh doanh có thể đón dòng tiền quay về nhờ chính sách nâng ngưỡng chịu thuế lên 1 tỷ đồng. Bên cạnh đó, các chỉ thị điều hành giảm lãi suất và siết room tín dụng đối với những nhà băng thiếu chủ động hạ lãi sẽ tạo điều kiện dịch chuyển dư nợ sang nhóm ngân hàng bán lẻ có hệ số LDR thấp và ít áp lực thanh khoản như ACB hay VIB.

Lạc quan hơn, KBSV Dự phóng tăng trưởng tín dụng cả năm 2026 của ACB đạt 15%, thấp hơn mục tiêu của ngân hàng (16%) và mức thực hiện năm 2025 (18.6%).

Áp lực suy giảm chủ yếu do định hướng kiểm soát tín dụng thận trọng từ Ngân hàng Nhà nước cùng tác động tiêu cực của xung đột Trung Đông làm suy yếu nhu cầu vay tiêu dùng, thương mại và hộ kinh doanh. Ở chiều ngược lại, động lực tăng trưởng sẽ được nâng đỡ nhờ mảng cho vay dòng vốn FDI tích cực, nhu cầu vay mua nhà hồi phục theo nguồn cung bất động sản phía Nam từ quý 2, và mảng cho vay ký quỹ được củng cố sau kế hoạch tăng vốn 2,000 – 3,000 tỷ đồng cho công ty con ACBS.

Điểm tựa vững chắc từ chất lượng tài sản vượt trội và chi phí tín dụng thấp

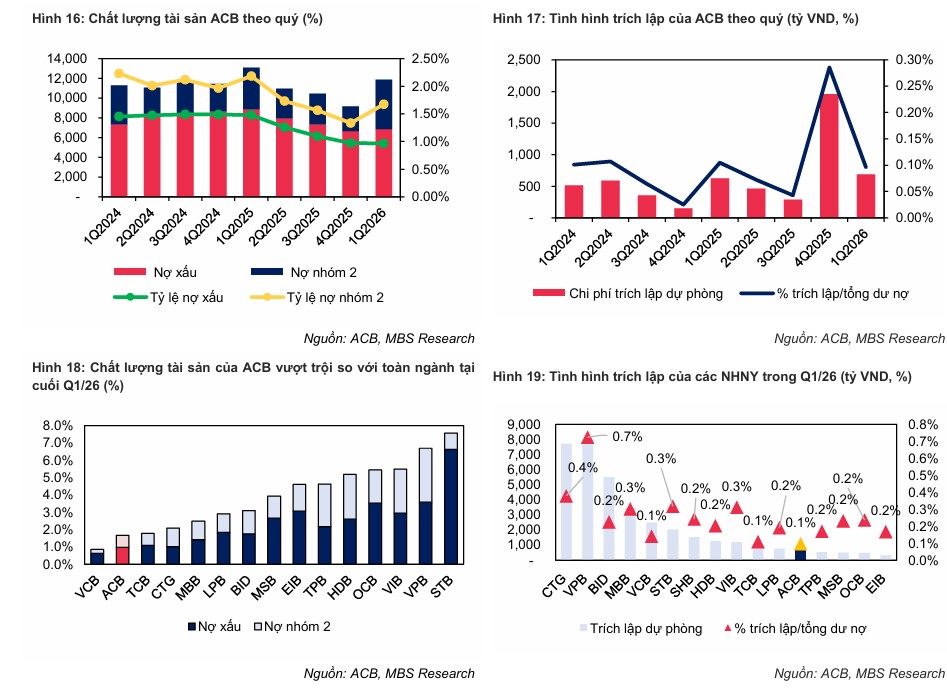

Lợi thế cạnh tranh lớn nhất giúp ACB duy trì quỹ đạo tăng trưởng bền vững qua các chu kỳ kinh tế chính là danh mục tài sản lành mạnh bậc nhất hệ thống ngân hàng.

Tính đến cuối quý 1/2026, tỷ lệ nợ xấu của ngân hàng được kiểm soát ở mức lý tưởng 1.0%, trong khi tỷ lệ nợ nhóm 2 dù nhích thêm 35 điểm cơ bản lên 0.7% do ảnh hưởng chéo từ hệ thống dữ liệu CIC nhưng vẫn nằm trong tầm kiểm soát an toàn.

Nhờ chiến lược chủ động tăng cường trích lập dự phòng từ quý 3/2025 để đưa nợ xấu về dưới 1.25%, chất lượng tài sản của ngân hàng đã cải thiện mạnh mẽ. Trong quý 1/2026, chi phí trích lập đạt 686 tỷ đồng, tăng 9.6% so với cùng kỳ năm trước, tương đương tỷ lệ chi phí tín dụng ở mức 0.4%, trong đó có 259 tỷ đồng do tác động của Nghị định 86/2024.

Việc không chạy theo các khoản vay lợi suất cao nhưng tiềm ẩn rủi ro lớn từ trái phiếu hay dự án bất động sản đầu cơ giúp ACB sở hữu một bảng cân đối kế toán cực kỳ sạch. Bảng cân đối kế toán của ACB được đánh giá lành mạnh nhờ định hướng không dồn vốn vào các lĩnh vực rủi ro cao như bất động sản, giúp giảm áp lực trích lập và tạo lợi thế lớn khi dòng tín dụng toàn quốc được điều hướng vào các ngành ưu tiên.

MBS dự phóng tỷ lệ bao phủ nợ xấu (LLR) của ngân hàng đến cuối năm sẽ tiếp tục duy trì trên mức 100%, bảo đảm một đệm dự phòng vững chắc giúp chi phí tín dụng duy trì ở mức thấp chỉ 0.4%, làm giảm đáng kể gánh nặng trích lập so với toàn ngành. Chi phí trích lập cả năm ước đạt 3 nghìn tỷ đồng, giảm nhẹ 8.1% so với năm trước do áp lực từ CIC và các quy định thắt chặt tín dụng bất động sản được dự báo chưa chấm dứt hoàn toàn.

Cho cả năm 2026, MBS dự báo tỷ lệ nợ xấu và nợ nhóm 2 dự báo sẽ duy trì quanh mức 1.0% và 0.5%.

Tái cơ cấu danh mục và động lực từ các mảng kinh doanh mới

Để ứng phó với sự trầm lắng của phân khúc cho vay cá nhân, ACB đang linh hoạt dịch chuyển trục chiến lược sang nhóm khách hàng doanh nghiệp lớn (MMLC) với mức tăng trưởng dư nợ ấn tượng 14.8% ngay trong quý 1.

Đáng chú ý, sự quay trở lại của nhóm cổ đông lớn Âu Lạc, một đơn vị có hệ sinh thái mạnh mẽ về cảng biển, vận tải và logistics, được kỳ vọng sẽ mở ra nguồn khách hàng doanh nghiệp chất lượng cao cho ngân hàng trong thời gian tới.

Song song với đó, việc đa dạng hóa nguồn thu ngoài lãi thông qua sự phục hồi của mảng bảo hiểm liên kết và kế hoạch tham gia thị trường sản xuất kinh doanh vàng miếng theo khung pháp lý mới sẽ giúp ACB tiếp tục tối ưu hóa hiệu quả sinh lời trên vốn chủ sở hữu (ROE).

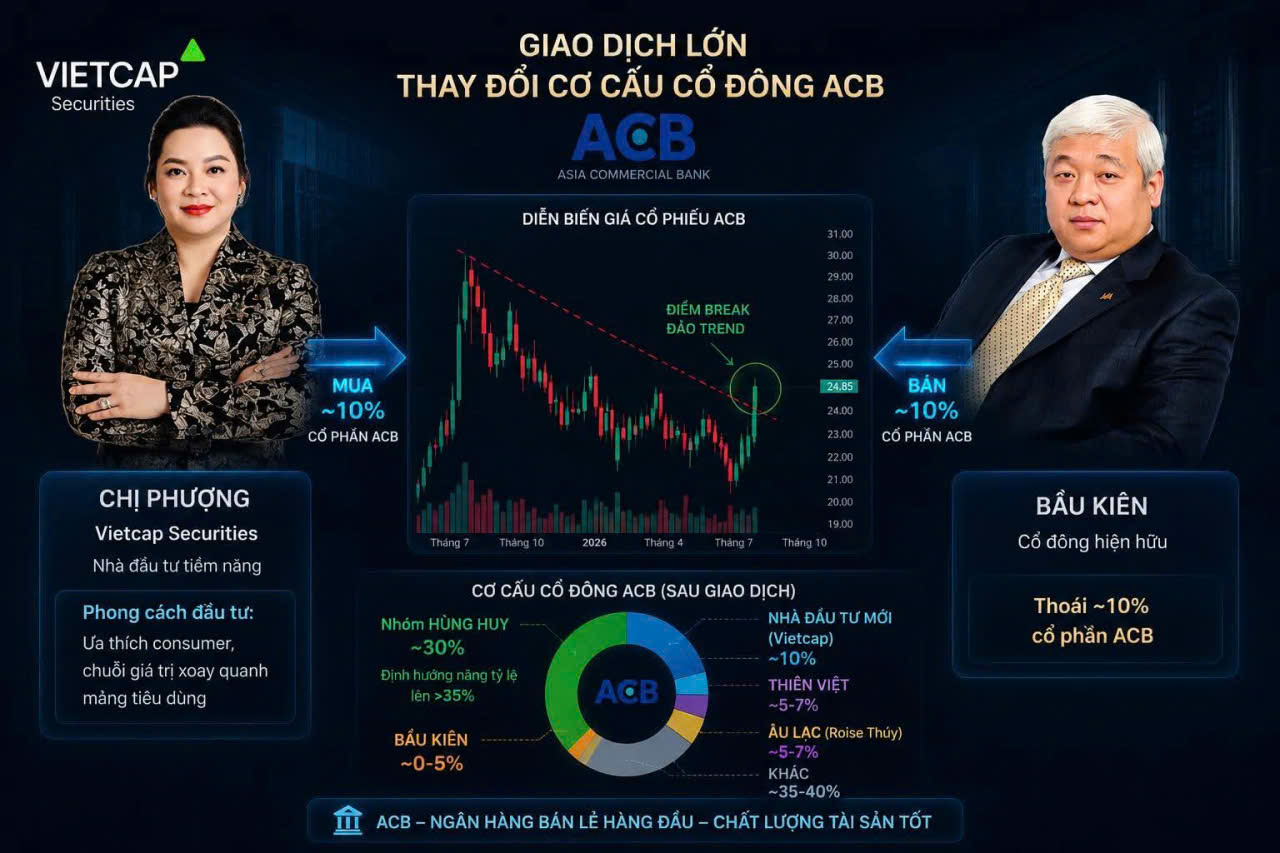

Cơ cấu sở hữu và biến động tại các nhóm cổ đông lớn. Tin đồn chưa xác thực về khả năng bầu Kiên thoái vốn.

Hành lang pháp lý mới từ Luật Các tổ chức tín dụng 2024 đang định hình lại cấu trúc sở hữu phân tán tại ACB. Tính đến tháng 2/2026, gia đình cựu cổ đông lớn Nguyễn Đức Kiên (Bầu Kiên) vẫn duy trì lượng tài sản đáng kể với tổng giá trị thị trường ước tính hơn 8,019 tỷ đồng. Trong đó, ông Kiên nắm giữ 2.81% và vợ ông – bà Đặng Ngọc Lan nắm 3.5% vốn điều lệ. Ở phía ban điều hành, Chủ tịch HĐQT Trần Hùng Huy và người có liên quan đang sở hữu tỷ lệ 11.27% vốn ngân hàng.

Đặc biệt, thị trường vừa chứng kiến làn sóng rút vốn quy mô lớn từ khối ngoại khi ba quỹ thuộc hệ thống Capital Group và VinaCapital (bao gồm Smallcap World Fund, Boardwalk South và VOF PE Holding 5) dồn dập bán ra hơn 150 triệu cổ phiếu.

Ở chiều đối ứng, nhóm cổ đông nội địa liên quan đến Công ty Cổ phần Âu Lạc (gắn liền với gia đình bà Ngô Thu Thúy) đã nhanh chóng mua gom để nâng tổng tỷ lệ sở hữu lên mức 6%, chính thức xác lập vị thế mới trong trục quản trị tại nhà băng này.

Ngoài ra, xuất hiện thông tin hành lang về việc Vietcap có thể là bên tiềm năng nhận chuyển nhượng thêm cổ phần từ phía Bầu Kiên (tin đồn chưa xác thực).

Định giá hấp dẫn mở ra cơ hội đầu tư trung hạn

MBS (2.6.2026) duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu ACB, đồng thời xác định mức giá mục tiêu 12 tháng là 33,700 VNĐ/cổ phiếu, tương đương với tiềm năng tăng giá lên tới 33.7% so với thị giá hiện tại.

Cổ phiếu ACB hiện đang giao dịch ở mức P/B trượt chỉ khoảng 1.2 lần, mức định giá được MBS nhìn nhận là vô cùng hấp dẫn và thấp hơn nhiều so với bình quân 5 năm của chính ngân hàng này. Khối nghiên cứu của MBS đánh giá mức định giá hiện tại chưa phản ánh hết giá trị nội tại cũng như lợi thế về mặt chi phí tín dụng của doanh nghiệp.

Khi thị trường bán lẻ ấm trở lại, sự tích lũy về mặt nền tảng tài chính sẽ nhanh chóng phản ánh vào giá, đưa ACB trở về đúng vị thế định giá tương đương với các ngân hàng tư nhân top đầu có cùng quy mô như TCB hay VPB, biến đây trở thành thời điểm gom mua lý tưởng cho các mục tiêu đầu tư trung và dài hạn.

KBSV (3.6.2026) khuyến nghị MUA với cổ phiếu ACB với giá mục tiêu 31,800 VNĐ/CP – tiềm năng tăng giá 22.3% so với giá đóng cửa ngày 03/06/2026. Điều này dựa trên kỳ vọng LNTT năm 2026 đạt 23,281 tỷ, tương ứng tăng +19.2%.

Bảng so sánh quan điểm các CTCK về cổ phiếu ACB

| Tiêu chí | KBSV (3/6/2026) | MBS (02/06/2026) | SSI Research (12/05/2026) | HSC (28/04/2026) | BSC (21/05/2026) |

| Khuyến nghị | MUA | KHẢ QUAN | KHẢ QUAN | MUA VÀO | MUA |

| Giá mục tiêu | 32,100 VNĐ/cp | 33,700 VNĐ/cp | 27,500 VNĐ/cp | 32,000 VNĐ/cp | 27,100 VNĐ/cp |

| Tiềm năng tăng giá | ~30% | +33.7% | +20.9% | +36.2% | +18.9% |

| P/B mục tiêu | N/A | 1.6x (áp dụng cho trọng số sổ sách 2026/2027) | 1.3x (thấp hơn trung bình lịch sử 1,5x) | N/A (kỳ vọng thu hẹp khoảng cách định giá với ngành) | 1.05x (vùng định giá chiết khấu sâu) |

| Dự phóng NIM | Phục hồi mạnh lên 3.53% nhờ tối ưu chi phí vốn | Duy trì quanh 2.8% (đi ngang so với Q1/2026) | Giảm 10 bps xuống 2.85% do áp lực lãi suất huy động | Đạt 2.92% (ổn định nhờ lợi thế huy động) | Đạt 2.9% (suy giảm do áp lực cạnh tranh cho vay) |

| Dự phóng TTTD | 15% | 12% (hoàn thành kịch bản room hiện tại) | 15% (mạnh ở nhóm khách hàng FDI, mua nhà) | 14% – 16% | 15% – 18% |

| Dự báo Nợ xấu (NPL) | Kiểm soát tốt trong khoảng 1.2% – 1.4% | Duy trì quanh mức 1.0% | Ổn định quanh 1% |

ACB: Định giá đã trở nên rẻ như thời 2022 với P/B 2026 chỉ 1 lần. Hở room ngoại 4.7%