Phân tích Doanh Nghiệp

Cơn sóng ngầm dị biệt mang tên MSB: Động Lực Tái Định Giá Từ Thu Hồi Nợ Xấu Đã Xử Lý Và Lợi Thế Chi Phí Vốn Vượt Trội.

-

Đà tăng giá dị biệt: Cổ phiếu MSB tăng hơn 30% chỉ trong 2 tháng, đi ngược xu hướng toàn ngành ngân hàng. Quý 1/2026, lợi nhuận trước thuế đạt 1,900 tỷ đồng (+15.9% YoY), hoàn thành gần 24% kế hoạch năm.

- Động lực tái định giá: SSI dự báo lợi nhuận trước thuế cả năm 8,064 tỷ đồng (+14.2% YoY), nhờ thu hồi nợ xấu ngoại bảng khoảng 1,400 tỷ đồng và tỷ lệ CASA cao 26.5%, giúp chi phí vốn duy trì quanh 4%.

-

Cơ hội vốn ngoại & quyền lực nội bộ: Khối ngoại bán ròng hơn 353 triệu cp, nới room lên 16.9%, tạo dư địa cho đối tác chiến lược quốc tế. Song song, ROX Living đăng ký mua 100 triệu cp, củng cố quyền kiểm soát của nhóm cổ đông sáng lập.

Thị trường chứng khoán thời gian qua chứng kiến một diễn biến đầy bất ngờ khi cổ phiếu của Ngân hàng TMCP Hàng Hải Việt Nam (MSB) âm thầm bứt phá hơn 30% chỉ trong vòng chưa đầy hai tháng. Đà tăng giá mạnh mẽ và bền bỉ này diễn ra trong sự lặng lẽ, hoàn toàn đi ngược lại xu hướng chung của toàn ngành ngân hàng tại thời điểm đó.

Đáng chú ý là sự tăng trưởng này rất khó để lý giải thông qua các hoạt động kinh doanh thông thường, bởi hoạt động cốt lõi của ngân hàng không ghi nhận những điểm nhấn quá đột biến. Diễn biến dị biệt này nhanh chóng thu hút sự chú ý của cộng đồng đầu tư, mở đường cho những đồn đoán về một cuộc chuyển dịch quyền lực lớn ở thượng tầng.

Khuyến nghị khả quan với định giá tương đối hấp dẫn

Trong báo cáo cập nhật mới nhất vào đầu tháng 6 năm 2026, SSI Research duy trì khuyến nghị Khả quan đối với cổ phiếu của Ngân hàng TMCP Hàng Hải Việt Nam (MSB), đồng thời nâng mức giá mục tiêu 12 tháng lên 18,000 đồng/cổ phiếu, mở ra tiềm năng tăng giá khoảng 17.6% so với thị giá hiện tại.

Định giá hiện tại của MSB đang giao dịch ở mức P/B dự phóng năm 2026 là 0.96 lần, thấp hơn đáng kể so với mức trung bình 5 năm của các ngân hàng cùng quy mô là 1.23 lần. Mức chiết khấu này được đánh giá là tương đối hấp dẫn đối với một ngân hàng sở hữu nhiều lợi thế cạnh tranh riêng biệt, mở ra cơ hội tích lũy cho các nhà đầu tư trong giai đoạn thị trường đang phân hóa mạnh mẽ.

Bảng so sánh quan điểm các CTCK về MBS

| Tiêu chí so sánh | Quan điểm của SSI Research (1.6.2026) | Quan điểm của VDSC (Rồng Việt) (12.5.2026) |

|---|---|---|

| Khuyến nghị | KHẢ QUAN (Outperform) | NẮM GIỮ (Hold) |

| Giá mục tiêu 12 tháng | 18,000 VNĐ/cổ phiếu | 13,850 VNĐ/cổ phiếu |

| Định giá P/B dự phóng 2026 | 0.96x (thấp hơn trung bình 5 năm của nhóm cùng quy mô là 1.23x) | 0.90x (cho thấy sự thận trọng cao hơn từ thị trường) |

| Dự báo LNTT năm 2026 | Đạt 8,064 tỷ VNĐ (tăng trưởng 14.2% so với năm 2025) | Kỳ vọng bứt phá trong trung và dài hạn với tăng trưởng kép (CAGR) 3 năm đạt 18% |

| Dự báo Biên lãi ròng (NIM) | Dự phóng giảm nhẹ khoảng 2 điểm cơ bản xuống 3.12% do áp lực chi phí huy động | Dự phóng cải thiện lên mức 3.30% nhờ dòng tiền rẻ dồi dào |

| Tỷ lệ CASA & Chi phí vốn | CASA đạt 26.5% trong Q1/2026, tối ưu hóa chi phí vốn bình quân quanh mức 4.0% | Kỳ vọng tỷ lệ CASA duy trì quanh mức 30%, giúp giảm thiểu áp lực lãi suất đầu vào |

| Chất lượng tài sản | Nợ xấu dự phóng ở mức 2.7%, tỷ lệ bao phủ nợ xấu (LLR) dự phóng đạt 52.3% | Nợ xấu thực tế cuối 2025 ở mức 2.7% (cao hơn mức trung bình 2.3% của các ngân hàng cùng quy mô), tỷ lệ bao phủ nợ chỉ đạt 52% |

| Động lực tăng trưởng chính | Ghi nhận thu nhập đột biến từ thu hồi nợ xấu ngoại bảng đã xử lý (ước đạt 1,400 tỷ VNĐ trong kịch bản cơ sở) | Kỳ vọng sự phục hồi của nền kinh tế và việc đưa tỷ suất sinh lời ROAE cải thiện lên trên 15% |

| Yếu tố hỗ trợ kỹ thuật | Khối ngoại bán ròng giải phóng room ngoại lên 16.9%, tăng cơ hội được thêm vào các rổ chỉ số ETF | Câu chuyện chuyển nhượng cổ phần và dòng tiền từ các giao dịch thỏa thuận nội bộ |

| Rủi ro cốt lõi | Áp lực nợ xấu cao từ phân khúc bán lẻ (vay mua nhà, tiêu dùng tín chấp TNEX) và NIM co hẹp | Áp lực trích lập dự phòng tiềm ẩn do tỷ lệ bao phủ nợ thấp kỷ lục trong 5 năm qua |

MSB: Liệu có kỳ vọng tái định giá nhờ việc cải thiện chất lượng tài sản?

Cải thiện hiệu suất sinh lời ROE là chìa khóa mở cánh cửa tái định giá

Theo đánh giá của SSI, động lực cốt lõi để cổ phiếu MSB được thị trường định giá lại một cách xứng đáng và tiệm cận về mức trung bình của ngành phụ thuộc rất lớn vào khả năng cải thiện tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

Với mức ROE hiện tại dao động quanh ngưỡng 14%, mức định giá chiết khấu so với giá trị sổ sách dự phóng 2026 là 15,672 đồng/cổ phiếu của ngân hàng được xem là tương đối hợp lý.

Để kích hoạt một đợt tái định giá dài hạn và mạnh mẽ, MSB cần nâng hiệu suất sử dụng vốn ROE lên vùng 15% đến 16%. Mặc dù đây là một mục tiêu hoàn toàn khả thi, hành trình này vẫn đối mặt với một số thử thách nhất định khi biên lãi ròng (NIM) toàn ngành vẫn đang chịu áp lực thu hẹp và chi phí dự phòng rủi ro tín dụng của ngân hàng vẫn duy trì ở mức cao.

Hoạt động thu hồi nợ xấu đã xử lý trở thành bệ đỡ lợi nhuận đột biến

Một trong những điểm nhấn đầu tư quan trọng nhất tại MSB chưa được phản ánh đầy đủ vào giá cổ phiếu chính là tiềm năng thu hồi các khoản nợ xấu đã được xử lý ngoại bảng.

Ban lãnh đạo MSB đặt mục tiêu đầy tham vọng khi lên kế hoạch ghi nhận khoảng 1,000 đến 1,500 tỷ đồng từ nguồn thu này trong năm 2026, trích từ danh mục nợ ngoại bảng có khả năng thu hồi lên tới 10 nghìn tỷ đồng trong trung hạn.

Trong kịch bản cơ sở của mình, SSI ước tính ngân hàng sẽ ghi nhận thành công khoảng 1,400 tỷ đồng thu nhập từ nợ đã xử lý.

Đáng chú ý, SSI tính toán rằng cứ mỗi 1 nghìn tỷ đồng thu hồi vượt kỳ vọng sẽ đóng góp giúp lợi nhuận trước thuế của ngân hàng tăng thêm khoảng 7% so với dự báo, tạo ra dư địa tăng trưởng bất ngờ cho kết quả kinh doanh cả năm.

Lợi thế CASA vượt trội nâng đỡ biên lợi nhuận và tối ưu hóa chi phí vốn

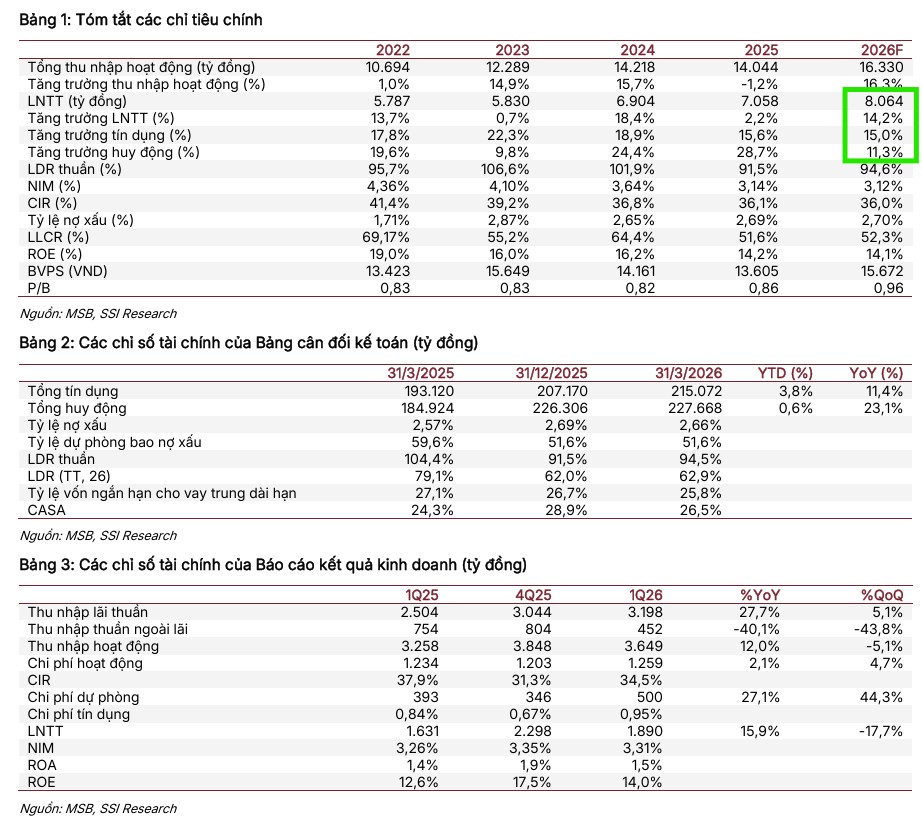

MSB tiếp tục khẳng định vị thế dẫn đầu nhóm ngân hàng thương mại cổ phần quy mô trung bình về khả năng huy động tiền gửi không kỳ hạn khi tỷ lệ CASA đạt 26.5% trong quý 1 năm 2026.

Tỷ lệ này vượt trội hơn hẳn so với các đối thủ trực tiếp cùng nhóm như TPBank đạt khoảng 22%, VIB đạt 18% hay OCB chỉ dừng lại ở mức 15%.

Nhờ nền tảng tiền gửi giá rẻ dồi dào, MSB duy trì được chi phí vốn bình quân ở mức rất thấp, chỉ quanh ngưỡng 4.0%, giúp ngân hàng tiết kiệm được từ 50 đến 100 điểm cơ bản chi phí huy động so với các đơn vị có tỷ lệ CASA thấp hơn.

Dù tỷ lệ CASA có sự sụt giảm nhẹ từ mức 28.9% ở cuối năm 2025 do xu hướng dịch chuyển chung của dòng tiền sang gửi có kỳ hạn trong môi trường lãi suất cao, vị thế vững chắc này vẫn là bệ đỡ giúp MSB bảo vệ biên lãi ròng trước các biến động tiêu cực của thị trường.

Kết quả kinh doanh quý một tăng trưởng ổn định bám sát kế hoạch

Hoạt động kinh doanh của MSB trong quý 1 năm 2026 ghi nhận kết quả khả quan với lợi nhuận trước thuế đạt 1,900 tỷ đồng, tăng trưởng 15.9% so với cùng kỳ năm trước và hoàn thành gần 24% kế hoạch lợi nhuận cả năm.

Động lực tăng trưởng chính của quý đến từ thu nhập lãi thuần tăng mạnh 27.7% so với cùng kỳ, bù đắp hiệu quả cho sự sụt giảm ở mảng thu nhập từ phí dịch vụ và hoạt động kinh doanh ngoại hối.

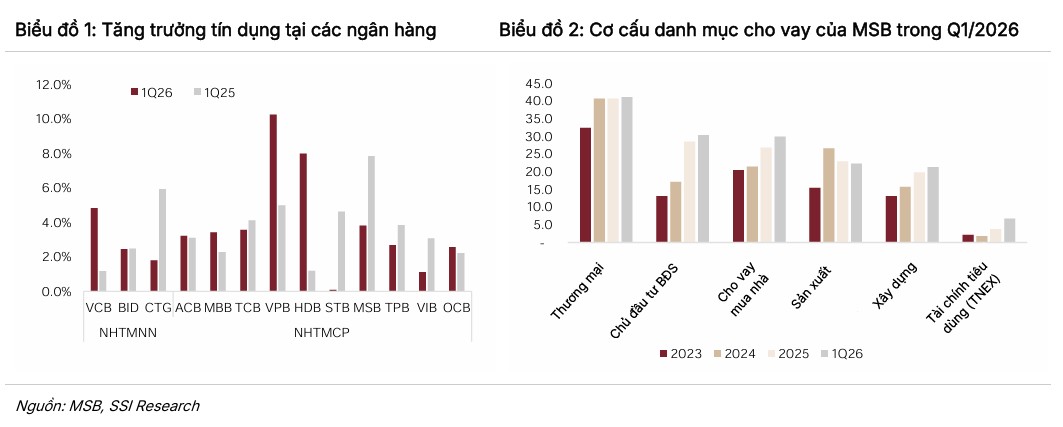

Điểm sáng đáng ghi nhận khác là tăng trưởng tín dụng hợp nhất đạt 3.8% ngay trong quý đầu năm, được thúc đẩy mạnh mẽ bởi mảng cho vay tiêu dùng thông qua công ty tài chính công nghệ TNEX với mức tăng ấn tượng 77%.

Tại ngân hàng mẹ, dòng vốn tín dụng tiếp tục được khơi thông tốt khi tập trung vào phân khúc bán lẻ, cho vay mua nhà và tài trợ cho các chủ đầu tư lớn thuộc hệ sinh thái quy mô của Vingroup, Sun Group hay Gamuda Land.

Chất lượng tài sản được kiểm soát chặt chẽ trong bối cảnh nhiều thử thách

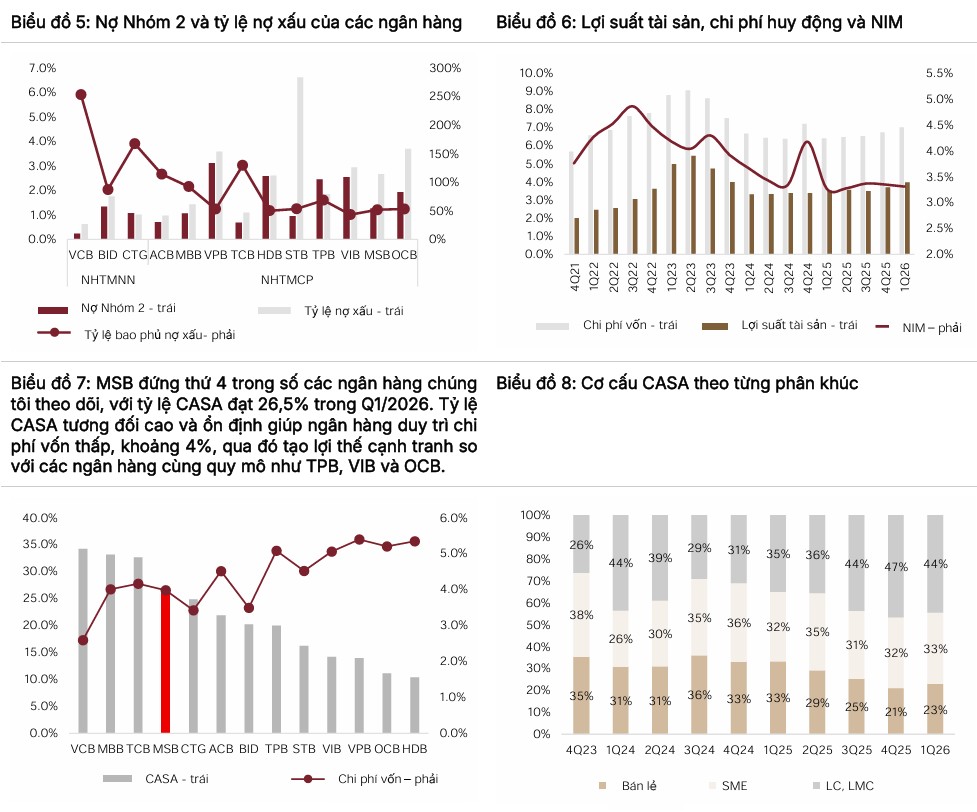

Mặc dù chịu ảnh hưởng từ môi trường lãi suất cho vay vẫn neo ở mức tương đối cao, chất lượng tài sản của MSB nhìn chung vẫn nằm trong tầm kiểm soát của ban điều hành. Tỷ lệ nợ xấu tại thời điểm cuối quý 1 năm 2026 ghi nhận mức giảm nhẹ xuống 2.66% so với mức 2.69% ở cuối năm 2025 nhờ quy mô dư nợ tín dụng được mở rộng đáng kể.

Dù vậy, áp lực nợ xấu vẫn hiện hữu khi phân khúc cho vay bán lẻ, đặc biệt là dư nợ cho vay mua nhà và tiêu dùng tín chấp, đóng góp tới gần ba phần tư tổng số nợ xấu của ngân hàng.

Để chủ động phòng vệ, MSB đã đẩy mạnh trích lập dự phòng rủi ro thêm 27% so với cùng kỳ năm trước, qua đó duy trì tỷ lệ bao phủ nợ xấu ở mức ổn định 51.6% nhằm củng cố bộ đệm an toàn tài chính trước các biến động khó lường của nền kinh tế.

Triển vọng cả năm vững vàng và cơ hội thu hút dòng vốn ngoại từ câu chuyện nới room

Dự báo cho cả năm 2026, SSI kỳ vọng lợi nhuận trước thuế của MSB sẽ đạt mốc 8,064 tỷ đồng, tương đương mức tăng trưởng 14.2% so với năm 2025 trên nền tảng tăng trưởng tín dụng ổn định ở mức 15%.

Ngoài ra, một yếu tố hỗ trợ kỹ thuật quan trọng cho cổ phiếu MSB trong thời gian tới đến từ việc khối ngoại đã thực hiện bán ròng mạnh mẽ hơn 353 triệu cổ phiếu kể từ đầu tháng 4 năm 2026.

Diễn biến này vô hình trung đã nới rộng tỷ lệ sở hữu nước ngoài còn lại của MSB một cách đáng kể từ mức chỉ 1.12% lên tới 16.9%. Khoảng trống room ngoại rộng rãi này không chỉ mở ra cơ hội thu hút các cổ đông chiến lược quốc tế tầm cỡ mà còn gia tăng đáng kể khả năng cổ phiếu MSB được các quỹ đầu tư theo chỉ số xem xét thêm vào các rổ ETF lớn trong các kỳ cơ cấu danh mục sắp tới.

Bí ẩn về đà tăng giá của MSB bắt đầu được hé lộ qua các giao dịch thỏa thuận với quy mô khổng lồ.

Trong các phiên giao dịch liên tiếp, khối ngoại đã thực hiện bán ròng lượng cổ phiếu cực lớn lên tới hơn 258 triệu đơn vị, tương đương khoảng 3,500 tỷ đồng và chiếm tới 8.28% tổng cổ phần của ngân hàng. Đây là một tỷ lệ sở hữu vô cùng lớn, đặc biệt là trong bối cảnh ngành ngân hàng đang siết chặt kiểm soát sở hữu chéo và yêu cầu công bố thông tin chặt chẽ đối với các cổ đông nắm giữ từ 1% vốn điều lệ trở lên.

Điều đáng nói là toàn bộ lượng hàng khổng lồ này đã được hấp thụ nhanh chóng bởi dòng vốn từ các nhà đầu tư nội thông qua phương thức thỏa thuận, cho thấy sự chuẩn bị kỹ lưỡng từ nhóm mua trong nước nhằm gia tăng tầm ảnh hưởng tại ngân hàng.

ROX Living và những quân bài chiến lược trong gia đình chủ tịch

Song song với làn sóng thoái vốn của khối ngoại, thông tin đăng ký giao dịch của Công ty Cổ phần ROX Living càng làm sáng tỏ hơn bức tranh thâu tóm quyền kiểm soát. Doanh nghiệp này đã chính thức công bố kế hoạch đăng ký mua vào 100 triệu cổ phiếu MSB kể từ ngày 29 tháng 5 đến ngày 8 tháng 6 năm 2026.

Xét về mối quan hệ nhân sự, Thành viên Hội đồng quản trị độc lập của MSB hiện đồng thời đảm nhiệm vị trí Thành viên Hội đồng quản trị tại ROX Living. Bản thân ROX Living thuộc hệ sinh thái ROX Group, tiền thân là TNG Group, nơi người giữ chiếc ghế Chủ tịch tập đoàn chính là vợ của Chủ tịch Hội đồng quản trị MSB.

Sự xuất hiện của các pháp nhân có liên quan này cho thấy một kế hoạch gia tăng sở hữu gián tiếp và củng cố quyền lực tối cao của nhóm cổ đông sáng lập tại ngân hàng.

Nhất quán quyền lực và cơ hội mở room ngoại cho các đối tác lớn

Nhìn dưới góc độ quản trị doanh nghiệp, việc gia tăng tỷ lệ sở hữu và tập trung quyền kiểm soát mang lại nhiều lợi ích lớn cho cổ đông nhỏ lẻ. Khi quyền lực được cô đặc và đồng thuận cao, ngân hàng sẽ có sự mạch lạc và nhất quán hơn trong việc đưa ra các quyết định chiến lược quan trọng mà không bị phân tán bởi các nhóm lợi ích nhỏ lẻ.

Đồng thời, việc khối ngoại bán ròng thỏa thuận quy mô lớn đã vô tình tạo ra một khoảng trống room ngoại khá rộng rãi tại MSB. Đây là cơ hội vàng để ngân hàng chủ động tìm kiếm các đối tác chiến lược nước ngoài có tầm cỡ để đồng hành lâu dài, tương tự như con đường mà các ngân hàng lớn như Techcombank, VPBank hay Vietcombank đã và đang thực hiện rất thành công. Nếu các thương vụ hợp tác này được kích hoạt, khối ngoại chắc chắn sẽ chủ động mua ròng khớp lệnh trực tiếp trên sàn, tạo ra động lực tăng giá vô cùng tích cực cho cổ phiếu.