Phân tích Doanh Nghiệp

PDR: “Cú bắt tay” tỷ đô tại siêu dự án Thủ Thiêm Eco Smart City. Tập trung bán buôn các dự án ở Đồng Nai và Thuận An 1 & 2

- HSC nâng khuyến nghị cổ phiếu PDR lên mức Tăng tỷ trọng, với giá mục tiêu 19,200 đồng/cp, nhấn mạnh chiến lược chuyển sang mô hình bán buôn và hợp tác pháp lý mạnh mẽ.

- Lợi nhuận ngắn hạn năm 2026 dự báo chỉ đạt 256 tỷ đồng do danh mục dự án chuyển giao, nhưng lợi nhuận cốt lõi vẫn có thể tăng trưởng 51% và bứt phá mạnh vào năm 2027 nhờ thoái vốn Thuận An 2.

- Điểm nhấn lớn là “cú bắt tay” tỷ đô với Lotte Properties tại siêu dự án Thủ Thiêm Eco Smart City (tổng vốn hơn 50,000 tỷ đồng), mở ra cơ hội bước vào phân khúc bất động sản siêu sang nhưng cũng tạo áp lực vốn rất lớn.

Trong báo cáo cập nhật doanh nghiệp mới nhất, Công ty Chứng khoán Thành phố Hồ Chí Minh (HSC) đã nâng khuyến nghị đối với cổ phiếu PDR của Công ty Cổ phần Phát triển Bất động sản Phát Đạt lên mức Tăng tỷ trọng (từ Nắm giữ), đồng thời điều chỉnh tăng giá mục tiêu lên 19,200 đồng/cổ phiếu.

Quyết định nâng hạng này phản ánh sự ghi nhận của HSC đối với những chuyển dịch mang tính bước ngoặt trong chiến lược kinh doanh của Phát Đạt, đặc biệt là việc dịch chuyển sang mô hình lấy năng lực pháp lý làm trọng tâm.

Doanh nghiệp đang tích cực tập trung vào các dự án Xây dựng – Chuyển giao (BT) và đấu giá đất để thâu tóm quỹ đất tại các vị trí đắc địa tại khu vực TP.HCM. PDR đang tái cấu trúc chiến lược nhằm tối ưu hóa năng lực pháp lý thông qua dự án BT bệnh viện Ung bướu và các cuộc đấu giá đất. Việc chuyển sang mô hình bán buôn cùng các thương vụ thành công tại Đồng Nai và Thuận An 1 & 2, cùng tiềm năng từ dự án Serenity Phước Hải, đang giúp cải thiện dòng tiền và củng cố quỹ đất dài hạn.

Tuy nhiên, lợi nhuận ngắn hạn dự báo vẫn mờ nhạt do danh mục dự án đang trong giai đoạn chuyển giao, khi nguồn thu từ các dự án cũ đã kết thúc nhưng các đợt mở bán mới chưa thể ghi nhận kết quả kinh doanh.

Song song đó, Phát Đạt áp dụng chiến lược bán sỉ dự án hoặc chuyển nhượng cổ phần nhằm thu hồi dòng tiền nhanh chóng, hạn chế phân bổ nguồn lực dàn trải vào việc bán lẻ từng căn hộ trong bối cảnh thị trường nhiều thách thức.

Bức tranh tài chính năm 2026 dưới lăng kính thận trọng nhưng đầy triển vọng

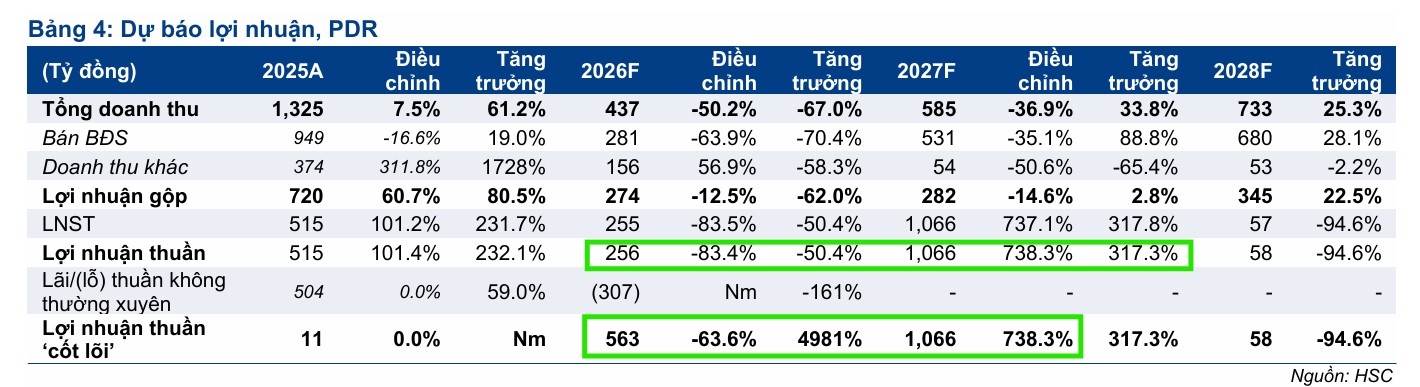

Dù nâng mức khuyến nghị đầu tư dài hạn, HSC đã chủ động giảm 83.4% dự báo lợi nhuận thuần năm 2026 của Phát Đạt xuống còn 256 tỷ đồng.

Sự điều chỉnh đầy thận trọng này chủ yếu do đóng góp từ dự án Quy Nhơn Iconic (Khu dân cư Bắc Hà Thanh) thấp hơn kỳ vọng vì nhu cầu phân khúc đất nền suy yếu khi lãi suất neo cao.

Đồng thời, Phát Đạt cũng phải ghi nhận khoản trích lập dự phòng tổn thất tài sản 307 tỷ đồng khi đánh giá lại hai dự án BT cũ không còn phù hợp với quy hoạch thực tế của TP.HCM.

Tuy nhiên, nếu loại bỏ các khoản mục không thường xuyên này, lợi nhuận thuần cốt lõi năm 2026 của doanh nghiệp vẫn dự kiến đạt 563 tỷ đồng, tăng trưởng 51% so với cùng kỳ.

Điểm sáng lớn nhất trong mô hình dự báo của HSC nằm ở năm 2027, khi lợi nhuận thuần được điều chỉnh tăng vọt 738.3% lên mức 1,066 tỷ đồng. Cơ sở cho sự bứt phá này là khoản lợi nhuận tài chính không thường xuyên trị giá 1,500 tỷ đồng dự kiến mang về từ thương vụ thoái vốn chiến lược tại dự án Bình Dương Tower – Thuận An 2.

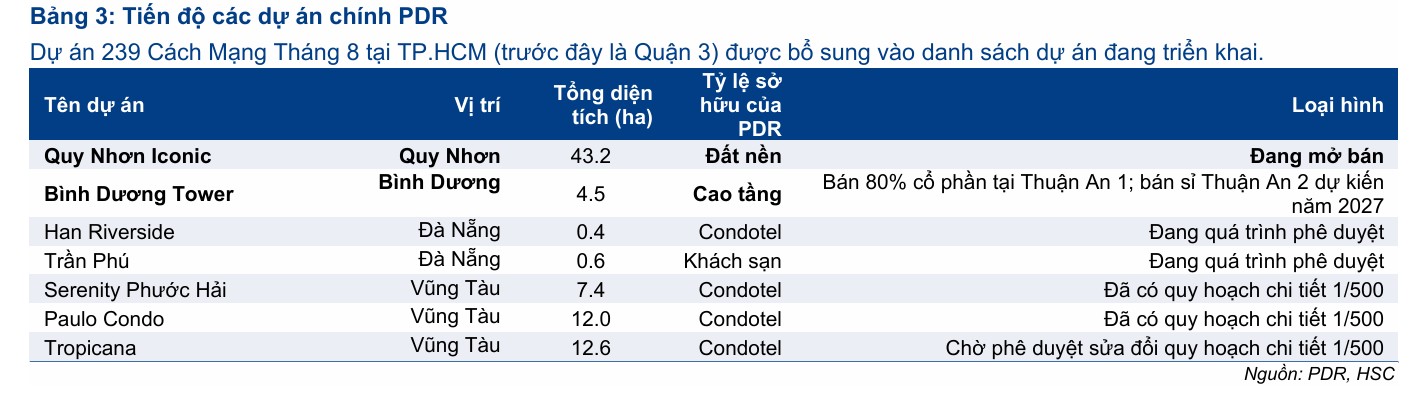

HSC hạ dự báo doanh số bán nhà năm 2026 xuống 260 tỷ đồng (giảm 2.5 lần) và năm 2027 xuống 545 tỷ đồng, phản ánh tiến độ chậm tại dự án Quy Nhơn Iconic và việc chuyển dự án Thuận An 2 sang bán buôn. Doanh số dự kiến bứt phá lên 9,600 tỷ đồng vào năm 2028 nhờ kỳ vọng mở bán dự án 239 CMT8 và Serenity Phước Hải.

PDR đang đẩy mạnh chiến lược bán buôn tại các dự án Thuận An 2 và Serenity Phước Hải. Đối với dự án trọng điểm 239 CMT8 (TP.HCM), HSC đã đưa vào định giá với đóng góp 14.1% tổng RNAV, dự kiến mở bán từ năm 2028 và ghi nhận doanh thu từ 2030. PDR hiện đang hoàn tất thủ tục pháp lý để triển khai tổ hợp 3,500 m² này, đồng thời đã thâu tóm toàn bộ cổ phần CTCP Dịch vụ Thương mại Đầu tư AKYN để phục vụ dự án.

Về hoạt động thoái vốn, PDR đã hoàn tất chuyển nhượng 80% cổ phần dự án Thuận An 1 cho Tập đoàn Mitsubishi trong Q1/2026, giữ lại 20% để cùng hợp tác phát triển. Riêng dự án Trần Phú (Đà Nẵng), PDR đã thoái toàn bộ 99% vốn với giá trị 1,100 tỷ đồng, ghi nhận 406 tỷ đồng lợi nhuận tài chính trong Q4/2025 và đã loại dự án này khỏi mô hình định giá.

“Cú bắt tay” tỷ đô tại siêu dự án Thủ Thiêm Eco Smart City

Một trong những động lực thúc đẩy mạnh mẽ kỳ vọng của giới đầu tư đối với Phát Đạt trong năm 2026 là sự kiện chính thức ký kết Biên bản Ghi nhớ Hợp tác (MoU) với Lotte Properties HCMC vào cuối tháng 5/2026.

Theo thỏa thuận này, hai bên sẽ cùng đồng hành phát triển siêu dự án Thu Thiem Eco Smart City tọa lạc tại khu đất vàng chức năng 2A rộng 7.45 ha ngay lõi bán đảo Thủ Thiêm. Đây là dự án đô thị thông minh mang tính biểu tượng có tổng mức đầu tư lên tới hơn 50,000 tỷ đồng (khoảng 900 triệu USD).

Với việc Lotte có chủ trương thu hút nhà đầu tư bên ngoài tối đa 35% cổ phần, Phát Đạt đã trở thành ứng viên hàng đầu và đã tiến hành đặt cọc ngay 900 tỷ đồng như một cam kết tài chính mạnh mẽ đầu tiên cho thương vụ.

Việc tham gia vào dự án 11 tòa tháp cao tầng này không chỉ là lời giải cho bài toán đình trệ lâu nay của dự án mà còn là “bước nhảy vạch đích” đưa Phát Đạt tiến thẳng vào phân khúc bất động sản siêu sang (Ultra-luxury), nâng tầm vị thế thương hiệu một cách vượt bậc.

Cơ hội song hành cùng áp lực thu xếp vốn khổng lồ

Dưới góc nhìn phân tích của HSC, mối quan hệ hợp tác chiến lược giữa Phát Đạt và tập đoàn đa quốc gia Lotte được xem là chất xúc tác quan trọng có khả năng hỗ trợ đắc lực cho triển vọng lợi nhuận và giúp định giá của doanh nghiệp thăng hoa trong dài hạn.

Sự đồng hành của đối tác ngoại giàu kinh nghiệm mang lại bảo chứng về tiêu chuẩn quốc tế và tăng sức hấp dẫn cho sản phẩm khi đưa ra thị trường.

Tuy nhiên, HSC cũng lưu ý rằng canh bạc lớn này sẽ tạo ra áp lực tài chính không hề nhỏ. Việc Phát Đạt cùng lúc theo đuổi các dự án BT quy mô lớn, phát triển dự án 239 Cách Mạng Tháng Tám và dự kiến đầu tư tới 17,000 tỷ đồng vào siêu dự án Thủ Thiêm đòi hỏi doanh nghiệp phải có năng lực thu xếp vốn cực kỳ vượt trội.

Trong bối cảnh doanh số bán nhà tại dự án Quy Nhơn Iconic còn mờ nhạt, Phát Đạt hiện vẫn phụ thuộc lớn vào nguồn vốn vay và việc duy trì đòn bẩy tài chính cao sẽ là yếu tố rủi ro cần được theo dõi chặt chẽ.

PDR dự kiến tăng vốn thông qua hai phương án phát hành cổ phiếu: phát hành tỷ lệ 5:1 cho cổ đông hiện hữu với giá 10,000 đồng/cổ phiếu, huy động 2,000 tỷ đồng để bổ sung vốn lưu động và đầu tư chiến lược vào dự án Hàn Riverside và dự án 239 CMT8; đồng thời chi trả cổ tức bằng cổ phiếu tỷ lệ 10%.

iêu và dự báo lợi nhuận:

| Tiêu chí | Quan điểm của HSC (2.6.2026) | Quan điểm của MBS (27.3.2026) |

| Giá mục tiêu | Nâng giá mục tiêu từ 18,500 đồng lên 19,200 đồng (Khuyến nghị: Tăng Tỷ Trọng) | 20,400 đồng/cp (Khuyến nghị: Khả quan). |

| Dự báo lợi nhuận 2026 | 256 tỷ đồng (giảm 83,4% so với dự báo cũ; giảm 50,4% so với cùng kỳ). | Dự báo tăng trưởng 95% so với cùng kỳ, đạt 1,005 tỷ đồng. |

| Dự báo lợi nhuận 2027 | Khoảng 1,500 tỷ đồng (tăng mạnh nhờ lãi đột biến từ thoái vốn Thuận An 2). | Dự báo giảm 13% so với cùng kỳ. |

| Chiến lược dự án | Bán buôn (Thuận An 2, Serenity Phước Hải), tập trung vào dự án 239 CMT8. | Tái cấu trúc danh mục, tập trung quỹ đất tại TP.HCM và Đồng Nai. |

| Tác động ngắn hạn | Lợi nhuận mờ nhạt do danh mục đang trong giai đoạn chuyển giao chu kỳ. | Kỳ vọng vào thu nhập tài chính từ các thương vụ thoái vốn (như Thuận An 1). |