Phân tích Doanh Nghiệp

TNG: Kiểm soát chi phí là mấu chốt để tăng trưởng

-

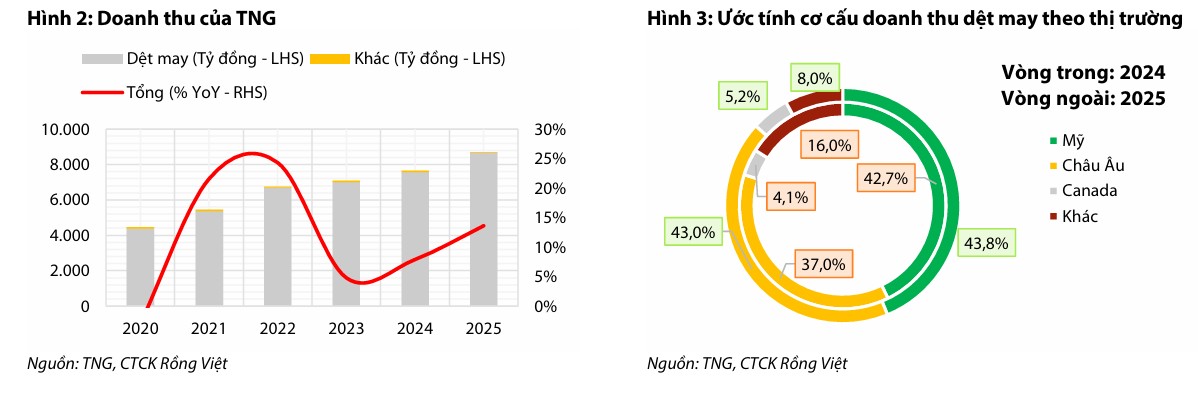

Kết quả quý 1/2026: Doanh thu thuần đạt 1,952 tỷ đồng (+29% YoY), lợi nhuận sau thuế 60 tỷ đồng (+39% YoY), vượt dự báo của VDSC. Động lực chính đến từ mở rộng xuất khẩu sang Mỹ (44%) và Châu Âu (43%) .

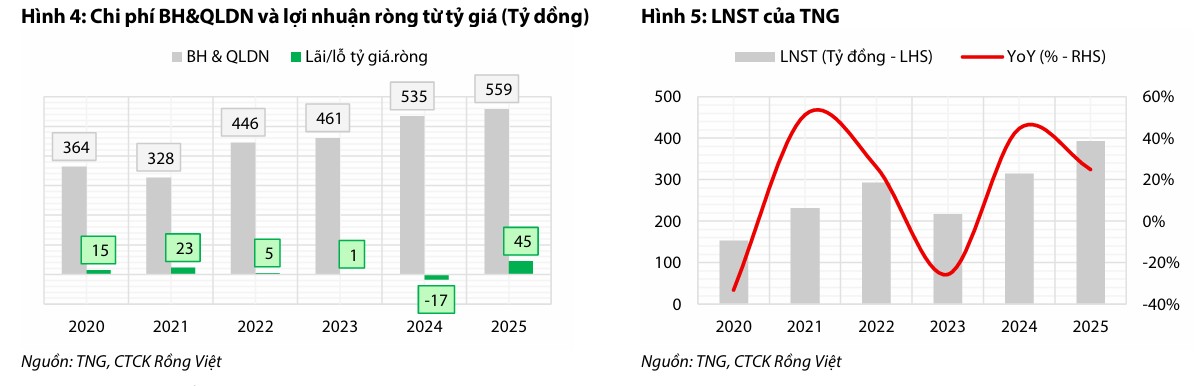

- Thách thức & kiểm soát chi phí: Biên lợi nhuận gộp giảm còn 12.1% do chi phí nhân công và nguyên liệu tăng, đơn giá sản phẩm giảm. Tuy nhiên, TNG duy trì tỷ lệ chi phí bán hàng & quản lý ở mức 6.3%, giúp biên lợi nhuận ròng cải thiện lên 3.1% nhờ khoản bồi thường bảo hiểm bất thường.

-

Triển vọng & định giá: VDSC dự báo năm 2026 doanh thu đạt 9,485 tỷ đồng (+9% YoY), lợi nhuận sau thuế 436 tỷ đồng (+11% YoY). Giá mục tiêu 30,500 đồng/cp, khuyến nghị MUA, với tổng tỷ suất sinh lời kỳ vọng lên tới 63%.

Thách thức về biên lợi nhuận và giải pháp kiểm soát chi phí

Trong quý 1 năm 2026, TNG ghi nhận kết quả kinh doanh tích cực hơn so với dự báo của VDSC, với doanh thu thuần đạt 1,952 tỷ đồng, tăng 29% so với cùng kỳ năm trước và lợi nhuận sau thuế đạt 60 tỷ đồng, tăng 39% so với cùng kỳ.

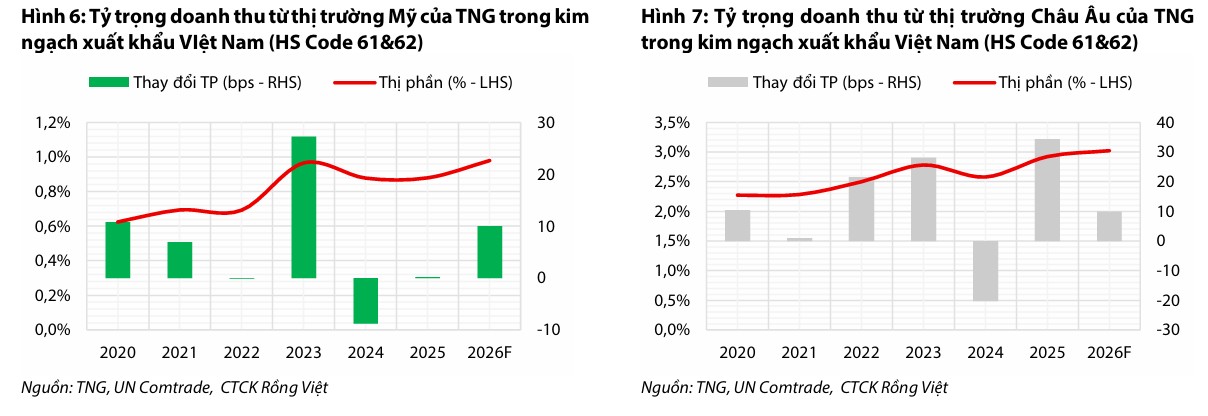

Động lực chính cho tăng trưởng doanh thu đến từ việc mở rộng xuất khẩu tại hai thị trường trọng điểm là Mỹ và Châu Âu, nơi TNG duy trì tỷ trọng đóng góp lần lượt khoảng 44% và 43%. Bên cạnh đó, việc chủ động nới lỏng chính sách bán hàng thông qua gia tăng thời gian nợ phải thu cũng là yếu tố hỗ trợ công ty trong việc giành thêm các đơn hàng mới.

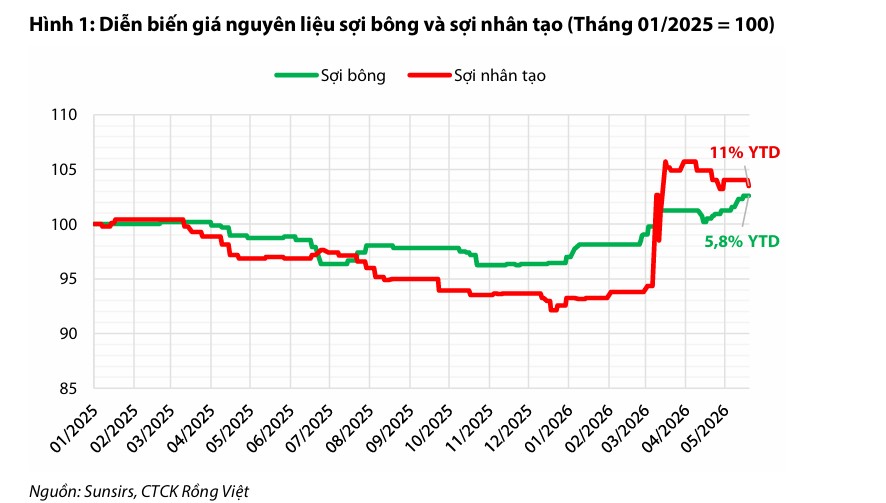

Mặc dù doanh thu tăng trưởng, biên lợi nhuận gộp của TNG đã có xu hướng giảm trong bốn quý liên tiếp, đạt 12.1% trong quý 1 năm 2026, giảm 313 điểm cơ bản so với cùng kỳ. VDSC đánh giá nguyên nhân chủ yếu đến từ chi phí nhân công tăng do khan hiếm lao động tại địa phương và xu hướng giảm dần của đơn giá sản phẩm theo đàm phán với khách hàng.

Cụ thể, nguyên nhân chủ yếu đến từ xu hướng tăng 5–10% của giá nguyên vật liệu đầu vào, với các loại nguyên liệu từ dầu thô như Poly thậm chí có thể tăng tới 15%, cùng với áp lực tăng lương cho khối sản xuất trực tiếp để giữ chân nhân sự trước tình trạng khan hiếm lao động địa phương. Ngoài ra, đơn giá các dòng sản phẩm mới thường giảm dần sau khi nhân công đã tối ưu hóa năng suất và quy trình sản xuất.

Dù vậy, TNG vẫn kiểm soát tốt tỷ lệ chi phí bán hàng và quản lý doanh nghiệp ở mức 6.3% nhờ chính sách tinh gọn bộ máy, giúp biên lợi nhuận ròng vẫn đạt 3.1% và tăng 22 bps so với cùng kỳ nhờ ghi nhận thêm doanh thu bất thường (khoản bồi thường bảo hiểm bất thường cho thiệt hại từ bão năm 2025).

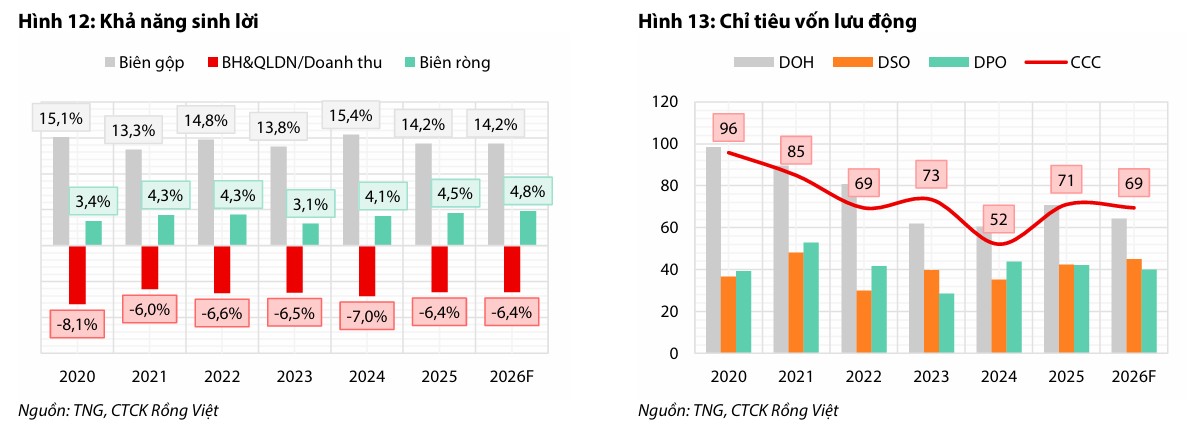

Trong năm 2025, chu kỳ chuyển đổi tiền mặt của TNG tăng từ 52 lên 71 ngày do tồn kho và phải thu tăng trong khi phải trả giảm, phản ánh vị thế đàm phán đặc thù của doanh nghiệp dệt may.

Số ngày tồn kho đạt 70 ngày vào cuối năm 2025 nhằm đảm bảo ổn định tay nghề lao động, trước khi giảm về 64 ngày trong quý 1 năm 2026. Số ngày phải thu tăng lên 42 ngày vào năm 2025 và 45 ngày vào quý 1 năm 2026 do công ty chủ động nới lỏng chính sách tín dụng để gia tăng đơn hàng. Trong khi đó, số ngày phải trả duy trì ở mức 42 ngày vào năm 2025 và giảm về 37 ngày trong quý 1 năm 2026 để đảm bảo nguồn cung nguyên vật liệu.

Về hiệu quả tài chính, biên lợi nhuận ròng của TNG cải thiện 40 bps lên 4.5% nhờ tối ưu chi phí, trong khi vòng quay tài sản ổn định ở mức 1.3 lần. Đòn bẩy tài chính tăng từ 3.1 lần lên 3.5 lần vào năm 2025 do doanh nghiệp tăng cường sử dụng nợ vay ngắn hạn để phục vụ nhu cầu vốn lưu động, với tổng nợ vay đạt 3,327 tỷ đồng, tăng 23% so với cùng kỳ.

Triển vọng tăng trưởng bền vững trong năm 2026

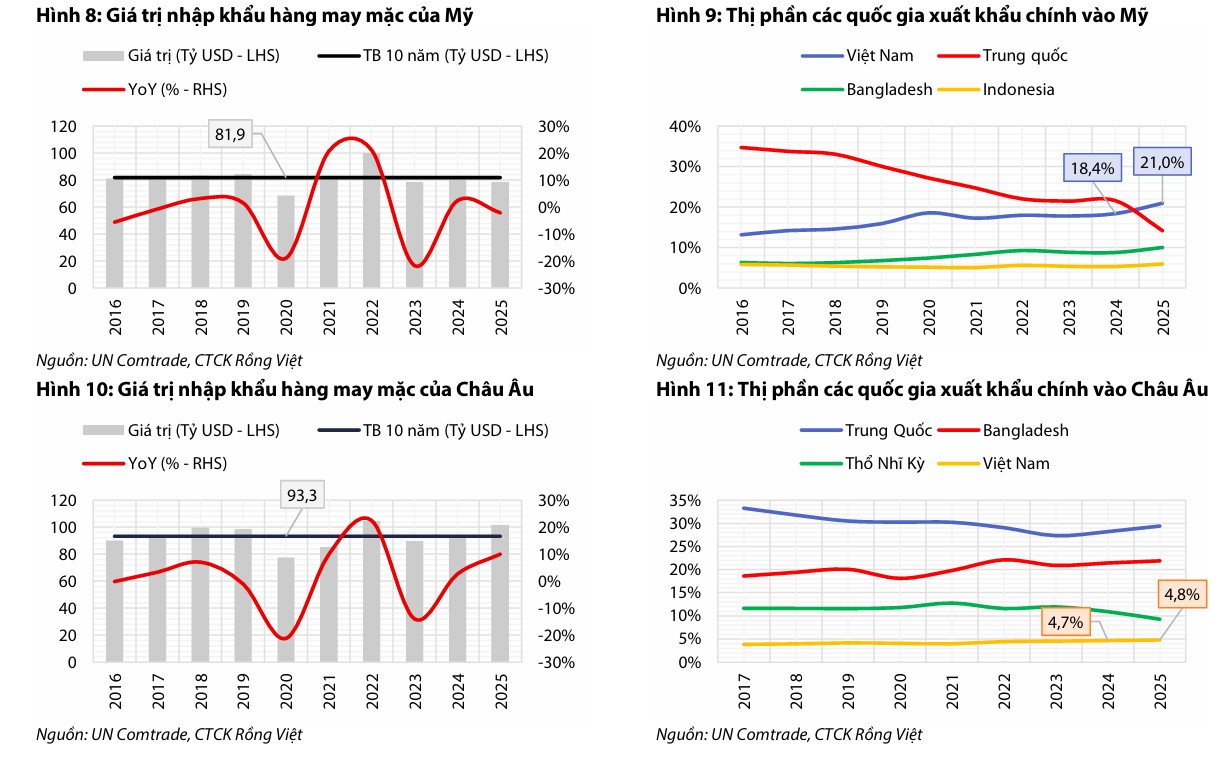

Thị trường dệt may toàn cầu đang bước vào giai đoạn tái cân bằng, tạo nền tảng ổn định cho nhu cầu nhập khẩu tại Mỹ và Châu Âu. Việt Nam tiếp tục duy trì lợi thế cạnh tranh về năng lực sản xuất, chất lượng và sự ổn định chính trị, hỗ trợ TNG gia tăng doanh thu từ cả khách hàng hiện hữu lẫn đơn hàng mới.

Năm 2026, động lực tăng trưởng chính của TNG đến từ việc mở rộng thị phần tại Mỹ và Châu Âu, với kỳ vọng tỷ trọng doanh thu tại Mỹ tăng từ 0.88% lên 0.98% và tại Châu Âu tăng từ 2.92% lên 3.02% nhờ hợp tác chiến lược với Decathlon.

Dù biên lợi nhuận gộp quý 1 suy giảm, VDSC dự báo biên gộp cả năm đạt 14.3% nhờ TNG đã chốt giá nguyên liệu và đẩy mạnh tự động hóa để tăng năng suất từ 30–40% trên mỗi đồng biến phí.

Công tác kiểm soát chi phí tiếp tục duy trì hiệu quả với tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu thuần khoảng 6.4%, kết hợp với hoạt động tài chính cải thiện giúp ghi nhận lãi tỷ giá.

Định giá và khuyến nghị

Dựa trên dự phóng doanh thu năm 2026 đạt 9,485 tỷ đồng (tăng 9% so với năm trước) và lợi nhuận sau thuế đạt 436 tỷ đồng (tăng 11% so với năm trước), VDSC đưa ra khuyến nghị MUA đối với cổ phiếu TNG.

Giá mục tiêu được xác định ở mức 30,500 đồng/cổ phiếu, với kế hoạch cổ tức tiền mặt dự kiến 500 đồng/cổ phiếu, mang lại tổng tỷ suất sinh lời kỳ vọng lên tới 63% dựa trên mức giá thị trường ngày 29/05/2026.

Công ty chứng khoán này tin tưởng rằng với khả năng quản trị chi phí hiệu quả và vị thế tốt tại các thị trường xuất khẩu chính, TNG vẫn là doanh nghiệp đáng quan tâm dù bối cảnh lạm phát toàn cầu vẫn còn tiềm ẩn những rủi ro.

Bảng so sánh quan điểm của các CTCK về TNG (Cập nhật tháng 05/2026)

| Công ty chứng khoán | Khuyến nghị | Giá mục tiêu (VND) | Ngày báo cáo | Điểm nhấn chính |

| Mirae Asset | MUA | 26,000 | 19/05/2026 |

Danh mục khách hàng chất lượng cao; hưởng lợi từ xu hướng đa dạng hóa chuỗi cung ứng. |

| HSC | Tăng tỷ trọng | 23,700 | 19/05/2026 |

Lượng đơn hàng ổn định, năng lực vận hành tốt; áp lực chi phí đầu vào ảnh hưởng biên lợi nhuận. |

| BSC | MUA | 25,500 | 13/05/2026 |

Đơn hàng lấp đầy đến T9/2026; mức thuế đối ứng không gây tác động trực tiếp tiêu cực. |

| Rồng Việt (VDSC) | MUA | 30,500 | 2/06/2026 |

Tối ưu chi phí; kỳ vọng mở rộng thị phần tại Mỹ và Châu Âu; chiết khấu định giá hấp dẫn. |

| SHS | THEO DÕI | 22,500 | 22/05/2026 |

Tập khách hàng lâu năm; công nghệ tự động hóa nâng cao hiệu suất; đòn bẩy tài chính cao là rủi ro. |