Phân tích Doanh Nghiệp

NKG: kỳ vọng phục hồi từ quý 2 khi tăng giá bán tôn mạ

-

Kết quả quý 1/2026: Doanh thu thuần đạt 3,261 tỷ đồng (-20% YoY), lợi nhuận sau thuế công ty mẹ chỉ 22 tỷ đồng (-65% YoY). Biên lợi nhuận gộp duy trì rất thấp ở mức 2.6%, chưa có hoàn nhập dự phòng hàng tồn kho.

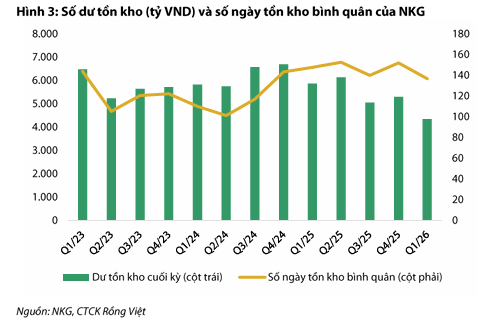

- Quản trị tài chính & tồn kho: NKG giảm tồn kho cuối kỳ xuống 4,344 tỷ đồng (-18% QoQ), số ngày tồn kho vẫn cao ở mức 136 ngày. Đây là bước đi nhằm giảm áp lực lãi vay ngắn hạn và chuẩn bị cho kế hoạch huy động vốn dài hạn phục vụ dự án nhà máy Phú Mỹ .

-

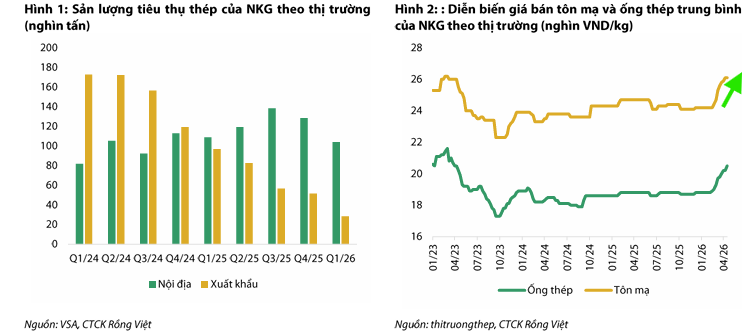

Triển vọng phục hồi: VDSC kỳ vọng từ quý 2/2026, NKG sẽ phục hồi nhờ giá thép tăng từ cuối tháng 3 và chiến lược tập trung thị trường nội địa (giảm chi phí xuất khẩu). Việc chuyển từ lỗ quý 4/2025 sang lãi nhẹ quý 1/2026 được xem là tín hiệu khởi đầu cho chu kỳ kinh doanh tích cực hơn.

Triển vọng phục hồi của Thép Nam Kim trong năm 2026

Theo báo cáo mới nhất từ Chứng khoán Rồng Việt (VDSC), kết quả kinh doanh quý 1/2026 của Công ty Cổ phần Thép Nam Kim (NKG) tiếp tục đối mặt với nhiều áp lực lớn. Doanh thu thuần của doanh nghiệp đạt 3,261 tỷ đồng, giảm 20% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế của công ty mẹ chỉ đạt 22 tỷ đồng, tương đương mức giảm 65% so với quý 1/2025.

Nguyên nhân chính dẫn đến sự suy giảm này là do biên lợi nhuận gộp duy trì ở mức rất thấp, chỉ đạt 2.6%, trong bối cảnh giá bán thép chưa có sự cải thiện đáng kể và công ty chưa thực hiện hoàn nhập dự phòng hàng tồn kho.

Nỗ lực tái cấu trúc tài chính và kiểm soát tồn kho

Trước bối cảnh thị trường khó khăn, Nam Kim đang chủ động thực hiện các biện pháp quản trị tài chính thận trọng. Cụ thể, doanh nghiệp đã giảm dư tồn kho cuối kỳ xuống còn 4,344 tỷ đồng, giảm 18% so với quý trước, nhằm mục tiêu giảm áp lực từ lãi vay ngắn hạn.

Động thái này cũng được xem là bước chuẩn bị cần thiết để tạo dư địa cho việc huy động nguồn vốn dài hạn, phục vụ cho dự án đầu tư nhà máy Phú Mỹ. Mặc dù số ngày tồn kho vẫn đang ở mức cao là 136 ngày, việc cắt giảm này cho thấy sự quyết liệt của ban lãnh đạo trong việc tối ưu hóa bảng cân đối kế toán.

Kỳ vọng bứt phá trong nửa cuối năm 2026

Mặc dù quý 1/2026 là giai đoạn kinh doanh nhiều thử thách, VDSC giữ quan điểm kỳ vọng rằng hoạt động của Nam Kim sẽ phục hồi rõ nét hơn trong nửa cuối năm nay.

Động lực chính cho sự phục hồi này đến từ đà tăng của giá thép bắt đầu từ cuối tháng 3, cùng với việc doanh nghiệp đã chuyển hướng tập trung thị trường nội địa từ đầu năm 2025, giúp giảm bớt các chi phí liên quan đến xuất khẩu.

Sự hồi phục nhẹ về lợi nhuận trong quý 1 so với khoản lỗ của quý trước là tín hiệu khởi đầu cho chu kỳ kinh doanh tích cực hơn, khi những khó khăn về nhu cầu thấp điểm dần được giải tỏa.

NKG: Một năm kinh doanh đầy sóng gió và phép thử tại Nhà máy Phú Mỹ năm 2026