Phân tích Doanh Nghiệp

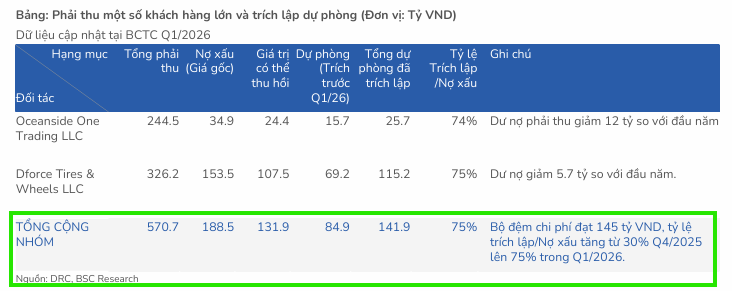

DRC đã trích lập 75% nợ xấu, và thu hồi thành công khoảng 1 triệu USD từ nhóm đối tác tại Mỹ và Brazil.

-

Kết quả quý 1/2026: Doanh thu thuần đạt 1,155 tỷ đồng (-2% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 16 tỷ đồng (+71% YoY, nhưng -59% QoQ). Biên lợi nhuận gộp cải thiện lên 16.1% nhờ giá cao su đầu vào giảm, nhưng chi phí quản lý tăng mạnh do trích lập dự phòng.

- Quản trị rủi ro nợ xấu: Công ty đã trích lập 84.9 tỷ đồng dự phòng cho nhóm khách hàng xuất khẩu tại Mỹ và Brazil, nâng tỷ lệ bao phủ nợ xấu lên 75%. Tổng nợ xấu gốc còn 188.5 tỷ đồng, nhưng đã thu hồi thành công khoảng 1 triệu USD từ nhóm đối tác này.

-

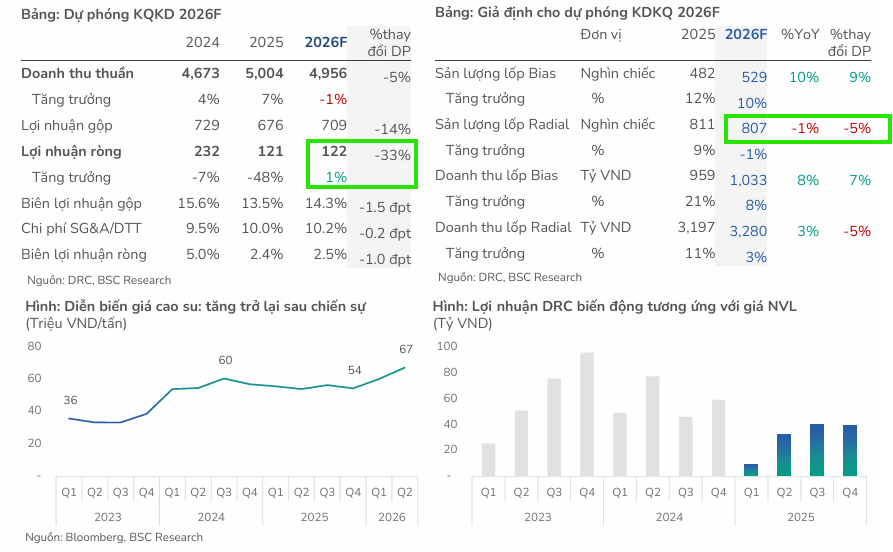

Chiến lược & triển vọng: DRC chuyển dịch sang thị trường nội địa (chiếm >50% doanh thu), tập trung thương mại hóa các dòng lốp mới (Gemstone, Driveforce, lốp xe điện) và chuẩn bị ra mắt lốp đặc chủng toàn thép tháng 6/2026. BSC dự phóng doanh thu năm 2026 đạt 4,956 tỷ đồng, lợi nhuận sau thuế 122 tỷ đồng, khuyến nghị MUA với giá mục tiêu 14,000 đồng/cp. C

Kết quả kinh doanh quý 1/2026 chịu áp lực từ chi phí quản lý

Trong quý 1/2026, CTCP Cao su Đà Nẵng (DRC) ghi nhận doanh thu thuần đạt 1,155 tỷ đồng, giảm nhẹ 2% so với cùng kỳ năm trước. Mặc dù biên lợi nhuận gộp cải thiện lên mức 16.1% nhờ giá cao su nguyên liệu đầu vào giảm, lợi nhuận sau thuế của cổ đông công ty mẹ chỉ đạt 16 tỷ đồng, tăng 71% so với cùng kỳ nhưng giảm mạnh 59% so với quý trước.

Nguyên nhân chính của sự sụt giảm lợi nhuận là chi phí quản lý doanh nghiệp tăng vọt lên 100 tỷ đồng, chủ yếu do công ty chủ động trích trước 84.9 tỷ đồng dự phòng nợ phải thu quá hạn đối với nhóm khách hàng xuất khẩu tại Mỹ và Brazil.

Nâng cao năng lực quản trị rủi ro nợ xấu

Đối mặt với rủi ro công nợ từ thị trường quốc tế, DRC đã thực hiện các biện pháp phòng thủ quyết liệt trong quý 1/2026. Doanh nghiệp đã nâng tỷ lệ bao phủ nợ xấu lên 75%, tương đương mức 256% giá trị tổn thất ròng tối đa, giúp củng cố bộ đệm chi phí trước các rủi ro phát sinh trong tương lai.

Mặc dù tổng nợ xấu gốc vẫn ở mức 188.5 tỷ đồng, công ty đã bắt đầu thu hồi thành công khoảng 1 triệu USD từ nhóm khách hàng này và đang tiếp tục thúc đẩy các biện pháp thu hồi nợ để tối ưu hóa dòng tiền.

Chuyển dịch chiến lược và triển vọng 2026

Trước áp lực thuế bảo hộ tại Mỹ và Brazil, DRC đã chủ động chuyển dịch chiến lược sang thị trường nội địa, với doanh thu trong nước chiếm hơn 50% tổng doanh thu trong quý 1/2026.

Bên cạnh đó, công ty đang tập trung thương mại hóa các dòng lốp mới như Gemstone, Driveforce, lốp xe điện và chuẩn bị ra mắt lốp đặc chủng toàn thép vào tháng 6/2026 để tối ưu hóa biên lợi nhuận. Đồng thời, DRC cũng đang xem xét hợp tác cung ứng lốp cho xe máy điện VinFast nhằm hỗ trợ chuỗi cung ứng của đối tác trên cơ sở hài hòa lợi ích.

DRC đã thu hồi thành công khoảng 1 triệu USD từ nhóm đối tác tại Mỹ và Brazil. Nhờ khoản trích lập dự phòng 84.9 tỷ đồng đã thực hiện trong quý 1/2026, việc thu hồi thành công các khoản nợ này sẽ cho phép công ty hoàn nhập chi phí dự phòng, qua đó trực tiếp gia tăng lợi nhuận. Hiện tại BSC chưa đưa khả năng hoàn nhập dự phòng này vào ước tính lợi nhuận năm 2026.

BSC dự phóng doanh thu thuần năm 2026 của DRC đạt 4,956 tỷ đồng và lợi nhuận sau thuế đạt 122 tỷ đồng, với khuyến nghị MUA và giá mục tiêu 14,000 đồng/cổ phiếu.

DRC: Lợi Nhuận Phục Hồi Chậm Hơn Kỳ Vọng, ước chỉ 40 tỷ, giảm 13% so với cùng kỳ