Phân tích Doanh Nghiệp

HT1: Biên Lợi Nhuận Tích Cực Nhờ Chuyển Giao Chi Phí Thành Công

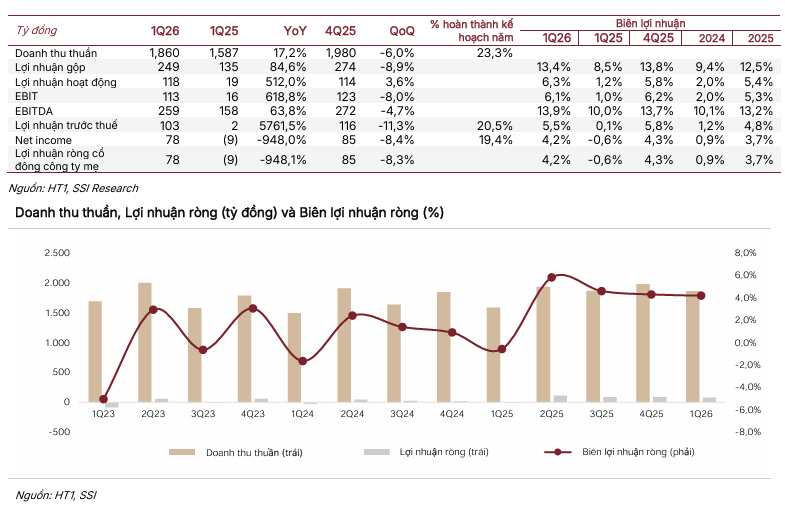

- Kết quả kinh doanh: HT1 duy trì biên lợi nhuận tích cực nhờ chiến lược tăng giá bán khoảng 9% để chuyển giao chi phí đầu vào, giúp lợi nhuận ròng quý 1/2026 đạt 77.8 tỷ đồng và biên lợi nhuận gộp mở rộng lên 13.4%.

- Động lực tăng trưởng: Vị thế dẫn đầu thị trường miền Nam giúp HT1 hưởng lợi lớn từ các dự án hạ tầng trọng điểm như sân bay Long Thành, Vành đai 3, Vành đai 4 và cao tốc Biên Hòa – Vũng Tàu, dự báo nhu cầu xi măng tăng 6–7% trong năm 2026 .

- Triển vọng & định giá: SSI Research khuyến nghị MUA với giá mục tiêu 17,600 đồng/cp, kỳ vọng upside 28,5%; trong khi BSC thận trọng hơn với khuyến nghị NẮM GIỮ và giá mục tiêu 15,900 đồng/cp.

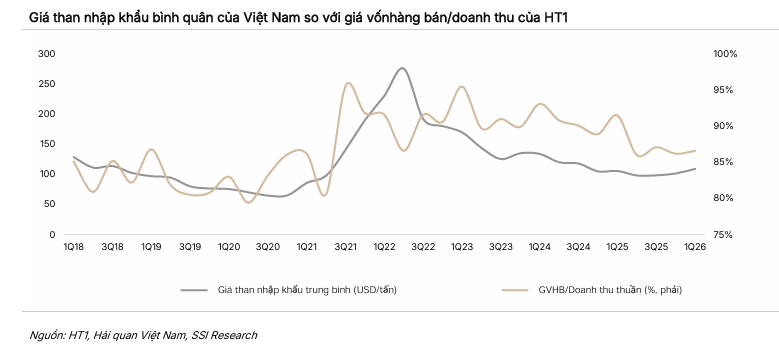

Theo báo cáo cập nhật ngày 03/06/2026 của Công ty Chứng Khoán SSI, Công ty Cổ phần Xi măng Hà Tiên 1 (HT1) đang thể hiện năng lực thích ứng mạnh mẽ trước áp lực lạm phát nguyên vật liệu đầu vào.

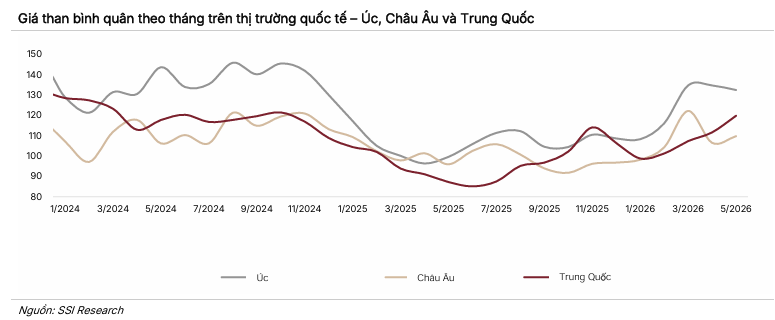

Bất chấp việc giá than thế giới liên tục leo thang do các xung đột tại khu vực Trung Đông, HT1 đã thực hiện thành công chiến lược nâng giá bán để bảo vệ biên lợi nhuận.

Tính từ đầu năm 2026, doanh nghiệp đã điều chỉnh tăng khoảng 9% giá bán bình quân, tương đương với mức tăng 50,000 đồng/tấn đối với xi măng rời và khoảng 160,000 đồng/tấn đối với xi măng bao so với mức trung bình năm 2025.

Việc chủ động chuyển giao gánh nặng chi phí sang khách hàng được đánh giá là một bước đi hiệu quả khi không gây ảnh hưởng tiêu cực đến sản lượng tiêu thụ nội địa, minh chứng bằng kết quả sản lượng quý 1 năm 2026 vẫn ghi nhận mức tăng trưởng 13.9% so với cùng kỳ năm trước.

Vị Thế Đầu Ngành Giúp Hưởng Lợi Lớn Từ Hạ Tầng Miền Nam

Là doanh nghiệp sở hữu quy mô sản xuất và mạng lưới phân phối dẫn đầu tại thị trường miền Nam, HT1 đang đứng trước cơ hội lớn để tối ưu hóa công suất nhà máy khi làn sóng đầu tư công bùng nổ.

Hàng loạt siêu dự án hạ tầng trọng điểm đang triển khai trong khu vực như Sân bay Quốc tế Long Thành, tuyến đường Vành đai 3, Vành đai 4, cao tốc Biên Hòa – Vũng Tàu cùng mạng lưới cao tốc Bắc – Nam phía Nam tiếp tục đóng vai trò là bệ đỡ vững chắc cho nhu cầu tiêu thụ xi măng cốt lõi của công ty.

Ban lãnh đạo HT1 dự báo nhu cầu tiêu thụ xi măng tại các thị trường hoạt động chính của doanh nghiệp sẽ đạt mức tăng trưởng từ 6% đến 7% so với cùng kỳ trong năm 2026. Song song đó, việc áp lực chiết khấu thương mại bắt đầu hạ nhiệt từ mức đỉnh năm 2025 kết hợp với hiệu quả từ đòn bẩy hoạt động sẽ giúp HT1 tận dụng tối đa lợi thế quy mô để bứt phá khi thị trường xây dựng hồi phục.

Đà Phục Hồi Ấn Tượng Từ Nền Tảng Kết Quả Kinh Doanh Quá Khứ

Bước sang năm 2026, HT1 được thừa hưởng mức nền tảng tài chính đã phục hồi rất mạnh mẽ từ năm tài chính 2025. Cụ thể, trong năm 2025, doanh nghiệp ghi nhận doanh thu đạt 7,964 tỷ đồng, tăng 8.2% so với cùng kỳ, và lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) bứt phá lên mức 274 tỷ đồng, tương đương mức tăng trưởng 355% so với năm 2024.

Biên lợi nhuận gộp cả năm 2025 cũng nhờ đó tăng lên mức 12.5%. Xu hướng tích cực này tiếp tục kéo dài sang quý 1 năm 2026 khi lợi nhuận ròng đạt 77.8 tỷ đồng và biên lợi nhuận gộp tiếp tục mở rộng lên 13.4%, tăng mạnh 850 điểm cơ bản so với quý 1 năm 2025 nhờ nền giá bán mới thiết lập ổn định hơn.

Dự Báo Kế Hoạch Kinh Doanh Năm 2026 Đầy Khả Quan

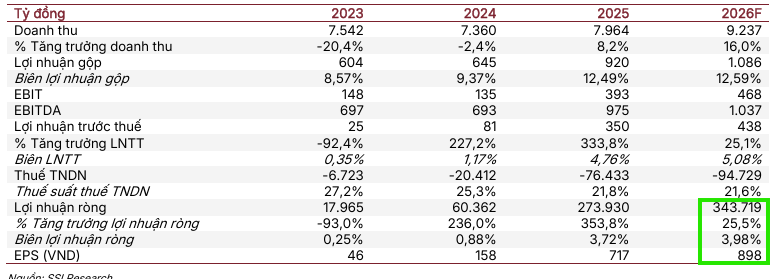

Đối với năm 2026, HT1 đặt kế hoạch tổng sản lượng tiêu thụ đạt 7.17 triệu tấn, tăng 7.4% so với sản lượng thực tế năm trước, hướng tới mục tiêu doanh thu 7,980 tỷ đồng và lợi nhuận trước thuế đạt 501 tỷ đồng, tăng trưởng 43% so với năm 2025.

SSI Research đưa ra dự báo lạc quan hơn với doanh thu thuần ước đạt 9,237 tỷ đồng, tăng 16% so với cùng kỳ, và lợi nhuận trước thuế đạt 438 tỷ đồng, tăng trưởng 25.1%. Lợi nhuận sau thuế của cổ đông công ty mẹ dự phóng đạt 344 tỷ đồng, tương ứng với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) cải thiện lên mức 6.7% và thu nhập trên mỗi cổ phiếu (EPS) fwd đạt 898 đồng.

SSI cũng lưu ý một số rủi ro cần theo dõi gồm tiến độ giải ngân vốn đầu tư công chậm hơn dự kiến, áp lực dư cung toàn ngành kéo dài, biến động chi phí than điện đè nặng lên biên lợi nhuận và tốc độ hồi phục chậm của phân khúc xây dựng dân dụng.

Khuyến Nghị Mua Với Định Giá Hấp Dẫn

Tại mức thị giá 13,700 đồng/cổ phiếu ghi nhận vào ngày 03/06/2026, cổ phiếu HT1 đang được giao dịch ở mức EV/EBITDA trượt là 5.31 lần, thấp hơn đáng kể so với mức định giá trung bình 5 năm lịch sử của doanh nghiệp là 7.11 lần.

Do đó, SSI Research quyết định duy trì khuyến nghị MUA đối với cổ phiếu HT1. SSI đưa ra mức giá mục tiêu cho năm 2026 là 17,600 đồng/cổ phiếu. Mức giá mục tiêu mới này tương đương với EV/EBITDA dự phóng năm 2026 là 6,47x và mở ra một biên tăng giá (upside) kỳ vọng đầy hấp dẫn lên tới 28.5% cho các nhà đầu tư.

Bảng So Sánh Quan Điểm SSI và BSC về Cổ Phiếu HT1

| Tiêu chí so sánh | Quan điểm của SSI Research (03/06/2026) | Quan điểm của BSC (18/05/2026) | Nhận xét |

| Khuyến nghị |

MUA (Duy trì) |

NẮM GIỮ (Duy trì) |

SSI lạc quan hơn khi đưa ra khuyến nghị Mua, trong khi BSC thận trọng hơn với khuyến nghị Nắm giữ. |

| Giá mục tiêu (VND/cp) |

17,600 (Điều chỉnh giảm) |

15,900 (Điều chỉnh giảm 7% so với báo cáo cũ) |

Giá mục tiêu của SSI cao hơn BSC khoảng 10.7%. Cả hai đều cùng xu hướng điều chỉnh giảm định giá. |

| Tiềm năng tăng giá (Upside) |

+28.5% (từ mức thị giá 13,700) |

+15% (từ mức thị giá 13,800) |

Kỳ vọng sinh lời của SSI hấp dẫn hơn đáng kể so với BSC. |

| Phương pháp định giá |

Chiết khấu dòng tiền DCF |

Sử dụng hệ số P/B mục tiêu = 1,1x. |

SSI dựa trên dòng tiền dài hạn, trong khi BSC dựa trên định giá tài sản (P/B). |

| Đánh giá KQKD Q1/2026 |

Phục hồi mạnh vượt kỳ vọng: LNST đạt 77.8 tỷ (biên LNG 13.4%, tăng 850 bps svck) nhờ nền giá bán ổn định và giảm chiết khấu. |

Phù hợp với kỳ vọng: LNST-CĐTS đạt 78 tỷ (hoàn thành 16% dự báo năm) nhờ sản lượng phục hồi đúng dự tính và tăng giá vé BOT. |

Cả hai tổ chức đều ghi nhận mức LNST quý 1 đạt xấp xỉ 78 tỷ đồng (sự phục hồi mạnh so với mức lỗ 9 tỷ của Q1/2025). |

| Khả năng chuyển chi phí đầu vào |

Tích cực: Đã chuyển giao phần lớn mức tăng chi phí than sang khách hàng bằng cách tăng 9% giá bán bình quân từ đầu năm. |

Khó khăn: Do ngành xi măng dư cung, việc chuyển dịch 100% gánh nặng chi phí đầu vào sang giá bán là rất khó khăn trong cả năm 2026. |

Đây là điểm mấu chốt tạo ra sự khác biệt trong khuyến nghị. SSI tin HT1 có khả năng chuyển giao chi phí tốt, còn BSC thì ngược lại. |

| Dự báo Doanh thu thuần 2026F |

9,237 tỷ VNĐ (Tăng trưởng +16.0% yoy) |

8,799 tỷ VNĐ (Tăng trưởng +19% yoy, tăng 4% so với dự báo cũ) |

SSI dự phóng doanh thu cao hơn BSC khoảng 5%. |

| Dự báo LNST-CĐTS 2026F |

344 tỷ VNĐ (Tăng trưởng +25.5% yoy) |

435 tỷ VNĐ (Tăng trưởng +59% yoy, nhưng giảm 13% so với dự báo cũ) |

Dù khuyến nghị thận trọng hơn, dự báo con số lợi nhuận tuyệt đối năm 2026 của BSC lại cao hơn SSI khoảng 26%. |

| Giả định Sản lượng 2026F |

Tăng trưởng +9.7% yoy (điều chỉnh thận trọng do lo ngại thiếu cát xây dựng làm nghẽn tiến độ thi công). |

6.7 triệu tấn (Tăng trưởng +10% YoY, điều chỉnh giảm 4% so với báo cáo cũ do nền năm 2025 thấp). |

Tốc độ tăng trưởng sản lượng kỳ vọng tương đương nhau (khoảng ~10%). |

| Giả định Chi phí Than 2026F |

Dự báo chi phí than bình quân của HT1 tăng 15% yoy (chiếm 35%-40% giá vốn). |

Giả định giá than đạt 1.7 triệu VNĐ/tấn (tăng 20% YoY và tăng 8% so với dự báo cũ). |

Cả hai cùng nâng chi phí than đầu vào do ảnh hưởng từ xung đột chính trị Mỹ – Iran đẩy giá than thế giới tăng. |

| Động lực tăng trưởng cốt lõi |

Vị thế dẫn đầu miền Nam giúp hưởng lợi từ các dự án hạ tầng lớn (Long Thành, Vành đai 3 & 4, cao tốc Bắc – Nam). |

Cung cấp xi măng cho các dự án hạ tầng lớn miền Nam; bổ sung ngành nghề BĐS (Dự án Thủ Đức) và các dự án Nhiệt khí thải tiết kiệm điện. |

Cùng đồng thuận đầu tư công miền Nam là bệ đỡ, nhưng BSC cập nhật thêm các bước đi mới của HT1 về mảng BĐS và tiết kiệm năng lượng. |