Phân tích Doanh Nghiệp

VHM: Đẩy mạnh bán sỉ Khu đô thị Đại học Quốc tế và Global Gate Hạ Long. Pre Sale năm 2026 dự kiến đạt 287 nghìn tỷ đồng.

-

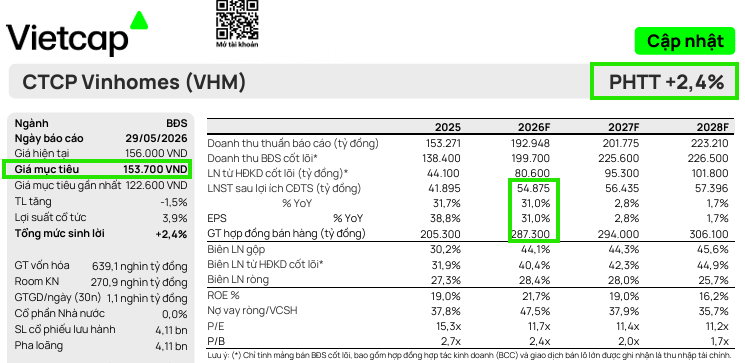

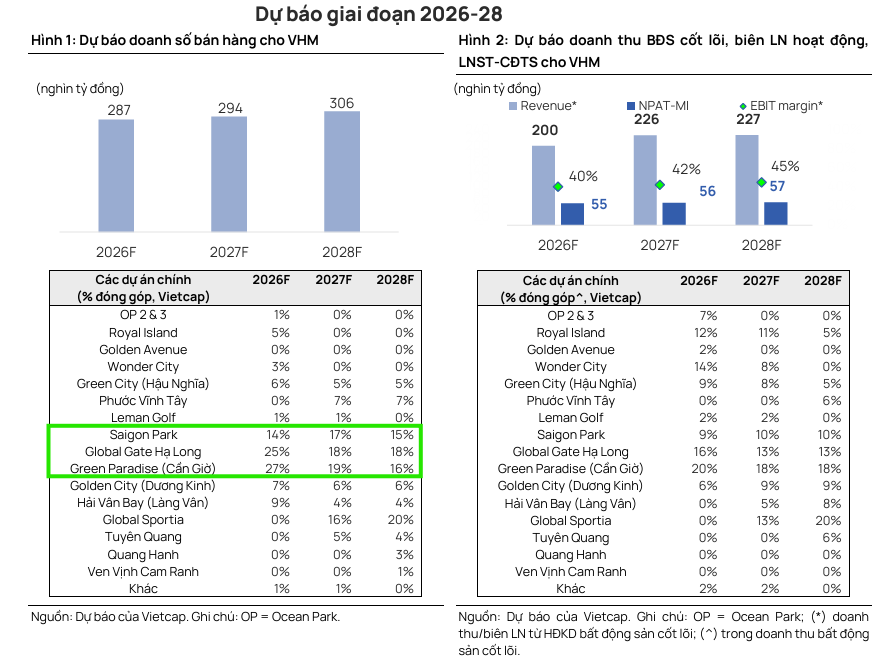

Kết quả kinh doanh: Vinhomes (VHM) dự kiến Pre Sale năm 2026 đạt 287 nghìn tỷ đồng, lợi nhuận ròng 2026F khoảng 59,824 tỷ đồng (+46% YoY), nhờ chiến lược bán sỉ tại các dự án lớn như Khu đô thị Đại học Quốc tế và Global Gate Hạ Long.

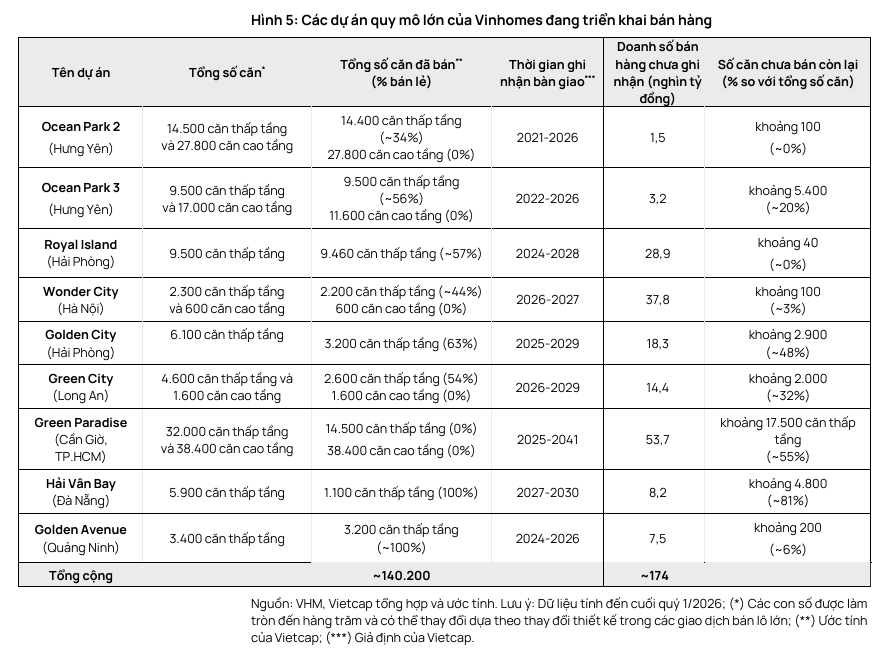

- Động lực tăng trưởng: Lợi nhuận giai đoạn 2026–2028 được dẫn dắt bởi bàn giao các đại dự án Ocean Park 2&3, chiến lược bán buôn lô lớn, cùng với mở bán lẻ tại Green Paradise, Hải Vân Bay và Saigon Park, giúp VHM mở rộng quy mô dự án lên 5,000–10,000 ha.

-

Triển vọng dài hạn: VHM duy trì dòng tiền mạnh nhờ vốn chiếm dụng từ khách hàng, giảm áp lực vay tài chính; được đánh giá xứng đáng với định giá P/B 2.2x, cao hơn trung bình ngành, khẳng định vị thế “kiến trúc sư” các công trình biểu tượng quốc gia.

Theo quan điểm của Công ty Cổ phần Chứng khoán Vietcap, Vinhomes (VHM) đang bước vào chu kỳ tăng trưởng lợi nhuận mạnh mẽ trong những năm tới. Dựa trên tiến độ triển khai các đại dự án và khả năng tối ưu hóa dòng tiền từ bán sỉ, Vietcap đánh giá cao năng lực thực thi của doanh nghiệp trong việc hiện thực hóa các kế hoạch kinh doanh đầy tham vọng, đưa VHM trở thành một trong những cái tên dẫn đầu về tiềm năng tăng trưởng trong ngành bất động sản.

Động lực từ bàn giao đại dự án và bán sỉ

Sự tăng trưởng lợi nhuận của Vinhomes trong giai đoạn 2026–2028 được dự báo sẽ dẫn dắt bởi sự đóng góp từ hàng loạt dự án trọng điểm. Việc đẩy mạnh bàn giao tại các khu đô thị lớn như Ocean Park 2&3, kết hợp với chiến lược bán sỉ tại các dự án mới như Khu đô thị Đại học Quốc tế và Global Gate Hạ Long, tạo nền tảng vững chắc cho doanh thu.

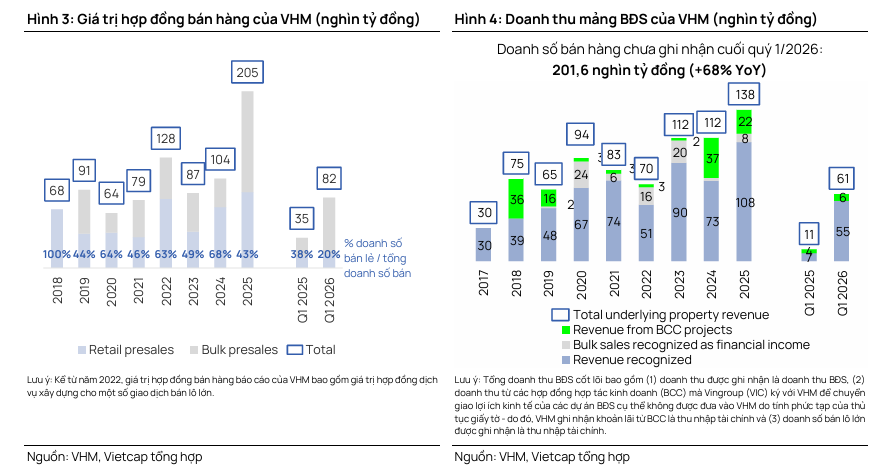

Các giao dịch bán lô lớn (bán buôn) tiếp tục là động lực tăng trưởng chính cho VHM trong năm 2026, chiếm tỷ trọng áp đảo trong lợi nhuận và doanh số bất động sản quý 1/2026. Chiến lược này dự kiến duy trì sức hút tại các dự án trọng điểm sắp tới như Global Gate Hạ Long và Saigon Park. Bên cạnh đó, doanh số bán lẻ được kỳ vọng phục hồi dần nhờ các đợt mở bán mới tại Green Paradise, Hải Vân Bay và các hoạt động thúc đẩy bán hàng tích cực tại Saigon Park, Global Gate Hạ Long.

Trong quý 1/2026, VHM đã bắt đầu mở bán lẻ tại Green Paradise và Hải Vân Bay. Trong khi đó, Saigon Park đã tổ chức sự kiện kick-off và Global Gate Hạ Long đã có chuỗi sự kiện tri ân bán hàng từ tháng 5/2026.

Vietcap nhận thấy VHM không chỉ giữ vững được thị phần tại các khu vực cốt lõi mà còn mở rộng quy mô dự án lên mức 5,000–10,000 ha, giúp doanh nghiệp duy trì tốc độ tăng trưởng lợi nhuận ấn tượng từ mức nền cao.

Chiến lược tài chính và khả năng tạo dòng tiền

Trong bối cảnh môi trường lãi suất có nhiều biến động, cấu trúc tài chính của VHM vẫn duy trì sự ổn định đáng kể nhờ khả năng tận dụng tốt nguồn vốn chiếm dụng không lãi suất từ khách hàng thông qua các hợp đồng đặt cọc mua nhà.

Việc duy trì dòng tiền mạnh mẽ từ hoạt động kinh doanh cốt lõi giúp VHM không bị phụ thuộc quá mức vào các nguồn vốn vay tài chính, từ đó giảm thiểu áp lực chi phí lãi vay.

Chiến lược này cho phép doanh nghiệp chủ động trong việc xoay vòng vốn và tập trung nguồn lực tài chính cho các dự án biểu tượng quốc gia, củng cố thêm niềm tin của nhà đầu tư vào khả năng quản trị của tập đoàn.

Triển vọng dài hạn và định giá cổ phiếu

Về dài hạn, VHM được kỳ vọng sẽ duy trì quỹ đạo tăng trưởng bền vững nhờ sự phục hồi của thị trường bất động sản và các chính sách hỗ trợ phát triển hạ tầng kết nối.

Với định giá hiện tại, dù thị trường có những thời điểm thận trọng trước rủi ro vĩ mô, VHM vẫn cho thấy sức mạnh nội tại qua các con số doanh số mở bán mới và backlog đầy tiềm năng.

Vietcap tin rằng với quy mô dự án và hạ tầng đi kèm, VHM xứng đáng với vị thế dẫn đầu, mang lại giá trị gia tăng cho cổ đông thông qua cả sự tăng trưởng về vốn hóa và các đợt chi trả cổ tức bằng tiền mặt hấp dẫn trong tương lai.

So sánh quan điểm về VHM

| Tiêu chí | Vietcap (29.5.2026) | BSC (22.5.2026) |

| Khuyến nghị | Phù Hợp Thị Trường | Hạ từ MUA xuống NẰM GIỮ. |

| Giá mục tiêu | 153,700 đồng | 178.200 VND/CP (tăng 35% so với trước). |

| Động lực tăng trưởng |

– Đẩy mạnh bàn giao các đại dự án như Ocean Park 2&3. – Chiến lược bán sỉ tại các dự án mới. – Khả năng tối ưu hóa dòng tiền từ bán sỉ. |

– Chu kỳ tăng trưởng lợi nhuận mạnh với CAGR 23% trong giai đoạn 2025-2028. – Quy mô dự án triển khai tăng mạnh từ 1,000-2,000ha (2023-2025) lên 5,000-10,000ha (2026-2028). |

| Triển vọng doanh thu/lợi nhuận |

– LNST-CĐTS 2026= 54,875 tỷ đồng ( +31% yoy) – Pre Sale năm 2026= 287 nghìn tỷ đồng. |

– Lợi nhuận ròng 2026F dự phóng 59,824 tỷ VND (+46% YoY). – Doanh số mở bán mới dự kiến đạt 260,726 tỷ VND (+27% YoY) trong năm 2026. |

| Quan điểm về tài chính |

Khả năng tận dụng tốt nguồn vốn chiếm dụng không lãi suất (tiền đặt cọc của khách hàng), giúp giảm áp lực vay tài chính. |

Đánh giá VHM xứng đáng với định giá hiện tại (P/B 2.2x so với trung bình ngành 1.3x) nhờ vào vị thế “kiến trúc sư” các công trình biểu tượng. |

VHM: Người kiến tạo các biểu tượng. BSC khuyến nghị tiếp tục nắm giữ