TTCK Việt Nam

Đừng hô rẻ nữa, vấn đề của TTCK Việt Nam không phải là định giá mà là ở chỗ thiếu dòng tiền. Nghịch lý là VIC định giá cao nhưng vẫn tăng giá.

- Dù định giá thị trường đang ở vùng thấp hiếm thấy (hơn 70% cổ phiếu dưới P/E 10 lần), dòng tiền vẫn chưa quay lại, khiến TTCK Việt Nam thiếu động lực tăng trưởng. Ngược lại, VIC với P/E dự phóng tới 70 lần vẫn tăng giá mạnh, chiếm gần 1/3 vốn hóa VN-Index và gây méo mó chỉ số.

- Áp lực thanh khoản lớn: tín dụng toàn hệ thống quý 1 chỉ tăng 3.18%, tỷ lệ LDR VND lên tới 111.9%, lãi suất huy động 6–12 tháng tăng lên 8–9%, lãi vay mua nhà 14–15%/năm. Khối ngoại bán ròng liên tiếp 11 tuần, tổng giá trị khoảng 2.5 tỷ USD, trong khi thanh khoản khớp lệnh nội địa giảm 33% xuống còn 16,990 tỷ đồng/phiên.

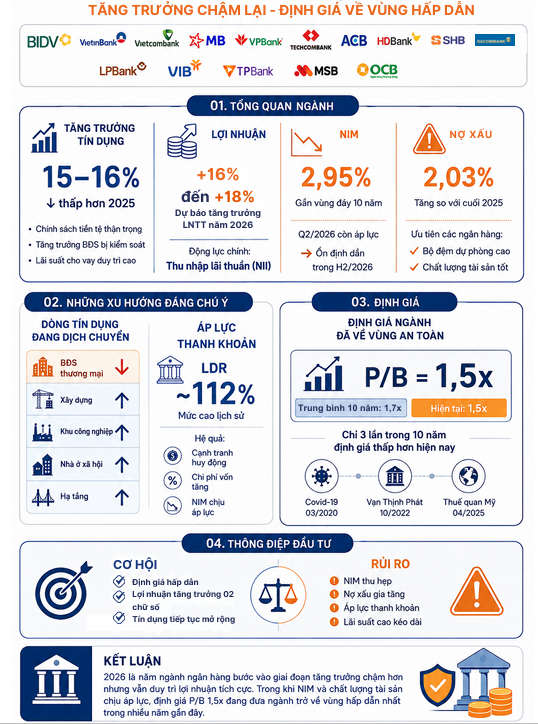

- Ngành ngân hàng – trụ cột thị trường – đang đối mặt với biên lãi ròng (NIM) thu hẹp xuống 2.95%, rủi ro nợ xấu gia tăng và tốc độ tăng trưởng tín dụng chậm lại. SHS dự báo lợi nhuận ngành ngân hàng năm 2026 chỉ tăng trưởng 16–18%, thấp hơn kỳ vọng, khiến triển vọng dòng tiền vào thị trường càng khó khăn.

Trong giới tài chính, huyền thoại giao dịch Stanley Druckenmiller – người nổi tiếng với kỷ lục không bao giờ thua lỗ trong hơn 30 năm – đã từng đúc kết một triết lý quan trọng: “Lợi nhuận không làm giá cổ phiếu thay đổi, đó chính là Ngân hàng Trung ương… Hãy tập trung vào thanh khoản vì chính nó mới khiến thị trường chuyển động”.

Áp dụng góc nhìn này vào thị trường chứng khoán (TTCK) Việt Nam hiện nay, có thể thấy rõ một nghịch lý: dù định giá đang ở vùng thấp hiếm thấy, dòng tiền vẫn chưa thể quay lại để tạo sóng lớn. Ngược lại, trong khi VIC được cho là định giá cao, nhưng giá vẫn tiếp tục đi lên cao hơn nữa.

Điều này có vẻ như đúng với nghịch lý vĩ đại của TTCK mà huyền thoại William O’Neil từng nói: Cổ phiếu nào trông có vẻ đắt và rủi ro đối với phần lớn các nhà đầu tư cuối cùng sẽ tiếp tục tăng cao hơn nữa, và cổ phiếu nào trông có vẻ thấp và rẻ cuối cùng lại giảm sâu hơn nữa.

Định giá rẻ nhưng “thiếu lửa”

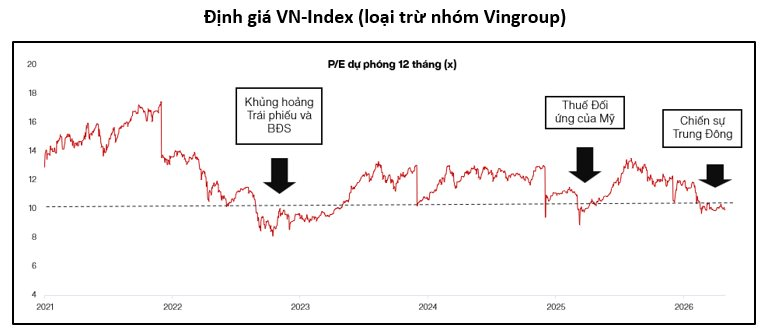

Hiện tại, bức tranh định giá của thị trường đang cho thấy sự phân hóa cực đoan. Theo số liệu từ VinaCapital, hơn 70% số cổ phiếu trên thị trường đang giao dịch dưới mức P/E 10 lần – vùng định giá thường chỉ xuất hiện trong các giai đoạn khủng hoảng.

Những bài học từ huyền thoại giao dịch “chưa bao giờ thua lỗ”: Stanley Druckenmiller.

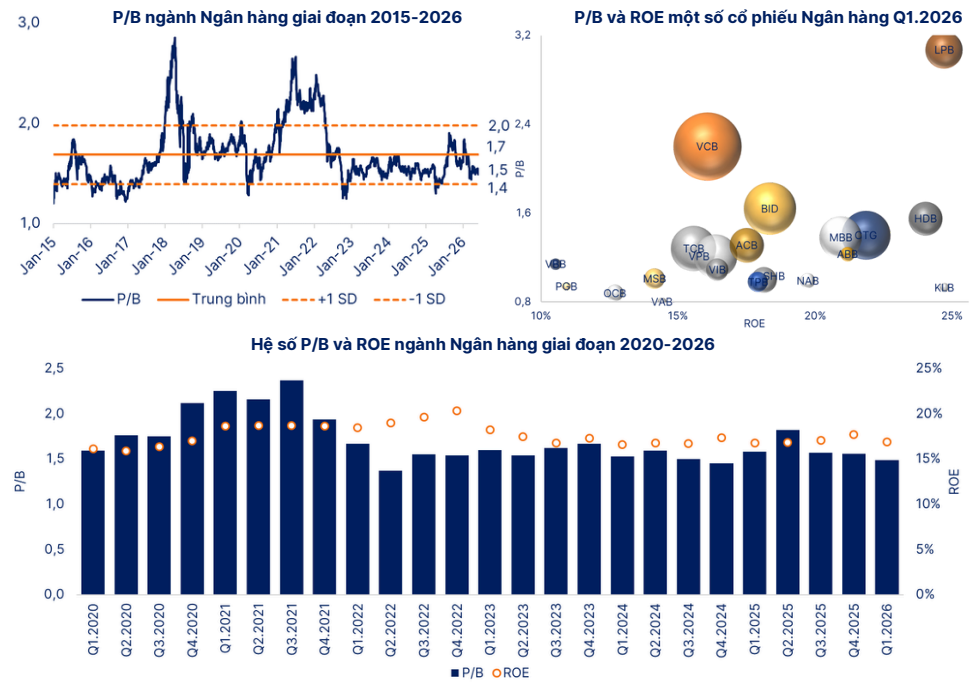

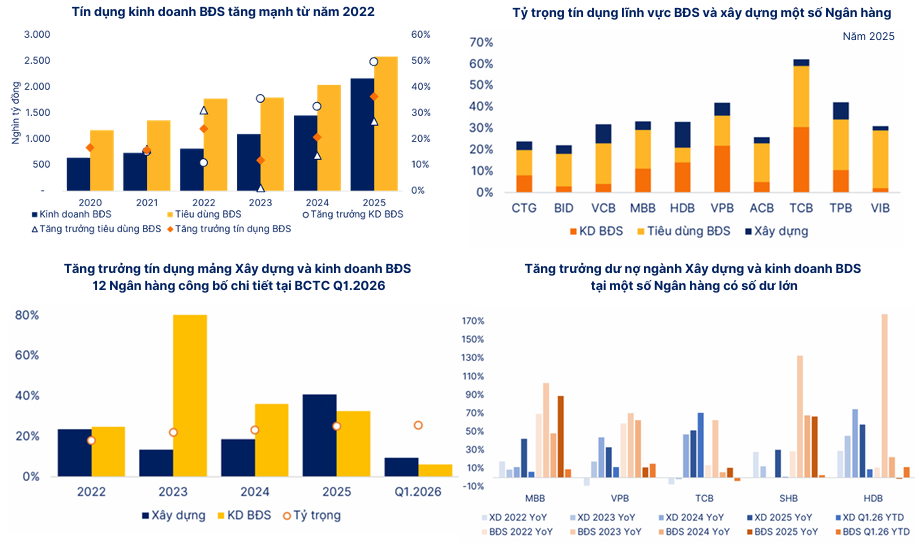

Báo cáo mới nhất từ SHS cho biết định giá ngành ngân hàng đang ở vùng thấp tương đối khi hệ số P/B toàn ngành hiện ở mức 1.5 lần, thấp hơn mức trung bình giai đoạn 2015-2026 là 1.7 lần và tiến sát ngưỡng trung bình trừ 1 độ lệch chuẩn. Trong 10 năm qua, chỉ có 3 giai đoạn ngắn định giá ngành ngân hàng giảm xuống thấp hơn vùng hiện tại, bao gồm thời điểm bùng phát dịch Covid-19 (tháng 3/2020), sự kiện Vạn Thịnh Phát (tháng 10/2022) và tác động từ chính sách thuế quan của Mỹ (tháng 4/2025).

Tuy nhiên, con số P/E dự phóng khoảng 13 lần của VN-Index đang bị “méo mó” bởi sự chi phối của nhóm cổ phiếu hệ sinh thái Vingroup, vốn chiếm gần 30% vốn hóa thị trường. Sự bứt phá của nhóm này vô hình trung duy trì chỉ số ở mức cao, khiến “phần còn lại” của thị trường dù đang ở vùng định giá rất hấp dẫn vẫn không nhận được sự chú ý xứng đáng.

Việc cổ phiếu Vingroup (VIC) tăng trưởng 1,000% từ đầu năm 2025 đến đỉnh điểm gần đây đã gây tranh cãi lớn trong giới đầu tư. Sự bùng nổ này được thúc đẩy bởi dòng tiền cá nhân mạnh mẽ, kỳ vọng vào các công ty con và tâm lý tích cực trước thềm nâng hạng thị trường của FTSE Russell. Tuy nhiên, với P/E dự phóng ở mức 70 lần — cao gấp gần 6 lần so với thị trường chung — nhiều nhà quản lý quỹ quốc tế bày tỏ sự thận trọng, cho rằng định giá này vượt xa giá trị thực tế và thiếu sự hỗ trợ từ tăng trưởng lợi nhuận bền vững.

Sự trỗi dậy thần tốc của Vingroup hiện chiếm khoảng 1/3 vốn hóa VN-Index, tạo ra rủi ro méo mó thị trường, đặc biệt khi tập đoàn vẫn phải gồng gánh khoản lỗ từ VinFast và áp lực nợ vay lớn. Độ bền vững của đà tăng này đang bị đặt dấu hỏi lớn, phụ thuộc hoàn toàn vào khả năng hiện thực hóa lợi nhuận từ Vinhomes để bù đắp các mảng kinh doanh cốt lõi khác.

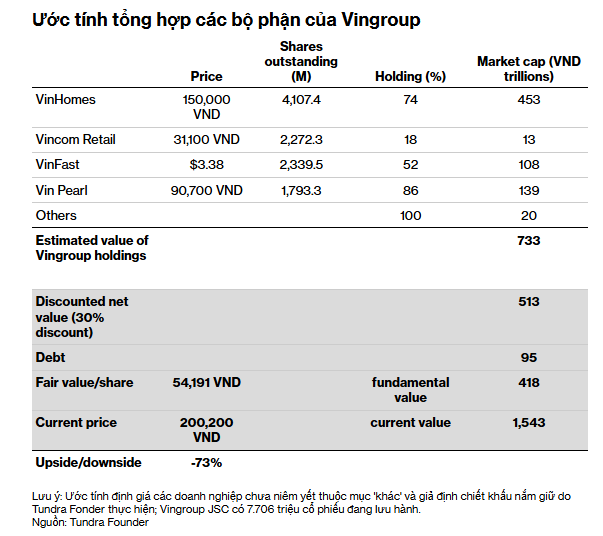

Sự bùng nổ quy mô của Vingroup hiện phụ thuộc lớn vào lợi nhuận đột biến từ Vinhomes—đơn vị ghi nhận 25,600 tỷ đồng trong quý 1, gấp 10 lần cùng kỳ và vượt xa lợi nhuận hợp nhất 7,300 tỷ đồng của tập đoàn—nhằm bù đắp khoản lỗ tại VinFast và áp lực nợ vay. Trước thực trạng này, ông Mattias Martinsson từ Tundra Fonder AB cho rằng định giá hiện tại của tập đoàn đang cao hơn 70% so với giá trị thực tế.

“Cỗ máy” thanh khoản đang gặp điểm nghẽn

Nếu theo tư duy của Druckenmiller, giá cổ phiếu không chuyển động vì định giá rẻ, mà vì sự tăng/giảm của tiền và tín dụng.

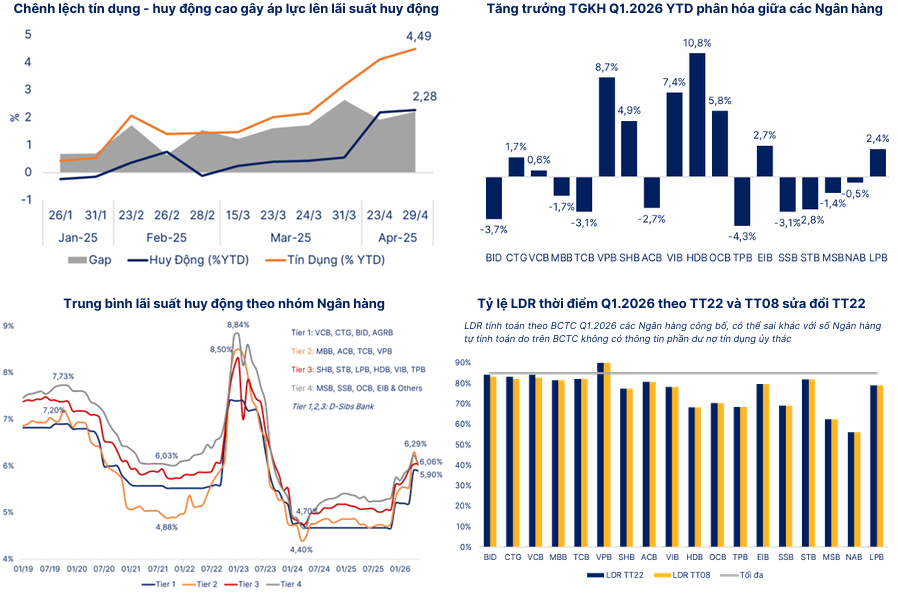

Năm 2026, Ngân hàng Nhà nước (NHNN) điều hành tín dụng thận trọng với mục tiêu tăng trưởng 15%, trong đó giới hạn quý I tối đa 25% hạn mức cả năm và kiểm soát tín dụng bất động sản (BĐS) không vượt quá tốc độ tăng trưởng chung. Dù các ngân hàng nhận chuyển giao bắt buộc được giao room tín dụng cao (lên tới 35%) so với mức 11-13% của các ngân hàng khác, tăng trưởng toàn hệ thống quý I chỉ đạt 3.18%.

Áp lực thanh khoản trở nên căng thẳng khi tỷ lệ cho vay trên huy động (LDR) VND tăng lên 111.9% cuối quý I, đẩy lãi suất huy động kỳ hạn 6-12 tháng lên mức 8-9% và lãi suất cho vay mua nhà lên 14-15%/năm. Dù Thông tư 08/2026/TT-NHNN cho phép tính 20% tiền gửi Kho bạc vào tỷ lệ LDR để hỗ trợ thanh khoản, áp lực vẫn còn hiện hữu.

Về cơ cấu, dư nợ BĐS đạt 1 triệu tỷ đồng cuối quý I (tăng 6.1%), với sự dịch chuyển dòng vốn từ kinh doanh BĐS sang ngành xây dựng (tín dụng xây dựng tăng 9%). Đặc biệt, tỷ trọng dư nợ trung và dài hạn tăng lên 47.4%, tạo thêm áp lực lên cân đối kỳ hạn nguồn vốn trong bối cảnh tăng trưởng tiền gửi thấp hơn tăng trưởng tín dụng.

Vì thế, thị trường Việt Nam hiện đang đối mặt với bài toán thanh khoản khó giải:

-

Áp lực rút vốn ngoại: Khối ngoại đã bán ròng liên tiếp 11 tuần tính đến cuối tháng 5/2026, với giá trị lũy kế từ đầu năm lên tới khoảng 2.5 tỷ USD, nối tiếp chuỗi bán ròng kỷ lục 5.2 tỷ USD của năm 2025.

-

Thanh khoản nội địa suy yếu: Tuần cuối tháng 5/2026, thanh khoản khớp lệnh sụt giảm mạnh 33% xuống còn 16,990 tỷ đồng/phiên. Việc thiếu vắng dòng tiền lớn khiến thị trường không thể duy trì đà tăng bất chấp nền tảng vĩ mô vẫn duy trì sức chống chịu tốt.

-

Thách thức từ ngành ngân hàng: Theo SHS, triển vọng tăng trưởng lợi nhuận ngành ngân hàng năm 2026 có dấu hiệu chậm lại khi biên lãi ròng (NIM) thu hẹp, tốc độ tăng trưởng tín dụng giảm tốc và rủi ro nợ xấu gia tăng trong bối cảnh lãi suất thiết lập mặt bằng cao mới. Đến cuối quý 1/2026, NIM toàn hệ thống đã giảm 10 điểm cơ bản xuống 2.95% do chi phí vốn tăng nhanh hơn lợi suất tài sản. Tỷ lệ LDR tiền VND toàn hệ thống đã tăng lên 112% tại thời điểm cuối quý 1/2026 (tức ngân hàng huy động 100 đồng thì cho vay 112 đồng), gây áp lực thanh khoản lớn và tạo ra cuộc đua lãi suất huy động.

Bài học về tư duy “Nhà giao dịch vĩ đại”

Trong bối cảnh thị trường phân hóa mạnh, chiến lược “định giá rẻ” thuần túy có thể không mang lại hiệu quả. Với TTCK Việt Nam, thay vì cố gắng bắt đáy dựa trên P/B hay P/E, nhà đầu tư cần tập trung vào các “chất xúc tác” về dòng tiền:

-

Chính sách tiền tệ: Quan sát chặt chẽ các động thái bơm/hút thanh khoản từ Ngân hàng Nhà nước, vốn là biến số quan trọng nhất chi phối thị trường.

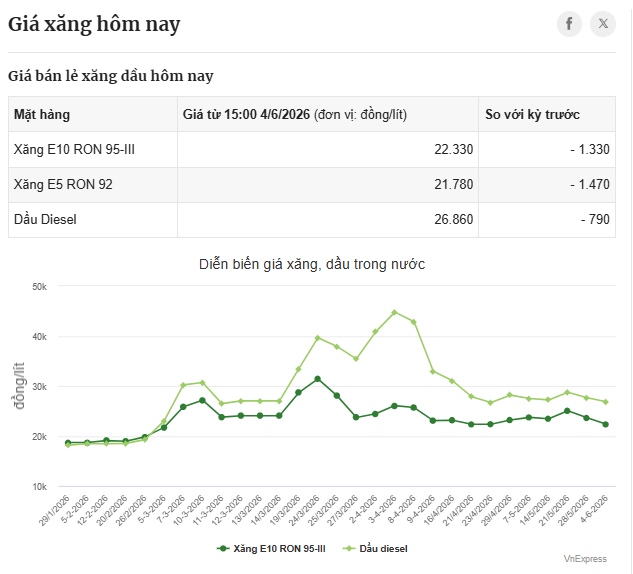

Việc giá dầu hạ nhiệt đóng vai trò then chốt trong nỗ lực kìm hãm lạm phát CPI trong thời gian tới. Là nguyên liệu đầu vào quan trọng trong hầu hết các quy trình sản xuất, vận tải và hậu cần, chi phí năng lượng giảm xuống giúp cắt giảm đáng kể chi phí vận hành cho các doanh nghiệp. Khi áp lực chi phí được giải tỏa, các đơn vị kinh doanh có xu hướng giảm bớt áp lực tăng giá thành sản phẩm cuối cùng đến tay người tiêu dùng, từ đó trực tiếp làm giảm tốc độ tăng trưởng của chỉ số giá tiêu dùng. Sự ổn định của giá dầu không chỉ xoa dịu tâm lý lo ngại lạm phát trên thị trường mà còn tạo dư địa để các ngân hàng trung ương duy trì chính sách tiền tệ ổn định, hỗ trợ nền kinh tế phát triển bền vững hơn.

KBSV nhận định áp lực truyền dẫn từ giá xăng dầu lên các mặt hàng khác và CPI chung đã được giảm thiểu nhờ nỗ lực bình ổn giá của Chính phủ. Tính đến tháng 6/2026, giá xăng RON 95-III (24,150 VND/lít) và dầu DO (27,650 VND/lít) lần lượt giảm mạnh 20% và 38% so với thời điểm đạt đỉnh vào tháng 3. Sự điều chỉnh tích cực này giúp hạ nhiệt đáng kể áp lực chi phí đầu vào, đồng thời giảm bớt rủi ro lạm phát cho những tháng cuối năm.

Trong kịch bản cơ sở (70%), giá dầu Brent bình quân 2026 dao động quanh 90–95 USD/thùng và Chính Phủ Việt Nam tiếp tục duy trì mức trợ giá xăng dầu trong nước. KBSV dự báo CPI bình quân năm 2026 tăng 4.8%YoY – cao hơn mục tiêu kiểm soát lạm phát của Chính phủ (4.5%). Dù vậy, mức này vẫn trong vùng chấp nhận được và chưa gây áp lực lớn lên ổn định vĩ mô, qua đó tạo dư địa cho NHNN linh hoạt trong việc điều hành Chính sách tiền tệ trong 2026.

Trước tình hình lãi suất liên ngân hàng tăng vọt lên 11% đe dọa đến sự ổn định của hệ thống, NHNN đã phản ứng rất nhanh bằng cách kích hoạt công cụ FX Swap vào ngày 1/6/2026 thay vì nới lỏng tiền tệ một cách thụ động.

Cụ thể, NHNN thực hiện nghiệp vụ hoán đổi USD/VND kỳ hạn 14 ngày với quy mô tối đa 1 tỷ USD, theo cấu trúc mua USD giao ngay (tỷ giá 23,932 VND/USD) và bán USD kỳ hạn (tỷ giá 23,944 VND/USD). Động thái này tương đương với việc bơm trực tiếp khoảng 23,932 tỷ đồng tiền mặt vào hệ thống ngân hàng thương mại tại ngày giá trị 2/6/2026.

Điều này giải tỏa ngay lập tức “cơn khát” tiền đồng ngắn hạn, đưa lãi suất liên ngân hàng qua đêm giảm tốc cực kỳ nhanh chóng từ 11% xuống còn 6.6% chỉ trong vòng 48 giờ. Các kỳ hạn khác từ 1 tháng trở xuống cũng đồng loạt hạ nhiệt mạnh.

Ngân hàng là lĩnh vực nhạy cảm với chính sách tiền tệ, theo dõi nó giúp nhà đầu tư hiểu rõ về động thái của SBV. SHS kỳ vọng lợi nhuận ngành ngân hàng năm 2026 tăng trưởng khoảng 16-18%, với thu nhập lãi thuần là động lực chính, nhưng chất lượng tài sản vẫn là rủi ro cần kiểm soát chặt chẽ.

-

Quản trị danh mục chủ động: Trong một thị trường bị chi phối bởi các cổ phiếu vốn hóa lớn, việc lựa chọn đúng các doanh nghiệp dẫn dắt có nền tảng cơ bản tốt là chìa khóa. Đặc biệt, SHS khuyến nghị ưu tiên các ngân hàng có bộ đệm dự phòng cao và chất lượng tài sản tốt trong nửa cuối năm 2026.

-

Tận dụng độ trễ chính sách: Những cải cách nhằm nâng hạng thị trường, tái cơ cấu doanh nghiệp nhà nước và tháo gỡ vướng mắc bất động sản là những yếu tố dài hạn có thể hiện thực hóa bằng thanh khoản trong tương lai.

MSCI dự kiến công bố kết quả đánh giá khả năng tiếp cận thị trường vào ngày 18/06 và kết quả phân loại thị trường vào ngày 23/06/2026, đây là các cột mốc quan trọng đối với kỳ vọng nâng hạng và thu hút dòng vốn ngoại vào Việt Nam. Nhằm hiện thực hóa mục tiêu này, Ủy ban Chứng khoán Nhà nước đã tích cực phối hợp cùng MSCI và làm việc trực tiếp với khoảng 100 nhà đầu tư quốc tế tại Singapore để đẩy mạnh các cải cách quan trọng như cơ chế giao dịch không yêu cầu ký quỹ trước (NON-pre-funding), triển khai đối tác bù trừ trung tâm (CCP) và hệ thống tài khoản giao dịch tổng (OTA).

Nhiều doanh nghiệp Nhà nước đang tích cực triển khai các phương án nhằm giảm sự cô đặc cổ đông để đáp ứng quy định niêm yết:

-

PLX thông qua chủ trương bán toàn bộ gần 23.3 triệu cổ phiếu quỹ để tăng tỷ lệ cổ phiếu lưu hành.

-

BCM kiến nghị giảm tỷ lệ sở hữu Nhà nước xuống trên 65% thông qua phát hành cổ phiếu ra công chúng trong giai đoạn 2026-2030.

-

VGI đang triển khai định giá và xây dựng phương án chào bán cổ phần nhằm thu hút nhà đầu tư chiến lược, khắc phục tỷ lệ sở hữu nhỏ lẻ dưới 1%.

-

BSR đề xuất PVN thoái thêm tối thiểu 2.13% vốn để đưa tỷ lệ sở hữu của cổ đông lớn xuống dưới ngưỡng 90%.

-

PV GAS chủ động làm việc với cơ quan quản lý để đề xuất cơ chế riêng, cho phép doanh nghiệp quy mô lớn tiếp tục duy trì niêm yết với các giải pháp phù hợp.

SBV hóa giải bài toán khó lạm phát cao tháng 5 và lãi suất liên ngân hàng tăng vọt như thế nào?