Phân tích Doanh Nghiệp

MBB: Tiềm năng tái định giá khi chu kỳ kinh tế đảo chiều và thanh khoản ổn định trở lại

-

Kết quả & dự báo: Mirae Asset dự phóng lợi nhuận trước thuế năm 2026 của MBB đạt 40,726 tỷ đồng (+18.8% yoy), thu nhập lãi thuần 63,342 tỷ (+22.7%), thu nhập phí thuần 7,695 tỷ (+17%), với tăng trưởng tín dụng dự kiến 26% .

- Thách thức ngắn hạn: CASA giảm mạnh xuống 32.3% – mức thấp nhất từ 2020, kéo NIM giảm còn 4.10%, nợ xấu tăng lên 1.42% do nợ nhóm 5 tăng 15% .

-

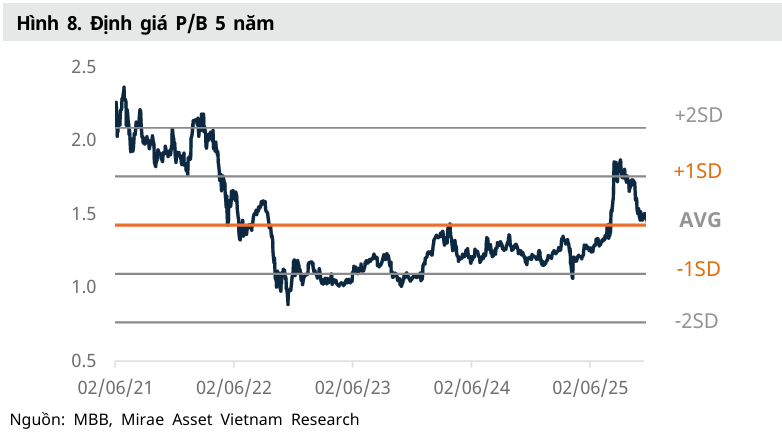

Tiềm năng tái định giá: MAS duy trì khuyến nghị MUA với giá mục tiêu 33,300 đồng/cp, kỳ vọng CASA phục hồi về vùng 36% và lợi thế chi phí giúp ROE duy trì quanh 21%. Ngoài ra, Nghị định 69/2025 cho phép nới room ngoại lên 49% tạo dư địa tái định giá đáng kể cho cổ phiếu.

Theo quan điểm từ Công ty Chứng khoán Mirae Asset (MAS) tại báo cáo ngày 4 tháng 6 năm 2026, triển vọng của Ngân hàng TMCP Quân Đội (MBB) được đánh giá khả quan với khuyến nghị MUA và giá mục tiêu 12 tháng là 33,300 đồng/cổ phiếu.

Tăng trưởng tín dụng vượt tốc độ huy động vốn trong năm 2025 tạo ra áp lực thanh khoản mang tính cấu trúc, đẩy chi phí vốn lên cao và gây khó khăn cho biên lãi ròng (NIM) trong năm 2026. Khả năng phục hồi tỷ lệ tiền gửi không kỳ hạn (CASA) từ mức 32.3% trong quý 1/2026 về vùng 36% là biến số then chốt để ổn định NIM từ nửa cuối năm 2026.

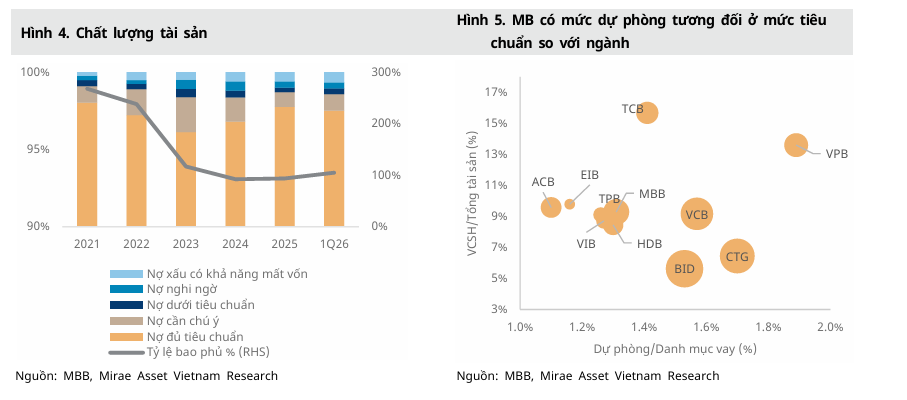

Bên cạnh đó, ngân hàng cũng đối mặt với rủi ro tín dụng khi mức bao phủ nợ xấu đạt 92%, trong khi dư địa cắt giảm chi phí hoạt động (CIR) để hỗ trợ tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) không còn nhiều do đã chạm ngưỡng 29%.

Dự báo tài chính tích cực cho năm 2026

MAS dự phóng lợi nhuận trước thuế (LNTT) của MBB trong năm 2026 đạt 40,726 tỷ đồng, tương ứng với mức tăng trưởng 18.8% so với cùng kỳ.

Thu nhập lãi thuần (NII) dự kiến đạt 63,342 tỷ đồng, tăng 22.7% so với cùng kỳ, trong khi thu nhập phí thuần được kỳ vọng đạt 7,695 tỷ đồng, tăng 17%.

Các dự báo này được xây dựng trên cơ sở mức tăng trưởng tín dụng dự kiến là 26% và tỷ lệ chi phí trên thu nhập (CIR) ở mức 28.7%.

Sau giai đoạn tăng trưởng mạnh mẽ trong quý 4/2025, tốc độ tăng trưởng dư nợ của MBB trong quý 1/2026 đã bình ổn trở lại với mức 3.3% từ đầu năm. Về cơ cấu tài sản, ngân hàng đang có sự dịch chuyển vốn từ kênh liên ngân hàng sang chứng khoán sẵn sàng bán, cụ thể là tài sản liên ngân hàng giảm 18 nghìn tỷ đồng trong khi chứng khoán đầu tư tăng 37 nghìn tỷ đồng.

Đáng chú ý, tỷ lệ tiền gửi không kỳ hạn (CASA) đã giảm mạnh 458 điểm cơ bản so với quý trước xuống còn 32.3% – mức thấp nhất kể từ năm 2020 – tương ứng với sự sụt giảm 47 nghìn tỷ đồng số dư CASA tuyệt đối do ảnh hưởng từ bối cảnh kinh tế khó khăn.

Để bù đắp nguồn vốn, MBB đã chuyển hướng sang các kênh bán buôn thông qua việc phát hành thêm 22 nghìn tỷ đồng trái phiếu doanh nghiệp và vay thêm 9 nghìn tỷ đồng từ thị trường liên ngân hàng.

Điểm tựa từ kỷ luật chi phí và lợi thế cấu trúc

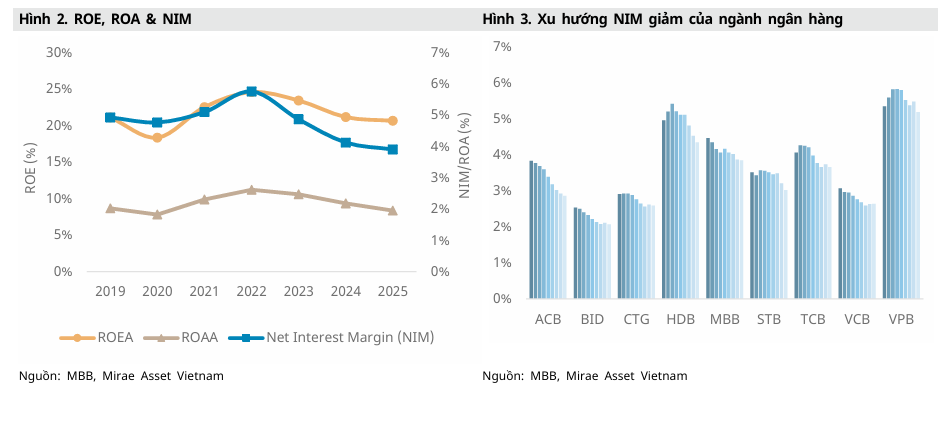

Giữa bối cảnh biên lãi ròng (NIM) toàn ngành đang chịu áp lực co hẹp, MBB nổi bật nhờ khả năng bảo vệ lợi nhuận thông qua kỷ luật chi phí nghiêm ngặt.

Tỷ lệ CIR trong quý 1/2026 đạt 28.8%, tiếp tục thiết lập đáy lịch sử và tạo nền tảng vững chắc để ngân hàng duy trì tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) ở mức khoảng 21%. MAS đánh giá đây là lợi thế cấu trúc quan trọng, không dễ để các đối thủ cạnh tranh có thể tái tạo.

Thách thức ngắn hạn về chi phí vốn và chất lượng tài sản

Trong quý 1/2026, MBB đối mặt với áp lực nguồn vốn khi tỷ lệ tiền gửi không kỳ hạn (CASA) giảm mạnh xuống mức 32.3% từ mức 36.8% của quý trước, mức thấp nhất kể từ năm 2020.

Sự suy giảm này làm tăng chi phí huy động vốn bình quân, kéo theo NIM giảm 32 điểm cơ bản so với cùng kỳ xuống 4.10%.

Về chất lượng tài sản, tỷ lệ nợ xấu (NPL) tăng từ 1.29% lên 1.42% trong quý 1/2026, chủ yếu do nợ Nhóm 5 (nợ có khả năng mất vốn) tăng 15% so với quý trước. Tuy nhiên, MAS cho rằng các áp lực ngắn hạn này đã được phản ánh vào định giá hiện tại của cổ phiếu.

Tiềm năng tái định giá trong tương lai

MAS duy trì quan điểm lạc quan rằng tiềm năng tái định giá khi chu kỳ kinh tế đảo chiều và thanh khoản ổn định trở lại sẽ là cơ hội để tích lũy cổ phiếu. Việc phục hồi CASA về vùng khoảng 36% là biến số quan trọng nhất cần theo dõi để đánh giá khả năng ổn định NIM trong nửa cuối năm 2026.

Sự phân kỳ giữa tăng trưởng tín dụng dự kiến ở mức 26% và lợi nhuận trước thuế dự báo tăng 18.8% phản ánh rõ rệt những thách thức từ biên lãi ròng và chi phí dự phòng

Bên cạnh đó, định giá của MBB còn được hỗ trợ bởi yếu tố trung hạn từ Nghị định 69/2025/NĐ-CP, cho phép nới room ngoại lên 49%, tạo dư địa tái định giá đáng kể cho cổ phiếu trong tương lai. Mirae Asset Securities duy trì khuyến nghị MUA với giá mục tiêu 12 tháng là 33,300 đồng/cổ phiếu

Bảng so sánh quan điểm của các CTCK về MBB

| Tiêu chí | Mirae Asset (MAS) (4.6.2026) | SSI Research | HSC | SHS (4.6.2026) |

| Khuyến nghị |

Mua |

Mua | Mua vào | Mua |

| Giá mục tiêu |

33,300 đồng |

32,800 đồng | 31,800 đồng | 31,000 đồng |

| Dự phóng LNTT 2026 |

40,726 tỷ đồng |

41,192 tỷ đồng | – | 39,988 tỷ đồng |

| Điểm nhấn chính |

Kỷ luật chi phí tốt, lợi thế CASA, kỳ vọng nới room ngoại lên 49% |

Tăng trưởng lợi nhuận 20,2% | – | Tăng trưởng tín dụng đặc thù (35%), dẫn đầu ngành về ROE (20%) |