Phân tích Doanh Nghiệp

IDC: Bệ phóng mới cho cánh chim đầu đàn bất động sản công nghiệp trong nửa cuối năm 2026

-

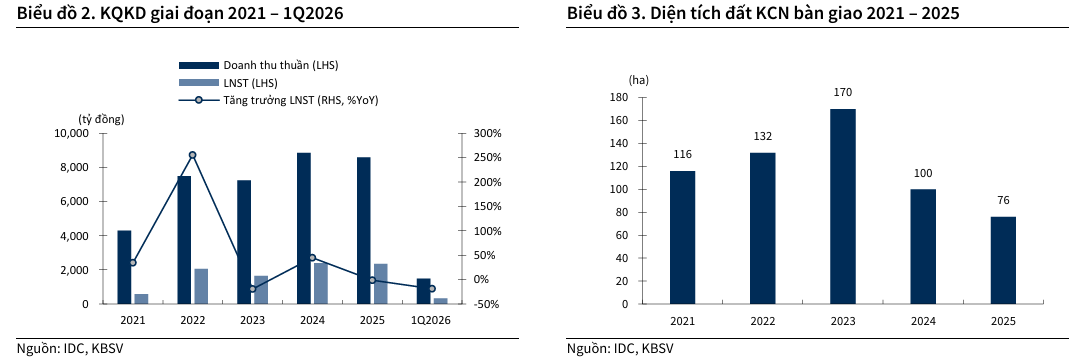

KQKD Q1/2026 của IDC: Doanh thu đạt 1,486 tỷ đồng (-17% YoY), lợi nhuận sau thuế 338 tỷ đồng (-19% YoY), sụt giảm do diện tích đất khu công nghiệp bàn giao thấp và mảng bất động sản dân dụng chưa có dự án mới .

- Động lực tăng trưởng: Từ nửa cuối 2026, IDC hưởng lợi từ dòng vốn FDI tăng mạnh (24.81 tỷ USD, +35% YoY), sự dịch chuyển chuỗi cung ứng công nghệ cao, cùng cú hích pháp lý từ Công văn 4551 giúp nới hạn mức tín dụng cho KCN và nhà ở xã hội.

-

Triển vọng & định giá: KBSV dự phóng doanh thu 2026 đạt 9,574 tỷ đồng (+11.5% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 2,118 tỷ đồng; cổ phiếu IDC đang giao dịch ở mức P/B dự phóng chỉ 1.7 lần, với khuyến nghị MUA và giá mục tiêu 56,400 đồng/cp (tiềm năng tăng ~31%).

Tổng Công ty IDICO (IDC) đang đứng trước cơ hội bứt phá mạnh mẽ trong nửa cuối năm 2026 nhờ vị thế dẫn đầu và những chuyển biến tích cực từ chính sách tiền tệ quốc gia. Công ty Chứng khoán KB Việt Nam (KBSV) vừa đưa ra khuyến nghị Mua đối với cổ phiếu IDC với giá mục tiêu là 56,400 đồng/cổ phiếu, tương đương mức tăng giá kỳ vọng khoảng 31% so với thị giá hiện tại.

Mặc dù kết quả kinh doanh quý 1 có phần trầm lắng do yếu tố chu kỳ bàn giao quỹ đất, KBSV đánh giá cao IDC nhờ lợi thế quỹ đất rộng lớn, dòng tiền dồi dào và tiềm lực tài chính ổn định. Động lực tăng trưởng của IDC được dự báo sẽ tăng tốc mạnh mẽ từ nửa cuối năm 2026 khi các tập đoàn công nghệ toàn cầu đẩy mạnh đầu tư và các rào cản dòng vốn hạ tầng được tháo gỡ hoàn toàn.

Giải mã kết quả kinh doanh quý đầu năm và động lực hồi phục từ dòng vốn ngoại

Trong quý 1 năm 2026, doanh thu của IDICO ghi nhận mức 1,486 tỷ đồng và lợi nhuận sau thuế đạt 338 tỷ đồng, lần lượt sụt giảm 17% và 19% so với cùng kỳ năm trước. Sự sụt giảm này chủ yếu do diện tích đất khu công nghiệp ghi nhận bàn giao thấp hơn cùng kỳ, kết hợp với việc mảng bất động sản dân dụng chưa phát sinh bàn giao dự án mới.

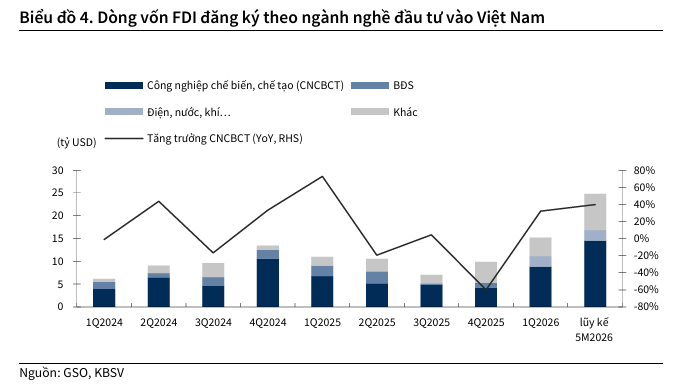

Tuy nhiên, triển vọng cho giai đoạn tiếp theo vô cùng khả quan khi dòng vốn FDI đăng ký vào Việt Nam duy trì đà tăng trưởng ngoạn mục, đạt 24.81 tỷ USD trong 5 tháng đầu năm 2026, tăng 35% so với cùng kỳ.

Sự dịch chuyển chuỗi cung ứng của các tập đoàn công nghệ cao ra khỏi Trung Quốc và nhu cầu mở rộng khâu lắp ráp, đóng gói, kiểm thử (APT) trong ngành bán dẫn toàn cầu đang tạo ra một lực cầu khổng lồ đối với quỹ đất sạch của IDICO.

Cú hích pháp lý từ Công văn 4551 tháo gỡ điểm nghẽn hạn mức tín dụng

Bên cạnh động lực vĩ mô, ngành bất động sản khu công nghiệp còn đón nhận cú hích pháp lý quan trọng từ Công văn số 4551/NHNN-CSTT do Ngân hàng Nhà nước ban hành ngày 29/05/2026.

Văn bản này cho phép các tổ chức tín dụng loại trừ phần dư nợ tăng thêm của các khoản vay phục vụ nhà ở xã hội, khu công nghiệp và khu chế xuất ra khỏi giới hạn tăng trưởng tín dụng bất động sản trong toàn bộ năm 2026.

Đây là một giải pháp điều hành mang tính định hướng, giúp tái phân bổ dòng vốn vào các phân khúc phục vụ sản xuất trực tiếp và nhu cầu ở thực thay vì nới lỏng đại trà cho toàn bộ thị trường.

Đối với IDICO, việc loại trừ này giúp các đối tác ngân hàng tự tin giải ngân các khoản vay trung và dài hạn cho các dự án hạ tầng khu công nghiệp có thời gian hoàn vốn dài mà không lo ngại vướng trần kiểm soát bất động sản.

Tái Định Hình Dòng Vốn Tín Dụng Bất Động Sản, Cổ Phiếu Nào Hưởng Lợi?

Gia tăng nguồn lực tài chính thúc đẩy đền bù giải phóng mặt bằng và phát triển hạ tầng xanh

Nhờ cơ chế ưu tiên tín dụng của Công văn 4551, các nhà phát triển khu công nghiệp lớn như IDICO có thêm dư địa huy động vốn để đẩy nhanh tiến độ bồi thường giải phóng mặt bằng và hoàn thiện hạ tầng kỹ thuật. Điều này giúp doanh nghiệp nhanh chóng giải quyết các nút thắt đền bù tại các dự án trọng điểm để gia tăng quỹ đất sạch sẵn có.

Ngoài ra, nguồn vốn dồi dào còn tạo điều kiện cho IDICO đầu tư đồng bộ hệ thống hạ tầng KCN sinh thái, mở rộng danh mục nhà xưởng xây sẵn (RBF/RBW) và phát triển điện mặt trời áp mái nhằm thu hút các dự án FDI xanh chất lượng cao.

Đồng thời, kế hoạch khởi công 8,000 căn nhà ở xã hội tại Nhơn Trạch 1 và Mỹ Xuân B1 của IDICO cũng được đảm bảo nguồn lực tài chính thông suốt nhờ cơ chế loại trừ dư nợ ưu tiên này.

Sức mạnh nội tại từ quỹ đất khổng lồ gối đầu cho chu kỳ phát triển trung hạn

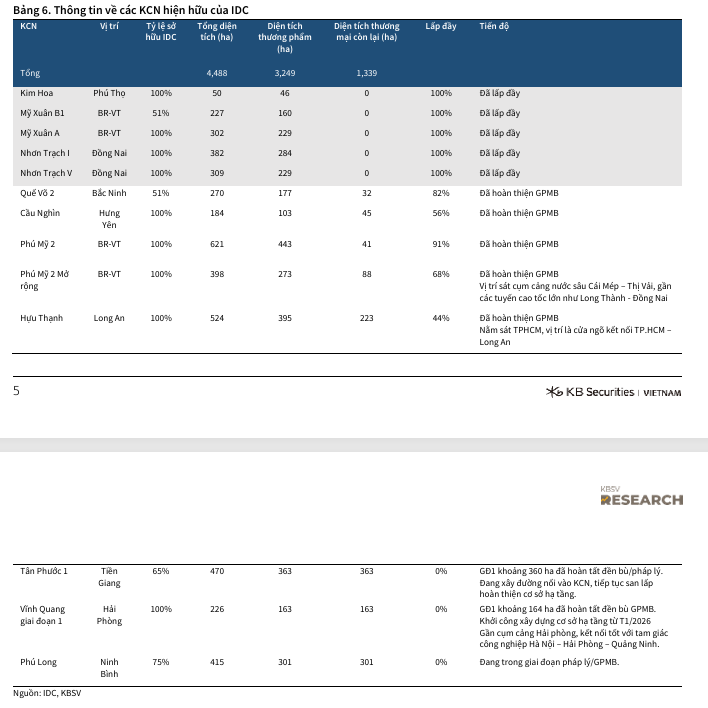

Sở hữu quỹ đất thương mại còn lại lên tới hơn 1,339 ha tại các vị trí đắc địa gần các đầu mối logistics quan trọng, IDICO đang sở hữu lợi thế tuyệt đối để đón đầu làn sóng FDI sản xuất.

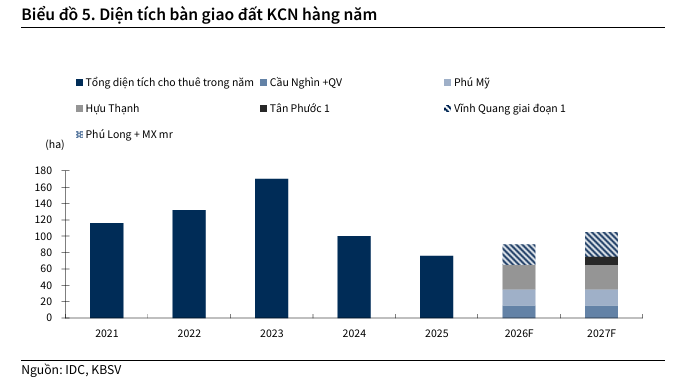

KBSV dự báo diện tích bàn giao đất khu công nghiệp của IDICO trong giai đoạn 2026 và 2027 sẽ lần lượt đạt 90 ha và 105 ha, mang về mức tăng trưởng doanh thu tích cực.

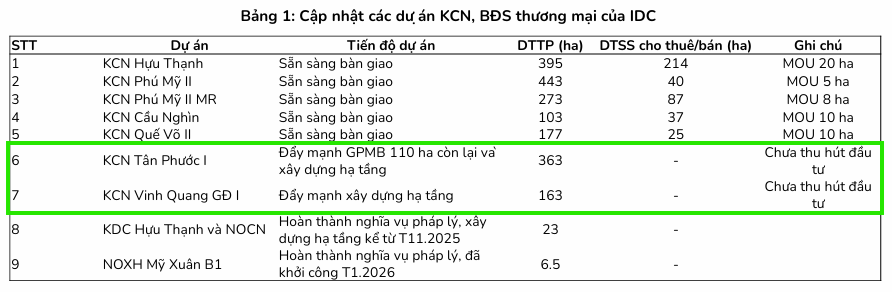

Động lực tăng trưởng này được đảm bảo nhờ hoạt động bàn giao ổn định tại các dự án hiện hữu có biên lợi nhuận cao như Hựu Thạnh, Phú Mỹ 2, Phú Mỹ 2 mở rộng, Quế Võ 2 và Cầu Nghìn.

Đồng thời, sự xuất hiện của hai nguồn cung mới đầy tiềm năng là KCN Vinh Quang giai đoạn 1 tại Hải Phòng và KCN Tân Phước tại Tiền Giang sẽ là bệ đỡ vững chắc giúp duy trì đà tăng trưởng bền vững cho doanh nghiệp trong giai đoạn 2026-2028.

Theo BSC, Dù lượng bàn giao quý 1/2026 còn hạn chế, IDC dự kiến vẫn đạt mục tiêu bàn giao 90 ha đất KCN cả năm (tăng so với mức 80 ha năm 2025), tập trung chủ yếu vào nửa cuối năm. Các nguồn bàn giao chính bao gồm KCN Hựu Thạnh đóng góp 40 ha (gồm 20 ha chuyển tiếp và 20 ha ký mới), KCN Quế Võ II đóng góp 20 ha nhờ thu hút dòng vốn FDI công nghệ từ Hàn Quốc và Trung Quốc, cùng với Phú Mỹ II, Phú Mỹ II mở rộng và Cầu Nghìn dự kiến đóng góp khoảng 10 ha cho mỗi dự án.

Đối với các dự án mới gối đầu, KCN Vinh Quang (163 ha) đã bắt đầu xây dựng hạ tầng từ quý 1/2026 sau khi giải phóng mặt bằng, trong khi KCN Tân Phước 1 (363 ha) đang hoàn thành nốt công tác đền bù. Cả hai dự án này kỳ vọng bắt đầu thu hút khách thuê từ cuối năm 2026 và ghi nhận doanh thu từ năm 2027 cùng với đà hồi phục của dòng vốn FDI tại phía Nam.

Dự phóng kết quả kinh doanh vững mạnh và định giá hấp dẫn cho mục tiêu đầu tư dài hạn

Trên cơ sở triển vọng khả quan của mảng khu công nghiệp, KBSV dự phóng doanh thu thuần năm 2026 của IDICO sẽ đạt mức 9,574 tỷ đồng, tăng 11.5% so với năm trước, và tiếp tục vươn lên mức 10,850 tỷ đồng vào năm 2027.

Lợi nhuận sau thuế của cổ đông công ty mẹ cũng được dự báo tăng trưởng bền bỉ, đạt 2,118 tỷ đồng trong năm 2026 và 2,501 tỷ đồng trong năm 2027.

Công ty Chứng khoán KB Việt Nam (KBSV) vừa đưa ra khuyến nghị Mua đối với cổ phiếu IDC với giá mục tiêu là 56,400 đồng/cổ phiếu, tương đương mức tăng giá kỳ vọng khoảng 31% so với thị giá hiện tại.

Hiện cổ phiếu IDC đang giao dịch ở vùng giá cực kỳ hấp dẫn với P/B dự phóng năm 2026 chỉ ở mức 1.7 lần, thấp hơn nhiều so với giá trị nội tại thực tế của doanh nghiệp.

Sự cộng hưởng giữa sức khỏe tài chính lành mạnh, tỷ suất cổ tức tiền mặt cao ổn định và sự hỗ trợ kịp thời từ chính sách tín dụng 4551 chính là động cơ mạnh mẽ thúc đẩy giá trị của IDICO trong dài hạn.

Công ty Chứng khoán BIDV (BSC) mới đây đã đưa ra khuyến nghị Theo Dõi đối với cổ phiếu IDC của Tổng Công ty IDICO với giá mục tiêu là 47,800 đồng/cổ phiếu, tương ứng với tỷ lệ tăng giá kỳ vọng là 14.8%. Khác với một số góc nhìn lạc quan trên thị trường, BSC duy trì lập trường trung lập khi dự báo kết quả kinh doanh năm 2026 của doanh nghiệp sẽ có xu hướng đi ngang. Sự chững lại này chủ yếu đến từ tiến độ bàn giao đất khu công nghiệp cải thiện không quá lớn trong bối cảnh thu hút FDI tại khu vực miền Nam diễn ra chậm, kết hợp với các thử thách thời tiết đối với mảng điện và việc mảng bất động sản dân cư chưa bước vào điểm rơi bàn giao lớn.

Bảng so sánh quan điểm của các CTCK về IDC

| Chỉ số so sánh | KBSV (Báo cáo ngày 04/06/2026) | BSC (Báo cáo ngày 11/06/2026) |

| Khuyến nghị |

MUA |

THEO DÕI |

| Giá mục tiêu |

56,400 VND |

47,800 VND |

| Doanh thu dự phóng 2026 |

9,574 tỷ đồng (+11,5% YoY) |

9,118 tỷ đồng (+5,7% YoY) |

| LNST của công ty mẹ |

2,118 tỷ đồng (+9.6% YoY) |

1,981 tỷ đồng (+2.5% YoY) |

| Diện tích bàn giao KCN |

90 ha (+18.4% YoY) |

90 ha (+12.5% YoY) |

| Doanh thu mảng KCN |

3,603 tỷ đồng (+23.8% YoY) |

3,229 tỷ đồng (+11.0% YoY) |

| Doanh thu mảng Điện |

4,178 tỷ đồng (+8.2% YoY) |

4,113 – 4,149 tỷ đồng (+6.5% YoY) |

| Doanh thu BĐS dân cư |

239 tỷ đồng (-32.9% YoY) |

229 tỷ đồng (-36.0% YoY) |

| Hệ số định giá P/B |

1.7x – 2.4x |

2.0x |

| Lợi suất cổ tức dự phóng |

7.8% |

Khoảng 7.0% (Cổ tức tiền mặt 3,000 đồng/cp) |

| Luận điểm vĩ mô & FDI |

Lạc quan trước đà phục hồi mạnh mẽ của dòng vốn ngoại, đặc biệt là xu hướng dịch chuyển khâu lắp ráp, đóng gói, kiểm thử (APT) của ngành công nghệ cao. |

Thận trọng do tốc độ thu hút và giải ngân dòng vốn FDI tại khu vực phía Nam diễn ra chậm hơn kỳ vọng. |

| Đánh giá mảng Năng lượng |

Tăng trưởng khả quan nhờ sản lượng điện phân phối phục hồi tốt theo đà lấp đầy của KCN Hựu Thạnh. |

Thách thức ngắn hạn do hiện tượng thời tiết El Nino từ nửa cuối năm làm giảm sản lượng nước về hồ thủy điện. |

| Tác động từ Công văn 4551/NHNN-CSTT | Cơ chế nới lỏng chọn lọc giúp tháo gỡ điểm nghẽn dòng vốn trung và dài hạn cho hạ tầng KCN và nhà ở xã hội. |

Làm gia tăng áp lực nợ vay ngắn hạn và chi phí lãi vay (+63% YoY trong quý 1) để đẩy mạnh đền bù dự án Tân Phước 1 và Vinh Quang. |