Phân tích Doanh Nghiệp

PHR: Bức tranh tươi sáng trong chu kỳ chuyển đổi quỹ đất vàng. 1,500 tỷ tiền đền bù đất trong năm 2026

-

Năm 2026, PHR dự kiến ghi nhận 1,500 tỷ đồng thu nhập đền bù đất, giúp lợi nhuận trước thuế tăng vọt 243% YoY lên 2,072 tỷ đồng, nhờ các dự án lớn như VSIP III và KCN Cơ khí Thaco Bình Dương

- Ngoài nguồn thu bất thường, mảng cao su tự nhiên tiếp tục hỗ trợ khi giá bán bình quân dự báo tăng 12–14% YoY, đạt 55–57 triệu đồng/tấn, nhờ nguồn cung toàn cầu thắt chặt và nhu cầu cao

-

SSI và MBS đều khuyến nghị Khả quan/MUA với giá mục tiêu khoảng 78,200–78,900 đồng/cp, định giá P/E chỉ 6.7x, thấp hơn nhiều so với trung bình 5 năm. Rủi ro cần theo dõi là biến động giá cao su và tiến độ pháp lý các dự án KCN mới.

Công ty Cổ phần Cao su Phước Hòa đang sở hữu một quỹ đạo lợi nhuận bùng nổ, đưa cổ phiếu trở thành điểm đến hấp dẫn hàng đầu trong nhóm ngành bất động sản khu công nghiệp và cao su tự nhiên, được thúc đẩy chủ yếu bởi câu chuyện chuyển đổi quỹ đất trồng cao su sang phát triển hạ tầng khu công nghiệp tại địa bàn tỉnh Bình Dương.

Theo đánh giá của SSI Research, quỹ đất chuyển đổi công nghiệp quy mô lớn lên tới khoảng 2,700 ha trên tổng diện tích 8,796 ha trong quy hoạch sử dụng đất giai đoạn 2025-2030 chính là bệ phóng tăng trưởng trung hạn vô cùng vững chắc cho doanh nghiệp.

Đồng quan điểm, MBS Research cũng nhấn mạnh việc doanh nghiệp đạt được các thỏa thuận đền bù mang tính bước ngoặt với các đối tác lớn như liên doanh VSIP và tập đoàn Thaco sẽ mở khóa giá trị thặng dư cực kỳ lớn, mang về dòng tiền dồi dào phục vụ cho các kế hoạch phát triển dài hạn.

Đột phá lợi nhuận từ các khoản bồi thường đất công nghiệp quy mô lớn

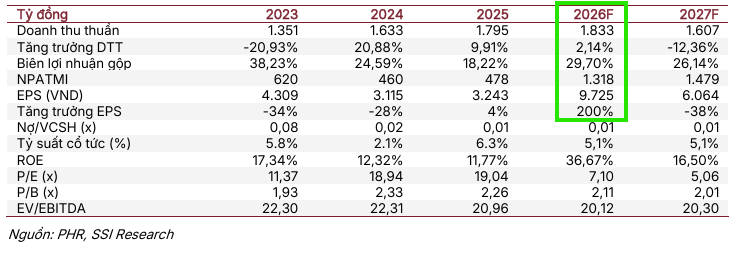

Động lực cốt lõi giúp lợi nhuận của Cao su Phước Hòa dự kiến đạt đỉnh lịch sử trong năm 2026 đến từ các khoản thu nhập bồi thường đất đai với giá trị khổng lồ. SSI Research ước tính Phước Hòa sẽ ghi nhận khoảng 1,500 tỷ đồng thu nhập đền bù chuyển đổi đất riêng trong năm 2026, giúp lợi nhuận trước thuế của doanh nghiệp tăng vọt 243% so với cùng kỳ năm trước, đạt mức kỷ lục 2,072 tỷ đồng.

Khoản thu nhập đột biến này đến từ hai dự án hạ tầng trọng điểm là Khu công nghiệp Cơ khí Thaco Bình Dương với tổng giá trị đền bù 1,440 tỷ đồng (áp đơn giá 2.05 tỷ đồng/ha trên diện tích 704 ha đất bàn giao của Phước Hòa) và khoản đền bù còn lại trị giá 2,104 tỷ đồng từ siêu dự án VSIP III (với đơn giá bồi thường 4.7 tỷ đồng/ha).

MBS Research cho biết cơ chế thanh toán của VSIP III đã thay đổi rất thuận lợi khi chuyển từ trả dần sang thanh toán một lần, trong đó doanh nghiệp đã nhận được 1,050 tỷ đồng vào tháng 5 năm 2026 và sẽ nhận trọn vẹn phần còn lại muộn nhất vào ngày 31 tháng 1 năm 2027.

Đối với dự án Bắc Tân Uyên 1 hợp tác cùng Thaco, hai bên đã chốt phương án bồi thường và dự kiến ký hợp đồng chính thức trong tháng 6 năm 2026, đem lại cho Phước Hòa khoản tạm ứng trước 500 tỷ đồng trong năm nay cùng với khoảng 25 đến 46 tỷ đồng thu nhập từ hoạt động thanh lý cây cao su trên diện tích bàn giao mặt bằng.

Động lực kép từ đà tăng của mủ cao su tự nhiên và lợi thế từ quỹ đất chiến lược

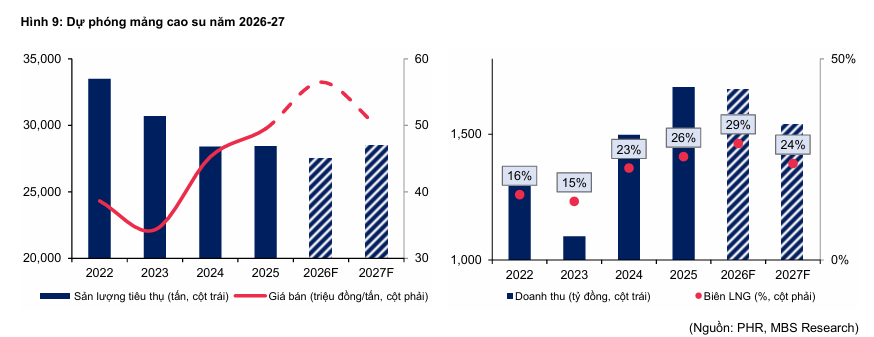

Bên cạnh nguồn thu bồi thường đất đai, mảng kinh doanh cao su cốt lõi của Phước Hòa cũng được dự báo sẽ đóng vai trò hỗ trợ đắc lực cho kết quả kinh doanh nhờ mặt bằng giá bán duy trì ở vùng đỉnh lịch sử.

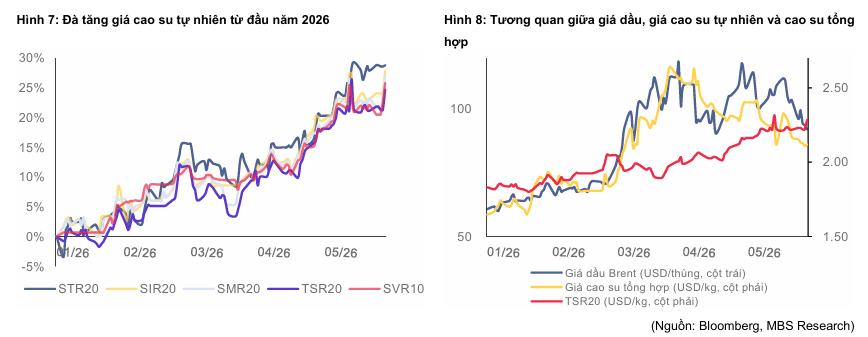

SSI Research dự phóng giá cao su bình quân trong năm 2026 của Phước Hòa sẽ tăng 12% so với cùng kỳ năm trước, lên mức 55 triệu đồng/tấn do nguồn cung toàn cầu bị thắt chặt bởi thời tiết cực đoan tại Thái Lan và căng thẳng địa chính trị đẩy giá dầu thô đi lên.

Trong khi đó, MBS Research đưa ra dự báo khả quan hơn khi kỳ vọng giá bán cao su bình quân của doanh nghiệp có thể chạm mức 57 triệu đồng/tấn, tăng trưởng 14.2% so với cùng kỳ năm trước, giúp bù đắp đáng kể cho sự sụt giảm nhẹ về sản lượng tiêu thụ do diện tích khai thác bị thu hẹp dần để chuyển đổi công nghiệp.

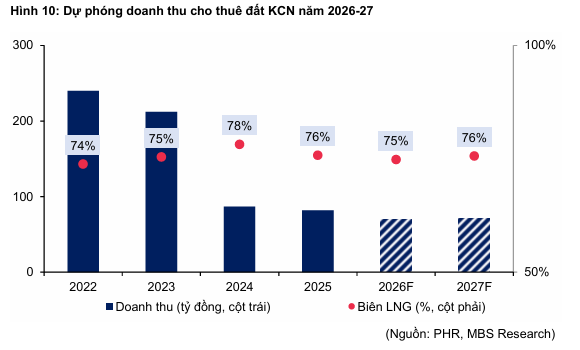

Mặc dù mảng cho thuê đất trực tiếp của Phước Hòa tại khu công nghiệp hiện hữu Tân Bình đã lấp đầy và không còn nhiều dư địa tăng trưởng, dòng tiền của mảng này sẽ sớm được tiếp nối nhờ dự án khu công nghiệp Tân Lập 1 quy mô 200 ha do Phước Hòa tự phát triển, đang khẩn trương lập quy hoạch phân khu xây dựng tỷ lệ 1/2000 và dự kiến bắt đầu đi vào hoạt động từ cuối năm 2026 hoặc đầu năm 2027 để hướng tới nhóm khách hàng thuộc ngành chế biến gỗ.

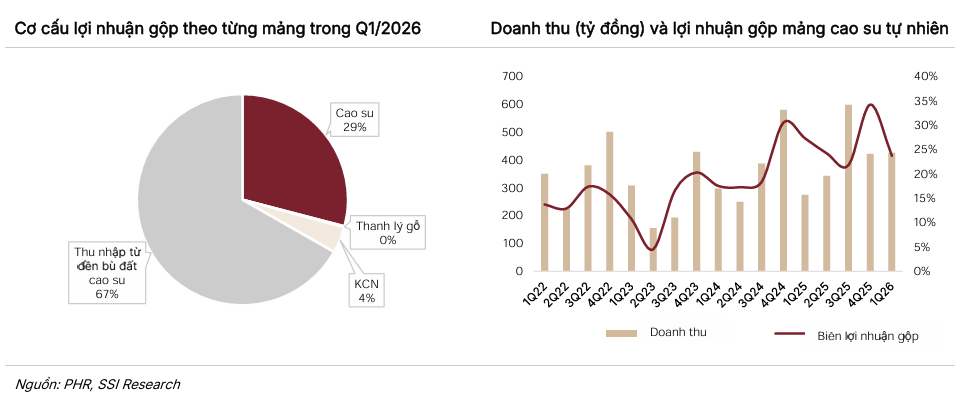

Kết quả kinh doanh Q1/2026 của PHR ghi nhận tăng trưởng mạnh mẽ với doanh thu đạt 468 tỷ đồng (+49.5% yoy và LNST đạt 285 tỷ đồng (+176% yoy). Động lực tăng trưởng đến từ sự phục hồi sản lượng tiêu thụ cao su (+60% yoy) giúp bù đắp đà giảm 4% của giá bán bình quân, cùng với khoản thu nhập bất thường hơn 232 tỷ đồng từ đền bù chuyển đổi đất tại KCN VSIP 3.

Mặc dù biên lợi nhuận gộp mảng cao su tự nhiên giảm xuống 23.7% do mức nền giá cao của cùng kỳ năm 2025, công ty đã chủ động đẩy mạnh bán hàng tồn kho và gia tăng nguồn cung từ bên ngoài để nắm bắt nhu cầu thị trường.

Vị thế tiền mặt dồi dào củng cố nền tảng tài chính lành mạnh và chính sách cổ tức hấp dẫn

Sự bùng nổ của dòng tiền đền bù đã giúp Cao su Phước Hòa thiết lập một cấu trúc tài chính lành mạnh và an toàn bậc nhất trên thị trường chứng khoán Việt Nam.

Báo cáo cập nhật của SSI Research cho thấy, tính đến cuối quý 1 năm 2026, Phước Hòa ghi nhận lượng tiền mặt ròng đạt tới 2,370 tỷ đồng, chiếm 25.3% giá trị vốn hóa thị trường và tới 36.8% tổng tài sản của doanh nghiệp.

Đặc biệt, Phước Hòa không ghi nhận bất kỳ khoản nợ vay dài hạn nào, tạo ra sự linh hoạt tài chính tuyệt đối để triển khai các dự án đầu tư mới cũng như tối ưu hóa thu nhập tài chính khi lãi suất tiền gửi ngân hàng có xu hướng nhích tăng.

Từ nền tảng dòng tiền dồi dào này, Đại hội đồng cổ đông thường niên năm 2026 của Phước Hòa đã thông qua phương án chi trả cổ tức tiền mặt tối thiểu 25% trên mệnh giá (tương đương 2,500 đồng/cổ phiếu) và kế hoạch phát hành cổ phiếu thưởng với tỷ lệ cực kỳ hấp dẫn 10:8 từ nguồn quỹ đầu tư phát triển, giúp nâng vốn điều lệ của công ty lên con số 2,438 tỷ đồng.

Đánh giá định giá cổ phiếu PHR và các rủi ro cần lưu ý

Dựa trên các giả định tăng trưởng tích cực từ mảng cao su tự nhiên và điểm rơi bồi thường quỹ đất khổng lồ, cả SSI và MBS đều duy trì khuyến nghị tích cực đối với cổ phiếu PHR tại thời điểm tháng 6 năm 2026.

SSI Research đưa ra mức giá mục tiêu 12 tháng đối với PHR là 78,900 đồng/cổ phiếu, đồng thời duy trì khuyến nghị Khả quan với nhận định mức định giá P/E dự phòng 6.7 lần hiện tại của cổ phiếu đang thấp hơn rất nhiều so với mức trung bình 5 năm là 14.0 lần.

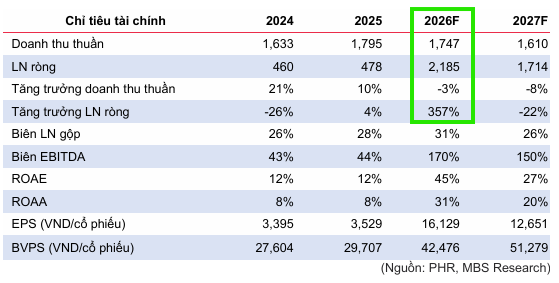

Trong khi đó, MBS Research nâng mức giá mục tiêu lên 78,200 đồng/cổ phiếu (tương ứng khuyến nghị Khả quan) sau khi nâng dự phóng lợi nhuận ròng của PHR trong giai đoạn 2026-2027 lên gấp 4 lần so với dự báo trước đây nhờ bổ sung các khoản đền bù đất từ Thaco và VSIP.

Tuy nhiên, hai định chế tài chính này cũng lưu ý các nhà đầu tư cần theo dõi sát sao các yếu tố rủi ro quan trọng có thể ảnh hưởng đến định giá như biến động bất ngờ của giá bán mủ cao su thế giới và sự chậm trễ trong tiến trình phê duyệt pháp lý cũng như giải phóng mặt bằng cho các dự án khu công nghiệp mới.

Bảng so sánh quan điểm của các CTCK về PHR

| Tiêu chí | Chứng khoán SSI | Chứng khoán MBS |

| Khuyến nghị | Khả quan | Khả quan |

| Giá mục tiêu | 78,900 đồng/cp | 78,200 đồng/cp |

| Dự phóng LNST 2026 | 1,150 tỷ đồng | 1,280 tỷ đồng |

| Luận điểm chính | Quỹ đất chuyển đổi lớn (2,700 ha giai đoạn 2025–2030), hạ tầng giao thông cải thiện, định giá P/E hấp dẫn (6.7x). | Giá cao su tự nhiên tăng mạnh, thu nhập bất thường từ đền bù đất (VSIP và Thaco), sức khỏe tài chính tốt, cổ tức cao. |

| Điểm nhấn | Vị trí dự án tại Bình Dương với tỷ lệ lấp đầy đạt 96%. | Dự phóng lợi nhuận ròng 2026-2027 tăng gấp 4 lần so với kỳ vọng trước đó. |