Phân tích Doanh Nghiệp

PNJ: Bước ngoặt pháp lý cởi trói cho ngành vàng trang sức

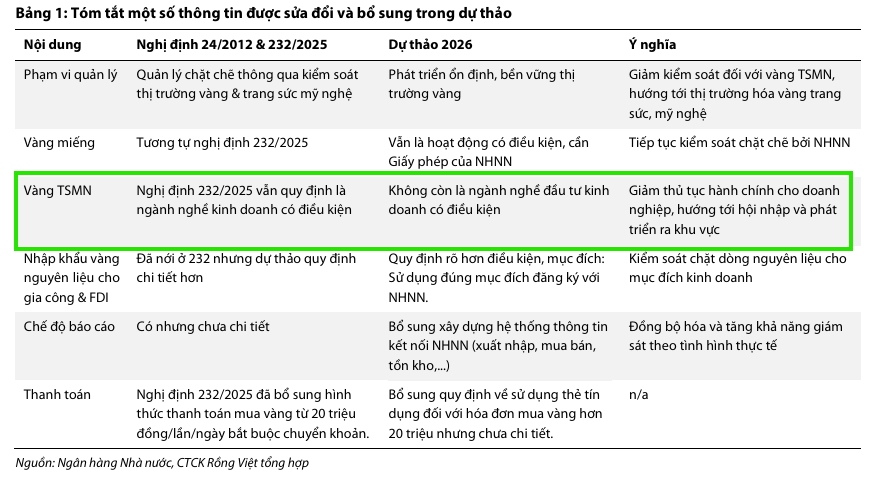

- Bước ngoặt pháp lý: Dự thảo sửa đổi Nghị định 24 đưa hoạt động sản xuất và kinh doanh vàng trang sức ra khỏi danh mục ngành nghề kinh doanh có điều kiện, giúp giảm chi phí hành chính và tạo môi trường kinh doanh thông thoáng hơn cho PNJ.

- Triển vọng tăng trưởng mạnh: Vietcap dự báo doanh thu thuần năm 2026 của PNJ đạt 52,040 tỷ đồng (+49% YoY), lợi nhuận sau thuế 3,562 tỷ đồng (+26% YoY). Giá mục tiêu cổ phiếu được nâng lên 88,900 đồng/cp, trong khi VDSC đặt mục tiêu 90,400 đồng/cp. HSC đưa ra giá mục tiêu cao nhất ở mức 100,000 đồng.

- Định giá hấp dẫn & lợi thế cạnh tranh: Cổ phiếu PNJ đang giao dịch ở mức P/E dự phóng 10.6–11 lần, thấp hơn trung bình lịch sử 15.2 lần. ROE dự phóng 2026 đạt khoảng 24.6–24.7%, cho thấy hiệu quả sinh lời vượt trội và tiềm năng bứt phá cả trong nước lẫn xuất khẩu.

Ngày 29/05/2026, Chính phủ đã ban hành dự thảo sửa đổi, bổ sung một số điều của Nghị định 24/2012/NĐ-CP về hoạt động quản lý kinh doanh vàng. Điểm nhấn quan trọng nhất trong dự thảo này là việc đưa hoạt động sản xuất và kinh doanh vàng trang sức, mỹ nghệ ra khỏi danh mục ngành, nghề đầu tư kinh doanh có điều kiện. Đây là sự thay đổi nhất quán với Luật Đầu tư sửa đổi, được kỳ vọng sẽ tạo ra một môi trường kinh doanh thông thoáng hơn cho các doanh nghiệp đầu ngành như PNJ.

Tối ưu hóa vận hành và giảm thiểu chi phí hành chính

Việc không còn là ngành nghề kinh doanh có điều kiện sẽ giúp các doanh nghiệp trong lĩnh vực vàng trang sức, mỹ nghệ giảm bớt đáng kể các chi phí và thủ tục hành chính phức tạp. Thay vì phải chịu sự kiểm tra, thanh tra trực tiếp đối với hoạt động sản xuất như quy định cũ, công tác quản lý sẽ chuyển dịch sang hình thức hậu kiểm thông qua hệ thống dữ liệu liên thông với Ngân hàng Nhà nước.

Với nền tảng quản trị bài bản và kinh nghiệm lâu năm, PNJ được kỳ vọng sẽ tận dụng được lợi thế này để tối ưu hóa quy trình vận hành, từ đó tập trung nguồn lực cho hoạt động sáng tạo sản phẩm và mở rộng thị phần.

Động lực cạnh tranh và cơ hội bứt phá ra thị trường quốc tế

Thay đổi về chính sách không chỉ tạo điều kiện thuận lợi tại thị trường nội địa mà còn đặt nền tảng quan trọng để Việt Nam phát triển ngành chế tác vàng, hướng tới mục tiêu trở thành trung tâm sản xuất trang sức của khu vực.

Thực tế tại các quốc gia có ngành kim hoàn phát triển như Thái Lan, Singapore hay các Tiểu vương quốc Ả Rập Thống nhất, sản xuất vàng trang sức được xem là ngành hàng tiêu dùng thông thường, góp phần lớn vào nguồn thu ngoại tệ thông qua xuất khẩu.

Đối với PNJ, việc khuôn khổ pháp lý được hoàn thiện sẽ là đòn bẩy giúp doanh nghiệp có năng lực và uy tín bứt phá mạnh mẽ hơn, gia tăng sức cạnh tranh trong nước và chuẩn bị tốt hơn cho các hoạt động xuất khẩu trong tương lai.

Thách thức đi kèm và yêu cầu về năng lực quản trị

Mặc dù mang lại nhiều tín hiệu tích cực, dự thảo cũng đặt ra những thách thức mới cho các doanh nghiệp khi thị trường sẽ có sự cạnh tranh gay gắt hơn.

Ngoài ra, việc kết nối dữ liệu liên thông và tuân thủ các quy định báo cáo mới đến Ngân hàng Nhà nước sẽ đòi hỏi các doanh nghiệp phải đầu tư chi phí xây dựng hệ thống quản trị hiện đại.

Đối với PNJ, nhờ vào việc đã có sự đầu tư bài bản từ trước, doanh nghiệp có khả năng thích ứng nhanh chóng với các yêu cầu giám sát mới, đồng thời đóng vai trò quan trọng trong việc góp phần minh bạch hóa và lành mạnh hóa thị trường vàng Việt Nam trong thời gian tới.

Dự báo tăng trưởng cho giai đoạn 2026-2027

Mặc dù HSC dự báo tốc độ tăng trưởng của PNJ có thể sẽ chậm lại trong các quý tới do nhu cầu dần quay về mức bình thường và chịu ảnh hưởng từ mức nền so sánh cao của cùng kỳ, triển vọng tổng thể vẫn được đánh giá là rất tích cực.

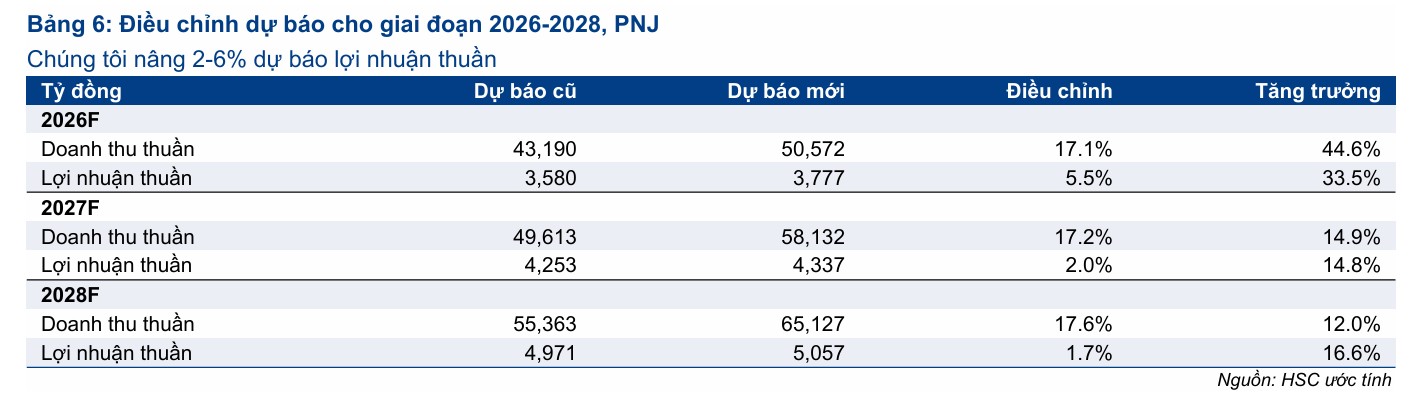

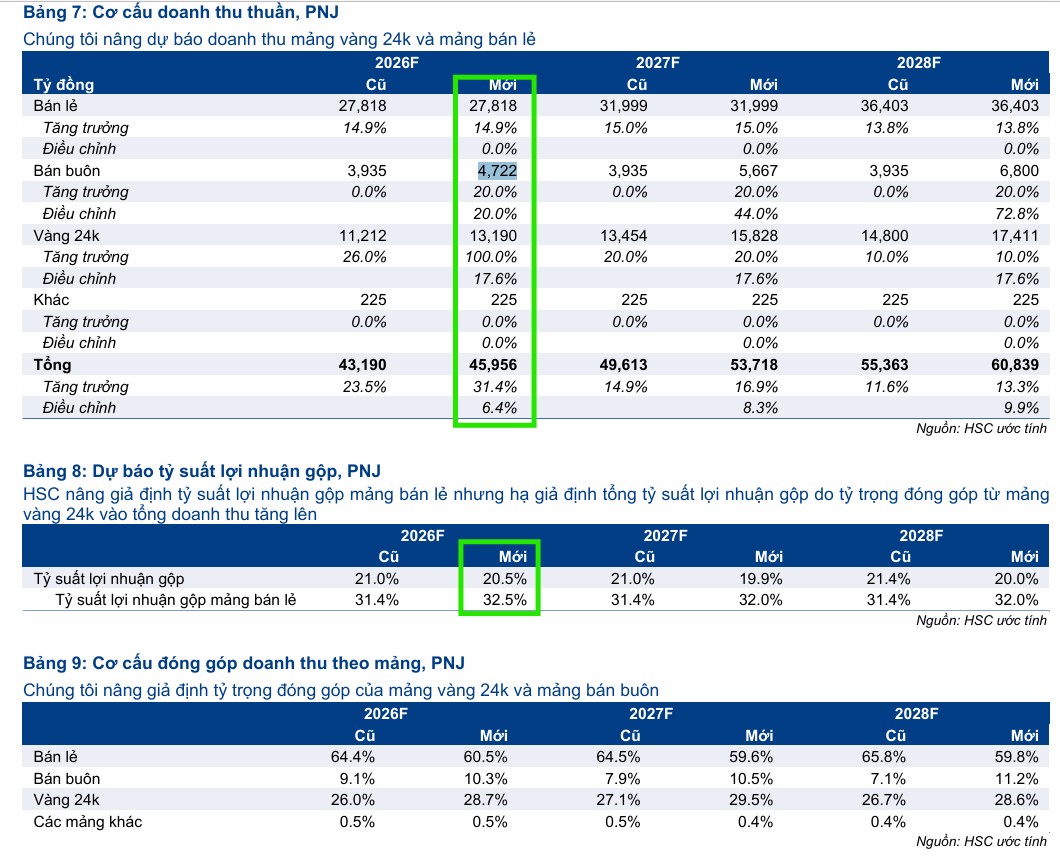

Trên cơ sở đó, HSC đã nâng dự báo lợi nhuận cho giai đoạn 2026-2027 thêm 2-5% nhờ kỳ vọng doanh thu bán lẻ và tỷ suất lợi nhuận cải thiện mạnh mẽ hơn.

Dự báo mới của HSC cho thấy lợi nhuận thuần của PNJ sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm (CAGR) trong 3 năm tới đạt 21%. Cụ thể, lợi nhuận thuần được kỳ vọng sẽ tăng 34% lên 3,777 tỷ đồng trong năm 2026, sau đó tiếp tục tăng 15% lên 4,337 tỷ đồng vào năm 2027 và tăng 17% lên 5,057 tỷ đồng vào năm 2028.

HSC tăng 17% dự báo doanh thu thuần nhờ kỳ vọng tích cực vào mảng vàng 24K và bán sỉ, dù doanh thu bán lẻ không đổi. Đồng thời, mặc dù nâng giả định biên lợi nhuận gộp mảng bán lẻ, HSC hạ nhẹ biên lợi nhuận hợp nhất do tỷ trọng doanh thu từ mảng vàng 24K (vốn có biên lợi nhuận thấp hơn) gia tăng.

Định giá hấp dẫn và duy trì khuyến nghị Mua vào

Cổ phiếu PNJ đã trải qua nhịp điều chỉnh giảm 19% trong vòng 3 tháng qua và diễn biến kém hơn so với VN-Index, bất chấp kết quả kinh doanh quý 1/2026 rất tích cực. Hiện tại, cổ phiếu đang giao dịch ở mức P/E dự phóng 12 tháng tới là 9.2 lần, thấp hơn 1.3 độ lệch chuẩn (tương đương 23%) so với mức trung bình từ tháng 1/2021 là 12 lần.

Bên cạnh đó, mức P/E năm 2026 của PNJ ở mức 9.7 lần cũng đang thấp hơn 34% so với trung bình các doanh nghiệp cùng ngành trong khu vực. Với mức định giá hấp dẫn này, HSC (4.6.2026) duy trì khuyến nghị Mua vào đối với cổ phiếu PNJ với giá mục tiêu là 100,000 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá lên tới 52%.

Chứng khoán Vietcap (12.5.2026) đã quyết định điều chỉnh tăng dự phóng kết quả kinh doanh năm 2026 của PNJ với mức doanh thu thuần dự kiến chạm mốc 52,040 tỷ đồng, tăng 49% so với năm 2025.

Đồng thời, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số cũng được nâng thêm 15% so với dự báo cũ, đạt mức 3,562 tỷ đồng, tương ứng mức tăng trưởng 26% so với cùng kỳ năm trước.

Với tầm nhìn định giá dài hạn, Vietcap đã điều chỉnh nâng 18% giá mục tiêu của cổ phiếu PNJ lên mức 88,900 đồng/cổ phiếu.

Cả Vietcap và VDSC đều thống nhất rằng cổ phiếu PNJ hiện đang được giao dịch ở mức P/E dự phóng cho năm 2026 vô cùng hấp dẫn, chỉ dao động quanh khoảng 10.6 lần đến 11 lần. Đây là mức định giá chiết khấu sâu so với mức P/E trung bình 5 năm lịch sử là 15.2 lần, đồng thời thấp hơn đáng kể khi so sánh với hiệu quả sinh lời vượt trội với ROE dự phóng năm 2026 của PNJ đạt khoảng 24.6% đến 24.7%.

Bảng so sánh quan điểm của các CTCK về PNJ (2026)

| Tiêu chí | HSC (04/06/2026) | Vietcap (12/05/2026) | VDSC (04/06/2026) |

| Khuyến nghị | Mua vào | MUA | MUA |

| Giá mục tiêu | 100,000 VND | 88.900 VND | 90,400 đồng |

| Quan điểm chính | KQKD Q1/2026 vượt kỳ vọng; định giá hấp dẫn sau nhịp điều chỉnh. | Kỳ vọng tăng trưởng dài hạn từ quá trình chính quy hóa ngành trang sức. | Dự thảo sửa đổi Nghị định 24 giúp minh bạch hóa và chuẩn hóa thị trường vàng. |

| Dự báo LNST (2026F) | 3,777 tỷ đồng | 3,562 tỷ đồng | 3,364 tỷ đồng (+18.9% YoY) |

| Yếu tố hỗ trợ | Cơ cấu doanh thu chuyển dịch; chiếm lĩnh thị phần nhờ tuân thủ pháp lý. | Nhu cầu trang sức thương hiệu tăng; vị thế cạnh tranh mạnh mẽ. | Loại bỏ ngành nghề kinh doanh có điều kiện đối với vàng trang sức, mỹ nghệ. |