Phân tích Doanh Nghiệp

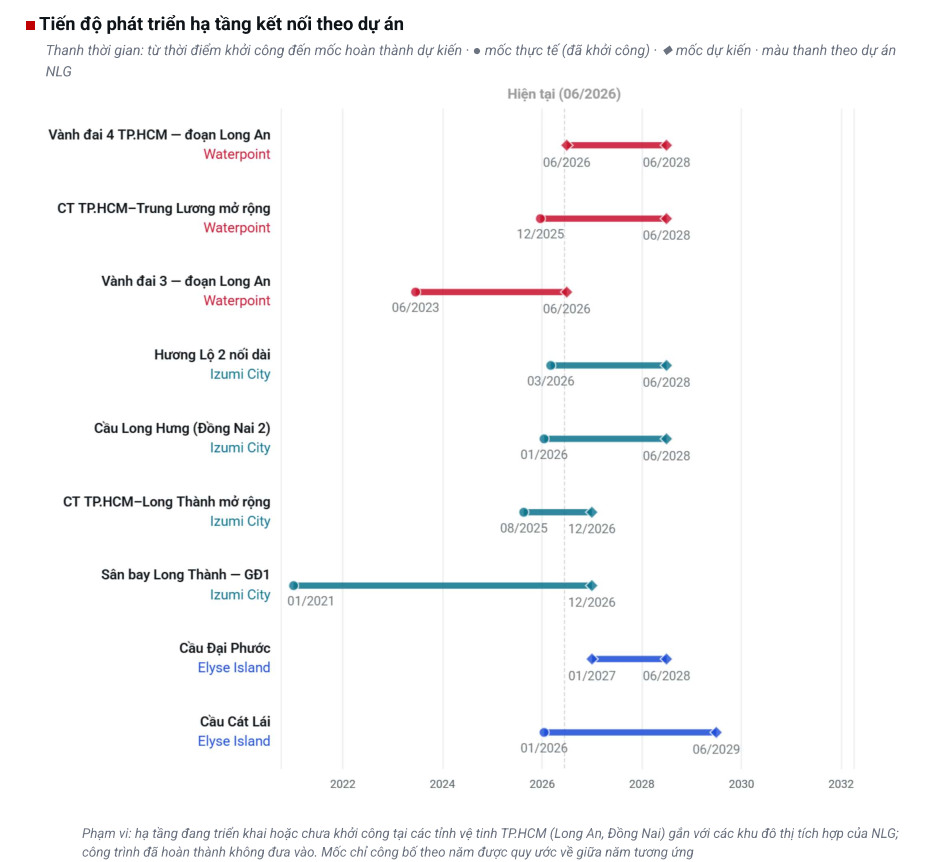

NLG hưởng lợi lớn khi Vành Đai 3 khép kín cuối năm 2026, khởi công cầu Đồng Nai 2 trong quý 2

-

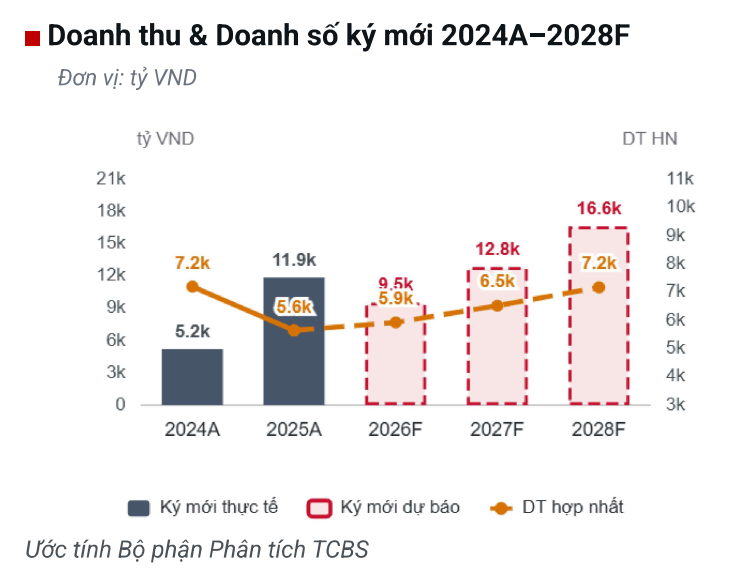

Doanh số ký mới năm 2026 đạt 11,855 tỷ, mức lịch sử của NLG, trong đó lượng hợp đồng chưa bàn giao là 11 nghìn tỷ, đảm bảo ghi nhận doanh thu ổn định 2026-2028.

- Động lực tăng trưởng: Các dự án trọng điểm như Izumi City, Waterpoint và Akari City sẽ được hưởng lợi trực tiếp từ kết nối giao thông, thúc đẩy doanh thu và lợi nhuận trong giai đoạn 2026–2027.

- Triển vọng dài hạn: Quỹ đất sạch 681 ha tại các vị trí ven đô TP.HCM, Long An, Đồng NAi và Hải Phòng, hưởng lợi trực tiếp từ Vành Đai 3 và cao tốc TP.HCM-Mộc Bài.

- Tài chính vững chắc tạo đệm an toàn trước biến động lãi suất. D/E chỉ 0.37 lần, phần lớn quỹ đất 681 ha đã hoàn tât nghĩa vụ tiền sử dụng đất, không áp lực tái tài trợ, vẫn còn dư địa để vay mới. Thậm chí, sự hợp tác với Nishi Nippon Railroad và Hankyu Hanshin vừa nâng cao chuẩn thiết kế dự án, đồng thời đa dạng hóa kênh huy động vốn dài hạn cho dự án.

Hạ tầng bứt phá và chu kỳ tăng trưởng mới của Nam Long

Thị trường bất động sản dân dụng bước vào giai đoạn tiếp theo của chu kỳ phục hồi với sự phân hóa sâu sắc dựa trên năng lực tài chính và vị trí dự án đón đầu hạ tầng công.

Theo báo cáo phân tích từ TCBS Research, Công ty Cổ phần Đầu tư Nam Long (NLG) đang ở vị thế tối ưu để hưởng lợi từ làn sóng tháo gỡ pháp lý hậu Luật Đất Đai 2024 và đà phục hồi nhu cầu nhà ở thực trong chu kỳ 2026-2028.

Sở hữu quỹ đất sạch lên tới 681 ha tập trung tại các vùng ven đô chiến lược như TP.HCM, Long An, Đồng Nai và Hải Phòng, các dự án khu đô thị tích hợp của Nam Long có dư địa tăng giá rõ nét khi hệ thống đường Vành đai 3 và các tuyến cao tốc trọng điểm dần hoàn thiện.

Cầu Đồng Nai 2 tăng vốn đầu tư và vai trò kết nối liên vùng chiến lược

Trong số các dự án hạ tầng giao thông kết nối trực tiếp đến hành lang kinh tế phía Đông TP.HCM và Đồng Nai, dự án cầu Đồng Nai 2 đóng vai trò vô cùng cấp bách nhằm giải quyết tình trạng ùn tắc giao thông tại xa lộ Hà Nội và tuyến cao tốc TP.HCM – Long Thành – Dầu Giây.

Công trình sẽ rút ngắn thời gian di chuyển TP.HCM – Đồng Nai xuống khoảng 20 phút, giảm tải cho cầu Đồng Nai hiện hữu, đồng thời kết nối trực tiếp với nhiều tuyến huyết mạch và sân bay Long Thành. Dự án được kỳ vọng tạo cú hích cho các đô thị ven sông Đồng Nai (Aqua City, Izumi City, Long Hưng…), thúc đẩy phát triển kinh tế – xã hội và liên kết vùng Đông Nam Bộ

Vừa qua, HĐND tỉnh đã thông qua nghị quyết điều chỉnh tổng mức đầu tư của dự án này từ hơn 12,484 tỷ đồng lên gần 12,748 tỷ đồng (tăng gần 264 tỷ đồng) do chi phí đền bù giải phóng mặt bằng, tái định cư tăng và điều chỉnh diện tích thu hồi đất tại nút giao cao tốc Biên Hòa – Vũng Tàu.

Dự án quy mô chiều dài 9.8 km (trong đó phần cầu chính dài 3.5 km) nối từ phường Long Phước (TP.HCM) đến cao tốc Biên Hòa – Vũng Tàu này được chia làm hai dự án thành phần.

Dự án giải phóng mặt bằng và xây dựng đường nối phía Đồng Nai có tổng vốn hơn 4,290 tỷ đồng từ nguồn vốn đầu tư công địa phương, trong khi phần xây dựng cầu chính Đồng Nai 2 và cầu dẫn hai đầu cầu trị giá hơn 8,457 tỷ đồng được đầu tư theo phương thức đối tác công tư (PPP, loại hợp đồng BT thanh toán bằng ngân sách nhà nước) với nhà đầu tư đề xuất là liên danh CC1.

Đòn bẩy giá trị cho đại đô thị Izumi City và Elyse Island

Sự thúc đẩy mạnh mẽ của dự án cầu Đồng Nai 2 cùng tuyến đường Hương Lộ 2 nối dài kết nối trực tiếp vào cao tốc Long Thành – Dầu Giây là chất xúc tác cực kỳ quan trọng giúp rút ngắn thời gian di chuyển từ trung tâm TP.HCM đến các dự án của Nam Long tại Đồng Nai xuống chỉ còn 30-40 phút.

Theo đánh giá của TCBS, trục hạ tầng ven sông này sẽ bơm thanh khoản và tối ưu hóa định giá dài hạn cho đại dự án Izumi City quy mô 170 ha và dự án đảo sinh thái biệt lập Elyse Island rộng 45 ha của Nam Long tại Nhơn Trạch.

Đặc biệt, phân khu tương lai từ phân khu 4 đến phân khu 9 với quy mô khoảng 13,000 căn hộ chưa mở bán tại Izumi City sẽ là “kho giá trị” chiến lược, giúp Nam Long hấp thụ toàn bộ đà tăng giá từ hạ tầng giao thông kết nối liên vùng trước khi ghi nhận doanh thu bàn giao thực tế.

TCBS đánh giá cao năng lực tài chính và quỹ backlog vững chắc của Nam Long

Bên cạnh đòn bẩy hạ tầng, nền tảng tài chính lành mạnh được xem là “tấm khiên” an toàn giúp Nam Long đứng vững trước các biến số về lãi suất vay mua nhà.

Thống kê của TCBS Research cho thấy Nam Long đã đạt trạng thái dương tiền mặt ròng 2,645 tỷ đồng vào cuối năm 2025 nhờ sự cộng hưởng từ dòng tiền bàn giao Akari giai đoạn 2, thương vụ thoái vốn Izumi City cho đối tác Nhật Bản và đợt phát hành tăng vốn 2,500 tỷ đồng.

Với tỷ lệ nợ vay trên vốn chủ sở hữu ở mức rất thấp là 0.37 lần và phần lớn quỹ đất đã hoàn tất nghĩa vụ nộp tiền sử dụng đất, Nam Long không phải chịu áp lực tái tài trợ ngắn hạn, đồng thời có đủ dư địa tài chính để áp dụng các gói hỗ trợ lãi suất linh hoạt nhằm kích cầu người mua nhà.

Hơn nữa, lượng hợp đồng đã ký bán nhưng chưa bàn giao (backlog) trị giá xấp xỉ 11,000 tỷ đồng cuối năm 2025 chính là nguồn lương thảo dồi dào bảo chứng cho doanh thu và lợi nhuận cốt lõi của doanh nghiệp trong giai đoạn 2026-2028.

Dự báo kết quả kinh doanh năm 2026 và triển vọng phục hồi bền vững

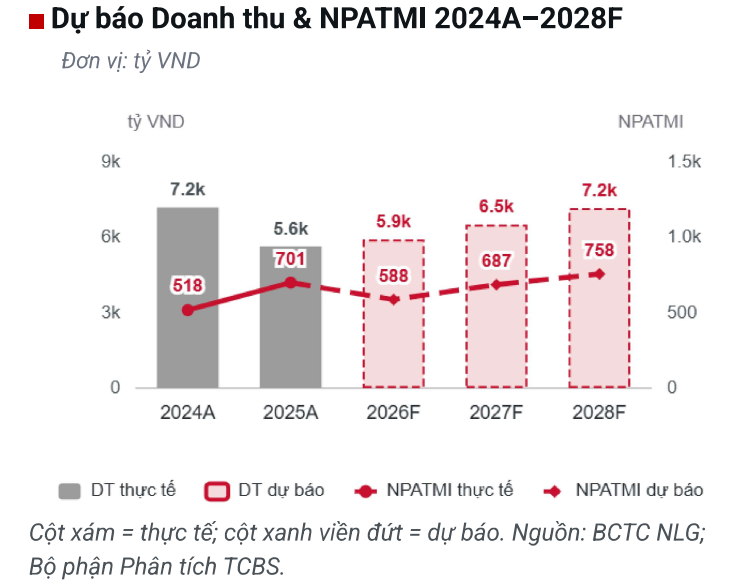

Cho năm tài chính 2026, TCBS dự báo doanh thu thuần hợp nhất của Nam Long đạt 5,927 tỷ đồng (tăng 5% so với năm trước), chủ yếu đến từ tiến độ bàn giao tại Southgate và Nam Long II Central Lake, trong khi các dự án liên doanh lớn như Izumi City hay Mizuki Park sẽ đóng góp lợi nhuận dưới dạng lãi từ công ty liên kết thay vì hợp nhất doanh thu.

Mặc dù lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) dự kiến chạm đáy chu kỳ ở mức 588 tỷ đồng (giảm 16% so với năm 2025) do không còn khoản lãi tài chính bất thường từ thoái vốn, lợi nhuận ròng của Nam Long được dự báo sẽ tăng trưởng kép với tốc độ CAGR 13.5% trong giai đoạn 2026-2028 khi điểm rơi bàn giao lớn của Elyse Island và Izumi City chính thức bắt đầu từ năm 2027.

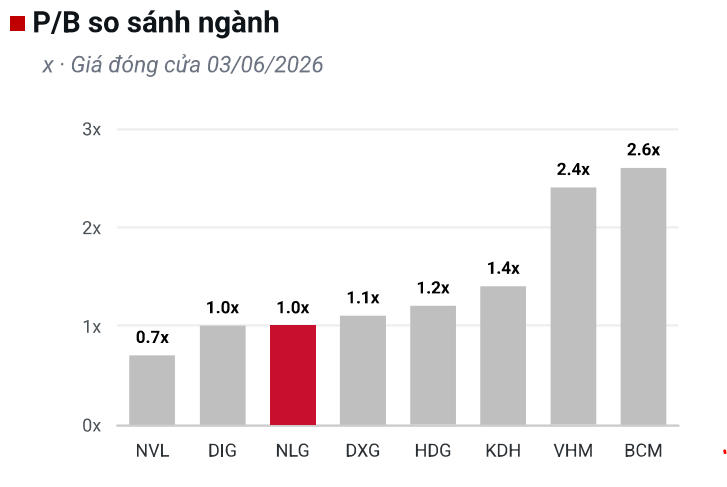

Với mức định giá P/B dự phóng chỉ quanh ngưỡng 1.0 lần – vùng đáy lịch sử 5 năm của cổ phiếu NLG, TCBS Research nhận định thị trường đang định giá thấp doanh nghiệp và mở ra cơ hội tích lũy dài hạn vô cùng hấp dẫn cho các nhà đầu tư.

Định giá hấp dẫn tại vùng đáy lịch sử mở ra cơ hội tích lũy dài hạn

Dưới góc nhìn định giá, Vietcap tin rằng thị trường đang phản ứng quá mức với các biến số ngắn hạn khi cổ phiếu NLG đang giao dịch ở mức P/B dự phóng năm 2026 là 1.0 lần, thấp hơn nhiều so với mức trung bình 5 năm là 1.6 lần.

Với quỹ đất sạch khoảng 550 ha tập trung tại các vị trí chiến lược đón đầu hạ tầng giao thông phía Nam và năng lực triển khai dự án đã được chứng minh qua 30 năm, Nam Long được xem là cơ hội đầu tư giá trị tiêu biểu.

Vietcap (11.5.2026) tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu NLG của Công ty Cổ phần Đầu tư Nam Long với giá mục tiêu là 45,800 đồng/cổ phiếu, phản ánh tiềm năng tăng giá lên đến hơn 70%.

Vietcap dự phóng giai đoạn 2027-2028 sẽ là “điểm rơi” bùng nổ lợi nhuận khi lượng backlog lớn được hạch toán, với mức tăng trưởng lãi ròng dự kiến đạt lần lượt 36% và 35% mỗi năm.

BSC (14.5.2026) duy trì khuyến nghị MUA với giá mục tiêu 36,700 đồng (+39% upside). Dù thị giá đi ngang thời gian qua, NLG hiện có định giá cực kỳ hấp dẫn tại vùng đáy lịch sử (P/B 2026F là 0,96x) trong bối cảnh ngành bất động sản đang có tín hiệu đảo chiều.

Doanh nghiệp sở hữu nền tảng vững chắc với: (1) doanh số 2025 kỷ lục và dự phóng CAGR lợi nhuận đạt 47% giai đoạn 2026-2028, (2) tài chính lành mạnh với vị thế tiền mặt ròng và (3) danh mục dự án đa dạng phân khúc giúp chủ động thích ứng với nhu cầu thực của thị trường. BSC kỳ vọng NPATMI năm 2026 đạt 738 tỷ đồng, tăng nhẹ khoảng +3% yoy.

Bảng so sánh quan điểm các tổ chức về cổ phiếu NLG

| Tiêu chí | Vietcap (11/05/2026) | MBS (16/04/2026) | VNDirect (06/04/2026) | ACBS (03/04/2026) |

| Khuyến nghị | MUA | KHẢ QUAN | KHẢ QUAN | MUA |

| Giá mục tiêu | 45,800 đồng/cp | 38,600 đồng/cp | 38,000 đồng/cp | 40,800 đồng/cp |

| LNST dự báo 2026 | 710 tỷ đồng (+1% yoy). LN cốt lõi tăng 126%. | 755 tỷ đồng (+8% yoy). LN cốt lõi tăng 26.8%. | 781 tỷ đồng (+11.4% yoy). | 681 tỷ đồng (-3% yoy). LN cốt lõi tăng 51%. |

| Doanh số ký bán (Presales) 2026 | 14,400 tỷ đồng (+21% yoy). | 14,848 tỷ đồng (+25% yoy). | Dự báo tăng trưởng CAGR 11.7% (2026-28). | Dự phóng hơn 16,000 tỷ đồng (thận trọng sv mục tiêu 24,000 tỷ của DN). |

| Luận điểm đầu tư chính |

Backlog lớn đóng góp ~42% doanh thu cốt lõi 2026-28; tiền mặt ròng dồi dào; mở bán Sol Garden thành công vượt kỳ vọng. |

Định giá P/B ở vùng thấp nhất 5 năm (1.1x); mở rộng triển khai lên 9 dự án; hưởng lợi từ việc Đồng Nai lên TP trực thuộc TW. |

Vị thế “vững vàng trước biến động”; tệp khách hàng lành mạnh (70% dùng vốn tự có); định giá chiết khấu sâu sv lịch sử. |

Quỹ đất lớn, pháp lý dự án minh bạch; hưởng lợi từ chính sách nhà ở thương mại giá phù hợp; tài chính cực kỳ lành mạnh. |

| Dự án trọng điểm |

Cụm Đồng Nai (Izumi, Elyse), Southgate, Mizuki, Sol Garden. |

Elyse Island, Izumi, Mizuki, Waterpoint, Cần Thơ. |

Izumi City, Southgate, Elyse Island. |

Nam Long Central Lake, Izumi, Southgate, Mizuki. |

| Vị thế tài chính |

Tỷ lệ Nợ vay ròng/VCSH là -2.5% (dự phóng 2026). |

Trạng thái dương tiền mặt ròng 2,645 tỷ đồng; chỉ số thanh toán nhanh đạt 1.56x. |

Vị thế tiền mặt ròng; tỷ lệ Nợ ròng/VCSH đạt -21% tại cuối 2025. |

Tỷ lệ Nợ ròng/VCSH cuối 2025 là -17.8%, thấp nhất trong danh mục phân tích. |