Phân tích Doanh Nghiệp

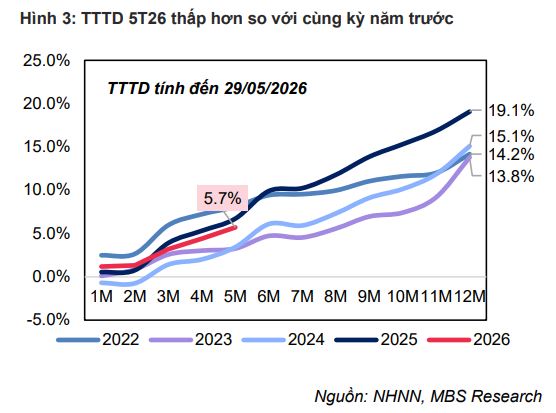

Tăng trưởng tín dụng 5 tháng đạt 5.7%, CTCK MBS chỉ ra ba cổ phiếu “vững vàng trước biến động” là CTG, ACB, VPB.

- Tín dụng & lợi nhuận ngành ngân hàng: 5 tháng đầu năm 2026, tín dụng tăng 5.7%, lợi nhuận trước thuế toàn ngành quý 1 tăng 14% yoy, nhờ tăng trưởng tín dụng và thu nhập ngoài lãi, đặc biệt từ phí dịch vụ. MBS dự báo lợi nhuận năm 2026 tăng 17.9% dựa trên kỳ vọng tăng trưởng tín dụng cả ngành là 15%. Trong đó, nhóm ngân hàng quốc doanh thể hiện sự vượt trội với mức tăng trưởng lợi nhuận 24.5%, cao hơn nhiều so với mức 9.2% của nhóm ngân hàng tư nhân.

- Bức tranh tín dụng năm nay dự báo sẽ tiếp tục phân hóa: nhóm ngân hàng quốc doanh và ngân hàng nhận chuyển giao bắt buộc có lợi thế về đầu tư công, trong khi các ngân hàng có tỷ lệ CASA cao và chất lượng tài sản tốt như VCB, TCB, MBB, CTG, ACB sẽ có sức chống chịu và dư địa đẩy mạnh cho vay vượt trội hơn so với nhóm ngân hàng bán lẻ quy mô nhỏ.

- Thách thức & phân hóa: Biên lãi ròng (NIM) chịu áp lực do chi phí vốn tăng và thanh khoản căng thẳng; nhóm ngân hàng quốc doanh và ngân hàng có CASA cao (VCB, CTG, ACB, MBB, TCB) chống chịu tốt hơn, trong khi các ngân hàng nhỏ, tập trung bán lẻ và bất động sản chịu áp lực lớn.

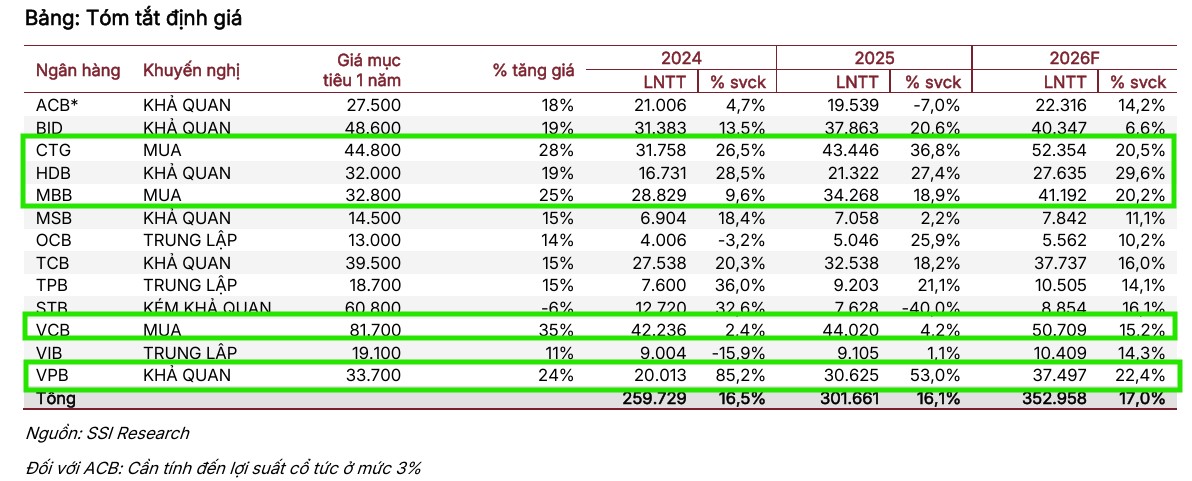

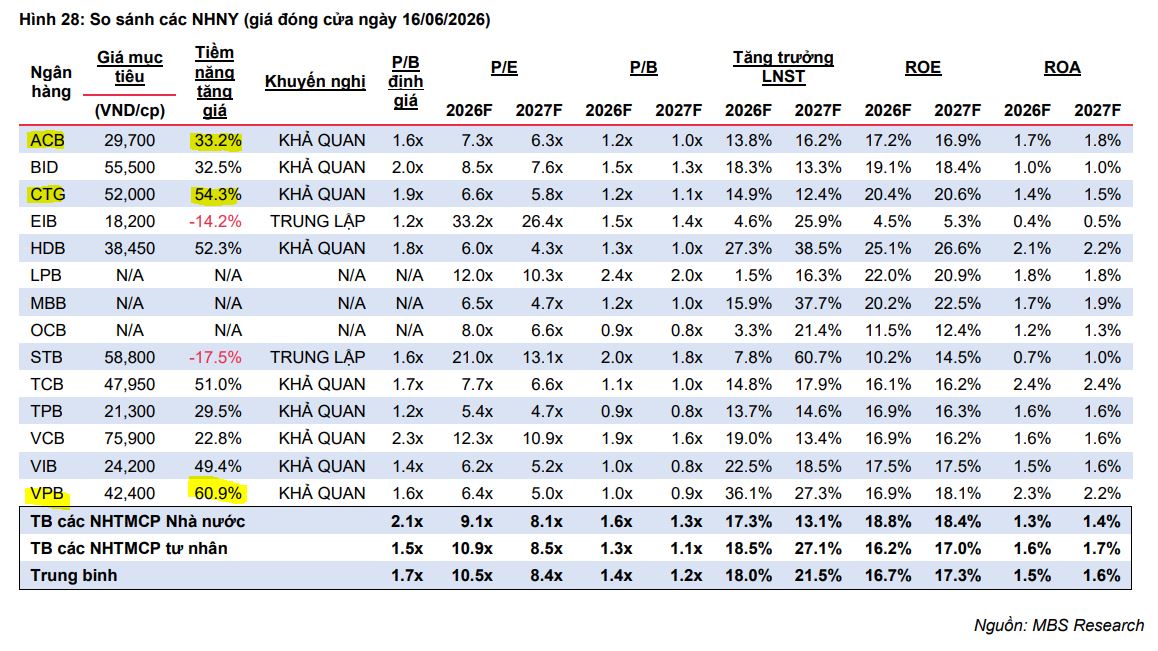

- Khuyến nghị đầu tư: MBS đánh giá định giá ngành hấp dẫn (P/B trung bình 1.5 lần, ROE ~17%) và duy trì khuyến nghị với CTG, ACB, VPB nhờ lợi thế tín dụng, chất lượng tài sản và chi phí vốn thấp, giúp duy trì NIM ổn định trước biến động

Trong báo cáo cập nhật giữa năm 2026, MBS Research duy trì cái nhìn thận trọng nhưng tích cực đối với ngành ngân hàng. Mặc dù tăng trưởng tín dụng toàn ngành năm 2026 được dự báo duy trì quanh mức 15%, biên lãi ròng (NIM) được dự báo tiếp tục thu hẹp so với cùng kỳ do áp lực từ lãi suất huy động tăng cao và yêu cầu giữ ổn định lãi suất cho vay từ cơ quan quản lý.

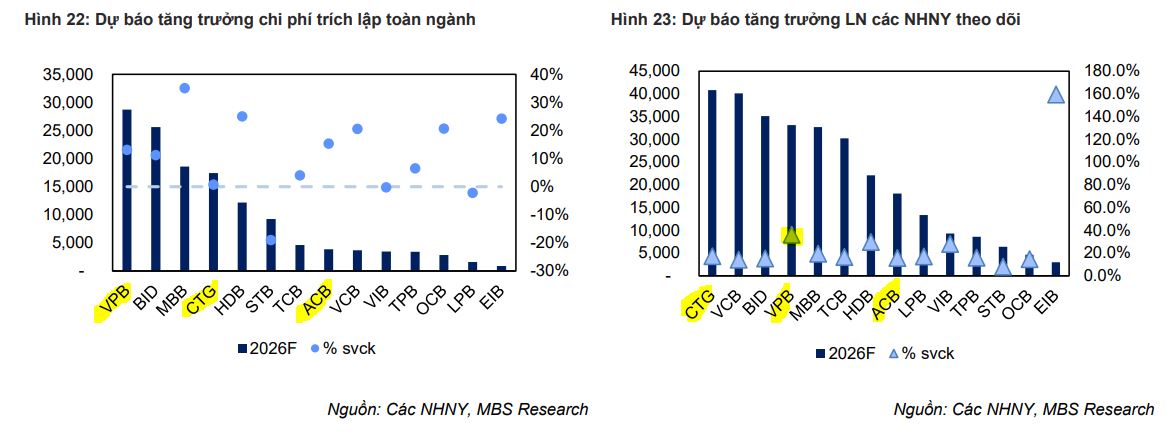

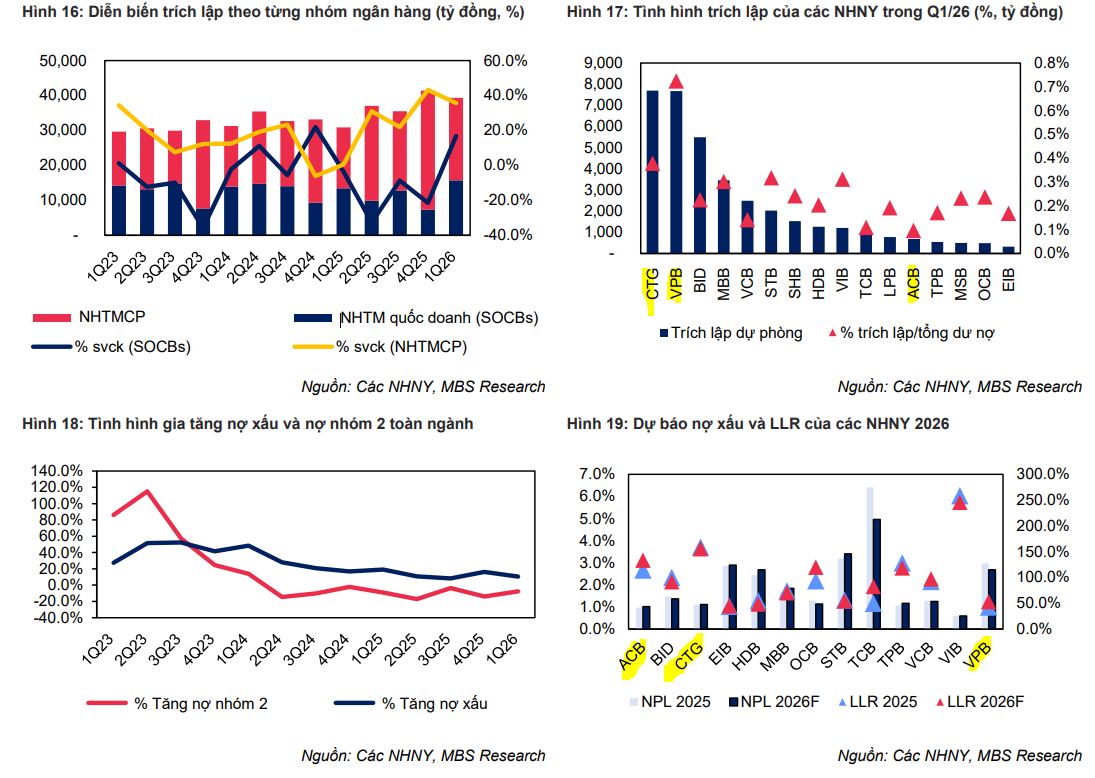

Về chất lượng tài sản, MBS đánh giá các ngân hàng đã duy trì sự ổn định tương đương năm 2025 nhờ việc đẩy mạnh xử lý nợ xấu tích cực trong hai năm gần nhất, giúp áp lực trích lập dự phòng chỉ tăng nhẹ khoảng 9.3% so với năm trước.

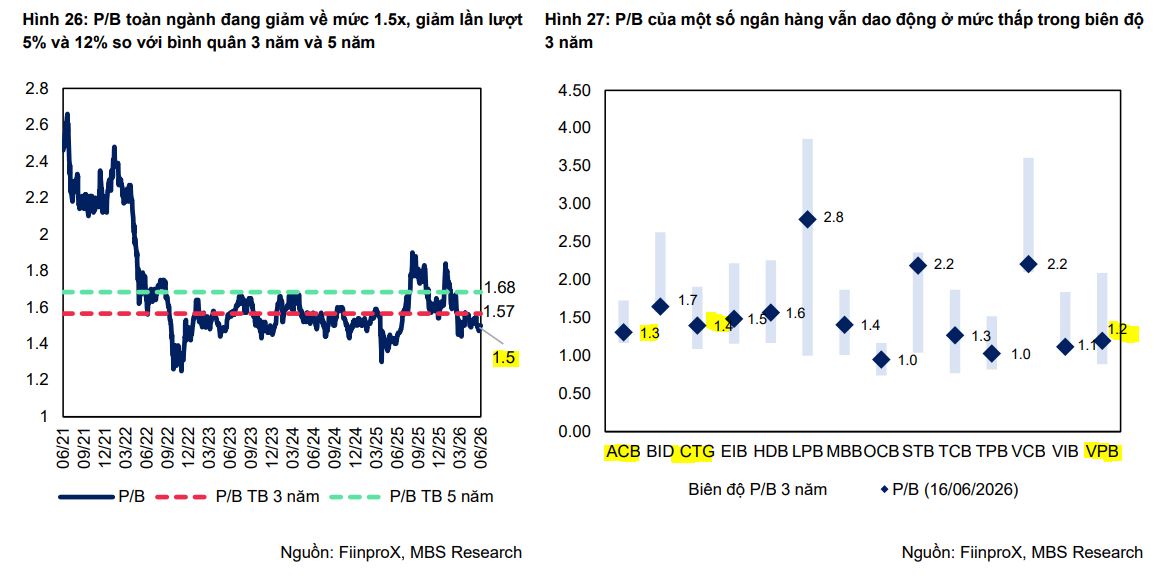

Đặc biệt, định giá toàn ngành hiện đang ở mức rất hấp dẫn, với P/B trung bình ở mức 1.5 lần, thấp hơn 5% so với trung bình 3 năm và 12% so với trung bình 5 năm, trong khi chỉ số ROE vẫn duy trì vững vàng quanh mức 17%.

Phục hồi thu nhập ngoài lãi trong bối cảnh NIM thu hẹp

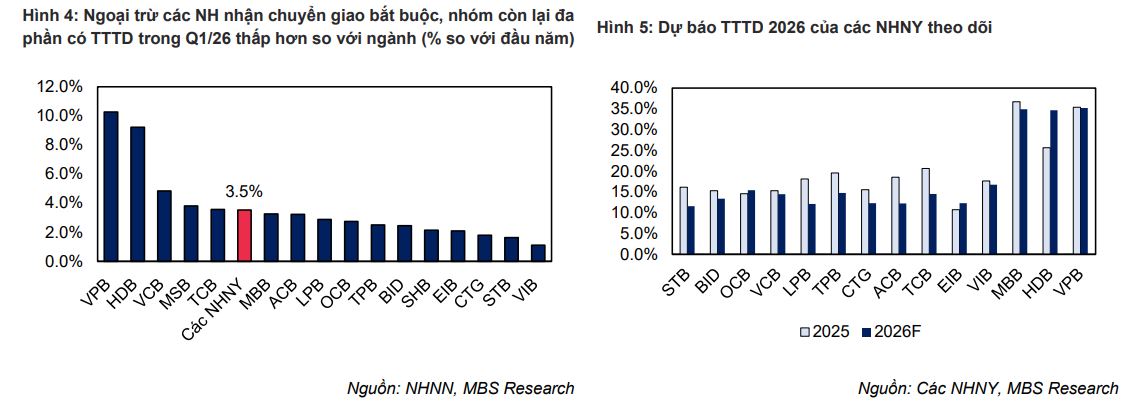

Lợi nhuận trước thuế của các ngân hàng niêm yết trong quý 1/2026 đã ghi nhận mức tăng trưởng 14% so với cùng kỳ, nhờ tăng trưởng tín dụng đạt 3.5% và sự phục hồi của thu nhập ngoài lãi, đặc biệt là mảng phí dịch vụ.

Trong đó, nhóm ngân hàng quốc doanh thể hiện sự vượt trội với mức tăng trưởng 24.5%, cao hơn nhiều so với mức 9.2% của nhóm ngân hàng tư nhân.

MBS Research dự báo lợi nhuận sau thuế của các ngân hàng trong danh mục theo dõi sẽ tăng 17.9% cho cả năm 2026. Mặc dù NIM chịu áp lực giảm ( có thể ghi nhận mức tương đương 2025 ở một số ngân hàng có quy mô lớn như VCB và CTG), nhưng thu nhập ngoài lãi được kỳ vọng tiếp tục cải thiện nhờ phí dịch vụ thanh toán và sự phục hồi từng phần của mảng bancassurance, giúp bù đắp phần nào cho tăng trưởng chậm lại của thu nhập từ xử lý nợ đã xử lý rủi ro.

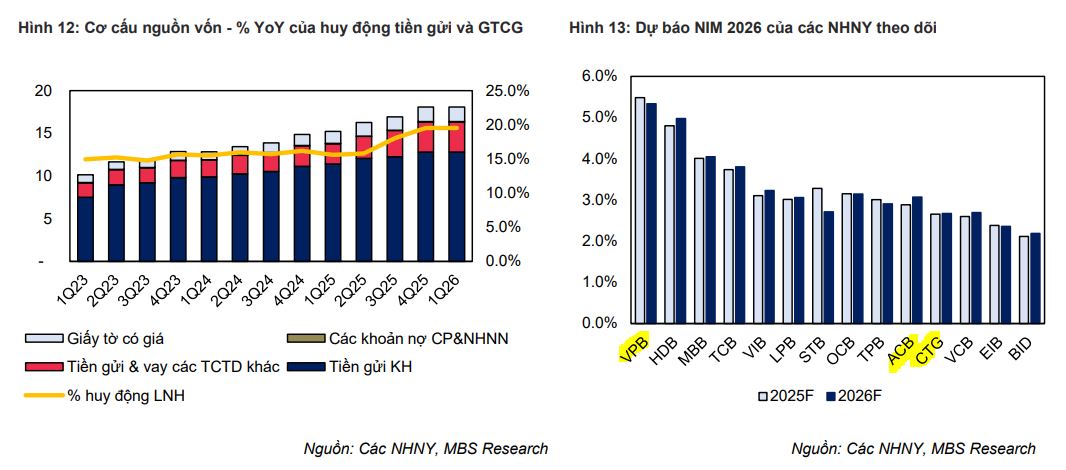

Biến động NIM năm 2026 sẽ có sự phân hóa mạnh giữa các nhóm ngân hàng. Nhóm ngân hàng quy mô lớn và quốc doanh với lợi thế CASA cao như VCB, TCB, MBB, CTG, ACB sẽ chịu mức giảm NIM thấp hơn toàn ngành nhờ chi phí vốn ổn định. Các ngân hàng có tỷ lệ LDR thấp như ACB, HDB cũng có khả năng chống chịu NIM tốt hơn do ít chịu áp lực thanh khoản trung và dài hạn. Ngược lại, nhóm có tốc độ tăng trưởng tín dụng cao, tỷ trọng cho vay bán lẻ hoặc dư nợ bất động sản lớn sẽ đối mặt với áp lực giảm NIM đáng kể.

Tăng trưởng huy động không theo kịp tốc độ mở rộng tín dụng đã đẩy chênh lệch giữa hai chỉ số này lên hơn 1.4 triệu tỷ đồng tính đến cuối tháng 5/2026, tăng hơn 40% so với cuối năm 2025. Tình trạng này khiến tỷ lệ LDR toàn ngành neo cao, tạo áp lực thanh khoản lớn lên hệ thống ngân hàng. Dù Ngân hàng Nhà nước đã điều tiết thanh khoản linh hoạt thông qua các kênh thị trường mở (OMO) và hoán đổi ngoại tệ, lãi suất liên ngân hàng vẫn biến động mạnh, phản ánh áp lực thanh khoản vẫn hiện hữu. Do đó, MBS Research dự báo thanh khoản hệ thống nhiều khả năng sẽ tiếp tục trạng thái căng thẳng trong nửa cuối năm 2026, gây sức ép lên chi phí vốn và biên lãi ròng (NIM) của các ngân hàng.

Về tăng trưởng tín dụng, MBS Research giữ nguyên dự báo cả năm 2026 đạt khoảng 15%, với động lực chính đến từ tín dụng doanh nghiệp, đặc biệt là các dự án đầu tư công, xuất khẩu và chuỗi cung ứng. Trong khi đó, tín dụng bán lẻ và bất động sản cao cấp vẫn hồi phục thận trọng do mặt bằng lãi suất cho vay cao và những thay đổi về pháp lý.

Bức tranh tín dụng năm nay dự báo sẽ tiếp tục phân hóa: nhóm ngân hàng quốc doanh và ngân hàng nhận chuyển giao bắt buộc có lợi thế về đầu tư công, trong khi các ngân hàng có tỷ lệ CASA cao và chất lượng tài sản tốt như VCB, TCB, MBB, CTG, ACB sẽ có sức chống chịu và dư địa đẩy mạnh cho vay vượt trội hơn so với nhóm ngân hàng bán lẻ quy mô nhỏ.

Áp lực thanh khoản và sự phân hóa chất lượng tài sản

Tỷ lệ nợ xấu và nợ nhóm 2 toàn ngành ghi nhận xu hướng tăng nhẹ trong quý 1/2026, phản ánh chính sách trích lập thận trọng của các ngân hàng trong bối cảnh lãi suất cho vay cao hơn. Mặc dù áp lực từ Nghị Định 86 vẫn còn, MBS kỳ vọng chi phí dự phòng trong nửa cuối năm sẽ nhẹ nhàng hơn, hay nói cách khác, chất lượng tài sản toàn ngành không suy giảm thêm so với cuối năm 2025.

Do các ngân hàng đã chủ động tăng trích lập ngay từ quý 1/2026 và định hướng tăng trưởng tín dụng thận trọng, áp lực chi phí dự phòng trong những quý tới sẽ thấp hơn. Kết quả là, tỷ lệ bao phủ nợ xấu toàn ngành được kỳ vọng sẽ ổn định quanh mức 80% vào cuối năm 2026.

Điểm đáng lưu ý là sự phân hóa về thanh khoản và chất lượng tài sản giữa các nhóm ngân hàng ngày càng rõ rệt. Trong khi các ngân hàng quốc doanh và một số ngân hàng tư nhân lớn hưởng lợi từ lợi thế CASA cao và chi phí vốn ổn định, nhóm ngân hàng nhỏ có tỷ trọng cho vay bán lẻ hoặc bất động sản cao đang đối mặt với áp lực bào mòn NIM nhanh chóng do cạnh tranh huy động khốc liệt và chi phí vốn tăng cao.

Game tăng vốn hỗ trợ đà tăng giá cổ phiếu

Để đáp ứng các tiêu chuẩn an toàn vốn khắt khe hơn theo Thông Tư 14/2025/TT-NHNN và hướng tới tiệm cận tiêu chuẩn Basel III, các ngân hàng đang chịu áp lực lớn trong việc nâng cao hệ số an toàn vốn (CAR). Điều này xuất phát từ nhu cầu tăng trưởng tín dụng mạnh trong hai năm qua, đặc biệt khi dư nợ bất động sản chiếm tỷ trọng đáng kể từ 28-30% tổng dư nợ, cùng với yêu cầu vốn bền vững hơn từ nghiệp vụ kinh doanh vàng.

Do đó, xu hướng chung của toàn ngành trong năm 2026 sẽ là tập trung gia tăng vốn cấp 1 và hạn chế chi trả cổ tức tiền mặt nhằm củng cố năng lực tài chính. Hiện nay, nhiều ngân hàng từ quy mô lớn như BIDV, MBB, VCB, VPB, TCB, SHB cho đến các ngân hàng nhỏ hơn đều đang tích cực triển khai các kế hoạch tăng vốn thông qua phát hành riêng lẻ, chào bán cho cổ đông hiện hữu hoặc phát hành cổ phiếu thưởng để đảm bảo đáp ứng các tiêu chuẩn an toàn mới.

Lợi thế chiến lược của bộ ba CTG, ACB và VPB

Trong danh mục ưu tiên, MBS Research tiếp tục duy trì khuyến nghị đối với ba mã cổ phiếu CTG, ACB và VPB dựa trên ba trụ cột chiến lược. Nhóm ngân hàng này sở hữu những ưu thế cạnh tranh vượt trội bao gồm được cấp hạn mức tín dụng cao hơn toàn ngành hoặc nhóm nhận chuyển giao bắt buộc, giúp mở rộng dư địa tăng trưởng trong bối cảnh kiểm soát room chặt chẽ.

Bên cạnh đó, các ngân hàng này sở hữu chất lượng tài sản duy trì khả quan, giúp tiết giảm chi phí trích lập dự phòng so với phần còn lại của thị trường.

Cuối cùng, lợi thế quy mô huy động lớn, chi phí vốn thấp và tỷ lệ CASA cao là yếu tố then chốt giúp CTG, ACB và VPB có khả năng chống chịu và duy trì NIM tốt hơn trước áp lực gia tăng nợ xấu cũng như biến động thanh khoản trong năm 2026.

ACBS thích VCB, CTG và MBB cho nửa sau năm 2026 của ngành ngân hàng. Lãi suất tạo đỉnh?