Phân tích Doanh Nghiệp

Thận trọng với sức ép thanh khoản, HSC ưa thích CTG và VCB bởi lợi thế cạnh tranh, trong khi ACB và MBB có tính phòng thủ cao

-

Áp lực thanh khoản: Ngành ngân hàng 2026 đối mặt chi phí huy động cao, NIM toàn ngành Q1/2026 giảm xuống 3.06% (‑22 điểm cơ bản), do lãi suất tiền gửi tăng mạnh và tỷ lệ CASA sụt giảm.

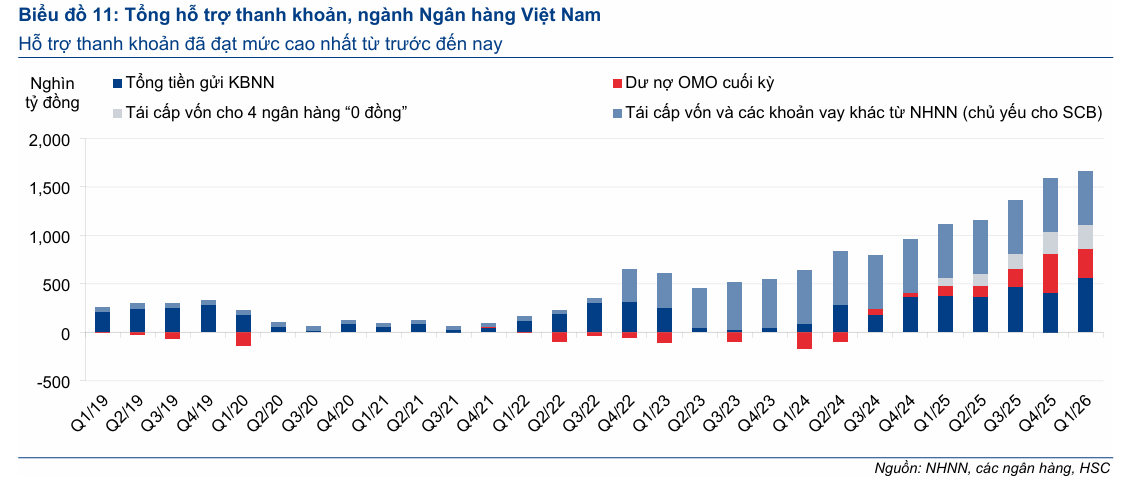

- Ngân hàng quốc doanh: HSC ưu tiên CTG và VCB nhờ năng lực huy động vượt trội, bộ đệm dự phòng dày và chất lượng tài sản tốt nhất hệ thống, giúp ổn định NIM và giảm phụ thuộc vốn liên ngân hàng.

-

Ngân hàng tư nhân: ACB và MBB được đánh giá cao nhờ chiến lược phòng thủ, nguồn vốn ổn định và kiểm soát chất lượng tài sản chặt chẽ; trong khi nhóm khẩu vị rủi ro cao như VPB, TCB, HDB có tiềm năng lợi nhuận lớn nhưng nhạy cảm với biến động lãi suất và bất động sản.

Theo quan điểm phân tích từ Chứng khoán HSC, ngành ngân hàng Việt Nam trong năm 2026 đang đứng trước những thách thức vĩ mô mới khi mặt bằng lãi suất huy động neo cao và áp lực thanh khoản vẫn duy trì lớn.

Tuy nhiên, bất chấp những khó khăn về biên lãi ròng (NIM) chịu áp lực từ chi phí vốn, nhóm cổ phiếu ngân hàng vẫn cho thấy tiềm năng hấp dẫn nhờ khả năng thích ứng linh hoạt và bộ đệm vốn vững chắc.

HSC nhận định rằng sự phân hóa về chất lượng tài sản và năng lực huy động vốn sẽ là yếu tố quyết định hiệu quả kinh doanh của các ngân hàng trong năm nay, thay vì chỉ tập trung vào tốc độ tăng trưởng tín dụng thuần túy.

SBV sẽ ưu tiên mục tiêu ổn định hệ thống trong bối cảnh hệ thống gặp sức ép thanh khoản

Ngân hàng Nhà nước hiện ưu tiên mục tiêu ổn định hệ thống và lãi suất thay vì nới lỏng tiền tệ diện rộng, với định hướng đẩy mạnh chính sách tài khóa để hỗ trợ tăng trưởng GDP.

Để kiểm soát rủi ro, cơ quan này tiếp tục sử dụng hạn mức tăng trưởng tín dụng làm công cụ chính, đồng thời áp dụng các biện pháp hành chính như giảm hạn mức tín dụng đối với ngân hàng tăng lãi suất huy động quá cao nhằm ngăn chặn cuộc đua lãi suất.

Trong khi tín dụng bất động sản vẫn được kiểm soát chặt chẽ ngoại trừ phân khúc nhà ở xã hội và bất động sản khu công nghiệp, các quy định về thanh khoản đang dần tiệm cận chuẩn Basel III với việc dự thảo sửa đổi Thông tư 22, đặc biệt là hệ số CDR mới, gây áp lực lên các ngân hàng phụ thuộc nhiều vào vốn liên ngân hàng.

Mặc dù Thông tư 08/2026 mang lại hỗ trợ thanh khoản tạm thời thông qua việc cho phép tính thêm tiền gửi Kho bạc Nhà nước vào hệ số LDR, giúp các ngân hàng quốc doanh hưởng lợi trực tiếp, nhưng tác động lên toàn hệ thống vẫn khiêm tốn và không làm thay đổi định hướng thắt chặt quản lý thanh khoản dài hạn.

SBV hóa giải bài toán khó lạm phát cao tháng 5 và lãi suất liên ngân hàng tăng vọt như thế nào?

Nhóm ngân hàng quốc doanh khẳng định vị thế dẫn dắt

Đối với nhóm ngân hàng thương mại quốc doanh, HSC đặc biệt ưu tiên CTG và VCB nhờ những lợi thế cạnh tranh mang tính nền tảng. CTG và VCB sở hữu năng lực huy động tiền gửi vượt trội, đi cùng với cơ sở khách hàng lớn và ổn định, giúp ngân hàng giảm bớt phụ thuộc vào các nguồn vốn chi phí cao trên thị trường liên ngân hàng.

Ngoài ra, sự hỗ trợ từ các chính sách điều hành và xu hướng dịch chuyển danh mục sang cho vay trung dài hạn đã bắt đầu tạo ra những tín hiệu sớm về việc ổn định biên lãi ròng NIM.

Với bộ đệm dự phòng dày và chất lượng tài sản thuộc nhóm tốt nhất hệ thống, CTG và VCB được đánh giá là những lựa chọn an toàn, phù hợp cho mục tiêu tăng trưởng dài hạn trong môi trường vĩ mô còn nhiều biến số.

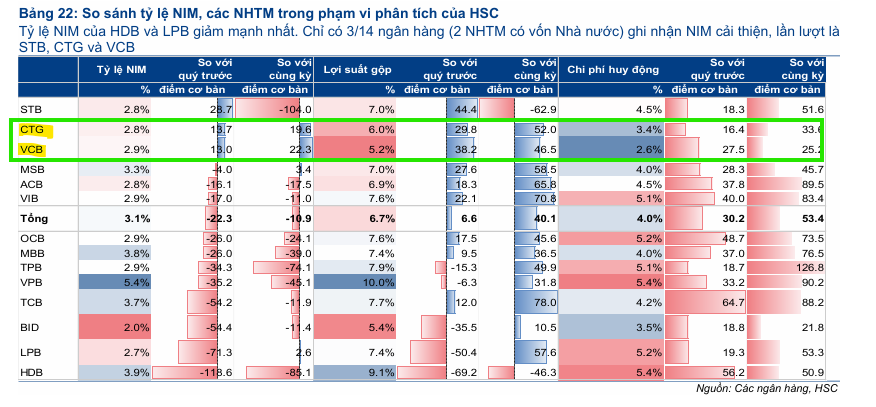

Tỷ lệ NIM bình quân toàn ngành trong Q1/2026 giảm 22 điểm cơ bản so với quý trước xuống mức 3.06%, do chi phí huy động tăng mạnh (+30 điểm cơ bản) trong khi lợi suất tài sản chỉ tăng nhẹ (+7 điểm cơ bản). Nguyên nhân chính xuất phát từ áp lực lãi suất tiền gửi và xu hướng sụt giảm tỷ lệ tiền gửi không kỳ hạn khi khách hàng chuyển dịch sang các sản phẩm có lợi suất cao hơn.

Sự phân hóa NIM giữa các ngân hàng còn chịu ảnh hưởng bởi biến động lợi suất tài sản riêng biệt, đặc biệt tại các đơn vị có mức nền lợi nhuận đột biến từ thu hồi nợ xấu trong quý trước.

Tuy nhiên, các ngân hàng có vốn nhà nước như CTG và VCB đã cho thấy dấu hiệu ổn định khi NIM cải thiện đáng kể so với quý trước nhờ kiểm soát tốt chi phí huy động và khả năng điều chỉnh lãi suất cho vay linh hoạt.

Sự ổn định và tính phòng thủ của các ngân hàng tư nhân đầu ngành

Trong nhóm ngân hàng thương mại cổ phần tư nhân, HSC đánh giá cao sự nổi bật của ACB và MBB nhờ chiến lược kinh doanh mang tính phòng thủ cao. Điểm sáng của hai ngân hàng này nằm ở sự ổn định vượt trội về nguồn vốn, đi kèm với chiều sâu hệ sinh thái rộng khắp giúp đa dạng hóa nguồn thu.

Đặc biệt, ACB và MBB được đánh giá cao nhờ khả năng kiểm soát chất lượng tài sản chặt chẽ, giảm thiểu rủi ro từ các cú sốc vĩ mô. Sự kết hợp giữa tính phòng thủ về chất lượng tài sản và năng lực vận hành hiệu quả giúp hai ngân hàng này duy trì đà tăng trưởng bền vững, ngay cả khi toàn ngành đang đối mặt với những khó khăn chung về thanh khoản và chi phí vốn.

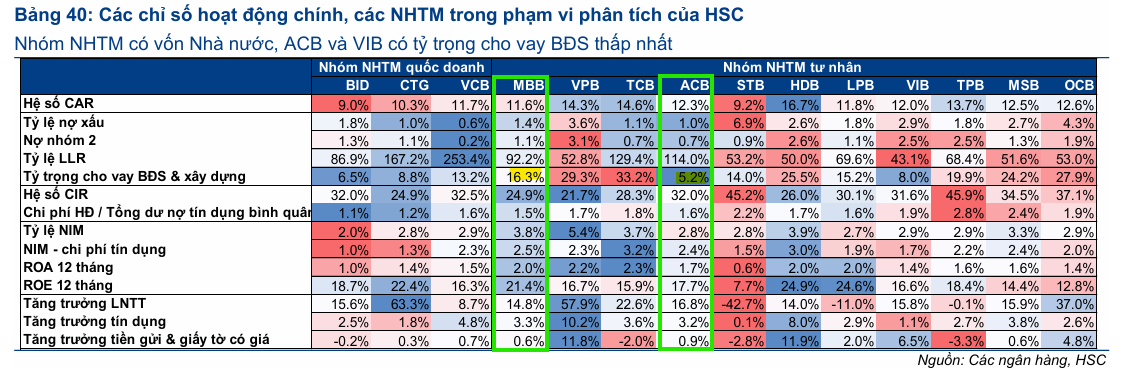

Trong môi trường vĩ mô khó khăn (lãi suất tăng, BĐS giảm tốc), sự khác biệt nằm ở năng lực huy động vốn. HSC ưu tiên các ngân hàng có chi phí huy động thấp, hệ sinh thái ổn định (duy trì tiền gửi không kỳ hạn) và tỷ trọng cho vay BĐS thấp để bảo vệ chất lượng tài sản. Các ngân hàng quốc doanh, cùng với MBB và ACB, là những lựa chọn phù hợp nhất với các tiêu chí này.

Cơ hội tăng trưởng lợi nhuận từ khẩu vị rủi ro cao

Đối với các nhà đầu tư có khẩu vị rủi ro cao hơn, HSC cho rằng TCB, VPB và HDB đang mang lại những cơ hội tăng trưởng lợi nhuận hấp dẫn tại mức định giá hiện tại.

Dù vẫn tồn tại những rủi ro liên quan đến dư nợ bất động sản và độ nhạy cảm cao với biến động lãi suất huy động, các ngân hàng này sở hữu hệ sinh thái mạnh mẽ và bộ đệm vốn dày để hỗ trợ mở rộng thị phần.

Khả năng mang lại tỷ suất sinh lời cao của nhóm này trong các giai đoạn kinh tế phục hồi là rất rõ nét. Theo HSC, nếu nhà đầu tư có thể chấp nhận các biến động ngắn hạn, việc phân bổ vào nhóm cổ phiếu này sẽ giúp tối ưu hóa lợi nhuận khi các nút thắt pháp lý dần được tháo gỡ và thanh khoản thị trường tiền tệ ổn định trở lại.

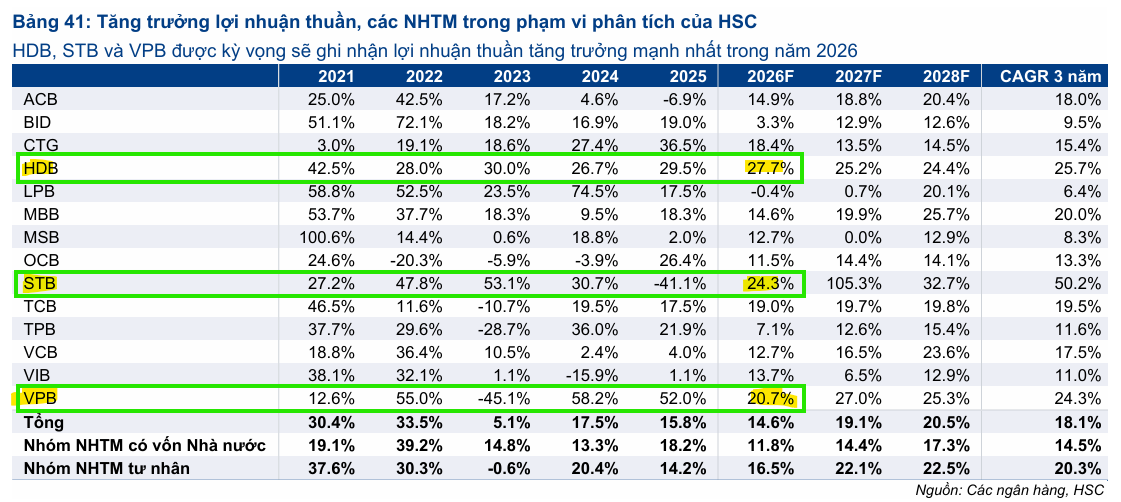

HSC hạ dự báo lợi nhuận các ngân hàng do tăng trưởng tín dụng bình quân năm 2026 giảm từ 18% xuống 15.5% và biên lãi ròng (NIM) thu hẹp. Để ứng phó, các ngân hàng sẽ tập trung thắt chặt chi phí và kiểm soát dự phòng chủ động hơn. Dù vậy, lợi nhuận toàn ngành vẫn được dự phóng tăng trưởng tích cực với CAGR 3 năm đạt 18.1%, trong đó HDB, STB và VPB là những đơn vị dẫn đầu về tốc độ tăng trưởng.

Tăng trưởng tín dụng toàn hệ thống đạt 4.42% trong 4 tháng đầu năm, cho thấy nhu cầu vay vốn vẫn tích cực dù áp lực đã chuyển dịch sang phía nguồn vốn. Tín dụng doanh nghiệp và bất động sản hiện đóng vai trò dẫn dắt tăng trưởng, trong đó cho vay bất động sản tăng 3.49% đến cuối tháng 2, vượt xa mức tăng trưởng chung của toàn hệ thống (1.4%). Sự phân hóa tăng trưởng giữa các ngân hàng được giải thích bởi tỷ trọng cho vay bất động sản và khẩu vị rủi ro khác nhau, với lợi thế đặc biệt thuộc về nhóm ngân hàng hỗ trợ các đơn vị “0 đồng” nhờ cơ chế nới lỏng trần tăng trưởng tín dụng bất động sản.

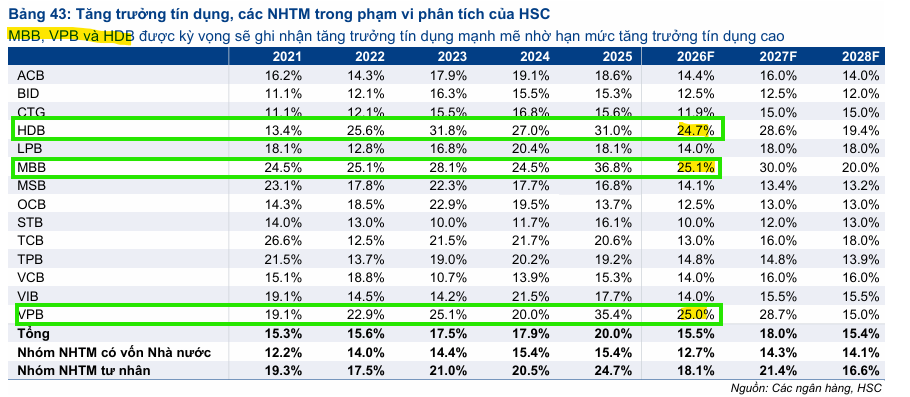

Theo dự phóng của HSC, những ngân hàng như MBB, VPB và HDB được kỳ vọng có tăng trưởng tín dụng cao, điều đó giúp VPB và HDB có tốc độ tăng trưởng lợi nhuận cao so với ngành trong năm 2026.

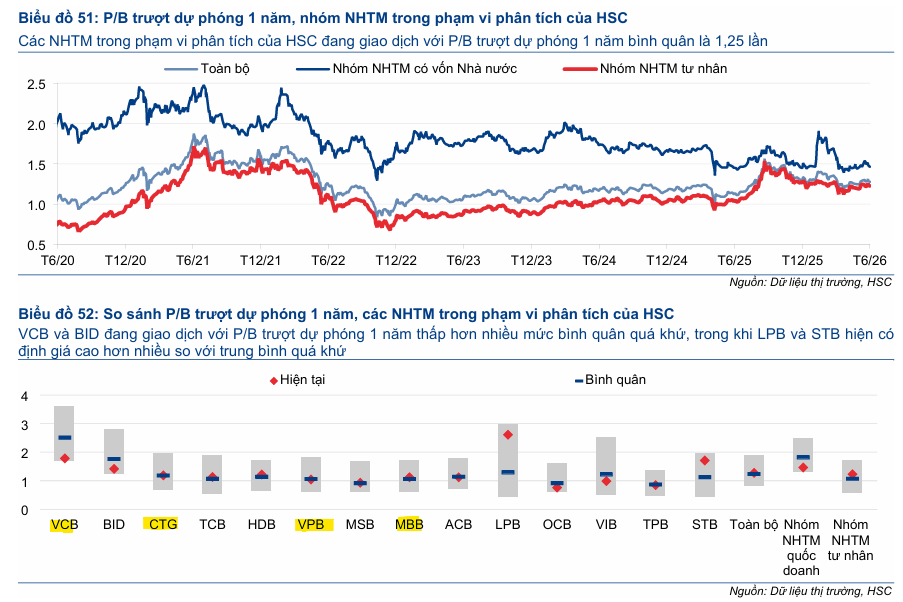

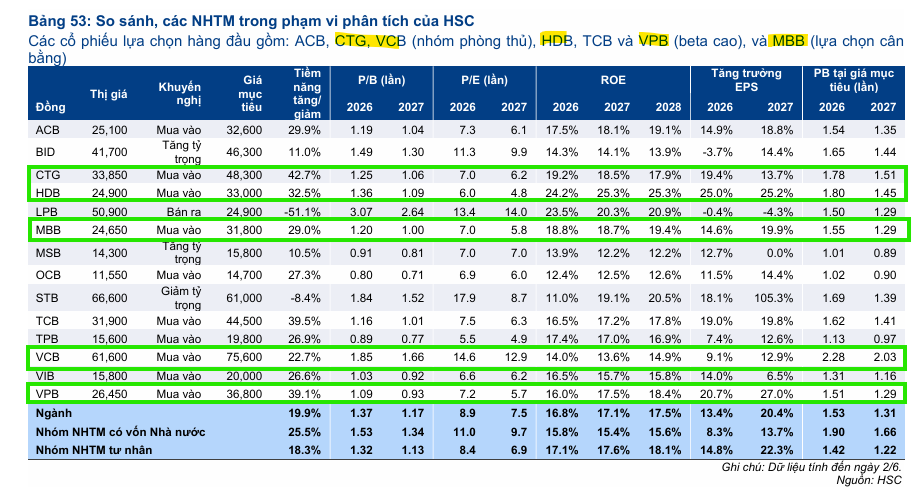

Sau đợt điều chỉnh, định giá ngành ngân hàng hiện ở mức P/B trượt dự phóng khoảng 1.25 lần, tương đương hoặc thấp hơn bình quân quá khứ, trong đó VCB và BID đang giao dịch ở mức định giá thấp, còn LPB và STB vẫn ở mức cao.

Dù kết quả kinh doanh quý 1/2026 khả quan, giá cổ phiếu ngân hàng nhìn chung đi ngang và kém tích cực hơn VN-Index do lo ngại về thanh khoản thắt chặt, chi phí huy động tăng, NIM thu hẹp và áp lực từ thị trường bất động sản.

Hiện nay, nhà đầu tư đang chuyển hướng sang nhóm cổ phiếu phòng thủ, ưa thích các ngân hàng quốc doanh có lợi thế huy động tốt và rủi ro chất lượng tài sản thấp hơn, thay vì nhóm ngân hàng tư nhân có tỷ trọng cho vay bất động sản lớn vốn từng ghi nhận diễn biến tích cực trong 12 tháng qua.

HSC cho rằng định giá hiện tại không còn đắt, nhưng để có sự định giá lại bền vững, thị trường cần những tín hiệu rõ ràng hơn về việc cải thiện thanh khoản, ổn định chi phí vốn và phục hồi NIM.